| • レポートコード:SRAT1839DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

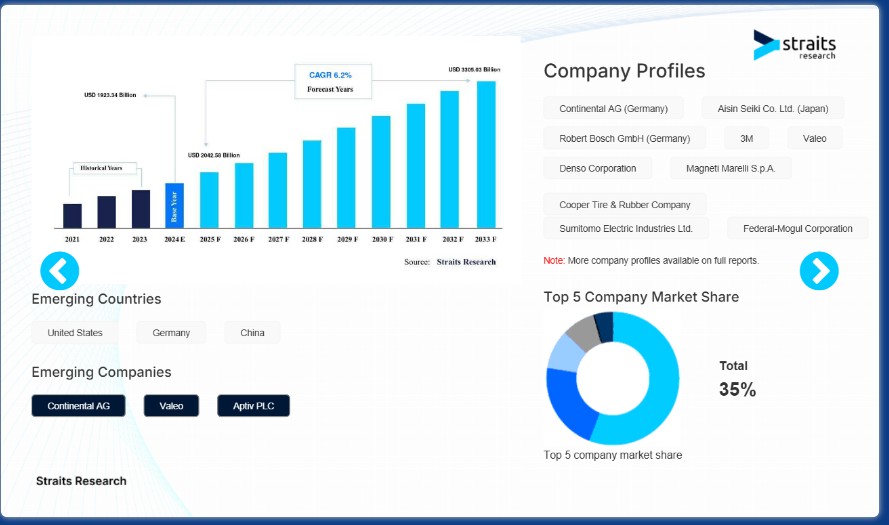

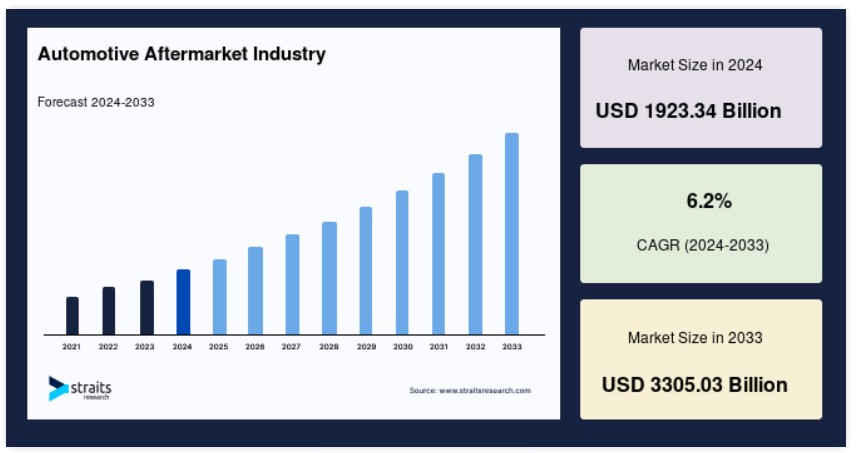

世界の自動車アフターマーケットの規模は、2024年には1兆9233億4000万米ドルと評価され、2025年には2兆4258億8000万米ドルから成長し、2033年には3兆3050億3000万米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.2%です。自動車部品の製造増加や、OEM(オリジナル・イクイップメント・メーカー)によるアフターマーケット事業への拡大といった要因が市場成長を促進しています。

自動車アフターマーケットは自動車業界の二次市場です。OEM(オリジナル・イクイップメント・メーカー)が消費者に対して自動車を販売した後の、すべての車両部品、化学製品、機器、アクセサリーの製造、再生製造、流通、小売、設置に関連しています。OEM(オリジナル・イクイップメント・メーカー)が販売する部品、アクセサリー、その他の品目を製造している場合もあれば、そうでない場合もあります。

「自動車部品アフターマーケット」という用語は、自動車がメーカーから出荷された後に追加される自動車の部品やパーツを指します。この業界には、すでに購入された自動車用の交換用タイヤ、機器、自動車部品、修理サービス、事故修理、アクセサリーなどのアフターマーケット部品の販売が含まれます。このカテゴリーには、さまざまな自動車部品やアクセサリーの製造、流通、小売、取り付け、再生製造を行う企業が含まれます。技術の進歩により、自動車修理や部品販売のデジタル化が進み、自動車アフターマーケット事業の拡大が後押しされています。

成長要因

電気自動車に対する消費者の関心の高まり

電気自動車に対する需要と製造の両面で、重要な増加が見られます。これは、電気自動車がガソリン車よりも優れているいくつかの利点があるためと考えられます。燃料自動車では、オイルやエアフィルター、ファンベルト、タイミングベルト、ヘッドキャスケット、スパークプラグの交換は必要なく、より費用対効果が高く効率的です。このため、電気自動車は急速に選ばれる交通手段となり、石油を燃料とする自動車を製造する事業の拡大を鈍化させています。さらに、車両力学やトラクションコントロールの進歩により、自動車メーカーは最先端技術を搭載した電気自動車の開発に力を注いでいます。このため、最高品質の機器やアクセサリーを利用する必要があります。その結果、電気自動車の生産台数の増加に伴い、自動車アフターマーケットの拡大が予想されます。

自動車メーカーによるアフターマーケット事業への進出が市場成長の原動力に

自動車メーカーは、自動車部品アフターマーケットのバリューチェーンへの関与と重点を徐々に高めてきました。例えば、特定の自動車ブランドに特化しない独自の修理店ネットワークを構築しています。独立系の自動車アフターマーケット事業者と競合し、顧客をより長く自社のネットワークに引き留めるために、大手市場参加者は、中古車市場へのシフトに対応するべく、第2のサービス形態や第2のブランド(VW Direkt Expressなど)や再生部品を導入しています。また、自動車メーカーは顧客体験の最適化への取り組みにも投資し、差別化されたアフターサービスを導入しています。例えば、自動車メーカーは車両の接続性を活用して顧客を維持し、サービスや修理に関する意思決定を自動化しています。これは、自動車メーカーがアフターサービスを差別化する一つの方法です。

- 例えば、フランスの自動車メーカーPSAは、今後5年間の開発戦略「Push to Pass」の一環として、独立した自動車アフターマーケットに大きな重点を置いています。PSAは、数多くの買収を完了させたことに加え、バリューチェーン全体にわたって、多くのブランドを成功裏に立ち上げています。PSAは、AramisautoやAutobutler、Distrigo、Mister Autoで構成される流通ネットワークのシェアを所有しています。PSAは、この戦略により、消費者が運転する自動車ブランド、年齢、利用する流通チャネルに関わらず、すべての消費者にリーチすることを目指しています。 PSAの先導に続き、プレミアムおよびボリュームの両分野で、他の多くのOEMが追随しています。これらが今後数年間における市場成長の主な推進要因となるでしょう。

自動車部品の製造増加が自動車業界の市場成長を促進

2021年から2028年にかけて市場拡大を支えると予測される理由はいくつかありますが、その一つは、自動車の効率性と性能を維持するための修理や適切なメンテナンスに対する消費者の意識が高まっていることです。さらに、クロスオーバー車や長距離旅行用自動車に対する需要の高まりにより、自動車部品の修理や交換の頻度が増えることも、市場拡大に寄与しています。自動車業界における設計および製造の柔軟性の向上により、予測期間中の市場拡大の主な要因として、顧客のカスタマイズの増加が予測されています。

市場抑制要因

自動車用各種安全システムの導入

車両に搭載されるセンサーにより、特にタイヤやブレーキなど、厳しい運転条件に日常的にさらされる車両の経年劣化を低減することが可能になります。この部品は、部品交換の必要性を減らすものであり、これは業界の拡大にとって不利な要素です。さらに、自動車の部品やアクセサリーの劣化を防ぐための新しい原材料の研究開発が絶え間なく行われていることも、この製品の市場シェアを制限する要因となっています。この直接的な結果として、自動車の安全技術が広く普及すれば、考慮されている期間において自動車アフターマーケットの拡大を妨げる可能性が高いでしょう。

市場機会

スペアパーツに対する需要の高まり

車両の老朽化とそれに伴う道路状況の悪化は、修理やメンテナンスの需要増加につながるため、自動車アフターマーケット部品にとって有益です。市場は、生産コストが比較的低いことや、道路での事故件数の増加など、いくつかの要因により拡大しています。その結果、交換部品の需要が高まり、自動車アフターマーケットの拡大につながる好機が生まれています。

地域別分析

アジア太平洋地域:28.2%のシェアを占める主要地域

2021年には28.2%のシェアを占め、アジア太平洋地域が市場規模でトップに立ちました。2022年から2030年にかけて、この分野は大幅な拡大が見込まれています。この地域における自動車販売台数は、消費者向けおよび乗用車生産・販売の増加、自動車部品製造における先進技術の利用、自動車部品配送サービスのデジタル化により増加すると予想されています。この分野での市場シェアを向上させるため、いくつかの企業は買収に重点的に取り組んでいます。例えば、Cooper Tire & Rubber Companyは2021年2月にGoodyear Tire & Rubber Companyに買収され、ブランドポートフォリオを統合し、業界の価値の範囲全体にわたって徹底したサービスを提供することを目的としています。

これらの重要な自動車部品のコスト、ひいては完成品のコストを削減するために、大学やその他の研究開発機関は、コストと運用効率の改善にこれまで以上に力を入れて取り組んでいます。プロトタイプは、現行の自動車よりも優れた性能を発揮することが期待されています。こうした規制により、部品メーカーは環境に優しく、非常に効果的な自動車部品を国内および国際市場に提供することが求められています。中国、インド、ブラジルは、近年、持続的な成長傾向が確認されている3つの成長経済であり、アジア太平洋地域におけるセグメント拡大の好機をもたらすことが期待されています。

セグメンテーション分析

交換部品別

交換部品に基づいて、市場は以下のように区分されます。タイヤ、バッテリー、ブレーキ部品、フィルター、ボディ部品、照明および電子部品、ホイール、排気部品、ターボチャージャー、その他。2021年には48.7%のシェアを占め、その他部門が市場をリードする見通しです。交換部品の観点では、タイヤカテゴリーが市場を独占する見通しです。他の部品市場の同等品と比較してタイヤの交換サイクルが短いことから、このカテゴリーが市場を支配し続けると予測されています。 各種アクセサリー、潤滑油、タイヤ、その他の部品交換業者は、アフターマーケットの交換部品サプライヤーに含まれます。 業界のバリューチェーンには、エンターテイメントやメンテナンスサービスなどのサービス提供業者も含まれます。

ハイブリッド電気自動車の需要が高まっており、最終的にはこれらの特殊車両用の排気部品や専門機器の必要性が低下するでしょう。ガソリンやガソリンエンジン搭載車の価格上昇が、この制限の原因となっています。市場の成長率は、中国やブラジルなどの新興国における消費者の可処分所得の増加により、恩恵を受けると予想されています。車両部品の販売は、機関車の需要増加により増加すると予想されています。市場経済は、世界中で車両の安全性に関する厳格な規制基準によって牽引されると予想されています。業界の主要企業は、生産コストを削減するために、自動車部品の3Dプリントなど、現在の製造技術を大いに活用しています。3Dプリントは効率的な製造パフォーマンスを実現し、

2021年には56.6%のシェアを占め、小売業が市場規模で市場をリードするでしょう。2030年には、小売業が市場規模で市場を支配すると予測されています。2022年から2030年にかけて、卸売・流通業界は比較的高い収益成長率を達成するでしょう。自動車の全体的な機能を維持するためには、自動車部品をスケジュール通りに更新する必要があるため、自動車アフターマーケット経済は、自動車生産とメンテナンスの全体的なスキームにおいて重要な要素です。

技術革新の影響が拡大しているため、市場はデジタル化に向かって変化しています。アフターマーケットがインターネットに移行するにつれ、市場は進化しています。オンラインストアでは、アクセサリーやサービスを販売しています。自動車メーカー(OEM)、純正部品メーカー(OES)、ディストリビューター、保険会社、修理工場などは、拡大するオンラインアフターマーケットのトレンドに対応するバリューチェーンの参加者のほんの一部です。予測期間全体を通じて市場拡大を牽引すると予想される要素には、自動車部品の製造における先進技術の利用、消費者向けおよび乗用車の生産台数の急増、自動車修理およびメンテナンスサービスのデジタル化などがあります。

サービスチャネル別

サービスチャネル別では、市場はDIY(Do it Yourself)、DIFM(Do it for Me)、OE(OEMへの委託)に分けられます。2021年には72.0%のシェアを占め、市場規模で市場をリードする見通しです。2030年までに、OEセグメントがアフターマーケットで最大の規模になると予想されています。2022年から2030年にかけて、DIY市場は比較的急速に収益を拡大するでしょう。DIY顧客は技術に精通しており、自動車のメンテナンス、修理、アップグレードを自分で行うことに興味を持っています。DIFMの顧客はオンラインで部品を購入しますが、取り付けは認定ワークショップが行います。

アフターマーケットサービスチャネルは、原材料サプライヤー、一次ディストリビューター、自動車排気ハブ製造業者、そして問屋や最終的には修理店で構成されるアフターマーケットユニットなどの参加企業で構成されています。 サービスチャネルの主要なプレイヤーは修理センターです。 競争優位性を獲得し、市場の大部分を掌握するために、業界では、衝突修理施設と大手自動車保険会社との戦略的提携や協力の傾向が見られます。

- 例えば、Utica Mutual Insurance Company、State Farm Mutual Automobile Insurance Company、Progressive Casualty Insurance Companyは、米国の各州で認可を受けた車両修理事業者と契約を結んでいます。

認証による

市場区分 認証に基づいて市場は、純正部品、認証部品、非認証部品に区分されます。2021年には52.0%のシェアを占め、純正部品カテゴリーが市場規模で市場をリードしました。2030年までに、純正部品カテゴリーはアフターマーケットで最大のカテゴリーになると予測されています。2022年から2030年にかけて、未認証部品の売上は比較的急速に拡大すると見込まれています。偽造部品は禁止されており、認証も検査も行われず、保証もありません。OEM(自動車メーカーなどの下請け業者)は純正部品を製造しています。純正交換部品は信頼性が高く、多様性に富み、入手が容易で、保証付きです。こうした部品の欠点は、価格が高いことと、ディーラーで購入しなければならないことです。

認証機関は、承認された自動車部品の試験や検査を行っています。1987年に設立された認証自動車部品協会(CAPA)は非営利団体です。自動車交換部品の品質と適合性を確認し、保証するために、CAPAは試験プログラムを提供しています。これは、自動車修理施設で使用される交換用部品の品質を保証するために、自動車保険会社によって設立されました。高価な純正部品と比較すると、認定部品はより手頃な価格です。しかし、認定されていない部品でも、純正部品の代わりに使用することができます。自動車メーカーは認定されていない部品を認めていません。しかし、今後数年間で、認定されていない部品の低価格化により、市場は大幅な発展が見込まれています。

自動車アフターマーケット業界における主要企業の一覧

- Continental AG (Germany)

- Aisin Seiki Co. Ltd. (Japan)

- Robert Bosch GmbH (Germany)

- 3M (U.S.)

- Valeo (France)

- Denso Corporation (Japan)

- Magneti Marelli S.p.A. (Italy)

- Cooper Tire & Rubber Company (U.S.)

- Sumitomo Electric Industries Ltd. (Japan)

- Federal-Mogul Corporation (U.S.)

- Aptiv PLC (U.K.)

- Lippert Components Inc

- MotoRad LTD

自動車アフターマーケット業界のセグメンテーション

交換部品別(2021年~2033年)

- タイヤ

- バッテリー

- ブレーキ部品

- フィルター

- ボディ部品

- 照明および電子部品

- ホイール

- 排気部品

- ターボチャージャー

- その他

車両タイプ別(2021年~2033年)

- 二輪車

- 乗用車

- 商用車

流通チャネル別(2021年~2033年)

- 小売業者(OEM、修理店

- 卸売業者および販売代理店

サービスチャネル別(2021年~2033年)

- DIY(Do it Yourself

- DIFM(Do it for Me

- OE(OEMへの委託

認証別(2021年~2033年)

- 純正部品

- 認証部品

- 非認証部品

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバル自動車アフターマーケット業界規模の分析

- グローバル自動車アフターマーケット業界の紹介

- 交換部品別

- 紹介

- 交換部品別金額

- タイヤ

- 金額別

- バッテリー

- 金額別

- ブレーキ部品

- 金額別

- フィルター

- 金額別

- ボディ部品

- 金額別

- 照明および電子部品

- 金額別

- ホイール

- 金額別

- 排気部品

- 金額別

- ターボチャージャー

- 金額別

- その他

- 金額別

- 紹介

- 車両タイプ別

- はじめに

- 車両タイプ別金額別

- 二輪車

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- はじめに

- 流通チャネル別

- はじめに

- 流通チャネル別金額別

- 小売業者(OEM、修理店)

- 金額別

- 卸売業者および流通業者

- 金額別

- はじめに

- サービスチャネル別

- はじめに

- サービスチャネル別

- DIY(Do it Yourself)

- DIFM(Do it for Me)

- OE(OEMへの委託)

- はじめに

- 認証別

- はじめに

- 認証別

- 純正部品

- 認証部品

- 非認証部品

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項