| • レポートコード:PMRREP33547 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、247ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

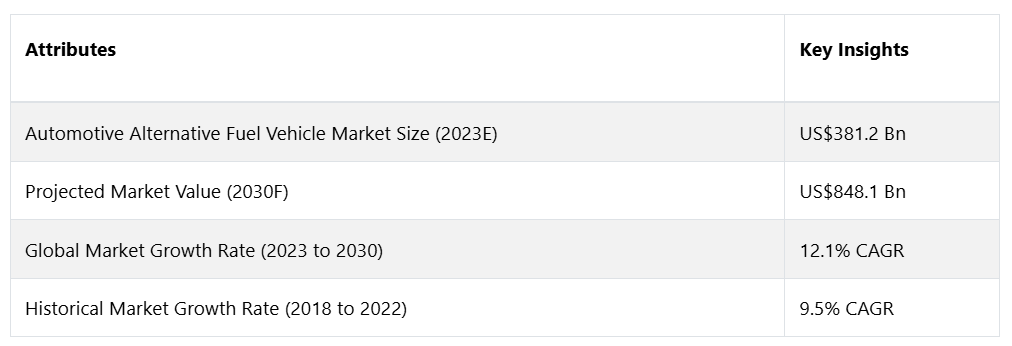

世界の自動車代替燃料車市場は、年平均成長率(CAGR)12.1%で拡大し、2023年の3812億ドルから2030年末には8481億ドルに増加すると予測されています。

自動車代替燃料車市場は、従来のディーゼルや石油以外の燃料で動く自動車で構成される自動車産業のセクターを指します。これには、電気自動車、ハイブリッド自動車、水素燃料電池自動車、バイオ燃料や天然ガスで動く自動車が含まれます。代替燃料への移行は、環境問題に対する意識の高まりと、二酸化炭素排出量の削減への意欲が原動力となっています。

世界各国の政府は、より健康的なエネルギー源の採用を奨励しており、技術の進歩により代替燃料車の運用と利用が容易になっています。この市場は、革新性と持続可能な交通ソリューションへの献身によって際立っており、環境に配慮した取り組みを求める世界的な傾向に沿ったものです。

レポート目次

世界的な自動車代替燃料車市場の堅調な拡大には、多くの要因が寄与しています。世界各国政府による厳しい環境規制や排出ガス基準の施行により、自動車メーカーは代替燃料技術の調査と資源配分を余儀なくされています。

さらに、化石燃料埋蔵量の枯渇とそれに伴う気候変動への懸念の高まりにより、消費者はより環境にやさしい交通手段を選ぶようになっています。電気自動車の普及とコスト効率の向上、そして充電ステーションのネットワーク拡大は、市場環境に影響を与える重要な要因です。

さらに、代替燃料のインフラを整備するエネルギー企業と自動車メーカーの提携も市場拡大に貢献しています。環境問題に関するコンセンサス、技術の進歩、そして政府による好ましい規制は、すべて自動車用代替燃料車の市場が着実に拡大する軌道に乗ることに貢献しています。

市場成長の推進要因

環境規制の厳格化の加速

世界的な自動車代替燃料車市場の拡大を推進する重要な要因は、環境規制の厳格化です。従来の内燃機関自動車が環境に有害な影響を及ぼすことを認識している各国政府は、汚染を緩和し、気候変動の問題に取り組むために、厳格な排出基準や規制を実施しています。

現在の規制環境は、自動車業界が代替燃料技術へと移行する推進力となっています。アジアやヨーロッパを中心とした各国で厳格な排ガス規制が施行され、メーカー各社は自動車の推進システムの再評価を迫られています。 2030年までに温室効果ガス排出量を55%削減するという野心的な目標を掲げた欧州連合(EU)は、よりクリーンな代替輸送手段の導入に向けた明確な方針を打ち出しました。 その結果、メーカー各社は代替燃料技術に多額の投資を行っています。

自動車メーカーは、代替燃料オプションを製品ポートフォリオに統合し、これらの規制上の必須事項に対応するための技術革新を目的とした研究開発を強化しています。 排出基準を満たす、あるいはそれを上回るという必須事項により、EVや水素燃料電池技術の開発は、他の環境にやさしいソリューションと同様に推進されています。 自動車業界に課せられた規制上の圧力は、新型車の設計やエンジニアリングに影響を与えるだけでなく、その包括的な戦略的軌道をも決定づけます。

代替燃料技術を採用し、積極的に投資する企業は、市場で有利なポジションを確立し、常に変化する規制への準拠を保証し、競争優位性を獲得することができます。その結果、規制によって引き起こされたこのパラダイムシフトは、単に適合の問題ではなく、自動車業界を再構築する深いプロセスであり、持続可能性が単に有利な特性ではなく、業界の継続的な存在と関連性の重要な要素であるダイナミックな市場を育成します。

市場の抑制要因

代替燃料のための既存のインフラの限界

代替燃料のための既存のインフラの限界は、世界の代替燃料自動車市場に大きな制約をもたらしています。環境にやさしい輸送手段へのニーズが高まっているにもかかわらず、代替燃料をサポートする包括的かつ広範なインフラが存在しないことが、大きな障害となっています。充電スタンドの不足は、電気自動車にとって重大な制約です。

多くの地域では、増加する電気自動車の台数に対応できるだけの充電インフラが整備されていません。この制約により、電気自動車が公共の場に広く浸透することが妨げられています。充電ステーションが身近にないためにバッテリー切れを心配する購入希望者には、「航続距離不安」が生まれます。

不確実性と財政的な限界

世界的な自動車代替燃料車市場の進歩を妨げる障害は、予測不能性と財政的限界を特徴とする現在の経済情勢です。代替燃料技術の採用には、インフラ、研究、開発への多額の財政的コミットメントが必要となります。

一方で、貿易摩擦、石油価格の変動、地政学上の問題といった経済的不確実性により、消費者や業界関係者のこうした多額の投資への取り組みが妨げられる可能性があります。経済が不安定な状況では、消費者は環境への持続可能性よりも費用対効果を重視する可能性があり、代替燃料車の普及を妨げる可能性があります。

機会

環境への配慮と持続可能性に対する消費者の志向の高まり

世界的な自動車代替燃料車市場を推進する好機的な要因は、環境への配慮と持続可能性に対する消費者の好みが強まっていることです。世界的な環境意識の高まりを受け、消費者は、交通手段を含む生活のさまざまな領域において、持続可能で環境にやさしい慣行を採用することにますます重点を置くようになっています。

消費者の行動が変化している現在、自動車業界は環境に配慮した車両に対する需要の高まりから大きな利益を得るチャンスに恵まれています。ハイブリッド車や電気自動車などの代替燃料技術を採用する自動車メーカーは、この成長市場に参入する上で有利な戦略的位置を占めています。

持続可能な交通手段に対する消費者の好みが強まっていることは、単なる一時的な流行ではなく、消費者価値観のパラダイムシフトを意味します。環境問題に関心のある消費者は、二酸化炭素排出量の削減や、従来のガソリン車が環境に与える影響の緩和に熱心に取り組んでいます。代替燃料車を利用することの永続的な利点に気づく消費者が増えているため、この移行はもはやニッチ市場に限定されるものではありません。

このダイナミックな市場において、環境に配慮したモデルを戦略的に推進する自動車メーカーは、競争優位性を獲得する可能性を秘めています。 持続可能性の追求は、個人消費者の枠を超え、企業の車両にも浸透しています。 環境目標を達成し、企業の社会的責任への取り組みに貢献するために、企業は代替燃料車を採用する傾向が強まっています。

自動車代替燃料車市場のセグメント

どの種類の燃料が最前線となるか?

ゼロエミッション輸送の重要性が高まる中、BEVベースの燃料自動車が販売台数を伸ばす

自動車用代替燃料自動車市場では、バッテリー電気自動車(BEV)セグメントが最大の市場シェアを占めることが予想されています。BEVの市場シェア拡大は、ゼロエミッション輸送への注目度が高まっていることと、バッテリー技術の進歩に起因しています。その結果、BEVは環境意識の高い世界中の消費者に選ばれる自動車となり、厳しい排出ガス規制にも適合しています。

最も急速に成長しているセグメントを考慮すると、プラグインハイブリッド車(PHEV)カテゴリーが最も急速に拡大すると予測されています。PHEVは、電気と内燃エンジンの機能を統合することで多機能な代替手段を提供し、ユーザーは電気モードと従来モードの両方で車両を柔軟に運転することができます。

充電インフラの拡大と相まって、この適応性により、PHEVは自動車代替燃料車市場において、ダイナミックで急速に拡大する分野として確立されています。

導入の面で最先端をいく車種は?

乗用車が最も多く販売されている。消費者の安全意識の高まり

乗用車セグメントが代替燃料自動車市場で最も大きな割合を占めることが予測されています。消費者の環境に配慮した持続可能な代替輸送手段への志向が高まる中、最も普及している個人輸送手段である乗用車が代替燃料技術の導入を牽引しています。

さらに、乗用車セグメントにおける厳格な排出ガス規制や多数の代替燃料オプションの存在も、この傾向に拍車をかけています。最も急速に成長しているセグメントを考慮すると、小型商用車(LCV)カテゴリーが最も大幅な拡大を遂げると予想されています。小型車やバンで構成されるLCVは、ラストワンマイルの配送サービスや都市部の物流において最も重要な役割を果たしています。

代替燃料自動車市場では、より環境に優しく持続可能な物流および輸送ソリューションへのニーズの高まりにより、代替燃料技術の急速な普及が進み、小型商用車(LCV)セグメントが大幅に拡大しています。

ヨーロッパが優勢な地域として台頭している理由は?

奨励策の拡大により、ヨーロッパ諸国が最大の成長を遂げる

2023年には、ヨーロッパ地域が世界的な自動車代替燃料車市場で最大の市場シェアを占めることが予想されています。ヨーロッパは環境対策のリーダーであり、厳格な排ガス規制を実施しているため、代替燃料車の普及に適した環境が整っています。ヨーロッパの市場支配力は、電気自動車の強力な充電インフラ、政府による奨励策、環境維持に対する消費者の意識の高まりなど、いくつかの要因に起因しています。さらに、欧州連合(EU)が掲げる野心的な二酸化炭素排出削減目標は、代替燃料技術の必要性を刺激し、この地域を国際市場における先駆者としての地位を確立するのに役立っています。

東アジアにはどのような将来性があるのでしょうか?

中国、日本、韓国への投資増加が成長を促進

自動車の代替燃料車市場を考慮した場合、東アジアは最も急速に成長している地域として、最も大幅な成長を遂げると予想されています。大気汚染の減少と化石燃料への依存の低減という2つの目的を動機として、中国、日本、韓国などの国々では代替燃料技術に多額の投資が行われています。

東アジアにおける代替燃料市場の成長加速は、電気自動車の利用を奨励する政府政策、研究開発への多額の投資、より環境にやさしい交通手段を求める中流階級の急速な拡大など、いくつかの要因に起因しています。

さらに、この地域の人口の多さや産業の強靭性は、代替燃料車の進歩を推進し、その広範な統合を促進する重要な要因となっています。

アナリストの見解

自動車用代替燃料車市場は、大幅な拡大と変化を遂げると予想されています。世界的な自動車用代替燃料車市場は、自動車業界のダイナミックな環境に影響を与える要素の集中により、大幅な拡大を遂げると予想されています。この拡大の主な要因は、世界中で厳格化が進む環境規制です。

従来の内燃機関自動車が気候変動や大気質に及ぼす悪影響を踏まえ、政府機関は排出ガスに対する厳しい規制を実施しています。こうした規制圧力の結果、自動車メーカーは代替燃料技術に多額の投資を余儀なくされ、それにより持続的な成長の市場が確立されることになります。

技術開発は代替燃料車の実現可能性と望ましさを大幅に強化しており、自動車代替燃料車市場の将来にとって明るい兆しです。電気自動車の航続距離、手頃な価格、効率性を高めるために、継続的な研究開発努力が払われており、それにより、これまで広範な導入を妨げてきた重大な障害に取り組んでいます。

さらに、水素燃料電池技術とバイオ燃料生産の進歩により、消費者が利用できる持続可能な代替燃料の選択肢が広がり、燃料オプションの多様化に貢献しています。 市場の動向は、エネルギー企業、政府、業界関係者が協力して重要なインフラ問題に取り組むことにより、さらに影響を受けています。

水素ステーションの開発や電気自動車の充電ネットワークの拡大は、市場の拡大を促進する重要な取り組みです。代替燃料自動車市場の拡大は、政府による補助金や奨励金によっても推進されており、それにより消費者の経済的な魅力が高まっています。まとめると、環境規制、技術の進歩、消費者の動向の変化は、世界の自動車代替燃料自動車市場の大幅な成長を支える要因です。

継続的な技術革新に加え、政府、メーカー、消費者の協力は、市場の軌道を形成し、自動車分野における代替燃料の一般的な環境にやさしい選択肢としての地位を確固たるものにする上で極めて重要です。

供給側の力学

Volkswagen, Tesla, Toyotaといった著名な企業の存在が、自動車代替燃料市場の特徴となっています。電気自動車で広く知られるテスラは、電気自動車技術の標準化、技術革新の推進、市場への影響力において先駆者的存在です。ハイブリッド技術のパイオニアであるトヨタは、ハイブリッド自動車の製造と技術向上における経営的立場を維持し、市場の多様化に多大な貢献をしています。

フォルクスワーゲンは、電気自動車に重点的に取り組むことで、従来の自動車メーカーが代替燃料の採用に尽力していることを示す好例となっています。中国は政府による電気自動車推進策により、電気自動車の普及が急増しており、ノルウェーは強力な充電インフラと奨励策により、電気自動車の市場利用で優位な立場を占めています。

これらの有力企業は、賢明な財務投資と技術的進歩により、市場を大きく変えています。テスラは、電気自動車の設計とバッテリー技術における絶え間ない進歩により、業界内でベンチマークを確立するだけでなく、競合他社が製品を改善するよう促しています。トヨタのリーダーシップは、ハイブリッド技術における業界慣行に影響を与え、他のメーカーがハイブリッドソリューションを優先し、投資を行うよう促しています。

フォルクスワーゲンの充電インフラへの多額の投資と野心的な電気自動車イニシアティブは、自動車業界に変革の時をもたらし、活発な市場競争を刺激し、世界中のメーカーが代替燃料技術を迅速に採用するよう促しています。 これらの有力企業の影響力は製品開発にとどまらず、業界標準の形成や、代替燃料の採用を促進する政策の制定を政府に働きかける政治的圧力にも及びます。

競争力のある情報とビジネス戦略

Volkswagen, Tesla, Toyotaといった自動車代替燃料車市場の有力企業は、市場での優位性を維持し、拡大するための戦略的イニシアティブを実施しています。電気自動車(EV)の市場リーダーであるテスラは、最大の市場シェア獲得を目指し、包括的な戦略を採用しています。この企業は研究開発を最優先事項とし、電気自動車の設計やバッテリー技術の限界を常に拡大しようと努力しています。

テスラは、性能の向上と航続距離の延長を実現した新型モデルを定期的に発表することで、幅広い消費者層にアピールしようとしています。さらに、国際的な規模でテスラ・ギガファクトリーを設立することで、強靭なサプライチェーンと経済的な製造を保証し、事業拡大と高まる電気自動車の市場ニーズへの対応を実現しています。

より幅広い市場にアピールするために、ハイブリッド技術のパイオニアであるトヨタは、代替燃料のポートフォリオの多様化に重点的に取り組んでいます。ハイブリッドシステムに精通している強みを活かし、消費者の多様な志向に対応するハイブリッドモデルの品揃えを提供しています。

さらに、トヨタは「ミライ」という注目すべきモデルを通じて、水素燃料電池技術への取り組みをアピールしています。この2つのアプローチを採用することで、トヨタは電気自動車や水素燃料電池車への志向が強い市場セグメントへの浸透に成功しています。これにより、代替燃料車部門における同社の継続的な優位性が大きく高まっています。

代替燃料車の製造だけでなく、関連インフラや技術も考慮することで、これらの参加企業は、変化し続ける自動車代替燃料車市場の相当な部分を獲得し、維持する強固な地位を確立しています。

最近の主な動向

新製造工場の着工

フォード・モーター・カンパニーは2022年9月、米国テネシー州スタントンに電気トラックおよびバッテリー複合施設「BlueOval City」の建設を開始しました。2026年までに稼働開始予定のこの施設には56億米ドルの投資が必要で、年間200万台の生産が予定されています。

市場への影響:テネシー州におけるフォード・モーター・カンパニーの電気トラックおよびバッテリー複合施設「BlueOval City」の開始は、世界の自動車代替燃料車市場における注目すべき進展です。この開発は、56億ドルの巨額投資と年間200万台の生産能力を誇り、電気自動車製造への業界の献身を象徴しています。このような大規模施設の建設は、フォードの市場での地位を強化するだけでなく、電気自動車の大量生産というより広範なトレンドにも貢献し、国際的な代替燃料自動車産業の拡大と競争力を促進します。

新製品発表

浙江吉利控股集団傘下のボルボ・カーズは、2022年9月、フルサイズの電気SUV「EX90」を発表しました。この車は、同社の現在の主力車種である「XC90」の後継車となります。EX90の発表は2022年11月の予定です。

市場への影響:浙江吉利控股集団が所有するボルボ・カーズ社が製造する総合的な電気SUV、EX90の導入は、世界の自動車代替燃料車市場において大きな進歩を意味します。ボルボは、業界における電気自動車と持続可能なモビリティへの移行傾向に従い、主力モデルであるXC90の完全電気自動車の後継車を製造しています。拡大する電気SUV市場にEX90が加わることは、自動車業界における電気自動車が主流の選択肢としてますます注目されていることを意味します。これは、代替燃料車市場のグローバルな多様化に貢献しています。

自動車代替燃料車両市場調査 分類

燃料の種類別 所在地:

- BEV

- HEV

- PHEV

- FCV

- CNG

- バイオ燃料

- その他の気体燃料

車両の種類別:

- 乗用車

- 小型商用車

- 大型商用車

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2023年と2030年の世界の自動車代替燃料車市場の概観

1.2. 2023年から2030年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 燃料の種類別ライフサイクル分析

2.4. 自動車用代替燃料車市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

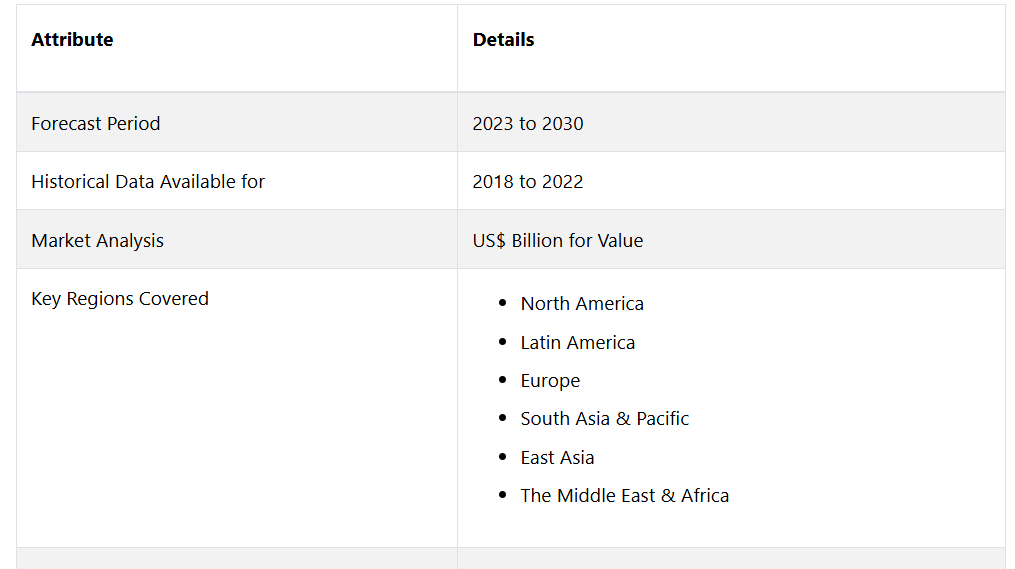

3. 世界の自動車代替燃料車市場の見通し:歴史(2018~2022年)と予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の自動車代替燃料車市場の見通し:燃料の種類

3.3.1. はじめに / 主な調査結果

3.3.2. 燃料の種類別、市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 燃料の種類別、市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. BEV

3.3.3.2. HEV

3.3.3.3. PHEV

3.3.3.4. FCV

3.3.3.5. CNG

3.3.3.6. バイオ燃料

3.3.3.7. その他のガス燃料

3.4. 市場の魅力分析:燃料の種類

3.5. 世界の自動車代替燃料車市場の見通し:車両の種類

3.5.1. はじめに / 主な調査結果

3.5.2. 2018年~2022年の車両の種類別、市場規模(百万米ドル)&数量(単位)分析

3.5.3. 2023年~2030年の燃料の種類別、市場規模(百万米ドル)&数量(単位)予測

3.5.3.1. 乗用車

3.5.3.2. LCV

3.5.3.3. HCV

3.6. 市場の魅力分析:車両の種類

3.7. 市場の魅力分析:用途

4. 世界の自動車代替燃料車市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年から2022年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2023年から2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米の自動車代替燃料車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)と数量(単位)分析

5.3.1. 国別

5.3.2. 燃料の種類別

5.3.3. 用途別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 燃料種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

5.5.1. BEV

5.5.2. HEV

5.5.3. PHEV

5.5.4. FCV

5.5.5. CNG

5.5.6. バイオ燃料

5.5.7. その他の気体燃料

5.6. 2023年~2030年の自動車の種類別市場規模(百万アメリカドル)&数量(単位)予測

5.6.1. 乗用車

5.6.2. LCV

5.6.3. HCV

5.7. 市場魅力度分析

6. ヨーロッパ自動車代替燃料車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 燃料の種類別

6.3.3. 用途別

6.4. 国別現在の市場規模(US$ Mn)と数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. イギリス

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 燃料の種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. BEV

6.5.2. HEV

6.5.3. PHEV

6.5.4. FCV

6.5.5. CNG

6.5.6. バイオ燃料

6.5.7. その他の気体燃料

6.6. 2023年~2030年の自動車の種類別市場規模(百万アメリカドル)と数量(単位)予測

6.6.1. 乗用車

6.6.2. LCV

6.6.3. HCV

6.7. 市場の魅力分析

7. 東アジア自動車代替燃料車市場の見通し:2018~2022年(実績)および2023~2030年(予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 燃料の種類別

7.3.3. 用途別

7.4. 国別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 燃料タイプ別 市場規模(百万米ドル)&台数予測、2023年~2030年

7.5.1. BEV

7.5.2. HEV

7.5.3. PHEV

7.5.4. FCV

7.5.5. CNG

7.5.6. バイオ燃料

7.5.7. その他のガス燃料

7.6. 2023年から2030年の自動車の種類別市場規模(百万アメリカドル)と数量(単位)予測

7.6.1. 乗用車

7.6.2. LCV

7.6.3. HCV

7.7. 市場魅力度分析

8. 南アジアおよびオセアニアの自動車代替燃料車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 燃料の種類別

8.3.3. 用途別

8.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他地域

8.5. 燃料タイプ別、2023年~2030年の市場規模(百万米ドル)および台数(単位)予測

8.5.1. BEV

8.5.2. HEV

8.5.3. PHEV

8.5.4. FCV

8.5.5. CNG

8.5.6. バイオ燃料

8.5.7. その他の気体燃料

8.6. 2023年~2030年の自動車の種類別市場規模(百万アメリカドル)&数量(単位)予測

8.6.1. 乗用車

8.6.2. LCV

8.6.3. HCV

8.7. 市場魅力度分析

9. 中南米自動車代替燃料車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 燃料の種類別

9.3.3. 車両の種類別

9.4. 国別:2023年~2030年の市場規模(百万米ドル)&台数予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 燃料タイプ別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

9.5.1. BEV

9.5.2. HEV

9.5.3. PHEV

9.5.4. FCV

9.5.5. CNG

9.5.6. バイオ燃料

9.5.7. その他のガス燃料

9.6. 2023年から2030年の自動車の種類別市場規模(百万アメリカドル)と数量(単位)予測

9.6.1. 乗用車

9.6.2. LCV

9.6.3. HCV

9.7. 市場魅力度分析

10. 中東・アフリカの自動車代替燃料車市場の見通し: 歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018~2022年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 燃料の種類別

10.3.3. 用途別

10.4. 国別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 燃料の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. BEV

10.5.2. HEV

10.5.3. PHEV

10.5.4. FCV

10.5.5. CNG

10.5.6. バイオ燃料

10.5.7. その他の気体燃料

10.6. 2023年~2030年の車両種類別市場規模(アメリカドル百万)&数量(単位)予測

10.6.1. 乗用車

10.6.2. LCV

10.6.3. HCV

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Tesla, Inc.

11.3.1.1. 概要

11.3.1.2. セグメントと製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. トヨタ自動車株式会社

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. 日産自動車株式会社

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4.ゼネラルモーターズ

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5.フォルクスワーゲングループ

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主な財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ヒュンダイ・モーター・カンパニー

11.3.6.1. 概要

11.3.6.2. セグメントと製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. フォード・モーター・カンパニー

11.3.7.1. 概要

11.3.7.2. セグメント&製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. 本田技研工業株式会社

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. BMWグループ

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主な財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. ダイムラーAG

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主な財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語と略称