調査レポート

調査レポート | • レポートコード:PMRREP19276 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、181ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

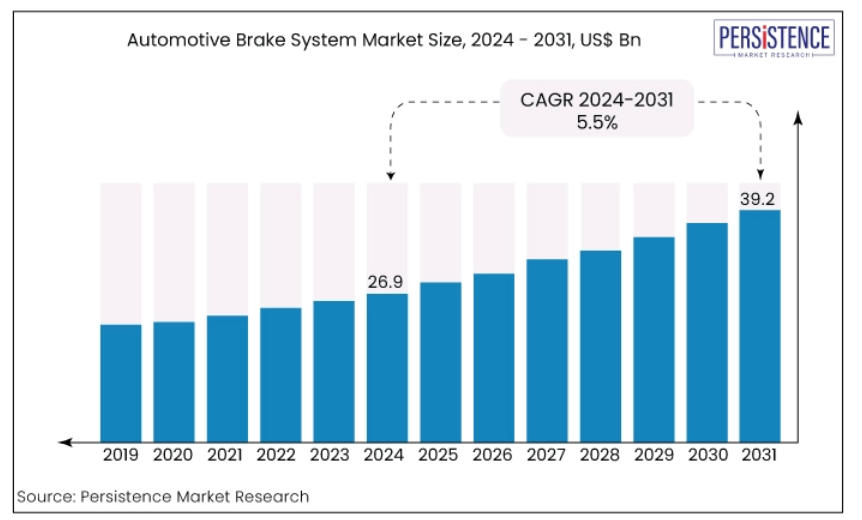

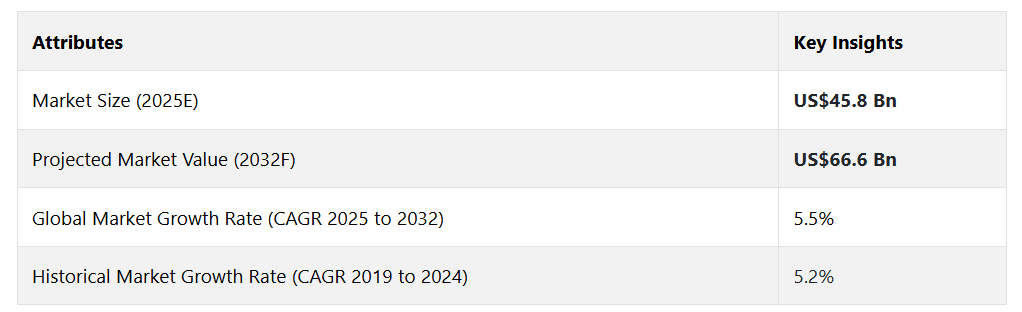

世界の自動車用ブレーキ装置市場は、2025年の458億アメリカドルから、2032年末までに666億アメリカドルに増加すると予測されています。この市場は、2025年から2032年の予測期間にCAGR 5.5%を確保すると予測されています。この成長は、ブレーキ技術の進歩と電気自動車およびハイブリッド車の普及拡大によって牽引されています。さらに、安全基準の向上とブレーキシステムの革新も市場拡大に貢献しています。

市場の主なハイライト

商用車におけるディスクブレーキの普及拡大が市場成長の原動力となっています。

ブレーキシステム部品に軽量素材を使用する傾向が強まっています。

種類別では、乗用車が自動車用ブレーキシステム市場を牽引しています。

優れた性能と耐久性を備えた自動車用ブレーキシステムは、高性能車での普及が進んでいます。

市場における主なイノベーションには、ブレーキシステムと統合する先進運転支援システムの採用が含まれます。

アジア太平洋地域が市場をリードし、2024年には最大の収益シェア57.9%を占めました。

電気自動車とハイブリッド車の増加は、ブレーキシステム市場に大きな影響を与えています。

アジア太平洋地域が市場をリードし、2024年には最大の収益シェア57.9%を占めました。この地域では、手頃な労働力と原材料が利用できるため、地域企業は大幅なコスト削減を実現できます。このコスト効率の良さに惹かれて、多数の自動車メーカーがアジア太平洋地域で事業を立ち上げ、ブレーキシステムの市場が拡大しています。

中国やインドなどの国々は、自動車製造の主要拠点としての地位を確立しています。これらの国々における強固な製造インフラと熟練した労働力は、自動車の大規模生産を支え、自動車用ブレーキシステムの需要を促進しています。

自動車用ブレーキシステムの人気上昇と高級車およびプレミアムカーの販売増加が、市場の成長を促進すると見込まれています。事故件数の増加と自動車販売の急増が、市場全体の成長に貢献しています。

ディスクブレーキは引き続き大きな市場シェアを維持

ディスクブレーキセグメントは、自動車ブレーキシステム市場において、引き続き目覚ましい市場シェアを獲得しています。この大幅な成長は、ディスクブレーキの利点と業界全体での採用拡大を強調するいくつかの主要な要因に起因しています。

技術的な利点、性能上の利点、市場動向の組み合わせにより、ディスクブレーキセグメントは自動車ブレーキシステム市場で最大の市場シェアを占めています。以下は、ディスクブレーキセグメントの優位性に貢献する主な要因です。

ディスクブレーキの用途が拡大している主な理由のひとつは、悪天候下でも高い信頼性を発揮するその優れた能力です。他のブレーキシステムとは異なり、ディスクブレーキは長期間使用してもオーバーヒートやブレーキフェードのリスクなしに効率を維持します。この耐久性により、日常的に使用される乗用車から高性能車や商用車まで、幅広い車両に理想的な選択肢となっています。

素材や製造工程の継続的な進歩により、ディスクブレーキの耐久性と効率性が向上しています。セラミックやカーボンセラミックディスクブレーキなどの技術革新により、性能と耐久性が向上し、高級車市場と商用車市場の両方で注目されています。

商用車やその他の車種と比較すると、乗用車は大量生産されています。この大量生産により、ブレーキシステムの需要が高まっています。特に新興市場では、世界的に乗用車の人気が高まっているため、自動車用ブレーキシステムに対する需要は今後も安定して増加すると考えられます。

2024年には、乗用車が市場をリードし、73.2%という圧倒的な収益シェアを占めました。この優位性は、人口と可処分所得の増加によるものです。消費者は、自動車に搭載された安全機能の優先順位をますます高めています。

乗用車には、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール(ESC)、自動緊急ブレーキ(AEB)などの先進的なブレーキ技術が搭載されていることがよくあります。こうした先進的な安全機能に対する需要の高まりが、高度なブレーキシステムの必要性を促しています。

市場導入とトレンド分析

自動車用ブレーキシステム市場の成長は、乗用車および商用車の需要の増加に直接関連しています。また、ABSや回生ブレーキなどの新しい技術革新が、この10年間で目立ってきました。

消費者とメーカーの両方が安全性を優先するようになり、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール(ESC)、回生ブレーキシステムなどの革新的なブレーキ技術の採用につながっています。これらの技術は、車両の安全性を高めるだけでなく、全体的な性能と効率も改善します。

自動車業界は先進国および新興国市場の両方で明るい未来が予想されるため、予測期間中に市場は大幅な成長を記録すると予測されています。 安全性に対する懸念の高まりにより、車両の安全基準に関するガイドラインを定めた政府による義務化が進んでいます。 また、特殊なブレーキシステムを必要とする電気自動車やハイブリッド車の生産台数の急増も市場拡大に貢献しています。

アンチロック・ブレーキ・システム、電子制御スタビリティ・コントロール、自律型緊急ブレーキ(AEB)などの先進ブレーキ技術へのシフトが顕著です。これらの技術は車両の安全性と性能を向上させ、メーカーと消費者の間でますます人気が高まっています。

ブレーキシステムにおける電子部品の統合が一般的になりつつあります。これには、従来の機械式システムと比較して精度と応答性が向上した電子制御制動力配分システム(EBD)やブレーキ・バイ・ワイヤ・システムが含まれます。

電気自動車やハイブリッド車の生産台数の増加に伴い、回生ブレーキシステムが普及しつつあります。このシステムは、ブレーキ時に運動エネルギーを電気エネルギーに変換し、車両全体の効率を向上させます。

これまでの成長と今後の方向性

自動車用ブレーキシステム市場は、複数の要因により大幅な成長を遂げました。市場では、アンチロック・ブレーキ・システム(ABS)やエレクトロニック・スタビリティ・コントロール(ESC)などの先進的なブレーキ技術への顕著なシフトが見られるようになりました。 市場は、この期間に年平均成長率(CAGR)5.2%を記録しました。

消費者と規制当局の両方による車両の安全性への重視が高まったことが、これらの革新的なシステムへの需要を促進しました。 この傾向は、特に新興経済圏における世界的な車両生産と販売の増加によってさらに後押しされました。

継続的な技術革新と軽量素材の統合による車両効率の向上。自律型および半自律型車両の開発は、高度なブレーキシステムの需要を喚起し、市場を将来的な成長へと導いています。予測期間中、市場は年平均成長率(CAGR)5.5%で成長すると予測されています。

市場成長の推進要因

電気自動車およびハイブリッド車の急速な普及

自動車用ブレーキシステム市場を牽引する最も最近の重要な要因のひとつは、電気自動車およびハイブリッド車の急速な普及です。この傾向は、環境への懸念の高まり、クリーンエネルギーを推進する政府政策、電気自動車技術の進歩により、さらに加速しています。

電気自動車やハイブリッド車へのシフトは、先進的なブレーキシステムの統合を必要としています。特に、ブレーキ時に運動エネルギーを電気エネルギーに変換する回生ブレーキシステムが求められています。このエネルギーは車両のバッテリーに蓄えられ、全体的な効率性と航続距離を向上させます。

メーカー各社が電気自動車やハイブリッド車のエネルギー効率の改善に努める中、回生ブレーキシステムの需要は大幅に増加しています。このシステムは、電気自動車の航続距離を延ばすだけでなく、従来のブレーキ部品の摩耗を減らし、メンテナンスコストの削減にもつながります。

現在開発が進められている自動運転車や半自動運転車(多くの場合、電気自動車)には、信頼性が高く洗練されたブレーキシステムが求められます。 自動運転車には、安全性と運転効率を確保するための高度なブレーキ性能が不可欠であり、革新的なブレーキ技術への需要をさらに押し上げるでしょう。 電気自動車やハイブリッド車が主流になるにつれ、高度な自動車用ブレーキシステムの市場も拡大すると予想されます。

交通安全の向上は依然として主要な推進要因

自動車ブレーキシステム市場の成長の主な要因として、道路の安全性の向上が引き続き挙げられます。これは、相互に関連するいくつかの要因によって推進されており、そのすべてが先進的なブレーキ技術やシステムの需要増加につながっています。

スマートブレーキシステムの登場により、事故率は大幅に減少しました。こうした継続的な進歩により、車両の横滑りが防止され、事故リスクが最小限に抑えられます。

車両生産台数と販売台数の急速な増加、および停止距離に関する厳しい規制により、市場の成長が大幅に促進されると予想されています。さらに、自動車へのパッシブ&アクティブセーフティ装備の需要の高まりが、自動車用ブレーキシステム市場の主要なトレンドになると予測されています。

消費者の間で自動車の安全性に対する意識が高まるにつれ、先進的な安全機能を備えた自動車への需要が高まっています。ドライバーは新車を購入する際、安全性を最優先しています。この消費者嗜好の変化により、メーカーは洗練されたブレーキ技術を自社モデルに統合せざるを得なくなっています。この消費者主導の需要が、自動車用ブレーキシステム市場の成長を大きく後押ししています。

市場の阻害要因

先進ブレーキ技術の高額なメンテナンスコスト

アンチロックブレーキシステムや電子制御スタビリティコントロールシステムなどの先進ブレーキシステムの開発には、研究開発への多額の投資が必要です。これらのシステムは、複雑なエンジニアリングと他の車両システムとの統合を必要とし、初期コストを押し上げます。

先進ブレーキシステムは、カーボンセラミック複合材などの高性能素材を頻繁に使用しますが、これは従来の素材よりもはるかに高価です。先進的なブレーキ部品の製造工程は高精度が求められるため、生産コストが上昇します。先進的なブレーキシステムの部品は一般的に交換費用が高額であるため、消費者にとっては長期的に高いメンテナンス費用がかかります。

自動車ブレーキシステム市場における今後の機会

先進運転支援システム(ADAS)の開発と統合

自動車ブレーキシステム市場の業界関係者にとって最も有望な機会のひとつは、先進運転支援システム(ADAS)の開発と統合です。

ADAS技術は、自動化されたシステムを使用してドライバーのさまざまな作業を支援することで、車両の安全性を向上させ、運転体験を改善することを目的としています。これらのシステムは、高度なブレーキ技術に大きく依存していることが多く、技術革新と成長の重要な分野となっています。

世界的に安全規制が強化される中、高度な安全機能を備えた車両に対する需要が高まっています。自動緊急ブレーキ、アダプティブクルーズコントロール、車線維持支援などのADAS技術には、さまざまな運転状況に正確かつ迅速に対応できる高度なブレーキシステムが必要です。

こうした先進的なブレーキシステムを開発し統合することで、業界関係者は規制基準を満たし、車両の安全性を高めることができ、OEMや消費者にとってより魅力的な製品となります。自動車市場が競争的になるにつれ、OEMは自社製品を差別化する方法を模索しています。

ADASと統合された先進的なブレーキシステムは、重要なセールスポイントとなります。こうしたシステムの開発に投資する業界関係者は、市場で際立つために必要な革新的なソリューションをOEMに提供することができます。

電気自動車への世界的なシフト

電気自動車への世界的なシフトは、自動車用ブレーキシステム市場にとって重要な機会となります。 特に電気自動車にとって、制動時に運動エネルギーを電気エネルギーに変換する回生ブレーキシステムは極めて重要です。 このシステムは電気自動車の効率性を高めるだけでなく、航続距離も伸ばすため、最新の電気自動車には不可欠なコンポーネントとなっています。

回生ブレーキシステムは、ブレーキ時に熱として失われるはずのエネルギーを捕捉して再利用することで、電気自動車の総合的なエネルギー効率の改善に役立ちます。この技術は電気自動車の走行距離を大幅に伸ばすことができ、電気自動車購入を検討する人々の主な懸念事項のひとつに対応することができます。

効率的な回生ブレーキシステムの開発に重点的に取り組む業界関係者は、電気自動車の普及に貢献し、市場の成長を促進することができます。二酸化炭素排出量の削減と持続可能な交通手段の推進がますます重視される中、回生ブレーキシステムは、地球環境の目標に完璧に一致しています。

市場関係者は、環境意識の高い消費者の関心を引き、厳しい排出ガス規制を満たすエコフレンドリーなブレーキソリューションを提供することで、このトレンドを最大限に活用することができます。電気自動車への移行には、ブレーキシステムメーカーとOEM間の緊密な連携が必要であり、回生ブレーキシステムのシームレスな統合を確保する必要があります。

自動車用ブレーキシステム市場の競合状況

自動車用ブレーキシステム市場の競争環境は、技術革新、戦略的提携、合併・買収、地域拡大など、いくつかの主要な要因によって形成されています。市場をリードする企業は、競争優位性を獲得するために絶えず進化を続けています。

テクノロジー企業や研究機関との提携は、自動ブレーキシステムやコネクテッドブレーキシステムなどの先進的なブレーキソリューションの開発に役立っています。市場では合併・買収による統合が進んでおり、企業は製品ポートフォリオと地理的範囲を拡大しています。

自動車用ブレーキシステム市場における最近の業界動向

- 2023年3月、ZF社の産業技術部門は、ブレーキ技術に大きな飛躍をもたらす最先端のブレーキ・バイ・ワイヤシステムを発表しました。この技術革新は、大型車両、オフハイウェイ車両、建設、鉱業、農業の各分野をサポートし、安全性と効率性の向上を実現することを目的としています。

- SSABとMENETAは2023年、化石燃料を使用しないスチール製の自動車用ブレーキ部品およびシーリング素材を世界で初めて発表しました。このコラボレーションは、自動車業界における重要な転換点であり、高強度スチール生産の世界的リーダーであるSSABと、ブレーキソリューションの大手サプライヤーであるMENETAが、持続可能性を推進するために力を合わせたことを示すものです。

自動車用ブレーキシステム市場調査 分類

ブレーキの種類別

- ディスクブレーキ

- ドラムブレーキ

販売チャネル別

- OEM

- アフターマーケット

車両の種類別

- 中型乗用車

- 小型乗用車

- 高級乗用車

- 小型商用車

- 大型商用車

- 高級乗用車

技術別

- アンチロックブレーキシステム(ABS

- エレクトロニック・スタビリティ・コントロール(ESC

- トラクションコントロールシステム(TCS

- 電子制御制動力配分システム(EBD)

地域別

- 北米

- 中南米

- ヨーロッパ

- 日本

- 日本を除くアジア太平洋地域

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2025年および2032年の世界の自動車ブレーキシステム市場の概況

1.2. 2025年~2032年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の医療費支出の見通し

2.4. COVID-19 の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疫学 – 難聴と聴力損失

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. ブレーキの種類/市場の一覧

3.5.1.1. 小売

3.5.1.2. Eコマース

3.5.2. エンドユーザー(業界)の一覧

3.6. 主な取引および合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. ブレーキの種類別価格に影響を与える主な要因

4.3. ブレーキの種類別価格分析

4.4. 地域別価格とブレーキの種類別嗜好

5. 世界の自動車用ブレーキシステム市場の見通し:2019年~2032年

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)と前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2032年)

5.3. 世界の自動車ブレーキシステム市場の見通し:ブレーキの種類

5.3.1. はじめに / 主な調査結果

5.3.2. ブレーキの種類別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.3.3. ブレーキの種類別:市場規模(百万米ドル)および数量(単位)の推移分析および予測、2024年~2032年

5.3.3.1. ディスクブレーキ

5.3.3.2. ドラムブレーキ

5.4. 市場の魅力分析:ブレーキの種類別

5.5. 世界の自動車ブレーキシステム市場の見通し:販売チャネル

5.5.1. はじめに/主な調査結果

5.5.2. 販売チャネル別:市場規模(百万米ドル)の推移分析、2019年~2023年

5.5.3. 販売チャネル別:現在の市場規模(US$ Mn)分析および予測、2024年~2032年

5.5.3.1. OEM

5.5.3.2. アフターマーケット

5.6. 市場魅力度分析:販売チャネル

5.7. 世界の自動車ブレーキシステム市場の見通し:車両種類別

5.7.1. はじめに / 主な調査結果

5.7.2. 車両の種類別、2019年~2023年の市場規模(百万米ドル)の推移

5.7.3. 車両の種類別、2024年~2032年の市場規模(百万米ドル)の推移&予測

5.7.3.1. 中型乗用車

5.7.3.2. 小型乗用車

5.7.3.3. 高級乗用車

5.7.3.4. 軽商用車

5.7.3.5. 大型商用車

5.7.3.6. プレミアム乗用車

5.8. 市場の魅力分析:種類別

5.9. 世界の自動車ブレーキシステム市場の見通し:技術

5.9.1. はじめに / 主な調査結果

5.9.2. 技術別:2019年~2023年の市場規模(百万米ドル)の推移

5.9.3. 技術別:2024年~2032年の市場規模(百万米ドル)の推移&予測

5.9.3.1. アンチロック・ブレーキ・システム(ABS

5.9.3.2. エレクトロニック・スタビリティ・コントロール(ESC

5.9.3.3. トラクションコントロールシステム(TCS)

5.9.3.4. 電子制御制動力配分システム(EBD)

5.10. 市場魅力度分析:技術

6. 世界の自動車ブレーキシステム市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(US$ Mn)&数量(単位)分析

6.3. 地域別、現在の市場規模(アメリカドル百万)および数量(単位)の分析と予測、2024年~2032年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力分析:地域

7. 北米自動車ブレーキシステム市場の見通し:2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の分析

7.3.1. 国別

7.3.2. ブレーキの種類別

7.3.3. 販売チャネル別

7.3.4. 車両の種類別

7.3.5. 技術別

7.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2032年

7.4.1. アメリカ

7.4.2. カナダ

7.5. ブレーキの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. ディスクブレーキ

7.5.2. ドラムブレーキ

7.6. 販売チャネル別、2024年から2032年の市場規模(百万米ドル)の分析と予測

7.6.1. OEM

7.6.2. アフターマーケット

7.7. 市場規模(US$ Mn)分析および予測、車両種類別、2024年~2032年

7.7.1. 中型乗用車

7.7.2. 小型乗用車

7.7.3. 高級乗用車

7.7.4. 軽商用車

7.7.5. 大型商用車

7.7.6. プレミアム乗用車

7.8. 市場の魅力分析

7.9. 現在の市場規模(アメリカドル百万)分析と予測、技術別、2024年~2032年

7.9.1. アンチロックブレーキシステム(ABS)

7.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

7.9.3. トラクションコントロールシステム(TCS)

7.9.4. 電子制御制動力配分システム(EBD)

7.10. 市場の魅力分析

8. ヨーロッパ自動車ブレーキシステム市場の見通し:2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(アメリカドル百万)&数量(単位)分析

8.3.1. 国別

8.3.2. ブレーキタイプ別

8.3.3. 販売チャネル別

8.3.4. 車両の種類別

8.3.5. 技術別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパその他

8.5. ブレーキの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. ディスクブレーキ

8.5.2. ドラムブレーキ

8.6. 販売チャネル別、2024年から2032年の現在の市場規模(US$ Mn)の分析と予測

8.6.1. OEM

8.6.2. アフターマーケット

8.7. 車両の種類別、2024年から2032年の現在の市場規模(US$ Mn)の分析と予測

8.7.1. 中型乗用車

8.7.2. コンパクト乗用車

8.7.3. 高級乗用車

8.7.4. 軽商用車

8.7.5. 大型商用車

8.7.6. プレミアム乗用車

8.8. 市場の魅力分析

8.9. 技術別、2024年~2032年の市場規模(百万米ドル)の分析と予測

8.9.1. アンチロックブレーキシステム(ABS)

8.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

8.9.3. トラクションコントロールシステム(TCS)

8.9.4. 電子制御制動力配分システム(EBD)

8.10. 市場魅力度分析

9. 東アジアの自動車用ブレーキシステム市場の見通し:2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

9.3.1. 国別

9.3.2. ブレーキタイプ別

9.3.3. 販売チャネル別

9.3.4. 車両種類別

9.3.5. 技術別

9.4. 国別、2024年~2032年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. ブレーキの種類別、2024年~2032年の現在の市場規模(US$ Mn)と数量(単位)の分析と予測

9.5.1. ディスクブレーキ

9.5.2. ドラムブレーキ

9.6. 販売チャネル別、2024年から2032年の現在の市場規模(US$ Mn)の分析と予測

9.6.1. OEM

9.6.2. アフターマーケット

9.7. 自動車の種類別、2024年から2032年の現在の市場規模(US$ Mn)の分析と予測

9.7.1. 中型乗用車

9.7.2. コンパクト乗用車

9.7.3. 高級乗用車

9.7.4. 軽商用車

9.7.5. 大型商用車

9.7.6. プレミアム乗用車

9.8. 市場の魅力分析

9.9. 技術別、2024年~2032年の市場規模(百万米ドル)の分析と予測

9.9.1. アンチロック・ブレーキ・システム(ABS)

9.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

9.9.3. トラクション・コントロール・システム(TCS)

9.9.4. 電子制御制動力配分システム(EBD)

9.10. 市場の魅力分析

10. 南アジアおよびオセアニアの自動車用ブレーキシステム市場の見通し:2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

10.3.1. 国別

10.3.2. ブレーキタイプ別

10.3.3. 販売チャネル別

10.3.4. 車両の種類別

10.3.5. 技術別

10.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジア&オセアニアのその他地域

10.5. ブレーキの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

10.5.1. ディスクブレーキ

10.5.2. ドラムブレーキ

10.6. 販売チャネル別、2024年から2032年の市場規模(百万米ドル)の分析と予測

10.6.1. OEM

10.6.2. アフターマーケット

10.7. 市場規模(US$ Mn)分析および予測、車両種類別、2024年~2032年

10.7.1. 中型乗用車

10.7.2. 小型乗用車

10.7.3. 高級乗用車

10.7.4. 軽商用車

10.7.5. 大型商用車

10.7.6. プレミアム乗用車

10.8. 市場の魅力分析

10.9. 現在の市場規模(百万米ドル)分析および予測、技術別、2024年~2032年

10.9.1. アンチロックブレーキシステム(ABS)

10.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

10.9.3. トラクションコントロールシステム(TCS)

10.9.4. 電子制御制動力配分システム(EBD)

10.10. 市場の魅力分析

11. 中南米自動車ブレーキシステム市場の見通し:2019年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

11.3.1. 国別

11.3.2. ブレーキタイプ別

11.3.3. 販売チャネル別

11.3.4. 車両の種類別

11.3.5. 技術別

11.4. 国別、2024年から2032年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. ブレーキタイプ別、2024年から2032年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

11.5.1. ディスクブレーキ

11.5.2. ドラムブレーキ

11.6. 販売チャネル別、現在の市場規模(US$ Mn)分析および予測、2024年~2032年

11.6.1. OEM

11.6.2. アフターマーケット

11.7. 市場規模(百万米ドル)分析および予測、車両種類別、2024年~2032年

11.7.1. 中型乗用車

11.7.2. 小型乗用車

11.7.3. 高級乗用車

11.7.4. 軽商用車

11.7.5. 大型商用車

11.7.6. プレミアム乗用車

11.8. 市場の魅力分析

11.9. 現在の市場規模(アメリカドル百万)の分析と予測、技術別、2024年~2032年

11.9.1. アンチロックブレーキシステム(ABS)

11.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

11.9.3. トラクションコントロールシステム(TCS)

11.9.4. 電子制御制動力配分システム(EBD)

11.10. 市場の魅力分析

12. 中東・アフリカ自動車ブレーキシステム市場の見通し:2019年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

12.3.1. 国別

12.3.2. ブレーキタイプ別

12.3.3. 販売チャネル別

12.3.4. 車両タイプ別

12.3.5. 技術別

12.4. 国別現在の市場規模(百万米ドル)分析および予測、2024年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他地域

12.5. ブレーキの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

12.5.1. ディスクブレーキ

12.5.2. ドラムブレーキ

12.6. 販売チャネル別、2024年から2032年の市場規模(百万米ドル)の分析と予測

12.6.1. OEM

12.6.2. アフターマーケット

12.7. 市場規模(US$ Mn)分析および予測、車両種類別、2024年~2032年

12.7.1. 中型乗用車

12.7.2. 小型乗用車

12.7.3. 高級乗用車

12.7.4. 軽商用車

12.7.5. 大型商用車

12.7.6. プレミアム乗用車

12.8. 市場の魅力分析

12.9. 現在の市場規模(百万米ドル)分析および予測、技術別、2024年~2032年

12.9.1. アンチロックブレーキシステム(ABS)

12.9.2. エレクトロニック・スタビリティ・コントロール(ESC)

12.9.3. トラクションコントロールシステム(TCS)

12.9.4. 電子制御制動力配分システム(EBD)

12.10. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 市場別競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. ADVICS CO, LTD.

13.3.1.1. 概要

13.3.1.2. セグメントと製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. AKEBONO BRAKE INDUSTRY CO., LTD.

13.3.3. ZF Friedrichshafen AG

13.3.4. The Web Co

13.3.5. NISSIN KOGYO Co., Ltd Robert Bosch GmbH

13.3.6. AISIN CORPORATION

13.3.7. Haldex

13.3.8. Hitachi Astemo, Ltd.

13.3.9. Brembo S.p.A

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称