| • レポートコード:PMRREP35086 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、183ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

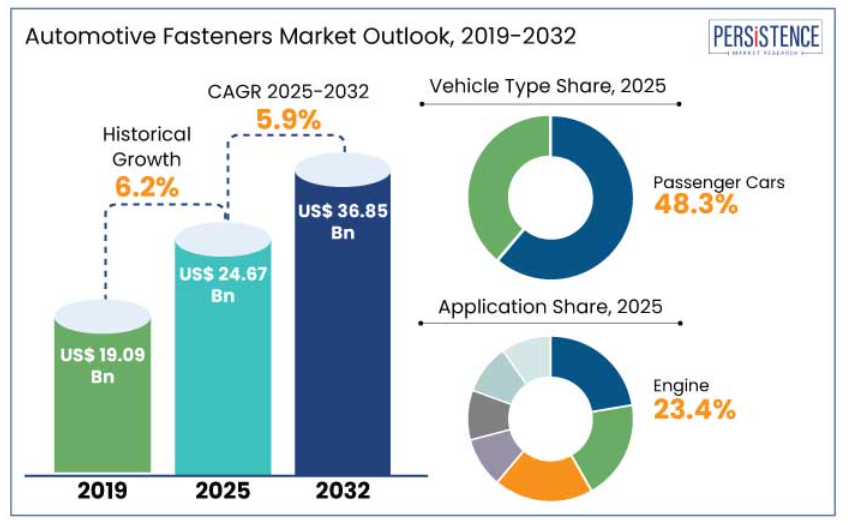

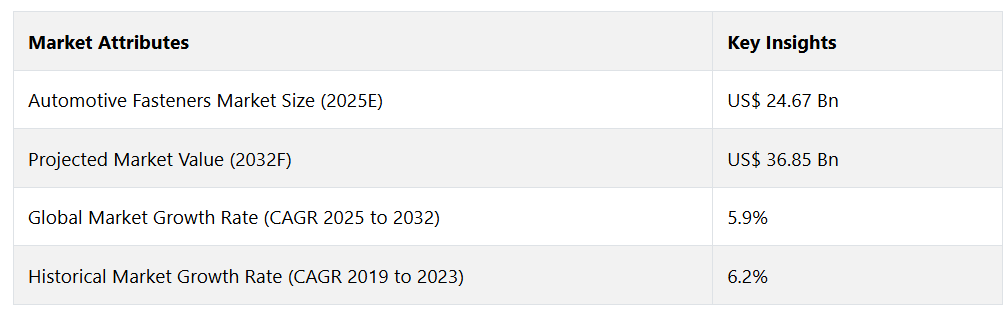

世界の自動車用ファスナー市場は、2025年には246.7億米ドルに達すると推定されています。評価期間中、年平均成長率5.9%で成長し、2032年には368.5億米ドルに達すると予測されています。

軽量化技術の向上、自動車への電子機器の組み込み、自動車製造の高度化が、世界の自動車用ファスナー産業を牽引するでしょう。 燃費と排出ガスに対する政府の厳しい規制により、特に乗用車では軽量ファスナーの需要が高まっています。 例えば、メーカーは車両重量を減らし、性能を高めるために、内装トリムにプラスチックやアルミニウム製のファスナーを採用しています。

2024年には、Stanley Black & DeckerやBulten ABなどの市場関係者が、政府からの補助金や奨励金を受けて、電気自動車向けの最先端の締結ソリューションの開発に着手しました。 ファスナーは、現代の車両設計において重要な役割を果たしています。 中国とインドが中心となっているアジア太平洋地域は、自動車生産の増加と可処分所得の増加に支えられ、重要な開発拠点となっています。

レポート目次

市場の主なハイライト

- 世界的な自動車生産台数の増加により、さまざまな種類の自動車用ファスナーや組み立て部品に対する需要が急増しています。

- 自動車における軽量素材の使用拡大により、アルミニウム、複合材料、プラスチック用の特殊な締結ソリューションの開発が求められています。

- 電気自動車の生産には、バッテリーシステムや電気部品用の新しいファスナー設計の開発が不可欠です。

- 自動車組み立て工程の自動化により、ロボットによる取り付けに対応したファスナー設計が求められています。

- 2025年には、自動車産業での使用により、ネジ式留め具が市場シェアの66.8%を占めると推定されています。

- 車種別では、通勤手段として高い人気を誇るため、2025年には乗用車セグメントが市場シェアの48.3%を占めると予測されています。

- 北米は、EV生産の急増により、2025年には28.3%の市場シェアを獲得すると予測されています。

- アジア太平洋地域は、新興国での自動車生産の増加により、2025年には37.9%の市場シェアを占めると予測されています。

北米におけるEV生産の増加が、製品近代化のニーズを後押し

北米では自動車用ファスナー市場が大幅に成長し、2025年には市場シェアの28.3%を占めることが予測されています。この地域では、2025年から2032年にかけて年平均成長率(CAGR)4.9%を記録すると推定されています。例えば、

- 車両生産の成長は、General Motors, Ford, Teslaといった大手自動車メーカーによって牽引されており、これらのメーカーは2024年までに電気自動車の生産台数を160万台以上に増加させ、軽量で特殊なファスナーの需要を高めています。

埋め込みセンサー付きスマートファスナーなどのユニークな技術が、電気自動車(EV)や自動運転車の市場を変革しています。イリノイ・ツール・ワークスやスタンレー・ブラック・アンド・デッカーなどの企業は、技術革新に投資しており、米国インフレ削減法などの政府によるインセンティブが国内製造を支援しています。

2032年までの自動車業界におけるイノベーションはアジア太平洋地域が牽引

アジア太平洋地域は2025年には世界規模で優位に立ち、2025年には37.9%の市場シェアを占める見通しです。この地域では、自動車分野におけるローカライゼーションの取り組みと持続可能性への取り組みの増加により、2025年から2032年にかけて年平均成長率(CAGR)4.8%を記録する見込みです。

自動車業界の優位性は、中国、日本、インドの急速な成長によるもので、この3か国は世界的な自動車生産の大部分を占めています。例えば、

- 2024年に2,680万台を超えた中国の自動車生産台数は、留め具の需要を押し上げ続けており、浙江欧展五金製造有限公司などの企業が生産をリードしています。

- 自動車部品の国内生産を奨励する「メイク・イン・インディア」キャンペーンのような政府プログラムは、インドの自動車産業の発展を支えています。

BYDやタタ・モーターズが推進する電気自動車の生産が急速に拡大しているため、軽量で特殊なファスナーのニーズが高まっています。また、デンソーの最新のモジュール式自動車設計、高度な製造プロセス、研究開発への投資も、この地域の成長を後押ししています。

車両カスタマイズのトレンドがネジ式ファスナーの需要を促進

2025年には、ネジ部品が世界市場をリードし、全体の66.8%を占める見通しです。ネジ部品の人気は、その汎用性と、エンジン組み立て、駆動系システム、構造部品など、自動車の重要な用途に広く使用されていることに起因しています。Bulten ABやStanley Black & Deckerなどの主要メーカーが、自動車業界向けのネジ部品の開発を推進しています。例えば、

- 2024年には、スタンレー社が電気自動車(EV)プラットフォーム専用に設計された高強度ボルトを発売し、軽量化とエネルギー効率の高い車両への業界のシフトに対応しました。

世界的な電気自動車への移行と車両のパーソナライゼーションの傾向により、ねじ込み式ファスナーのカテゴリーは自動車用ファスナー市場のトップを維持し続けると予測されています。

乗用車の販売台数の増加がエンジン部品の開発を推進

自動車用ファスナー市場は、2025年には乗用車カテゴリーが世界シェアの48.3%を占め、市場を牽引すると予測されています。 都市化、需要の増加、新興国における可処分所得が、この発展の主な推進要因となるでしょう。

自動車業界が鋼鉄やアルミニウムなどの軽量素材への移行を進めているため、特殊ファスナーのニーズが高まっています。世界各国の政府は燃費と排出ガスに関する厳しい規制を実施しており、自動車メーカーに軽量構造のための新しい締結ソリューションの使用を促しています。例えば、

- 環境および法的基準を満たすため、ZF Friedrichshafen AGは2024年5月に電気自動車およびハイブリッド車向けの新しい軽量ファスナーの開発を開始すると発表しました。

- イリノイ・ツール・ワークス社は、車両設計の進化や世界的な電気自動車の普及により、今後も成長が見込まれる市場セグメントである乗用車向け締結ソリューションの強化に取り組んでいます。

市場導入とトレンド分析

自動車生産台数の増加と組み立て技術の向上により、自動車用ファスナーの需要が高まっています。アルミニウムや複合材料などの軽量素材の採用は、厳格な安全基準や燃費基準に適合するものです。例えば、

- スタンレー・エンジニアード・ファスニングは、2024年に空力ファスニングソリューションを導入し、燃費効率の向上を実現しました。

- 電気自動車の増加により、特殊ファスナーの需要が高まり、テスラがモデルYの生産に軽量アルミニウムファスナーを採用したことがその一例です。

- ITW(イリノイ・ツール・ワークス)が開発したようなセンサーを内蔵したスマートファスナーが普及しつつあり、リアルタイムの構造監視やメンテナンスアラートを提供しています。

モジュール式車両設計とカスタマイズのトレンドが、アフターマーケット事業の成長を促進しており、その結果、適応性のある締結ソリューションの需要が高まっています。エンジンは自動車用ファスナーの最も一般的な用途であり、2025年には市場の23.4%を占める見通しです。

北米とヨーロッパにおけるサプライチェーンの地域化は、現地生産を促進しています。これは、Bulten ABのような企業がリードタイムの短縮と持続可能な製造方法の実践に重点的に取り組んでいるためです。

過去の成長と今後の見通し

世界の自動車用ファスナー市場は、2019年から2023年の期間に年平均成長率(CAGR)6.2%を記録しました。自動車生産における軽量かつ強度が高く、高性能な素材のニーズが、観察期間における市場の一貫した成長を牽引しました。

電気自動車や自動運転技術への移行により、新しいバッテリーシステム、電気駆動系、複雑なセンサー統合のための特殊なファスナーの需要が増加しています。複合材料、アルミニウム、高強度鋼などの素材における技術革新により、より軽量でエネルギー消費の少ない自動車用ファスナーの製造が可能になりました。

自動車設計の改善、より厳格な安全規制、電気自動車や自動運転車の人気上昇により、この業界は急速に成長すると予測されています。 ファスニングシステムの需要は、2025年から2032年の予測期間において、年平均成長率(CAGR)5.9%と大幅な成長を記録すると推定されています。

市場成長の推進要因

電気自動車の生産急増が業界の近代化を促進

電気自動車(EV)の生産台数の増加に伴い、効率性と軽量性を確保するために、バッテリーシステムや電気部品には特殊なファスナー設計が必要となります。例えば、

- 国際エネルギー機関(IEA)の報告によると、2024年には世界的なEV販売台数が1,000万台を超え、前年から増加しました。

- これにより、メーカーは高電圧環境における熱管理、絶縁、構造安定性を実現するためのファスナー設計の革新を迫られました。

- Bulten ABやAvery Dennison Corporationなどの大手企業は、EV用途に特化したファスナーの開発に重点的に取り組んでいます。

- Bultenは2024年6月、車両の軽量化と効率性の向上を実現する独自のアルミニウム製ファスナーを発売しました。

- EV業界における高性能ファスナーの需要の高まりを受け、PennEngineeringはEVバッテリー筐体用の革新的な締結ソリューションを開発し、耐久性と耐振動性を向上させました。

材料科学の進歩が需要を拡大

自動車業界が燃費向上と排出ガス削減のために軽量素材への移行を進める中、アルミニウム、複合材料、プラスチック向けの特殊締結ソリューションが非常に人気が高まっています。例えば、

- 業界分析によると、2024年には自動車用途向けの軽量素材に対する世界的な需要1050億米ドルに、アルミニウムと複合材料が大きく貢献すると見られています。

耐食性、構造的完全性、および材料の適合性は、特定の材料用に製造された特殊なファスナーによって対応されます。Stanley Engineered Fastening、Bulten AB、PennEngineeringなどの企業は、セルフクリンチングファスナーを使用して、複合材料、アルミニウム、軽量プラスチック部品を固定するための革新的なソリューションを開発しました。このファスナー技術の発展は、自動車業界における革新を推進し、堅牢で信頼性が高く効率的な組み立て工程を確保しています。

市場抑制要因

サプライチェーンの混乱が業界の妨げとなる可能性

自動車用ファスナー市場は、原材料費の高騰、サプライチェーンの混乱、厳しい規制に直面しており、メーカーは代替材料や革新的なソリューションを模索しています。例えば、

- 2024年4月には、鋼材価格の12%上昇が製造予算に影響を与え、スタンレー・ブラック&デッカーなどの企業は、高強度プラスチックや複合材料などの軽量でコスト効率の高い材料を模索するようになりました。

- Bulten ABは2024年3月、ロシアとウクライナの紛争のような世界的な出来事によるサプライチェーンの混乱や、パンデミック後の回復の課題に対処するため、調達パートナーシップの拡大を発表しました。

企業は、二酸化炭素排出量やリサイクル可能性に関する規制の進化により、持続可能な素材やプロセスを採用しており、業界の革新性と回復力への取り組みが強調されています。

主な市場機会

生産プロセスにAIを統合することで利益を得る製造業者

自動車業界では、製造工程の改善にAIを活用することで、効率性、正確性、コスト削減の向上を実現し、人的エラーやダウンタイムを最小限に抑えています。例えば、

- Teslaのギガファクトリーでは、電気自動車の生産合理化にAI搭載ロボットを採用し、一貫した品質を確保しています。

- BMWは2024年3月にAIを導入し、リアルタイムの品質管理を実現しました。これにより、機械の潜在的な問題を正確に検出することで、予測メンテナンスを強化し、予期せぬ停止を最小限に抑えています。

NVIDIAは、自動運転車の仮想テストを促進しており、AIは製品設計やカスタマイズに不可欠です。これは、メーカーが設計を改良し、現実世界の用途を再現することを可能にするためです。例えば、

- AIは自動車の生産と性能を変革し、2024年までに世界自動車市場は60億ドルに達すると予測されています。また、サプライチェーンの効率性と在庫管理も改善します。

急増する自動車の改造が有望な見通しをもたらす

自動車用ファスナーの顧客層は、カスタマイズされた車両改造の需要の高まりにより拡大しています。これは、独特なデザインや高性能の要件に対応する最先端の締結ソリューションを必要とするものです。

- 2024年6月、締結システム企業であるARaymondは、軽量素材用のクイックアセンブリシステムなど、カスタム自動車プロジェクト向けの革新的なファスナーへの投資を発表しました。

アフターマーケット業界では、内装トリムや空力部品の改良など、さまざまな改造用に特殊な留め具の需要が高まっています。

- Bulten ABは2024年2月、カスタマイズのトレンドと持続可能性の目標に応えるエコフレンドリーな留め具を発売しました。2024年には北米の自動車所有者の60%以上が改造を選択しているため、カスタム自動車用留め具市場は持続的な成長が見込まれています。

自動車用ファスナー市場の競争状況

自動車用ファスナー業界では、精度、耐久性、柔軟性を向上させる技術的進歩が見られます。アルミニウムやチタン合金は軽量ファスナーの例であり、軽量であることからますます人気が高まっています。エンジンやサスペンションシステムなどの重要な用途では、グレード10.9や12.9ボルトなどの高強度ファスナーが使用されています。

マイクロスレッドねじとセルフロックナットは、組み立ての安全性と効率性を高める2つの革新的な技術です。亜鉛フレークまたはPTFEコーティング剤を施したファスナーは、耐食性を向上させます。ファスナーの組み立てをあらかじめ完了させておくシステムは、組み立てにかかる時間とコストを削減する自動化された生産工程により、非常に人気が高まっています。

最近の業界動向

- 2024年12月、VOCオートモーティブは、コインバトールにブラックパールVOCアウトレットをオープンし、破格の価格で18ポイント車両健康診断を提供し、顧客の乗り心地の改善を目指しました。

- 2024年6月、Sundram Fasteners Ltdはインドで4億6300万米ドル相当のEV受注を確保し、製造能力、再生可能エネルギー、再生可能エネルギー製品の拡大を図りました。

- 2024年5月、IperionXとVegas Fastener Manufacturingは提携し、アメリカ陸軍地上車両システムセンター向けにチタン合金製ファスナーと精密部品の開発を行い、航空宇宙、海軍、石油・ガス、自家発電などの重要分野に重点的に取り組みました。

- 2023年3月、Stemcoは、ホイールエンド取り付けの包括的なソリューションであるAuto-Torqアクスルファスナーを導入しました。これは、複雑さを軽減し、効率性を向上させながら、ベアリングの摩耗を低減して耐用年数を延ばすものです。

自動車用ファスナーの市場区分

製品別

- ネジ付き

- ネジなし

用途別

- エンジン

- シャーシ

- トランスミッション

- ステアリング

- フロント/リアアクスル

- 内装トリム

- その他

特性別

- 取り外し可能なファスナー

- 恒久的なファスナー

- 半恒久的なファスナー

材料の種類別

- ステンレススチール

- 鉄

- 青銅

- ニッケル

- アルミニウム

- 真鍮

- プラスチック

車両の種類別

- 乗用車(PC)

- 小型商用車(LCV)

- 大型商用車(HCV)

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の自動車用ファスナー市場の概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、10億アメリカドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の医療支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の自動車用ファスナー市場の見通し

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)と前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(US$ Bn)の分析と予測

4.2.1. 市場規模(US$ Bn)の分析(2019年~2023年

4.2.2. 市場規模(US$ Bn)の分析と予測(2025年~2032年

4.3. 世界の自動車用ファスナー市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別:2019年~2023年の市場規模(単位:十億米ドル)の推移

4.3.3. 製品別:2025年~2032年の市場規模(単位:十億米ドル)の推移

4.3.3.1. ネジ付き

4.3.3.2. ネジなし

4.3.4. 市場魅力度分析:製品

4.4. 世界の自動車用ファスナー市場の見通し:用途

4.4.1. はじめに/主な調査結果

4.4.2. 用途別市場規模(十億米ドル)の推移分析、2019年~2023年

4.4.3. 用途別:現在の市場規模(単位:十億米ドル)の分析と予測、2025年~2032年

4.4.3.1. エンジン

4.4.3.2. シャーシ

4.4.3.3. トランスミッション

4.4.3.4. ステアリング

4.4.3.5. 前輪/後輪アクスル

4.4.3.6. インテリアトリム

4.4.3.7. その他

4.4.4. 市場魅力度分析:用途

4.5. 世界の自動車用ファスナー市場の見通し:特性

4.5.1. はじめに/主な調査結果

4.5.2. 特性別、2019年~2023年の市場規模(十億米ドル)分析

4.5.3. 現在の市場規模(US$ Bn)分析および予測、特性別、2025年~2032年

4.5.3.1. 取り外し可能な留め具

4.5.3.2. 恒久的な留め具

4.5.3.3. 半恒久的な留め具

4.5.4. 市場の魅力分析:特性

4.6. 世界の自動車用ファスナー市場の見通し:材料の種類別

4.6.1. はじめに / 主な調査結果

4.6.2. 市場規模(10億米ドル)の推移分析:材料の種類別、2019年~2023年

4.6.3. 市場規模(10億米ドル)の現状分析および予測:材料の種類別、2025年~2032年

4.6.3.1. ステンレス鋼

4.6.3.2. 鉄

4.6.3.3. 青銅

4.6.3.4. ニッケル

4.6.3.5. アルミニウム

4.6.3.6. 真鍮

4.6.3.7. プラスチック

4.6.4. 市場魅力度分析:材料の種類

4.7. 世界の自動車用ファスナー市場の見通し:車両の種類

4.7.1. はじめに / 主な調査結果

4.7.2. 市場規模の推移(10億米ドル)分析、車両の種類別、2019年~2023年

4.7.3. 市場規模(単位:十億米ドル)の現状分析と予測、種類別、2025年~2032年

4.7.3.1. 乗用車(PC)

4.7.3.2. 軽商用車(LCV)

4.7.3.3. 大型商用車(HCV)

4.7.4. 市場の魅力分析:車両の種類

5. 世界の自動車用ファスナー市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の分析

5.3. 地域別、2025年~2032年の市場規模(10億米ドル)の分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域

6. 北米自動車用ファスナー市場の見通し

6.1. 主なハイライト

6.2. 市場規模(10億米ドル)の推移と分析:市場別、2019年~2023年

6.2.1. 国別

6.2.2. 製品別

6.2.3. 用途別

6.2.4. 特性別

6.2.5. 材料の種類別

6.2.6. 車両の種類別

6.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

6.3.1. アメリカ

6.3.2. カナダ

6.4. 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

6.4.1. ネジ付き

6.4.2. ネジなし

6.5. 用途別市場規模(US$ Bn)分析および予測、2025年~2032年

6.5.1. エンジン

6.5.2. シャーシ

6.5.3. トランスミッション

6.5.4. ステアリング

6.5.5. 前部/後部アクスル

6.5.6. インテリアトリム

6.5.7. その他

6.6. 現在の市場規模(10億米ドル)分析と予測、特性別、2025年~2032年

6.6.1. 取り外し可能な留め具

6.6.2. 恒久的な留め具

6.6.3. 半恒久的な留め具

6.7. 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

6.7.1. ステンレススチール

6.7.2. 鉄

6.7.3. 青銅

6.7.4. ニッケル

6.7.5. アルミニウム

6.7.6. 真鍮

6.7.7. プラスチック

6.8. 市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

6.8.1. 乗用車(PC)

6.8.2. 軽商用車(LCV)

6.8.3. 大型商用車(HCV)

6.9. 市場魅力度分析

7. ヨーロッパ自動車用ファスナー市場の見通し

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 用途別

7.2.4. 特性別

7.2.5. 材料の種類別

7.2.6. 車両の種類別

7.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他

7.4. 製品別 2025年~2032年の市場規模(単位:十億米ドル)の分析と予測

7.4.1. ネジ付き

7.4.2. ネジなし

7.5. 用途別市場規模(US$ Bn)分析および予測、2025年~2032年

7.5.1. エンジン

7.5.2. シャーシ

7.5.3. トランスミッション

7.5.4. ステアリング

7.5.5. 前後アクスル

7.5.6. 内装トリム

7.5.7. その他

7.6. 現在の市場規模(10億米ドル)分析と予測、特性別、2025年~2032年

7.6.1. 取り外し可能な留め具

7.6.2. 恒久的な留め具

7.6.3. 半恒久的な留め具

7.7. 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

7.7.1. ステンレススチール

7.7.2. 鉄

7.7.3. 青銅

7.7.4. ニッケル

7.7.5. アルミニウム

7.7.6. 真鍮

7.7.7. プラスチック

7.8. 市場規模(10億米ドル)の分析と予測、種類別、2025年~2032年

7.8.1. 乗用車(PC)

7.8.2. 軽商用車(LCV)

7.8.3. 大型商用車(HCV)

7.9. 市場の魅力分析

8. 東アジア自動車用ファスナー市場の見通し

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 用途別

8.2.4. 特性別

8.2.5. 材料の種類別

8.2.6. 車両の種類別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別 市場規模(十億米ドル)分析と予測、2025年~2032年

8.4.1. ねじ付き

8.4.2. ねじなし

8.5. 用途別 市場規模(十億米ドル)分析と予測、2025年~2032年

8.5.1. エンジン

8.5.2. シャシー

8.5.3. トランスミッション

8.5.4. ステアリング

8.5.5. 前部/後部アクスル

8.5.6. インテリアトリム

8.5.7. その他

8.6. 現在の市場規模(十億米ドル)分析および予測、特性別、2025年~2032年

8.6.1. 取り外し可能な留め具

8.6.2. 恒久的な留め具

8.6.3. 半恒久的な留め具

8.7. 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

8.7.1. ステンレス鋼

8.7.2. 鉄

8.7.3. 青銅

8.7.4. ニッケル

8.7.5. アルミニウム

8.7.6. 真鍮

8.7.7. プラスチック

8.8. 自動車の種類別、2025年~2032年の市場規模(十億米ドル)の分析と予測

8.8.1. 乗用車(PC)

8.8.2. 軽商用車(LCV)

8.8.3. 大型商用車(HCV)

8.9. 市場魅力度分析

9. 南アジアおよびオセアニア自動車用ファスナー市場の見通し

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(十億米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 用途別

9.2.4. 特性別

9.2.5. 材料の種類別

9.2.6. 車両の種類別

9.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジア・オセアニアのその他

9.4. 製品別現在の市場規模(十億米ドル)分析および予測、2025年~2032年

9.4.1. ねじ付き

9.4.2. ねじなし

9.5. 用途別 市場規模(十億米ドル)分析および予測、2025年~2032年

9.5.1. エンジン

9.5.2. シャーシ

9.5.3. トランスミッション

9.5.4. ステアリング

9.5.5. 前部/後部アクスル

9.5.6. 内装トリム

9.5.7. その他

9.6. 現在の市場規模(十億米ドル)分析および予測、特性別、2025年~2032年

9.6.1. 取り外し可能な留め具

9.6.2. 恒久的な留め具

9.6.3. 半恒久的な留め具

9.7. 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

9.7.1. ステンレススチール

9.7.2. 鉄

9.7.3. 青銅

9.7.4. ニッケル

9.7.5. アルミニウム

9.7.6. 真鍮

9.7.7. プラスチック

9.8. 市場規模(10億米ドル)の分析と予測、種類別、2025年~2032年

9.8.1. 乗用車(PC)

9.8.2. 軽商用車(LCV)

9.8.3. 大型商用車(HCV)

9.9. 市場の魅力分析

10. 中南米自動車用ファスナー市場の見通し

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 用途別

10.2.4. 特性別

10.2.5. 材料の種類別

10.2.6. 車両の種類別

10.3. 現在の市場規模(10億米ドル)分析と予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 製品別 現在の市場規模(単位:十億米ドル)の分析と予測、2025年~2032年

10.4.1. ネジ付き

10.4.2. ネジなし

10.5. 用途別 市場規模(十億米ドル)分析と予測、2025年~2032年

10.5.1. エンジン

10.5.2. シャシー

10.5.3. トランスミッション

10.5.4. ステアリング

10.5.5. 前後アクスル

10.5.6. インテリアトリム

10.5.7. その他

10.6. 現在の市場規模(10億米ドル)分析と予測、特性別、2025年~2032年

10.6.1. 取り外し可能な留め具

10.6.2. 恒久的な留め具

10.6.3. 半永久ファスナー

10.7. 市場規模(US$ Bn)分析と予測、種類別、2025年~2032年

10.7.1. ステンレススチール

10.7.2. 鉄

10.7.3. 青銅

10.7.4. ニッケル

10.7.5. アルミニウム

10.7.6. 真鍮

10.7.7. プラスチック

10.8. 現在の市場規模(10億アメリカドル)分析および予測、種類別、2025年~2032年

10.8.1. 乗用車(PC)

10.8.2. 軽商用車(LCV)

10.8.3. 重量商用車(HCV)

10.9. 市場魅力度分析

11. 中東・アフリカ自動車用ファスナー市場の見通し

11.1. 主要ハイライト

11.2. 市場別、2019年~2023年の市場規模(十億アメリカドル)の分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 用途別

11.2.4. 特性別

11.2.5. 材料の種類別

11.2.6. 車両の種類別

11.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカのその他地域

11.4. 製品別現在の市場規模(十億米ドル)分析および予測、2025年~2032年

11.4.1. ネジ付き

11.4.2. ネジなし

11.5. 用途別現在の市場規模(US$ Bn)分析および予測、2025年~2032年

11.5.1. エンジン

11.5.2. シャーシ

11.5.3. トランスミッション

11.5.4. ステアリング

11.5.5. 前部/後部アクスル

11.5.6. インテリアトリム

11.5.7. その他

11.6. 現在の市場規模(十億米ドル)分析および予測、特性別、2025年~2032年

11.6.1. 取り外し可能な留め具

11.6.2. 恒久的な留め具

11.6.3. 半永久的留め具

11.7. 現在の市場規模(10億米ドル)分析および予測、種類別、2025年~2032年

11.7.1. ステンレススチール

11.7.2. 鉄

11.7.3. 青銅

11.7.4. ニッケル

11.7.5. アルミニウム

11.7.6. 真鍮

11.7.7. プラスチック

11.8. 現在の市場規模(十億アメリカドル)分析と予測、種類別、2025年~2032年

11.8.1. 乗用車(PC)

11.8.2. 軽商用車(LCV)

11.8.3. 大型商用車(HCV)

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2025年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. Bulten AB

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. KAMAX

12.3.3. Sundram Fasteners

12.3.4. Stanley Black & Decker

12.3.5. Shanghai Prime Machinery Company

12.3.6. SFS Group

12.3.7. Lisi Group

12.3.8. Meidoh Co.

12.3.9. Nipman Fasteners

12.3.10. Piolax

12.3.11. Westfield Fasteners

12.3.12. Fontana Gruppo

12.3.13. Bollhoff

12.3.14. Nedshroef

12.3.15. Nifco Group

12.3.16. Boltun Corporation

12.3.17. Chanshu City Standard Parts

12.3.18. Wurth Group

12.3.19. Simmonds Marshall

12.3.20. その他

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称