| • レポートコード:SRAT56610DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

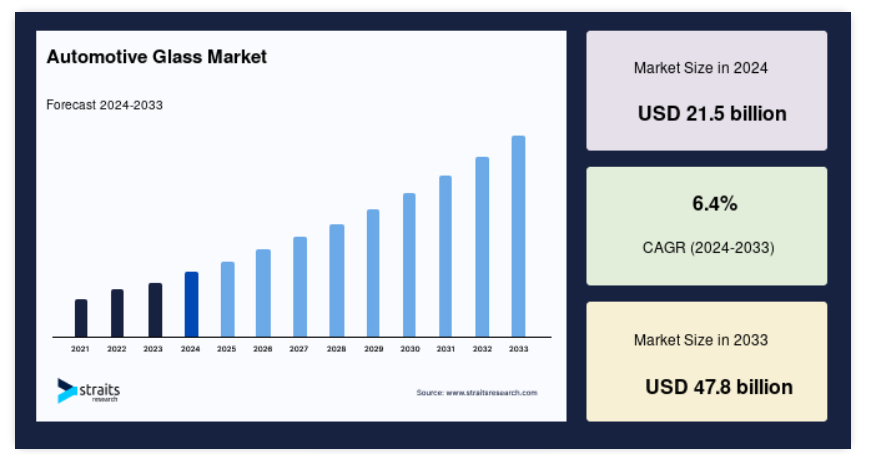

世界の自動車用ガラス市場規模は、2024年には215億米ドルと評価され、2025年には243億米ドルから2033年には478億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.4%です。

自動車用ガラスは、自動車の安全性、構造的完全性、視認性を確保するために不可欠であり、衝突時には乗員を保護する重要な役割を果たします。 自動車のデザインが現代的に進化するにつれ、遮音ガラスや調光ガラスなどの先進技術に対する需要が高まっています。 こうした技術革新は、騒音の低減や熱の制御による快適性の向上だけでなく、運転体験全体を向上させます。

さらに、有害な排気ガスや環境への影響を低減する必要性から軽量化車両への注目が高まっていることも、自動車業界における先進的なガラスソリューションの採用をさらに後押ししています。

- 国際自動車工業連合会(OICA)によると、2023年には世界全体で9,355万台の自動車が生産されました。この生産台数の急増は、中国やインドなどの国々における自動車製造業の成長と、自動車の排気ガス規制や持続可能な交通ソリューションの推進を目的とした政府の取り組みが相まって、もたらされたものです。

自動車用ガラス市場の動向

軽量かつエネルギー効率の高い自動車への需要の高まり

軽量素材、先進ガラスソリューションを含む、軽量素材への需要の高まりを後押ししている主な要因は、燃費向上の必要性と電気自動車(EV)の普及です。自動車メーカーは、より薄く、より強度の高いガラス素材を使用することで、車両重量の削減にますます重点的に取り組んでいます。この軽量化は、燃費向上と排出ガス削減に役立ち、産業の持続可能性に向けた取り組みと一致しています。

- 例えば、AGC社は電気自動車専用に設計された超薄型自動車ガラスを開発しました。この技術革新により、強度と安全性を維持しながら、車両全体の重量を削減することができます。

この技術開発の主な目的は、電気自動車の航続距離とエネルギー効率を向上させ、その普及と採用を促進することです。電気自動車の需要が増加し続ける中、自動車ガラスにおけるこのような技術革新は、この産業の将来を形作る上で重要な役割を果たすことが期待されています。

ソーラーコントロールガラスの採用増加

世界の自動車ガラス市場では、特に温暖な気候の地域において、ソーラーコントロールガラスの採用が急増しています。このガラスは赤外線の透過を大幅に低減し、車内を涼しく保ち、乗客の快適性を向上させます。エアコンディショナーへの依存度を低減することで、燃費を向上させ、排出量を削減します。

- 例えば、ソーラーコントロールガラスを装備した車両では、車内の温度を最大9℃下げることができ、エアコンのエネルギー使用量を15%近く削減できるという研究結果があります。この技術は、冷却システムのエネルギー消費を最小限に抑え、バッテリーの寿命を延ばすことができるため、電気自動車には特に有益です。

テスラやトヨタなどの自動車メーカーは、エネルギー効率と持続可能性という二重のメリットを認識し、電気自動車の設計に遮熱ガラスを組み込むケースが増えています。その結果、遮熱ガラスは環境と消費者双方のニーズに応える現代的な自動車設計の主要な機能へと進化しています。

世界の自動車用ガラス市場の成長要因

自動車の生産と販売の増加

特に新興国における自動車生産と販売の継続的な成長は、世界市場の主要な推進要因となっています。車両の安全基準がますます厳しくなる中、合わせガラスや強化ガラスの用途が車両設計において重要性を増しています。合わせガラスは現在、フロントガラスに標準的に使用されており、強化ガラスはその他の車両部分に広く使用されています。

- 国際自動車工業連合会(OICA)によると、2024年の世界的な自動車販売台数は9,200万台に達し、この数字は今後さらに増加すると予測されています。

拡大する自動車市場は、先進的なガラスソリューションの需要を直接的に押し上げており、電気自動車や高級車への世界的なシフトがさらに拍車をかけています。

高まる自動車の安全性と快適性への注目

自動車用ガラス技術の進歩は、より安全で静粛性が高く、エネルギー効率の良い自動車への需要の高まりに対応しています。 複数の層を接着して作られた合わせガラスは、衝撃による破片の飛散を防ぎ、乗客の負傷リスクを低減することで安全性を大幅に高めます。

さらに、外部からの騒音の侵入を最小限に抑え、有害な紫外線を最大99%まで遮断することで、より快適な車内環境を実現します。 これらの機能は、高級乗用車や電気自動車でますます求められるようになっています。

- 例えば、BMWやメルセデス・ベンツなどの高級ブランドは、現代の自動車に求められる贅沢さ、安全性、快適性という消費者の期待に応えるべく、騒音低減技術を搭載した合わせガラスを提供しています。

市場抑制

先進的な自動車用ガラスの高コスト

先進的な自動車用ガラスの生産には多額の投資が必要であり、製造工場には9,000万ドルから2億5,000万ドルの初期投資が必要となります。

- 例えば、ピルキントン・ガラスは、このような工場は大規模な改修が必要になるまで15~18年間は連続稼働すると推定しており、改修費用はさらに4,000~5,000万ドルかかると見積もっています。

こうした高コストのため、サンゴバン、福耀玻璃、旭硝子、マグナ、ベバストといった大手メーカーは、新規に工場を設立するよりも既存の施設を拡張する傾向が強まっています。

このアプローチは既存の事業を最適化する一方で、技術移転や地域的多様化を制限し、企業を既存の施設近辺の顧客へのサービス提供に限定してしまいます。この制約は、生産施設の存在が限られているために需要が満たされない可能性がある、高成長の自動車市場において特に大きな意味を持ちます。

市場機会

電気自動車(EV)の普及拡大

電気自動車(EV)市場の急速な成長は、世界市場、特に軽量でエネルギー効率の高い素材にとって大きなビジネスチャンスをもたらします。軽量ガラスは、車両全体の重量を軽減することでエネルギー効率を高め、バッテリーの寿命を延ばすという、EVメーカーにとって重要な目標の達成に役立つため、EVの設計において重要な役割を果たします。

- 例えば、国際エネルギー機関(IEA)によると、世界的な電気自動車(2輪車および3輪車は除く)の販売台数は、2023年の1,400万台から2030年には4,500万台近くに、2035年には6,500万台近くにまで大幅に増加すると予測されています。EVの市場シェアは、2023年の約15%から2030年には40%近くにまで成長し、2035年には50%を超えると予想されています。

EVの普及が急増していることから、車内効率と乗客の快適性を向上させながら、持続可能性の目標をサポートする、遮熱ガラスや軽量合わせガラスなどの革新的なガラスソリューションに対する需要が高まっています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米では商用車の販売が大幅に増加しており、この傾向は今後数年間さらに強まると予測されています。 メーカー各社が革新的な付加価値機能で増加する市場に対応するにつれ、この急増は自動車用ガラスの需要を大幅に押し上げる見通しです。 こうした機能には、エネルギー効率を高める遮熱ガラス、視認性を向上させる融雪・防曇機能、シームレスな接続を可能にする統合アンテナなどがあります。

さらに、雨や光を感知してワイパーやヘッドライトを自動的に作動させるセンサーのような先進的な機能は、最新の自動車では標準装備となりつつあります。こうした進歩により、メーカーは収益性と消費者への訴求力を高めながら、自社製品を差別化することが可能になります。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、中国とインドの自動車産業の急成長に後押しされ、急速に拡大しています。可処分所得の増加、都市化の加速、そして環境に配慮した技術の採用拡大が、この成長の主な要因となっています。電気自動車(EV)や環境維持を推進する政府の取り組みにより、先進的なソリューションを搭載した乗用車の需要がさらに高まっています。

消費者が快適性とエネルギー効率を優先する中、太陽光を反射するガラス、パノラマフロントガラス、軽量素材などの機能が注目を集めており、アジア太平洋地域は自動車の革新と市場拡大のダイナミックな拠点として位置づけられています。

各国の洞察

- 米国:米国は世界最大の自動車市場のひとつであり、継続的な技術革新により自動車用ガラスの用途も拡大しています。多数のガラスおよび自動車メーカーが存在していることも、市場成長の大きな推進力となっています。高い可処分所得、最先端の技術革新、贅沢なライフスタイルへの嗜好といった要因が、この地域における先進的な自動車用ガラスソリューションの需要をさらに後押ししています。

- ドイツ:自動車産業における世界的リーダーであるドイツは、BMW、アウディ、メルセデス・ベンツなどの高付加価値車両の生産に秀でており、それらの車両にはプレミアムで高性能なガラス用途が求められます。同国では電気自動車(EV)が重視されているため、パノラマルーフや熱管理コーティング剤などの革新的な機能に対する需要が高まっています。ウェブスターやAGCオートモーティブなどの市場リーダーが、この成長を牽引する主要企業です。

- 中国:自動車生産台数の増加と電気自動車やスマートカーへのシフトにより、中国の自動車ガラス市場は急速に拡大しています。電気自動車の普及を促進する政府政策により、軽量でエネルギー効率の高いガラスソリューションなど、特殊機能に対する需要が高まっています。福耀玻璃工業集団や中国建材集団などの現地メーカーは、需要に応えるために生産規模を拡大しており、外国企業も現地での生産能力を拡大しています。

- 日本:トヨタやホンダなどの企業が牽引する堅調な自動車産業が、日本の自動車ガラス市場の成長を促進しています。この分野は、技術の進歩とエコフレンドリーな生産プロセスを特徴とし、ガラスデザインと機能性の革新を推進しています。また、サイドウィンドウやバックライトへの強化ガラスの需要の高まりは、安全性と強度の向上に向けた傾向を反映しています。同時に、先進運転支援システム(ADAS)の統合は、高品質ガラスのニーズを促進しています。

- インド: 自動車産業の成長と可処分所得の増加を背景に、インドは自動車用ガラス市場で急速に重要なプレーヤーとして台頭しています。 乗用車に対する需要の高まりと、電気自動車を推進する政府政策が相まって、成長を加速させています。 アサヒ・インディア・ガラス社やサンゴバン社などの大手企業は、需要の高まりを活かすべく、設備の拡張を進めています。

- ブラジル:ブラジルの自動車ガラス市場は、自動車産業の回復に伴い、自動車生産台数の増加とともに回復しています。自動車ガラスに対する需要は、高額なガラスを装備した新型車に対する消費者の好みが原動力となっています。コーニングやサンゴバンなどの現地メーカーは、合わせガラスや強化ガラス製品に対する需要の高まりに対応するため、生産能力の拡大を進めています。

ガラス種類別

合わせガラスセグメントは、その高度な安全機能と機能性の向上により、最大の収益シェアを占めています。遮音効果、飛散防止、UVカット機能を備えているため、現代の自動車には欠かせないものとなっています。 合わせガラスは特にフロントガラスに不可欠であり、衝突時の負傷者数を減らすことを目的とした厳しい安全規制を満たしています。

また、衝突安全性に対する注目が高まっていることから、規制当局が世界的に厳しい自動車安全基準を施行していることも合わせガラスの需要を押し上げる要因となっています。 この分野は、軽量素材の革新や環境に配慮した生産方法の採用により、さらに拡大しています。

用途別

フロントガラスセグメントは市場を独占しており、安全性の確保と車両構造の強化という2つの役割を担うことで、最大の収益シェアを占めています。 ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)用内蔵センサーなどの最近の技術革新により、フロントガラスは多機能部品へと変貌を遂げつつあります。 こうした技術革新は安全性の向上だけでなく、ナビゲーションや衝突回避機能の統合により、運転体験の向上にも貢献しています。自動運転技術への注目が高まる中、フロントガラスは今や車両イノベーションの最前線にあり、このセグメントの成長を牽引しています。

車両の種類別

乗用車セグメントは、パーソナル車両の需要の高まりと、快適性、安全性、美観に関するトレンドの進化により、市場収益に最も大きく貢献しています。電気自動車(EV)へのシフトにより、優れた断熱性、エネルギー消費の削減、空力特性の向上を実現する先進的なガラスソリューションのニーズがさらに高まっています。

さらに、パノラマルーフや太陽光反射ガラスなどの機能がプレミアム乗用車において人気を集めており、このセグメントの成長に貢献しています。自動車メーカーが軽量素材やエネルギー効率を優先するにつれ、乗用車における革新的なガラス技術への需要が急増すると予想されます。

企業別市場シェア

自動車用ガラス市場の主要企業は、革新的なガラス技術への投資を行い、市場での存在感を高めるために、パートナーシップ、買収、製品開発などの戦略を追求しています。

福耀玻璃工業集団:自動車用ガラス市場の有力企業

中国に拠点を置く福耀は、世界最大の自動車用ガラス製造メーカーのひとつです。 同社は国際市場での存在感を拡大し、先進的な製造技術への投資を続けています。 福耀は、電気自動車に適した軽量ガラスや合わせガラスなどの高性能ガラス製品の開発に重点的に取り組んでいます。

最近の動向:

- 2024年1月、中国を代表する自動車ガラス製造メーカーである福耀玻璃工業集団は、地元の新エネルギー自動車市場の急速な成長に対応するため、大幅な生産能力拡大計画を発表しました。同社は58億人民元(8億400万米ドル)を投じて安徽省合肥に自動車ガラスを年間261万平方メートル生産する新工場を建設します。この拡張計画には、高品質フロートガラス生産ライン2基の設置も含まれており、Fuyaoの市場での地位をさらに強化するものです。

自動車用ガラス市場における主要企業の一覧

-

- Saint-Gobain

- AGC Inc.

- NSG Group (Nippon Sheet Glass)

- Fuyao Glass Industry Group

- Gentex Corporation

- Magna International Inc.

- Xinyi Glass Holdings Limited

- Guardian Glass

- Corning Incorporated

- PGW (Pittsburgh Glass Works)

- その他

最近の動向

- 2024年4月 – VINのデコーディングおよびPOSプラットフォームであるソフトウェアサービス「Everything Autoglass」の立ち上げに伴い、PGW Auto Glassがブランドを刷新しました。このブランド刷新には、PGWの名称とEverything Autoglassの両方を組み込んだ新しいロゴが含まれています。この変更は、AutoglassCRMの資産を買収した後のPGWの戦略目標に沿ったものです。北米に130以上の流通拠点を持つPGWは、自動車用交換ガラス、特殊部品、デジタルサービスの提供を強化しています。

アナリストの意見

当社のアナリストによると、技術の進歩、消費者の好みの変化、規制圧力の組み合わせにより、世界の自動車用ガラス市場は今後数年間で大幅な成長が見込まれています。電気自動車(EV)の需要の高まりと、現代の自動車における安全性、快適性、エネルギー効率の重要性が増していることが、市場を形作る主な要因となっています。

スマートガラス、ソーラーコントロール、先進コーティング剤などの技術革新により、特に高額な車両において、プレミアムガラスソリューションの採用が促進されています。 運転支援システム(ADAS)、ヘッドアップディスプレイ、パノラマルーフの統合により、特殊な自動車用ガラスの需要がさらに押し上げられています。

さらに、環境への懸念と持続可能な慣行を推進する政府規制により、自動車メーカーは軽量でエネルギー効率の高いガラス素材への投資を迫られており、その結果、遮熱ガラスや断熱ガラスソリューションの需要が増加すると考えられます。

自動車用ガラス市場の区分

ガラス種類別(2021年~2033年)

- 合わせガラス

- 強化ガラス

用途別(2021年~2033年)

- フロントガラス

- サイドガラス

- バックライト

- その他

車両の種類別(2021年~2033年)

- 乗用車

- 商用車

- 電気自動車

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の自動車用ガラス市場規模の分析

- 世界の自動車用ガラス市場の概要

- ガラス種類別

- 概要

- ガラス種類別金額別

- 合わせガラス

- 金額別

- 強化ガラス

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- フロントガラス

- 金額別

- サイドガラス

- 金額別

- バックライト

- 金額別

- その他

- 金額別

- 概要

- 車種別

- はじめに

- 車種別金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 電気自動車

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項