| • レポートコード:SRAM368DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

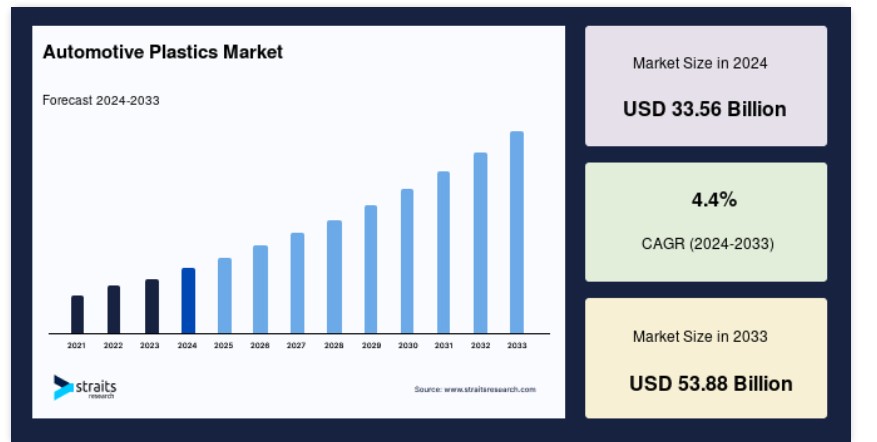

世界の自動車用プラスチック市場規模は、2024年には335.6億米ドルと評価され、2025年には353.7億米ドル、2033年には538.8億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.4%で成長すると見込まれています。

電気自動車の急速な普及と自動車へのポリマーの応用は、世界の自動車産業に変革をもたらしています。電気自動車の普及が進んでいるにもかかわらず、内燃機関を動力源とする自動車は、世界の自動車保有台数において依然として大きなシェアを維持すると見込まれています。また、燃費向上の手段として自動車の軽量化が重視されていることから、従来の素材に代わるポリマーが採用される傾向も見られます。

自動車用プラスチックは、自動車産業において重要な役割を果たしており、特に、現代の自動車、ミニバン、SUV、MUV向けの安全性と性能に優れた、技術的に進歩したコスト効率の高い製品の製造において重要な役割を果たしています。従来の金属やゴムよりも高性能プラスチックが好まれる傾向が強まっていることが、市場の成長を後押しすると予測されています。プラスチックの優れた特性、例えば柔軟性や汎用性などが、技術やデザインの革新を推進しています。自動車のハードウェアには約13種類の高性能プラスチックが使用されていますが、そのうち3種類のプラスチックが自動車に使用される高性能プラスチックの約65%を占めています。ポリプロピレン(32%)、PVC(16%)、ポリウレタン(17%)です。自動車のすべての内装部品の約50%は、安全サブシステムやドア、シートアセンブリを含め、プラスチックでできています。

自動車用プラスチック市場の成長要因

厳しい排ガス規制

ポリマー基質と炭素繊維複合材料を使用することで、車両の重量を25%から75%削減することができます。これは、先進的な安全装置の追加重量を支えながら、排ガス削減と燃料節約という目標を達成する上で重要な利点です。車両重量が1キロ減るごとに、その車両の耐用年数全体で、CO2排出量を約20キロ削減することができます。自動車メーカーが持続可能性の目標を達成しようとする中で、自動車用プラスチックは重要な役割を果たすでしょう。企業平均燃費(CAFE)規制をはじめとする厳しい規制により、自動車メーカー(OEM)は車両重量を減らす他の方法を見つけ、その結果として効率を向上させることが強く求められています。

技術の進歩

自動車用プラスチック市場では、技術の進歩が重要なトレンドとして人気を集めています。例えば、2021年にCovestro AGは、リサイクルされたポリエチレンテレフタレートという新しい3Dプリント素材を発表しました。これは、溶融粒製造法と呼ばれる方法を利用した3Dペレットプリントに使用され、大規模な部品の生産を容易にします。この技術は、自動車の内装部品の生産に利用されています。乗用車、小型商用車、大型商用車における機会は、世界の自動車用プラスチック市場の将来にとって明るい兆しです。プラスチックのリサイクル技術の開発は、業界のダイナミクスに即座に影響を与える新たなトレンドです。

自動車用プラスチック市場の抑制要因

高コスト

ポリマーは金属よりも安価であるにもかかわらず、ポリマー部品の設計および製造は極めて高額です。このことが小規模な自動車メーカーによる自動車用プラスチックの使用を減らし、市場の成長をある程度抑制しています。また、プラスチックのリサイクルにはコストがかかります。メーカー側がこうしたポリマーのリサイクルに対する理解が不足していることや、インフラが整っていないことが依然として障害となっています。さらに、技術やインフラの不足、再生品の市場が限られていることなどにより、プラスチックのリサイクルは妨げられています。プラスチックのリサイクルには高度な技術を要する設備が必要となります。そのため、インフラの不足や知識の格差、プラスチックの多様な混合物の存在により、リサイクルは困難です。

地域別洞察

北米:支配的な地域

アジア太平洋地域では自動車の生産台数が多いことから、自動車用プラスチック市場は大幅な成長が見込まれています。経済発展と消費支出の変化がアジア太平洋地域における自動車販売を加速させており、それが自動車製造用のプラスチックの調達を後押ししています。国際自動車工業連合会によると、2018年には中国だけで2700万台以上の自動車が製造され、インドでは前年比で約0.8%の自動車生産の伸びが見られました。中国は、政府規制の変化に後押しされた新エネルギー車の需要の高まりにより、予測期間中にアジア太平洋の自動車用プラスチック市場を独占すると予想されています。同国の自動車用プラスチックの使用は、同国の拡大する中流階級と、新車やアフターサービスに支払う意思のある購入者の増加により拡大しています。さらに、スポーツ用多目的車(SUV)や新エネルギー車(NEV)などの従来とは異なる車両に対する需要の増加、二酸化炭素排出量に関する政府方針の転換、新エネルギー車への補助金支給などが相まって、この地域における自動車用プラスチックの需要を牽引することが予測されます。

アジア太平洋地域:最も急速に成長する地域

北米では、予測期間中に自動車用プラスチック市場が大幅に成長すると見込まれています。この地域の厳しい規制状況では、自動車の排気ガス削減を目標としており、車両重量を減らすために従来の金属に代わる高性能プラスチックの採用が促進されています。例えば、米国の企業平均燃費(CAFE)基準は、自動車メーカーに自動車の重量を減らし、ひいては効率性を向上させることを迫っています。さらに、鉄鋼価格の高騰により、自動車におけるプラスチックの需要が促進されると予想されています。米国政府は2050年温室効果ガス排出量目標を設定しており、これが市場を最も大きく動かす要因となっています。この地域では、市場の有力企業が電気自動車の開発に力を入れています。2020年には、ゼネラルモーターズがEVgoと提携し、米国での電気自動車の普及を促進しました。

欧州の自動車メーカーは、エネルギー効率に優れ、車両の軽量化にも役立つことから、高性能プラスチックを使用しています。この地域における厳格な排出ガス規制により、欧州の自動車メーカーはディーゼルエンジンから電気モーターへの切り替えを余儀なくされています。これにより、予測期間中の製品需要が増加すると考えられます。欧州の規制状況は北米の状況と同等です。この地域全体で、各国が自動車の排気ガス抑制政策を実施しています。欧州最低エネルギー性能基準(EU MEPS)では、欧州全域で導入される全電気モーターは、定められた最低効率レベルを満たさなければなりません。このような規制により、自動車用プラスチック市場での買収が活発化しています。例えば、2016年には、欧州の自動車部品サプライヤーであるMetaplasm Groupが、熱可塑性自動車部品の開発・製造メーカーであるKey Plastics LLCを買収しました。

中南米および中東・アフリカ(LAMEA)地域は、インフラ開発などの好材料と、アフリカにおける資金不足や一人当たりの所得の低さなどの阻害要因がバランスし、着実な成長が見込まれています。アラブ首長国連邦(UAE)が環境に優しく、燃料効率とコスト効率に優れた「スマート」な車両の導入を推進していることで、現地の車両保有状況にも変化が生じています。政府による公共交通機関の車両に環境に優しい車両を導入する取り組みは、民間部門によるより軽量で燃料効率の良い自動車の製造を促す要因となっています。さらに、政府による規制や奨励策、税金の還付は、電気自動車の普及を促進し、ひいては今後数年間で自動車用プラスチック市場を牽引する要因となるでしょう。

製品タイプ別

セグメント分析

ポリプロピレンセグメントは現在、最大の市場シェアを占めており、次いでポリアミドが続いています。これは、ポリプロピレンの低コストと、さまざまな化学溶剤、塩基、酸に対する耐性を含む高い機械的性能によるものです。さらに、ポリプロピレンは自動車のバンパー、ケーブルの絶縁、化学タンク、ガソリン缶、カーペットの繊維にも使用されています。プロピレンは他のプラスチックと比較して比較的軽量であるため、自動車の重量を軽減し、燃料消費と温室効果ガス排出量を削減する自動車産業での使用に適しています。また、乗用車のエアバッグコンテナ、エンジンカバー、各種電子部品でこのポリマーが広く使用されていることから、ポリアミドセグメントも大幅な成長が見込まれています。

用途別

自動車の内装部品の約50%がプラスチック製であることから、内装部品セグメントは大幅な成長が見込まれています。ドアパネルや計器パネルなど、プラスチックは優れた表面仕上げ、審美性、耐傷性を備えています。

自動車用プラスチック市場における主要企業の一覧

- Magna International INC.

- Momentive Performance Materials Inc.

- Covestro AG

- Evonik Industries AG

- Owens Corning; Quadrant AG; Royal DSM NV

- SABIC

- The Dow Chemical Company; AkzoNobel NV

- BASF SE

- Johnson Controls International PLC

- Borealis AG

- Hanwha Azdel INC.

- Grupo Antolin

- Lear Corp.

- Teijin Ltd.

自動車用プラスチック市場のセグメント別分類

製品タイプ別(2021年~2033年)

- ポリプロピレン

- ポリウレタン

- ポリ塩化ビニル

- アクリロニトリル・ブタジエン・スチレン

- ポリエチレン(PE

- ポリスチレン(PS)

- ポリカーボネート(PC)

- ポリアミド(PA)

- アクリル(PMMAなど)

- プラスチック複合材

- その他

用途別(2021年~2033年)

- 内装

- 外装

- ボンネット下

最終用途別(2021年~2033年)

- 従来型車両

- 乗用車

- 小型商用車

- 大型商用車

- 電気自動車

- 純粋な電気

- ハイブリッド電気

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の自動車用プラスチック市場規模の分析

- 世界の自動車用プラスチック市場の紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン(PE)

- 金額別

- ポリスチレン(PS)

- 金額別

- ポリカーボネート(PC)

- 金額別

- ポリアミド(PA)

- 金額別

- アクリル(PMMAなど)

- 金額別

- プラスチック複合材

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 用途別

- 用途別金額別

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 用途別

- エンドユーズ別

- エンドユーズ別

- 金額別

- 従来型車両

- 金額別

- 乗用車

- 乗用車 金額別

- 小型商用車

- 小型商用車 金額別

- 大型商用車

- 大型商用車 金額別

- 電気自動車

- 金額別

- 純粋電気自動車

- 純粋電気自動車 金額別

- ハイブリッド電気自動車

- ハイブリッド電気自動車 金額別

- エンドユーズ別

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項