| • レポートコード:PMRREP33573 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、212ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

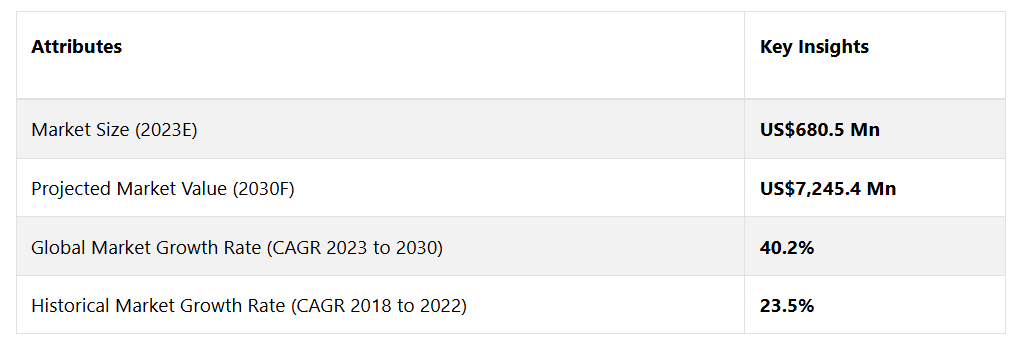

自律走行車の世界市場は、年平均成長率(CAGR)40.2%で拡大し、2023年の6億8,050万米ドルから、2030年末には72億4,540万米ドルに増加すると予測されています。

自律走行車は一般的に自動運転車として知られており、自動車業界における画期的なイノベーションです。自律走行車の主な目的は、センサー、カメラ、レーダー、人工知能などの先進技術を活用し、人間の介入なしに運転を行うことです。その目標は、輸送の安全性、効率性、利便性を向上させることです。自律走行車は、ナビゲーションを行い、周囲の状況を把握し、リアルタイムで意思決定を行うことができるため、事故の減少、交通の流れの改善、運転に困難を抱える人々への移動ソリューションの提供といった可能性を提供します。

レポート目次

自律走行車の市場は、センサー技術、人工知能、コネクティビティの進歩など、複数の要因によって推進されています。安全性への懸念と交通事故削減の可能性が、自律走行車の普及を後押ししています。さらに、効率的な輸送ソリューションへの需要の高まり、交通渋滞の緩和への期待、持続可能なモビリティの追求も、市場の成長に貢献しています。

自動運転をサポートするソフトウェア開発、センサー製造、インフラ開発の分野では、企業にとって多くのビジネスチャンスがあります。規制が進化し、消費者の受容性が高まるにつれ、自動運転車の市場は、自動車業界におけるイノベーションと変革の可能性を秘めた有望な市場となるでしょう。

市場成長の推進要因

先進的なセンサー技術の統合

先進的なセンサー技術の統合は、自動運転車の市場成長を促進する主要な推進要因となっています。ライダー、レーダー、カメラシステムにおける技術革新は、車両が周囲を正確に感知し解釈する能力に貢献しています。これらのセンサーは包括的なリアルタイムのデータストリームを作成し、車両の人工知能システムが情報に基づいた意思決定を行うことを可能にします。この統合は、安全機能だけでなく自動運転車の全体的なパフォーマンスも向上させ、消費者の信頼と受容を促進します。

さらに、センサー技術と並行して、人工知能(AI)アルゴリズムの進歩も市場成長を推進する上で重要な役割を果たしています。AIアルゴリズムは、センサーによって収集された膨大なデータを処理し、自律走行車が複雑な環境をナビゲートし、一瞬の判断を行うことを可能にします。AIアルゴリズムがさらに進化を続けることで、車両が動的なシナリオに適応する能力が強化され、全体的なパフォーマンスが向上し、ユーザーの信頼感が高まります。高度なセンサー技術と洗練されたAIアルゴリズムの共生関係は、自律走行車の市場成長を加速させる強力な推進力となっています。

市場抑制要因

変化する規制枠組み

自律走行車の市場パフォーマンスに影響を与える可能性がある重要な要因のひとつは、規制枠組みを取り巻く不確実性です。標準化された規制が存在しないことは、普及の妨げとなります。地域や国によって規制が異なることは、メーカーや開発者にとって障壁となり、展開の一貫性やペースに影響を及ぼす可能性があります。

明確なガイドラインが欠如していると、遅延やコンプライアンスコストの増加、消費者からの信頼の低下につながる可能性があります。 自律走行車の市場をスムーズかつ加速的に成長させ、業界の協力を促し、安全性、責任、倫理的配慮に関する懸念に対処するためには、首尾一貫した普遍的に受け入れられる規制枠組みを確立することが不可欠です。

技術的課題と安全性への懸念

自動運転車市場は、技術的なハードルや安全面での懸念など、大きな課題に直面しています。 自動運転のための堅牢でフェールセーフなシステムを開発するには、人工知能、センサーフュージョン、リアルタイムの意思決定における複雑性を克服する必要があります。 乗客と歩行者の安全を確保することは最重要課題であり、厳格なテストと検証が必要です。

業界は標準化された安全プロトコルの確立と、意思決定アルゴリズムにおける倫理的なジレンマへの対応に苦慮しています。 革新性と安全性のバランスを取ることは依然として難題であり、自律走行車の信頼性と安全性に対する一般の人々の信頼を築くためには、継続的な進歩、協力、透明性の高いコミュニケーションが求められます。

機会

モビリティ・アズ・ア・サービス(MaaS)プラットフォームの拡大

自動運転車市場における収益拡大の活発な機会は、モビリティ・アズ・ア・サービス(MaaS)プラットフォームの拡大に集約されます。自動運転車の採用が勢いを増す中、MaaSエコシステムへの統合は戦略的な動きとなります。企業は、MaaSプラットフォームを通じてオンデマンドの自動運転輸送サービスを提供することで、この機会を捉えることができます。サブスクリプションモデルやペイパーライドオプションを構築することで、企業は継続的な収益源を確保することができます。

都市計画担当者と協力してルートを最適化し、既存の交通インフラとのシームレスな統合を確保することで、MaaSの枠組みにおける自動運転車の魅力はさらに高まります。このアプローチはラストマイルの接続性の問題に対処するだけでなく、便利で柔軟性があり、費用対効果の高いモビリティソリューションを求める消費者の進化するニーズにも対応します。

さらに、この市場における収益拡大のもう一つの魅力的な手段は、自動運転車向けに特別にカスタマイズされた高度な車両管理ソリューションの開発と提供です。自動運転車の普及に伴い、高度な管理システムの需要が高まっています。

企業は、自動運転車向けにリアルタイムのデータ分析、予測メンテナンス機能、ルート最適化機能を備えた包括的な車両管理プラットフォームを提供することで、この需要を活用することができます。これらのソリューションは、業務効率の向上、車両性能のモニタリング、規制順守の確保を可能にします。

アナリストの視点

自動運転車市場は、目覚ましい技術革新と複雑な課題が特徴の変革時代の最前線に位置しています。アナリストの立場から見ると、この業界の軌跡は、人工知能、センサー技術、接続性の画期的な進歩によって形作られていることは明らかです。こうした進歩にもかかわらず、規制の不透明性や安全性への懸念といった根強い課題は、標準化されたプロトコルの必要性を浮き彫りにしています。

半自律走行車の優位性と防衛用途での用途の急増は、市場内の微妙な力学を浮き彫りにしています。ヨーロッパのリーダーシップと南アジアおよびオセアニアの急速な成長は、この進化のグローバルな性質を例示しています。今後、モビリティ・アズ・ア・サービス(MaaS)や専門的な車両管理ソリューションの収益機会は豊富にありますが、技術的な課題や規制の複雑さへの対応は依然として最重要事項です。

自律走行車への道のりは、テクノロジー、政策、社会の受容性といったさまざまな要素が複雑に絡み合う取り組みです。市場の将来の成功は、自律走行車の潜在能力を最大限に引き出すための協調的な取り組み、透明性の高いコミュニケーション、適応戦略にかかっています。

サプライサイドの力学

自律走行車市場におけるサプライサイドの力学は、技術革新、製造能力、グローバルなパートナーシップの複雑な相互作用によって特徴づけられます。大手自動車メーカーは、自動運転車のインテリジェンスと安全性を高めるための研究開発に多額の投資を行っています。自動運転には、高度なセンサー、LIDAR技術、高性能コンピューティングシステムが不可欠であり、サプライチェーンはそれらの需要に応えるべく進化しています。

従来の自動車メーカーとテクノロジー企業とのコラボレーションは一般的になりつつあり、自動車工学と最先端技術の専門知識が融合するエコシステムが育まれています。さらに、半導体業界も重要な役割を果たしており、自動運転車内の高度なシステムを動かすのに不可欠なチップを提供しています。市場が発展するにつれ、サプライサイドの力学は、進化するテクノロジーへの適応、戦略的提携の形成、自動運転車に対する世界的な需要の高まりに応えるための生産拡大に関連する課題への対応など、メーカーの機敏さによって形作られていくでしょう。

サプライサイドの力学における主要なプレーヤーは日本です。自動車大国として名高い日本は、自動運転車のエコシステムに重要なコンポーネントを提供する大手サプライヤーを擁しています。自動運転車の機能性と安全性に不可欠な高度なセンサー、カメラ、精密電子機器を提供する分野で、日本企業は最先端を走っています。技術革新への取り組みと強固な製造インフラを併せ持つ日本は、自動運転車のグローバルなサプライチェーンにおける主要サプライヤーとしての地位を確立しています。日本企業が国際的なパートナーと協力し、その専門知識を活用することで、自動運転車の技術的展望を形作り、世界規模での市場の軌道に影響を与える上で重要な役割を果たしています。

市場の区分

収益創出から最も恩恵を受けると予想される種類は?

半自動運転車が最も好まれる一方、完全自動運転車も徐々に普及

現在、市場の大部分を占めているのは半自律型セグメントです。先進運転支援システムを搭載したこれらの車両は、自律性への段階的なアプローチにより広く採用されており、アダプティブクルーズコントロールや車線維持支援などの機能を提供しています。その優位性を決定づける属性は、広く受け入れられ、既存の車両群に徐々に統合されていることです。

しかし、最も急速に成長しているカテゴリーは完全自動運転車です。センサー技術と人工知能の急速な進歩により、完全自動運転車は勢いを増しており、将来的には車両が人の介入なしに運転できるようになることが期待されています。これは、モビリティと輸送に変革をもたらすでしょう。

主要な車両の種類カテゴリーとは?

日常的な通勤をサポートする乗用車が主要セグメントを代表

現在、乗用車が市場を支配し、大きなシェアを占めています。その優位性を決定づける特性は、日常的な通勤体験の向上に重点が置かれているため、消費者に広く受け入れられていることです。これらの車両には高度な運転支援機能が組み込まれているため、消費者は日常的な移動ニーズにますます魅力的に感じています。

一方、最も急速に成長しているカテゴリーは軍用車両です。世界的な軍事投資の急増に伴い、軍用車両の自律機能は急速に進歩しています。軍用車両に自律性が組み込まれることで軍事作戦が強化され、監視、偵察、戦略的機敏性が向上します。このカテゴリーは、防衛分野における革新的なソリューションへの需要に牽引され、加速的な成長を見せています。

地域別トップ市場

ヨーロッパが急成長

フランス、イタリア、ドイツなどの著名な自動車メーカーの拠点があることから、ヨーロッパは、イノベーション、インフラ開発、規制面のサポートを促進する要因が重なり合った結果、自律走行車市場で圧倒的な地域として台頭しています。この地域には、大手メーカーが自律走行技術に積極的に投資している強力な自動車産業があります。

ヨーロッパ諸国、特にドイツとスウェーデンは、研究開発の最前線に立ち、技術の進歩に貢献しています。さらに、政府と業界関係者による支援的な規制枠組み、安全基準、協調的な取り組みが、自動運転車の普及を促す環境を生み出しています。ヨーロッパが持続可能で賢い交通ソリューションを優先していることから、この大陸は自動運転車の進歩を推進し、その世界的な軌道に影響を与える主要なプレーヤーとして位置づけられています。

技術のキャッチアップと急速な都市化が南アジアおよびオセアニア市場の強固な基盤を築く

この地域の著しい成長は、技術の飛躍的進歩と急速な都市化に起因しています。南アジアおよびオセアニア諸国は、従来の自動車システムに縛られることなく、最先端の自律技術を急速に受け入れています。この飛躍的進歩現象は、都市人口の急増と交通渋滞の深刻化と相まって、自律走行車の急速な普及の土壌を生み出しています。

テクノロジーに精通した消費者と進化する都市のモビリティニーズという特徴を持つこの地域のダイナミックな景観は、南アジア&オセアニア地域を自律走行車の分野における重要な機動力のあるプレーヤーとして位置づけ、未来のモビリティに対する変革的なアプローチで世界の軌道に影響を与えています。

競争力のある情報とビジネス戦略

Mercedes-Benz Group, BMW AG, Lyft Inc, Ford Motor Company, General Motorsなどの著名な企業がこの分野の最先端に位置しており、自律走行車市場における競争力のある情報収集は、ダイナミックな市場をナビゲートする上で重要な多面的な分野です。この分野で事業を展開する企業は、競合他社の技術進歩、市場でのポジショニング、戦略的パートナーシップを注意深く監視する必要があります。

進化する規制環境、知的財産の状況、およびグローバル市場の動向を理解することは不可欠です。 競合他社に関する情報を活用することで、企業は新たな機会を特定し、潜在的なリスクを評価し、製品提供を微調整することができます。 洞察力に富んだ競合他社に関する情報を基に、企業間の提携、合併、買収が行われることも多く、企業は自社の地位を強化し、競争優位性を獲得することができます。 自動運転に向けた競争において、他社より優位に立つには、技術革新だけでなく、競合他社の動きや業界の動向を常に把握しておく必要があります。

熾烈な競争が繰り広げられる自動運転車市場では、強固なビジネス戦略の策定が何よりも重要です。企業は、技術革新と市場の需要を一致させる包括的なアプローチが必要です。戦略には、製品開発だけでなく、規制順守、安全基準、顧客の受容性も含まれているべきです。協力的なパートナーシップや提携は市場での存在感を高めることができますが、一方で、持続可能な成長のためには、拡張性とコスト効率に重点を置くことが重要です。

主な企業動向

新製品の発売

フォード・モーターは、2022年までに、フォード・エスケープ・ハイブリッド・クロスオーバーをベースとした車両による自律走行/自動運転の商用事業を開始する計画を発表しました。 同社は、現在保有している約100台の自律走行テスト車両(フュージョン・ハイブリッド・セダンをベースとしたもの)とともに、テストを開始する予定です。フォードは当初、2021年に自律型/自動運転車の商用事業を開始する予定でしたが、新型コロナウイルス感染症(COVID-19)のパンデミックにより、2022年まで延期しました。

市場への影響:2022年にフォード・エスケープ・ハイブリッド・クロスオーバーを活用したフォードの自律型商用事業が開始されることは、自動運転車市場における戦略的な動きとなります。この決定は、業界が自動運転技術の進歩にコミットしていることを反映しています。生産終了となったセダン型ハイブリッド車「フュージョン」から「エスケープ」への移行は、フォードの適応力を示しています。新型車の発売は、新型コロナウイルス感染症(COVID-19)による若干の遅れはあったものの、自動運転モビリティソリューションへの競争的な推進力を高め、市場の軌道に影響を与え、自動運転車部門におけるイノベーションの向上を促すでしょう。

2022年1月、Nuroは第3世代の配達車両「Nuro」を発表しました。同社は、この車両を最も先進的な自律型フラッグシップ配達車両であると主張しています。前モデルのほぼ2倍の容量を持ち、より多くの配達物を運べるように設計されています。また、カスタマイズ可能な温度制御ストレージも搭載されます。

市場への影響: 積載量の増加と、カスタマイズ可能な温度管理機能付き収納スペースなどの革新的な機能を備えたNuroの第3世代の自律走行型配送車両の発表は、ラストマイルの自律走行型配送の大きな前進を意味します。 この開発は、自律走行車の高度化が進んでいることを示しており、より幅広い市場に影響を与えるでしょう。 配送能力の向上と先進的な機能は、進化する物流およびeコマース分野の需要に対応しており、世界的に自律走行型配送ソリューションの新たな基準となる可能性があります。

Cruise社は、ステアリングやペダルを必要としない完全自動運転車「Origin」を発表しました。Originは、レベル5の自動運転技術を採用しています。高速道路での走行を想定して設計されており、走行可能距離は100万マイルです。Originは個人所有の車としてではなく、Cruise社が提供するライドシェアリングサービスでタクシーとして利用される予定です。Cruiseは、2016年にゼネラルモーターズ(GM)に買収された、米国の自動運転車メーカー大手です。

市場への影響:Cruiseの完全自動運転車「Origin」の発売は、自動運転車市場におけるパラダイムシフトを意味します。レベル5の自動運転技術で動作し、ステアリングやペダルなどの従来の操作系を排除した「Origin」は、個人所有よりもシェアードモビリティ向けに設計されています。ゼネラルモーターズ傘下の自動運転車製造の先駆者であるCruiseの製品として、この開発は、革新的なシェアード自動運転ソリューションによる交通手段の再定義という業界の取り組みを強調するものであり、自動運転モビリティサービスのより広範な展望に影響を与える可能性があります。

自動運転車業界の調査 分類

種類別:

- 完全自動運転

- 半自動運転

車両の種類別:

- 乗用車

- 商用車

- 軍用車両

地域別:

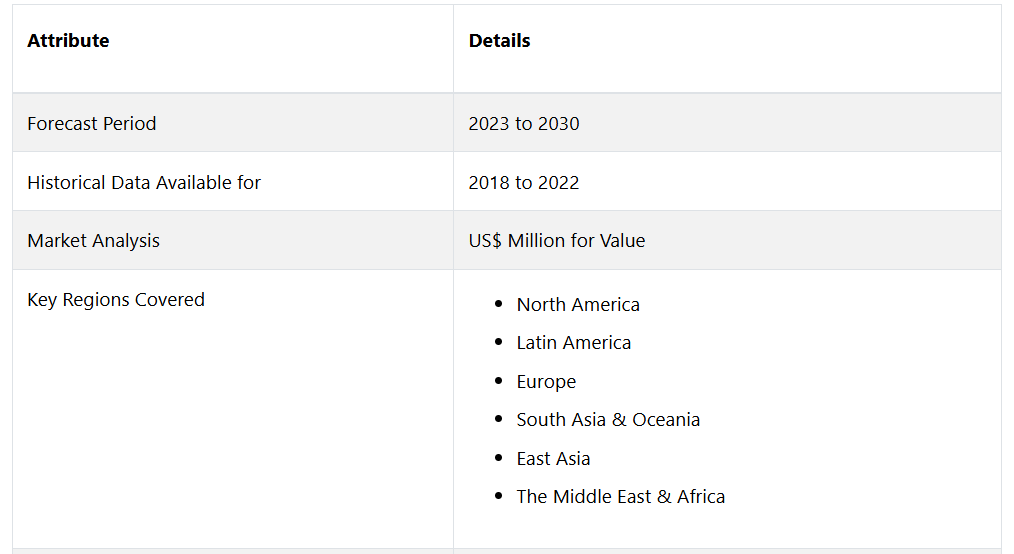

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 自動運転車市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 種類別ライフサイクル分析

2.4. 自動運転車市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 自動運転車市場の見通し:歴史(2018~2022年)と予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年

3.3. 自動運転車市場の見通し:種類別

3.3.1. はじめに / 主な調査結果

3.3.2. 種類別:市場規模(百万米ドル)&数量(台)分析、2018年~2022年

3.3.3. 種類別:市場規模(百万米ドル)&数量(台)予測、2023年~2030年

3.3.3.1. 完全自動運転

3.3.3.2. 半自律型

3.4. 市場魅力度分析:種類別

3.5. 自動運転車市場の見通し:車両タイプ別

3.5.1. はじめに / 主な調査結果

3.5.2. 車両タイプ別 市場規模(百万米ドル)&台数(単位)の推移 2018年~2022年

3.5.3. 種類別、2023年~2030年の市場規模(百万米ドル)と台数(単位)の予測

3.5.3.1. 乗用車

3.5.3.2. 商用車

3.5.3.3. 防衛車両

3.6. 市場の魅力分析:車両の種類

4. 自動運転車市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)と数量(単位)の推移

4.3. 地域別、2023年~2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米の自動運転車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別:2018年~2022年の市場規模(百万米ドル)&数量(台)分析

5.3.1. 国別

5.3.2. 種類別

5.3.3. 車両タイプ別

5.4. 国別:2023年~2030年の市場規模(百万米ドル)&数量(台)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 種類別、2023年~2030年の市場規模(百万米ドル)と台数予測

5.5.1. 完全自動運転

5.5.2. 半自動運転

5.6. 車両の種類別、2023年~2030年の市場規模(百万米ドル)と数量(台)予測

5.6.1. 乗用車

5.6.2. 商用車

5.6.3. 防衛車両

5.7. 市場魅力度分析

6. ヨーロッパの自動運転車市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(台)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. 車両タイプ別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. イギリス

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 完全自律型

6.5.2. 半自律型

6.6. 車両の種類別、2023年~2030年の市場規模(百万米ドル)と数量(台)予測

6.6.1. 乗用車

6.6.2. 商用車

6.6.3. 防衛車両

6.7. 市場魅力度分析

7. 東アジアの自動運転車市場の見通し:2018年~2022年の実績と2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績市場規模(百万米ドル)&数量(台)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 車両タイプ別

7.4. 国別 2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 種類別 市場規模(百万米ドル)および台数予測、2023年~2030年

7.5.1. 完全自律型

7.5.2. 準自律型

7.6. 車両タイプ別 市場規模(百万米ドル)および台数予測、2023年~2030年

7.6.1. 乗用車

7.6.2. 商用車

7.6.3. 防衛車両

7.7. 市場の魅力分析

8. 南アジア&オセアニアの自律走行車の市場見通し:2018年~2022年の過去データおよび2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 車両タイプ別

8.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. 種類別、2023年~2030年の市場規模(百万米ドル)および台数予測

8.5.1. 完全自律型

8.5.2. 準自律型

8.6. 種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 乗用車

8.6.2. 商用車

8.6.3. 防衛車両

8.7. 市場魅力度分析

9. 中南米の自動運転車市場の見通し:2018年~2022年の実績&2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績市場規模(百万米ドル)&数量(台)分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 車両タイプ別

9.4. 国別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 種類別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.5.1. 完全自律型

9.5.2. 準自律型

9.6. 車両タイプ別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.6.1. 乗用車

9.6.2. 商用車

9.6.3. 防衛車両

9.7. 市場の魅力分析

10. 中東・アフリカの自動運転車市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 車両の種類別

10.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 種類別、2023年~2030年の市場規模(百万米ドル)および台数予測

10.5.1. 完全自律型

10.5.2. 準自律型

10.6. 車両の種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.6.1. 乗用車

10.6.2. 商用車

10.6.3. 防衛車両

10.7. 市場の魅力分析

11. 競争状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争の準自律性

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. メルセデス・ベンツ・グループ

11.3.1.1. 概要

11.3.1.2. セグメントと製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. BMW AG

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Lyft Inc

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. フォード・モーター・カンパニー

11.3.4.1. 概要

11.3.4.2. セグメント&製品

11.3.4.3. 主な財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. ゼネラルモーターズ

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主な財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. 本田技研工業

11.3.6.1. 概要

11.3.6.2. セグメントと製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. 日産自動車

11.3.7.1. 概要

11.3.7.2. セグメント&製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ボルボ

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. フォルクスワーゲン

11.3.9.1. 概要

11.3.9.2. セグメント&製品

11.3.9.3. 主な財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Tesla

11.3.10.1. 概要

11.3.10.2. セグメント&製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場の動向

11.3.10.5. 市場戦略

11.3.11. Cruise LLC

11.3.11.1. 概要

11.3.11.2. セグメント&製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称