| • レポートコード:PMRREP10801 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、217ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

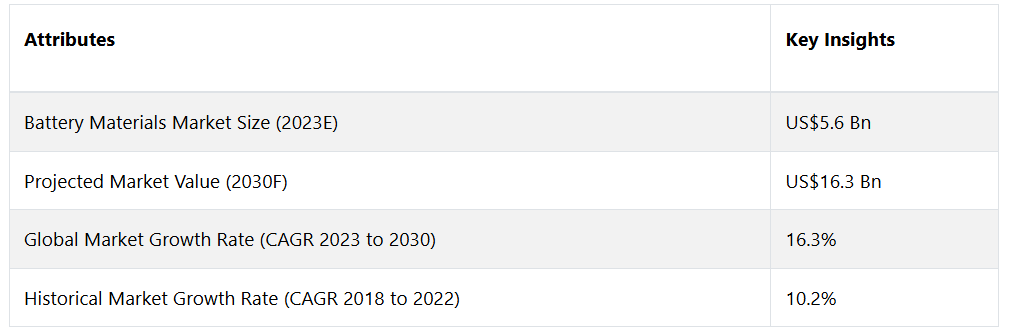

グローバルな電池材料市場は、年平均成長率(CAGR)16.3%で拡大し、2023年の56億ドルから、2030年末までに163億ドルに増加すると予測されています。

電池材料市場は、電池の製造に使用される重要な部品の製造および流通に従事する部門を網羅しています。これらの材料は、エネルギー貯蔵に不可欠な幅広い部品で構成されており、正極、負極、電解質、セパレータ、その他の関連物質などがあります。

この市場は、再生可能エネルギー貯蔵システム、携帯電子機器、電気自動車の急激な拡大を促進する上で重要な役割を担っています。環境に優しく効率的なエネルギー貯蔵ソリューションに対するニーズの高まりを踏まえ、電池材料市場は、電池技術の進歩を促し、持続可能で電化された未来への移行を促進する上で、より重要な役割を担っています。

レポート目次

さまざまな要因が重なり合い、世界のバッテリー材料市場を牽引しています。そして、そのことが先進的なエネルギー貯蔵ソリューションの需要に影響を与えています。電気自動車の普及と再生可能エネルギー産業の成長が主な推進要因となっています。また、バッテリーの効率と性能の向上を目的とした継続中の研究開発努力も、市場の拡大に大きく貢献しています。

環境問題への認識の高まりと持続可能な代替エネルギーへの移行は、新しい電池材料へのニーズの高まりにつながっています。 持続可能なエネルギーの利用を奨励する政府のイニシアティブや政策、そして電子機器の開発の継続が市場を牽引しています。 これらの要因が相まって、先進的な電池材料の世界的な生産と用途にダイナミックな環境をもたらしています。

市場成長の推進要因

EV産業の成長が電池材料に直接与える影響

電気自動車(EV)の急速な普及は、世界的な電池材料市場の全体構造に影響を与える重要な推進要因となっています。世界中の国々で持続可能な輸送ソリューションの採用が増加しているため、高性能電池の需要がかつてないほど急増しています。EVに不可欠なリチウムイオン電池には、グラファイト、コバルト、リチウム、ニッケルなどの特殊な電池材料が必要です。電気自動車の需要が大幅に増加しているため、電池材料のサプライチェーンにも大きな影響が及びます。

技術の進歩、環境への意識、規制の取り組みが相互に作用し、電気自動車の普及に貢献しています。国際レベルでは、各国政府が従来の内燃機関自動車による環境への悪影響を低減する手段として、電気自動車の製造と購入を奨励する厳格な排出ガス規制を施行しています。

その結果、自動車メーカーは電気自動車に重点を置く戦略的転換として、電気自動車の生産を急速に増やしています。その結果、高度なバッテリー材料の需要が増加しており、特に電気自動車のエネルギー貯蔵において現在市場シェアの大半を占めているリチウムイオン電池に不可欠な材料の需要が増加しています。リチウムイオン電池業界は、負極構造用のグラファイト、正極用のコバルトやニッケル、そして負極に不可欠なリチウムなど、さまざまな材料に大きく依存しています。

電気自動車の普及は、電池材料市場に大きな変化をもたらしており、自動車業界における持続可能で効率的なエネルギー貯蔵に対する高まるニーズを満たすためには、生産能力の増強と新たな材料ソリューションが必要とされています。電気自動車の人気上昇と特定の電池材料に対する需要の高まりという重要な共生関係は、技術革新が電池材料市場の発展に影響を与えるだけでなく、世界的な自動車業界における電気自動車や環境にやさしい未来へのより広範なシフトの基盤となるという事実を浮き彫りにしています。

市場の抑制要因

サプライチェーンの脆弱性、および原材料の入手可能性における課題

世界的な電池材料市場における顕著な制限要因は、サプライチェーンに内在する脆弱性と限界、特に重要な原材料の入手可能性に関係しています。再生可能エネルギー貯蔵ソリューションと電気自動車に対するニーズの高まりにより、ニッケル、リチウム、コバルトなどの材料への依存度が高まり、ボトルネックが生じる可能性があります。

サプライチェーンの脆弱性は、地政学的要因、採掘規制、およびこれらの重要な材料が限られた数の国々に集中していることによってさらに悪化します。例えば、採掘地域で生じる地政学的な緊張や、これらの材料の生産が突然中断されると、不足や価格変動などの深刻な結果を招く可能性があります。

需要の高まりを受け、これらの不可欠な電池材料のサプライチェーンを多様化し、安定性を維持することが重要です。先進的なエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応できる強靭な電池材料市場を育成するためには、持続可能な採掘方法の実施、代替材料源の開発、リサイクルイニシアティブへの取り組みが不可欠です。これらの対策は、サプライチェーンの混乱リスクを軽減する上で極めて重要です。

地政学的不確実性、資源の集中

世界の電池材料市場は、地政学上の不確実性や特定の地域への重要資源の集中により、大きな影響を受けています。 ニッケル、リチウム、コバルトなどの重要な電池材料の生産が少数の国々に集中しているため、これらの資源は地政学上の緊張や規制変更の影響を受けやすくなっています。 政治的不安定に悩む重要な採掘地域では、サプライチェーンの混乱が発生し、価格変動や供給不足を招く可能性があります。

さらに、世界的なエネルギー転換の取り組みの枠組みの中で、これらの材料は戦略的に重要な意味を持つため、地政学的な競争にさらされやすくなっています。これらの課題に対処するには、国際的な協力を推進し、これらの重要な材料の多様化されたサプライチェーンを開発することが不可欠です。地政学的不確実性に直面する中で、電池材料市場の持続可能性と回復力を確保するには、政治的に安定し、地理的に分散されたサプライチェーンを確立するための慎重な取り組みが必要です。

機会

リサイクル技術の進歩、循環経済イニシアティブの増加

リサイクル技術の急速な進歩と循環経済イニシアティブへの注目度の高まりは、世界的な電池材料市場の変化を促す好機的な要因です。再生可能エネルギーシステムや電気自動車の普及による電池の需要増加に伴い、使用済み電池が環境に与える影響が懸念されています。

リサイクル技術を用いれば、リチウム、コバルト、ニッケル、グラファイトなど、使用済み電池から価値のある材料を抽出することが可能であり、従来の採掘方法への依存度を減らし、環境破壊を緩和することができます。湿式冶金法や乾式冶金法などのリサイクル方法の進歩により、消耗した電池からの材料回収の効率が向上しています。その結果、これらの材料を新しい電池の製造に再利用することの経済的実現性が確立されつつあります。

リサイクルや再利用を促進する製品設計を優先する循環型経済パラダイムの採用が増加していることから、電池材料市場のさらなる成長が期待されています。 政府、環境保護団体、業界関係者の間では、電池材料のクローズドループシステムを導入することの重要性に対する認識が高まっています。 そのためには、標準化された部品を特徴とする電池の開発や、合理化された回収およびリサイクル処置の促進が必要です。

バッテリー製造に関連するエコロジカルフットプリントの削減による環境問題の緩和に加え、循環型経済の手法は、貴重な資源の保全を通じて持続可能なサプライチェーンを確立します。循環型経済の原則を採用することで、市場におけるバッテリー材料の調達モデルの安定性と環境への配慮を高める可能性があります。

さらに、この手法は、エコフレンドリーな製品に対する消費者の志向の高まりとも一致しており、生産者が持続可能でリサイクル可能なバッテリー技術に資源を割り当てるよう促す好循環を生み出す可能性があります。技術の進歩と循環経済原則への傾倒の同時進行は、バッテリー材料市場に、高まるバッテリー需要を満たすだけでなく、より広範な持続可能性の目標や環境保護の目的と一致する方法でそれを実現するという、独特な展望をもたらします。

アナリストの見解

世界的な電池業界は、いくつかの重要な要因に牽引され、大幅な拡大が見込まれています。政府の奨励策や環境への配慮から電気自動車の需要が増加していることは、市場の成長に大きく貢献しています。さらに、電気インフラへの再生可能エネルギー源の導入が進むにつれ、高度なエネルギー貯蔵技術への需要がますます高まっています。

メーカーにとって、絶え間ない技術革新は最優先事項であり、電池の効率性、エネルギー密度、持続可能性の向上に努めています。 メーカーと消費者の関係は進化しており、両者は製品の透明性、安全性、リサイクル可能性をより重視するようになっています。

環境問題に関心の高い消費者の間で、環境にやさしい電池技術が好まれる傾向が強まっています。 リチウムイオン電池への市場の移行と並行して、この分野の持続可能性の目標に貢献するリサイクル技術の開発も進んでいます。

将来を見据え、研究機関とメーカーの提携により電池技術の進歩が加速し、より耐久性が高く、環境的に持続可能で効果的なエネルギー貯蔵ソリューションの開発が確実になることが期待されています。世界規模での再生可能エネルギーへの取り組みの好調な推移は、規制による支援によって強化されており、電池市場の将来は活気があり有望であることを示しています。

供給サイドの力学

世界の電池市場は現在、供給サイドの力学に大きな変化が生じています。これは、電池技術の製造と普及に影響を与える多数の要因によって形作られています。注目すべき要素として、基本素材の採掘と加工の地域的集中が挙げられます。リチウム、コバルト、ニッケルなどの重要な電池構成部品が限られた国々に依存しているため、サプライチェーンの脆弱性が明らかになっています。

地政学上の不確実性や規制の変更により、これらの地域でサプライチェーンが混乱する可能性があり、それは重要な材料の価格や入手可能性に影響を及ぼす可能性があります。こうした潜在的な危険に対処するために、メーカーはサプライチェーンの多様化、代替供給源の模索、持続可能な採掘方法への資源の割り当てなど、積極的なアプローチを調査しています。

供給側の力学におけるもう一つの重要な要素は、電池の生産における継続的な技術進歩です。現在進行中の研究開発の取り組みは、電池の性能向上、コスト削減、製造プロセスの最適化に焦点を当てています。電極材料、製造方法、エネルギー貯蔵システムの進歩は、競争環境を強化し、生産能力の拡大を促進します。

さらに、自動化と規模の経済の進歩は、生産工程の最適化に重要な要素であり、それによって電池の価格と入手しやすさが向上します。 電池生産専用に設計された大規模な製造施設であるギガファクトリーの増加は、特に電気自動車と再生可能エネルギーの分野における電池の需要の高まりに応えるための計画的な取り組みを意味します。

一般的に、多様かつ強靭なサプライチェーンの追求と、製造技術の改善に向けたたゆまぬ努力が、世界的な電池市場における供給側のダイナミクスを特徴づけています。これらの対策は、エネルギー貯蔵ソリューションに対する世界的な需要の高まりに効果的に対応できる、持続可能かつ効率的な生産エコシステムの確立を目的として実施されています。

市場の細分化

最も需要の高い電池の種類カテゴリーは?

リチウムイオン電池は、エネルギー密度の高さ、より長い稼働寿命、携帯電子機器への幅広い用途により、最大のカテゴリーであり続けています

電池の種類は、鉛蓄電池とリチウムイオン電池に分類されます。現在の電池業界では、リチウムイオン電池部門が市場の大部分を占める位置づけにあります。軽量のリチウムイオン電池に対する市場の需要の高まりが、従来の鉛蓄電池に対する優位性を生み出しています。これは、リチウムイオン電池がエネルギー密度に優れ、より長い稼働寿命を持ち、携帯電子機器に適しているためです。

リチウムイオン電池の持続的な市場拡大は、持続可能なエネルギーソリューションへの重点的な取り組みの拡大と、多数の産業における急速な電化に起因しています。長い歴史を持つ鉛蓄電池市場は、リチウムイオン電池が最も成長率の高いセグメントとして台頭するにつれ、変貌を遂げています。リチウムイオン電池市場は、継続的な技術革新、製造プロセスの改善、およびリチウムイオン電池のさまざまな分野での幅広い用途により、大幅な拡大を続けています。

エネルギー効率と高性能ソリューションに対するニーズの高まりを受け、リチウムイオン電池は、特に電気自動車や再生可能エネルギー産業において、他の電池市場セグメントよりも急速な成長率を達成すると予測されています。これにより、リチウムイオン電池は、ダイナミックな電池市場をリードするテクノロジーとして位置づけられるでしょう。

最大のシェアを占める材料の種類別セグメントとは?

高エネルギー密度の正極が材料の種類別セグメントのトップに

材料の種類別セグメントは、正極、負極、電解液に分類されます。 最も大きな市場シェアを占め、変化の激しい電池材料分野で最も大きな影響力を発揮すると予想されるのは、正極材料セグメントです。 電池の性能は正極によって大きく左右されるため、特にリチウムイオン電池では、高エネルギー密度の正極材料に対する関心が非常に高まっています。

正極材料の市場シェア拡大は、主に電気自動車、再生可能エネルギー貯蔵、および先進的な正極技術に大きく依存する携帯電子機器の拡大によって牽引されています。 電池材料市場の電解質セグメントは、最も速いペースで拡大すると予測されています。

電池技術の進歩、安全性の向上、エネルギー密度の増加が重視されるようになっているため、新しい電解質材料に対するニーズが高まっています。 電解質はイオン輸送に不可欠であるため、現在も継続中の研究では、電池の性能、安定性、安全性を向上させる電解質の開発に重点的に取り組んでいます。

最大の収益シェアを占める用途分野は?

EVが最大の用途分野に

用途分野は、携帯機器、電気自動車、自動車、その他に区分されます。 用途分野の中でも、電気自動車分野が最も大きな市場シェアを占めることが予想されます。 電気自動車用電池の大幅な開発は、持続可能な輸送手段に対する世界的な関心の高まりと、自動車の急速な電動化に起因しています。

自動車分野における環境にやさしい技術の採用が増加しているため、電気自動車に電力を供給する大容量バッテリーの需要が大幅に増加しています。その結果、EV分野がバッテリー用途の市場で有力なプレーヤーとして台頭しています。逆に、バッテリー用途業界では、携帯機器分野が最も急速に拡大すると予想されています。

スマートフォン、ウェアラブル端末、その他の携帯電子機器の普及拡大に伴い、小型で軽量、かつ高性能のバッテリーに対するニーズが高まっています。 携帯機器用の耐久性が高くエネルギー効率の良いバッテリーの需要は、消費者向け電子機器の継続的な進化と普及に伴い、高まっています。

主要地域市場

東アジアが世界のバッテリー大国として台頭、EVブームが成長を後押し

東アジアは、世界的な電池市場で最大のシェアを獲得する位置づけにあります。韓国、日本、中国などの経済大国が主導するこの地域は、電池の生産と開発で優位に立っています。特に中国は、活況を呈する電気自動車産業と政府による再生可能エネルギー源の積極的な推進により、電池の主要な製造国および消費国として重要な役割を担っています。

東アジアは、バッテリー技術関連企業の強固なエコシステム、確立された製造インフラ、政府の積極的な支援により、世界的なバッテリー市場で優位な地位を維持しています。さらに、東アジアの膨大な消費者基盤と研究開発への積極的な取り組みにより、今後数年間でバッテリー技術の軌道に影響を与える重要な原動力となるでしょう。

南アジアとオセアニアに高い期待

世界的なバッテリー市場で最も急速な拡大が見込まれているのは、南アジアとオセアニアです。この地域では人口が増加しており、再生可能エネルギーの展開が重視され、電気自動車の需要が高まっていることが、この予測を裏付ける要因となっています。インドをはじめとする東南アジア諸国やオーストラリアでは、再生可能エネルギーの取り組みに多額の投資を行う国が増えており、その結果、エネルギー貯蔵ソリューションの需要が高まっています。

さらに、電気自動車の利用を促進する傾向も高まっており、その背景には政府による奨励策や環境にやさしい輸送手段への要望があります。さらに、南アジアおよびオセアニア市場の拡大に寄与しているのが、遠隔地や島国における持続可能で信頼性の高いエネルギー源に対する需要です。 規制面での好条件、再生可能エネルギーへの取り組みの拡大、電気自動車の普及が相まって、この地域は急速に拡大する世界的な電池産業において重要な役割を担う存在となり、技術進歩と市場拡大の大きな可能性を示しています。

競争力のある情報とビジネス戦略

Umicore, Asahi Kasei, Mitsubishi Chemical Holdings, 3M, BASF, Solvay, DuPont, Hitachi Chemicalといった著名な企業は、最先端の技術と広範な製造能力により、世界的な電池業界に大きな影響力を及ぼしています。市場での採用は、中国、アメリカ、日本、韓国などで最も盛んです。特に中国は電気自動車革命の最前線にあり、野心的な再生可能エネルギー目標を達成するために、バッテリーを広く採用しています。

テスラのアメリカにおける影響力は電気自動車にとどまらず、そのバッテリー技術はさまざまな再生可能エネルギーイニシアティブに電力を供給しています。パナソニックとテスラは、電気自動車と再生可能エネルギーシステムへのバッテリーの統合を優先する共同作業のパートナーです。韓国に拠点を置くLG ChemとSamsung SDIは、自動車メーカーとの提携やバッテリー技術の進歩により、国際市場に多大な貢献をしています。

市場環境の大きな変化は、継続的なイノベーションと戦略的提携を通じて、主要な企業によって推進されています。テスラのギガファクトリーは、電気自動車の航続距離の限界を押し広げ、バッテリー生産における規模の経済を実現することで、業界を変革しています。

パナソニックの投資とパートナーシップは、リチウムイオン電池の広範な採用に貢献しています。LG Chem、CATLは、電池の性能、安全性、エネルギー密度の向上に重点的に取り組むことで、市場の軌道に大きな影響を与えています。これらの業界リーダーは、最先端技術の導入と製造能力の拡大を目指して研究開発に投資しており、それによってこの分野の進化の基準を確立しています。エネルギー貯蔵ソリューションおよび電気自動車の分野におけるこれらの先駆者たちが未来を形作るなか、技術的な覇権争いは引き続き競争環境を定義し続けています。

最近の注目すべき動き

投資

電気自動車の長距離用バッテリーの重要な部品を製造するインドのメーカーが最近、米国初の施設をノースカロライナ州南東部に建設し、2023年10月から数百人を雇用すると発表しました。ロイ・クーパー知事とイプシロン・アドバンスト・マテリアルズ社の経営陣は、ブランズウィック郡に6億5000万ドルを投じて施設を建設し、2026年より電気自動車のバッテリーやその他のエネルギー貯蔵システムに不可欠な合成黒鉛負極材を生産すると共同で発表しました。

市場への影響:電気自動車の長距離用バッテリーの重要な部品を製造するインドのメーカーが木曜日に、アメリカ初の施設をノースカロライナ州南東部に建設し、2023年10月から数百人を雇用すると発表しました。ロイ・クーパー知事とイプシロン・アドバンスト・マテリアルズ社の経営陣は、ブランズウィック郡に6億5000万ドルを投じて施設を建設すると共同で発表しました。2026年に操業を開始するこの施設では、電気自動車(EV)のバッテリーやその他のエネルギー貯蔵システムに不可欠な合成黒鉛負極材料を生産します。

一次電池材料製造と二次鉱物電池リサイクルの両方の技術を商業化する統合型重要電池材料企業であるアメリカン・バッテリー・テクノロジー・カンパニー(ABTC)は、2023年10月に地域施設として指定されたネバダ州の商業規模施設で、事業と自社開発のリチウムイオン電池リサイクル技術の実装を継続的に進めています。

市場への影響:アメリカン・バッテリー・テクノロジー社による「地域イノベーション&テクノロジーハブ」としてのネバダ施設の設立は、リチウムイオン電池リサイクルの進展における重要なマイルストーンとなります。持続可能な実践への取り組みを強化し、イノベーションを奨励し、電池材料の循環経済を強化することで、この開発は世界市場の拡大に貢献します。

米国に拠点を置くAscend Elementsは、韓国のSKエコプラントおよびそのe-wasteリサイクル子会社TESと協力し、2023年9月からケンタッキー州ホプキンスビルに6500万ドルを投じてリチウムイオン電池のリサイクル施設を建設します。10万平方フィートのEVバッテリーリサイクル施設では、年間推定24,000トンの使用済みEVバッテリーとギガファクトリーの廃棄物が分解および粉砕され、これは年間56,000台のEVバッテリーを廃棄するのと同等の量です。建設開始は2023年11月、完成は2025年1月の予定です。

市場への影響:持続可能なバッテリー利用への世界的な移行は、ケンタッキー州にアセンド・エレメンツ、SKエコプラント、TESが共同で建設する6500万ドルのリチウムイオン電池リサイクル施設に象徴されています。この取り組みは、効果的なリサイクル戦略に対する高まりつつある要求への対応を試みるものであり、それにより循環型経済への貢献と、環境的に持続可能なバッテリー材料の拡大する世界市場の強化を目指しています。

電池材料市場調査 分類

電池の種類別:

- 鉛蓄電池

- リチウムイオン電池

材料の種類別:

- 正極

- 負極

- 電解質

用途別:

- 携帯機器

- 電気自動車

- 自動車

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル電池材料市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 電池の種類別ライフサイクル分析

2.4. 電池材料市場:バリューチェーン

2.4.1. 原材料の種類別サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. 用途一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界のバッテリー材料市場の見通し:歴史(2018~2022年)と予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の電池材料市場の見通し:電池の種類

3.3.1. はじめに / 主な調査結果

3.3.2. 電池の種類別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 電池の種類別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. 鉛蓄電池

3.3.3.2. リチウムイオン電池

3.4. 市場の魅力分析:電池の種類別

3.5. 世界の電池材料市場の見通し:材料の種類別

3.5.1. はじめに/主な調査結果

3.5.2. 材料の種類別、2018年~2022年の市場規模(百万米ドル)&数量(単位)の推移分析

3.5.3. 種類別、現在の市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.5.3.1. カソード

3.5.3.2. アノード

3.5.3.3. 電解質

3.6. 市場魅力度分析:種類別

3.7. 世界の電池材料市場の見通し:用途

3.7.1. はじめに / 主な調査結果

3.7.2. 用途別:市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.7.3. 用途別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.7.3.1. 携帯機器

3.7.3.2. 電気自動車

3.7.3.3. 自動車

3.7.3.4. その他

3.8. 市場の魅力分析:用途

4. 世界のバッテリー材料市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

4.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米電池材料市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. バッテリーの種類別

5.3.3. 材料の種類別

5.3.4. 用途別

5.4. 国別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 電池の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. 鉛蓄電池

5.5.2. リチウムイオン電池

5.6. 材料の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.6.1. カソード

5.6.2. アノード

5.6.3. 電解質

5.7. 用途別予測市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.7.1. 携帯デバイス

5.7.2. 電気自動車

5.7.3. 自動車

5.7.4. その他

5.8. 市場魅力度分析

6. ヨーロッパ電池材料市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 電池の種類別

6.3.3. 材料の種類別

6.3.4. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 現在の市場規模(百万米ドル)および数量(単位)予測 電池の種類別、2023年~2030年

6.5.1. 鉛蓄電池

6.5.2. リチウムイオン電池

6.6. 現在の市場規模(百万米ドル)および数量(単位)予測 材料の種類別、2023年~2030年

6.6.1. カソード

6.6.2. アノード

6.6.3. 電解質

6.7. 現在の市場規模(百万米ドル)および数量(単位)予測 用途別、2023年~2030年

6.7.1. 携帯機器

6.7.2. 電気自動車

6.7.3. 自動車

6.7.4. その他

6.8. 市場魅力度分析

7. 東アジア電池材料市場の見通し:2018~2022年(過去)および2023~2030年(予測)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

7.3.1. 国別

7.3.2. 電池の種類別

7.3.3. 材料の種類別

7.3.4. 用途別

7.4. 国別予測、2023年~2030年の市場規模(百万米ドル)&数量(単位)

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 電池種類別予測、2023年~2030年の市場規模(百万米ドル)&数量(単位)

7.5.1. 鉛蓄電池

7.5.2. リチウムイオン電池

7.6. 種類別(2023年~2030年)の現在の市場規模(単位:百万米ドル)および数量(単位:個)予測

7.6.1. カソード

7.6.2. アノード

7.6.3. 電解液

7.7. 用途別市場規模(アメリカドルMn)および数量(単位)予測、2023年~2030年

7.7.1. 携帯端末

7.7.2. 電気自動車

7.7.3. 自動車

7.7.4. その他

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアのバッテリー材料市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. バッテリー種類別

8.3.3. 材料種類別

8.3.4. 用途別

8.4. 国別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジア&オセアニアのその他

8.5. 電池の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 鉛蓄電池

8.5.2. リチウムイオン電池

8.6. 材料の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. カソード

8.6.2. アノード

8.6.3. 電解質

8.7. 用途別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.7.1. 携帯機器

8.7.2. 電気自動車

8.7.3. 自動車

8.7.4. その他

8.8. 市場の魅力分析

9. 中南米のバッテリー材料市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績および予測市場規模(単位:百万米ドル)&数量(単位:個)分析

9.3.1. 国別

9.3.2. バッテリーの種類別

9.3.3. 材料の種類別

9.3.4. 用途別

9.4. 国別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 現在の市場規模(百万米ドル)および電池種類別予測数量(単位)、2023年~2030年

9.5.1. 鉛蓄電池

9.5.2. リチウムイオン電池

9.6. 現在の市場規模(百万米ドル)および材料種類別予測数量(単位)、2023年~2030年

9.6.1. カソード

9.6.2. アノード

9.6.3. 電解質

9.7. 用途別 市場規模予測(2023年~2030年) & 数量予測(単位:個

9.7.1. 携帯機器

9.7.2. 電気自動車

9.7.3. 自動車

9.7.4. その他

9.8. 市場魅力度分析

10. 中東・アフリカ電池材料市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. バッテリー種類別

10.3.3. 材料種類別

10.3.4. 用途別

10.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 電池の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 鉛蓄電池

10.5.2. リチウムイオン電池

10.6. 種類別:現在の市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

10.6.1. カソード

10.6.2. アノード

10.6.3. 電解液

10.7. 用途別:現在の市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

10.7.1. 携帯機器

10.7.2. 電気自動車

10.7.3. 自動車

10.7.4. その他

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争 アナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Umicore

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 旭化成

11.3.2.1. 概要

11.3.2.2. セグメント&製品

11.3.2.3. 主な財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. 三菱ケミカルホールディングス

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.3.5. ポスコ

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 財務ハイライト

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. ジョンソン・マッセイ

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. 3M

11.3.6.1. 概要

11.3.6.2. セグメント&製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. BASF

11.3.7.1. 概要

11.3.7.2. セグメントと製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ソルベイ

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. デュポン

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. 日立化成

11.3.10.1. 概要

11.3.10.2. セグメント&製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査前提

12.3. 略語と略称