| • レポートコード:SRMD1651DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

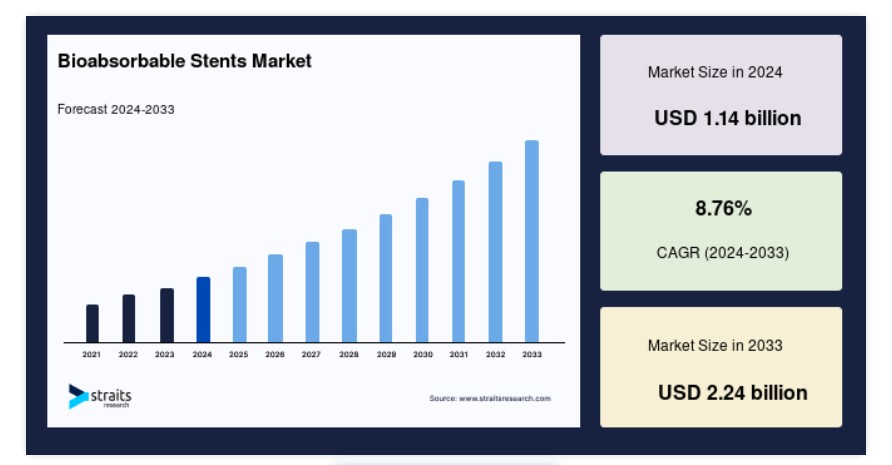

世界の生体吸収性ステント市場規模は2024年に11億4,000万米ドルと評価され、2025年に12億4,000万米ドルから2033年に22億4,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)8.76%で成長すると予測されています。

生体吸収性ステントは、患者の体内において分解または再吸収される特殊な形態のステントです。ステントは、サイズ、形状、素材が多様で、食道がん、胆嚢がん、腹部がん、消化器系がんなど、さまざまな治療状況で用いられます。しかし、生体吸収性ステントは、心臓疾患(例:血管の詰まり)の治療に最も広く使用されています。

生体吸収性ステントは、血流の回復を助けるとともに、治癒過程において血管を支える役割を果たします。さらに、これらのステントは数日後に治療部位から自然に吸収または消失するため、遅発性ステント血栓症のリスクが低いという利点があります。これらのステントは小児外科手術に適しており、追加の手術による除去が不要で、動脈の拡張を可能にします。これらのステントのほとんどには、自然に溶解する物質であるポリ乳酸が使用されています。

生体吸収性ステント市場を牽引する要因

心臓疾患の増加と高齢化が市場成長を加速

市場成長の主要な要因の一つは、冠動脈疾患や末梢動脈疾患などの心臓疾患患者に対する経皮的冠動脈インターベンション(PCI)手技における生体吸収性ステントのアクセス可能性です。心臓疾患は世界中で死亡と罹患の主な原因です。世界保健機関(WHO)によると、2018年に心血管疾患による死亡者は1,790万人でした。

- アメリカ心臓協会(AHA)によると、2019年のアメリカにおける冠動脈疾患の患者数は105万5,000人で、再発性心血管イベントが33万5,000件、新規症例が72万件でした。心臓疾患による死亡の3/4は低中所得国で発生しています。世界的な高齢化人口の増加も、グローバルな生体吸収性ステント市場を牽引する重要な要因となっています。高齢者は心臓の血管に変化が生じるため、65歳以上の人が若年層よりも冠動脈疾患を発症するリスクが高いからです。

- 米国疾病管理予防センター(CDC)によると、45歳以上の10.9%が冠動脈疾患(CAD)と診断されており、45~65歳の成人の7.1%、65歳以上の成人の17%が診断されています。その結果、心臓疾患の増加と高齢化が相まって、生体吸収性ステントの需要が急増しています。

生体吸収性ステント技術の進展

グローバルな医療市場において、生体吸収性ステントは重要な役割を果たしています。技術革新と新規生体吸収性ステントの普及により、予測期間中に市場が拡大すると予想されています。医師は、経皮的冠動脈インターベンション(PCI)手術など、患者への心臓手術を行う際にこれらのデバイスを使用しています。複数の新しい技術が注目され、さまざまな医療従事者によって活用されています。生体吸収性ステントを使用することで、適切な血流が回復し、血液が徐々に体内に再吸収され、血管機能の自然回復と動脈壁の修復が促進されます。

- 例えば、2019年4月、Arterius LimitedはTranslational Biomedical Research Centreと提携し、金属ステントに関連するリスクを排除する新たな生体吸収性ステントの開発を行いました。伝統的なステント使用に伴う再狭窄や遅発性ステント血栓症のリスク増加が、生体吸収性ステントの採用を促進しています。生体吸収性ステントは有機的で自然由来の材料であり、胃腸がん、胆嚢がん、食道がんなどの臨床疾患の治療に用いられます。ポリグリコール酸、ポリ-L-乳酸、ポリカプロラクトン、ポリ(D,L-乳酸/グリコール酸)コポリマーなど、架橋構造と薬物送達機能を兼ね備えた多様なポリマー材料が使用されています。

Abbottは、2種類のポリマーから構成され、18ヶ月後に吸収される生体吸収性エベロリムス徐放性ステントを発売しました。生体吸収性ステントは、急性および亜急性の弾性反跳、内膜肥厚、血管の異常な再構築、バルーン血管形成術による冠動脈解離などのリスクを低減します。これらの生体吸収性ステントの技術革新により、市場は拡大すると予測されています。

最小侵襲治療の需要増加

世界市場は、最小侵襲手術の需要増加と経皮的冠動脈インターベンション手技の普及により拡大すると予想されています。最小侵襲手術とは、大きな切開の代わりに小さな切開を行う手術です。経皮的冠動脈インターベンションは、血管形成術を実施し、生体吸収性ステントを患者の体内に植え込む低侵襲手術治療です。

例えば、MicroPort Scientific Corporationは2021年4月に、より低侵襲な手術方法で大動脈弓部修復に用いられるCastor Branched Stent-Graftシステムを開発しました。介入心臓病学の手術分析の最新のデータによると、2020年に米国で年間約96万5,000件の血管形成術が実施されました。さらに、メディケア・メディケイドサービスセンター(CMS)は2019年に、外来手術センター(ASC)で実施可能な17の心臓手術に血管形成術を追加しました。さらに、2026年までに経皮的冠動脈インターベンション(PCI)治療は100万件に達すると予測されています。その結果、低侵襲技術である経皮的冠動脈インターベンション(PCI)の需要が急増しています。

研究開発(R&D)と医療インフラの成長

政府は過去10年間、医療インフラの成長に理想的な条件を整えてきました。政府は医療事業への支出を拡大し、これは医療インフラの拡大における重要な要素であり、生体吸収性ステントの成長を後押ししています。例えば、2021年2月、インド政府は医療支出をGDPの1.2%から2.5%に増やし、医療インフラの近代化と整備に投資する方針を示しました。

グローバル市場は、医療分野が多様な研究開発(R&D)への投資と活動を拡大し、バイオ吸収性ステントの精密かつ迅速な対応が可能な新ソリューションの発見と開発を進めることで成長しています。R&Dセクターへの投資は、独自の製品を生み出し、長期的な企業成長と事業発展を実現するための戦略的な取り組みです。

- 国連教育科学文化機関(UNESCO)のデータによると、世界の研究開発投資は1.7兆ドルを超え、そのうち約10カ国が総額の80%を占めています。政府が高度なステント(生体吸収性ステントを含む)の設計と展開に関する規制を強化しているため、予測期間中に市場は拡大すると予想されています。

市場制約要因

生体吸収性ステントに関連する高い手術費用

生体吸収性ステントに関連する手術の高コストのため、生体吸収性ステントの採用は限定的になると予想されます。統計によると、2019年の血管形成術の手術の平均コストは約USD 28,200百万ドルでした。医療保険に加入していない人が多い開発途上国では、高コストが大きな障害となっています。世界銀行と世界保健機関(WHO)の報告によると、2017年に世界の人口の半分が基本的な医療サービスにアクセスできなかったとされています。このため、この要因は予測期間中の市場成長を制約すると予想されます。

生体吸収性ステントのリスク

生体吸収性ステントは、有害な影響を引き起こす可能性があります。生体吸収性ステントの製造メーカーは、デバイスに関連する重大な危険性のため、製品を回収する措置を余儀なくされています。例えば、アボットは2017年に、心筋梗塞やストルトの肥厚などのリスクを理由に、Absorbを世界中で回収しました。この問題は、ステントに用いられたポリマーの構造が均一でないため、デバイスの流れが妨げられることに起因しています。その結果、これらのリスク懸念は、予測期間中の市場成長に負の影響を与える可能性があります。

市場機会

研究開発の向上と技術革新

冠動脈疾患と末梢動脈疾患の治療は、新興技術と研究開発費の増加と密接に関連しており、高い精度と正確な応答を提供します。生体吸収性ステントの概念は20年以上前から存在していますが、十分な径方向強度と炎症反応を引き起こさない吸収性を備えた生体吸収性ステントの開発には、まだ多くの課題が残されています。

Abbottは、2017年に最初の生体吸収性ステントが市場から撤退した後も研究を継続しました。2020年には、血管の反跳を抑制し、薬剤送達システムを提供するEsprit BTK生体吸収性ステントを発売しました。臨床試験が実施され、BRSデバイスの安全性と有効性が評価されています。研究者は、Absorbの欠点である心筋梗塞や厚いストルトを克服し、これらのリスクを回避する新しい生体吸収性ステントの開発を目指しています。その結果、革新的な技術の採用拡大と研究開発活動の活発化により、生体吸収性ステント市場は成長すると予測されています。

地域別動向

北米はグローバル市場で最大の売上高を占めています

北米は、予測期間中に年平均成長率(CAGR)5.7%で、2030年までにUSD 153百万ドルの市場シェアを占めると予測されています。北米における生体吸収性ステントの技術開発と研究の進展、および冠動脈疾患や肺疾患を患う高齢患者の割合の増加が、今後数年間で生体吸収性ステントの市場を拡大させる要因となるでしょう。米国は、この地域における主要市場であり、2021年の売上高はUSD 78百万ドルでした。

アジア太平洋地域は、座りっぱなしの生活を送る人々の増加、冠動脈疾患の有病率の上昇、医療業界の進展により、生体吸収性ステント市場における第2位の貢献地域です。アジア太平洋地域は、予測期間中に年平均成長率(CAGR)6.7%で成長し、2030年までにUSD 120百万に達すると予測されています。他の国と比べて、中国は市場最大の貢献国であり、2021年にUSD 30百万ドルの市場規模を記録しました。日本とインドは市場を徐々に拡大しており、2021年の市場規模はそれぞれUSD 21百万ドルとUSD 13百万ドルでした。

欧州のバイオ吸収性ステント市場は、2021年にUSD 40百万ドルの市場規模を記録し、安定した成長が見込まれています。冠動脈疾患と末梢血管疾患の発生率の増加、不健康な生活習慣の普及、高齢人口の増加、生体吸収性ステントの承認件数の増加、高度な医療インフラの整備、および生体吸収性ステントの承認件数の急増が、市場を牽引する主要な要因です。ドイツとフランスは、イギリスとイタリアに比べて市場収益がより高いです。2021年の市場収益は、ドイツがUSD 14百万ドル、フランスがUSD 11百万ドルでした。

LAMEA地域は最も小さな市場です。2021年の市場収益はUSD 18百万ドルで、ブラジルが主要な貢献国です。企業の研究開発費の拡大は技術革新をもたらし、生体吸収性ステントの多機能性、使用の簡便性、スケーラビリティを向上させ、市場拡大を促進しました。

セグメンテーション分析

製品別

冠動脈ステントセグメントは、冠動脈疾患(CAD)の有病率の高さと、その治療における低侵襲手術の採用増加により、市場を支配しています。冠動脈ステント、特にポリマーベースのステントは、生体適合性と再狭窄率の低減効果が証明されているため、広く使用されています。患者アウトカムの向上への焦点と、安全性が向上した第2世代ステントの開発が、このセグメントの優位性をさらに強化しています。さらに、インターベンショナル心臓病学の意識向上と技術進歩が、グローバル市場における冠動脈生体吸収性ステントの強い需要を後押ししています。

材料別

生体吸収性ステント市場では、ポリマーベースのステントが、優れた生体適合性、柔軟性、および漸次吸収特性により市場を支配しています。これらのステント、特に天然ポリマーなどの材料から製造されたものは、金属ベースのステントと比較して炎症と再狭窄の軽減に有効性が示されています。動脈の治癒過程で支持した後、完全に吸収される能力は、長期的な合併症を軽減するため、医師の優先的な選択となっています。ポリマーベースのステントを支持する広範な臨床データとポリマー技術における継続的なイノベーションは、その市場での支配的地位をさらに強化しています。

用途別

冠動脈疾患(CAD)の応用分野が市場を支配しています。これは、CADの全球的な発症率の高さと、有効な治療オプションの緊急な必要性によるものです。生体吸収性ステントは、血管形成術後に動脈を開いた状態を維持する一時的な支持構造を提供し、再狭窄のリスクを低減するため、CADの治療に好まれています。永久ステントとは異なり、これらのステントは役割を終えると完全に溶解するため、ステント血栓症などの長期的な合併症を最小限に抑えます。低侵襲手術の採用拡大とステント技術の進歩が、冠動脈疾患セグメントの市場優位性を後押ししています。

エンドユーザー別

エンドユーザーセグメントでは、病院がバイオ吸収性ステント市場を支配しています。これは、病院がステント挿入を含む複雑な心臓血管手術の主要な実施施設であるためです。病院は高度な医療技術と専門の心臓病科部門を整備しており、冠動脈疾患やその他の心臓血管疾患の治療における主要な治療施設となっています。さらに、血管形成術の件数増加により、生体吸収性ステントを必要とする患者の数が急増していることも、病院の市場シェア拡大に寄与しています。高度な医療従事者の存在、最先端の医療機器へのアクセス、術後ケアの管理能力が、病院の生体吸収性ステント市場における優位性を支えています。

生体吸収性ステント市場における主要企業一覧

- Abbott

- Boston Scientific Corporation

- Biotronik SE & Co. KG

- Elixir Medical Corporation

- Medtronic plc

- Terumo Corporation

- Reva Medical, LLC

- Amaranth Medical, Inc.

- Arterial Remodeling Technologies

- Kyoto Medical Planning Co., Ltd.

- Lepu Medical Technology

- Lifetech Scientific Corporation

- Meril Life Sciences Pvt. Ltd.

- ICON Interventional Systems

- OrbusNeich Medical

生体吸収性ステント市場セグメンテーション

製品別(2021-2033)

- 冠動脈ステント

- ポリマーベースのステント

- 金属ベースのステント

- 末梢ステント

- ポリマーベースのステント

- 金属ベースのステント

材料別(2021-2033)

- ポリマーベースのステント

- 天然ポリマーステント

- 合成ポリマーステント

- その他

- 金属ベースのステント

- ステンレス鋼ステント

- チタンステント

- その他

吸収率別(2021-2033)

- 遅吸収型ステント

- 速吸収型ステント

用途別(2021-2033)

- 冠動脈疾患

- 急性冠症候群

- 安定狭心症

- その他

- 末梢動脈疾患

- 下肢動脈疾患

- 腎動脈狭窄症

- その他

- その他

エンドユーザー別(2021-2033)

- 病院

- 公立病院

- 私立病院

- 心臓センター

- 外来手術センター

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル生体吸収性ステント市場規模分析

- グローバル生体吸収性ステント市場概要

- 製品別

- 概要

- 製品別価値

- 冠動脈ステント

- 価値別

- ポリマーベースのステント

- ポリマーベースのステント価値別

- 金属ベースのステント

- 金属ベースのステント(価値別)

- 末梢ステント

- 価値別

- ポリマーベースのステント

- ポリマーベースのステント(価値別)

- 金属ベースのステント

- 金属ベースのステント(価値別)

- 概要

- 素材別

- 概要

- 素材別(価値別)

- ポリマーベースのステント

- 価値別

- 天然ポリマーステント

- 天然ポリマーステント(価値別)

- 合成ポリマーステント

- 合成ポリマーステント(価値別)

- その他

- その他(価値別)

- 金属製ステント

- 価値別

- ステンレス鋼製ステント

- ステンレス鋼製ステント(価値別)

- チタン製ステント

- チタン製ステント(価値別)

- その他

- その他(価値別)

- 概要

- 吸収率別

- 概要

- 吸収率(価値別)

- 遅吸収型ステント

- 価値別

- 速吸収型ステント

- 価値別

- 概要

- 用途別

- 概要

- 用途(価値別)

- 冠動脈疾患

- 価値別

- 急性冠症候群

- 急性冠症候群 価値別

- 安定狭心症

- 安定狭心症 価値別

- その他

- その他 価値別

- 末梢動脈疾患

- 価値

- 下肢動脈疾患

- 下肢動脈疾患 価値別

- 腎動脈狭窄症

- 腎動脈狭窄症 価値別

- その他

- その他 価値別

- その他

- 価値

- 概要

- 最終ユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院

- 金額ベース

- 公立病院

- 公立病院(金額ベース)

- 私立病院

- 私立病院(金額ベース)

- 心臓センター

- 金額ベース

- 外来手術センター

- 金額ベース

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録