| • レポートコード:PMRREP33611 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、213ページ • 納品方法:Eメール • 産業分類:IT&通信 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

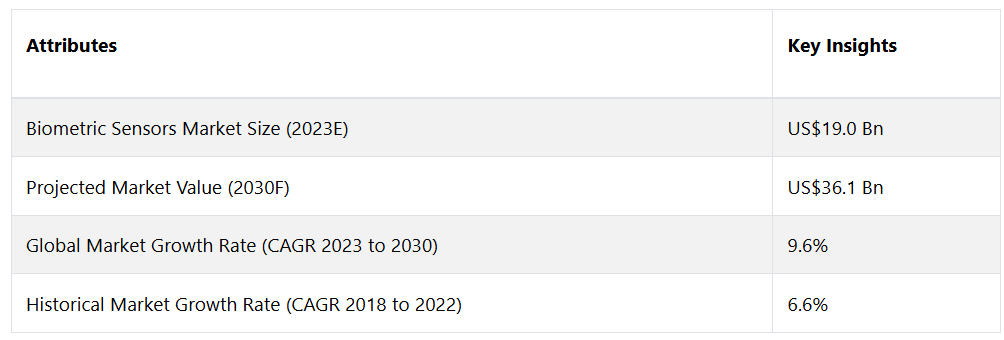

世界の生体認証センサー市場は、9.6%のCAGRで拡大し、2023年の190億米ドルから、2030年末までに361億米ドルに増加すると予測されています。

生体認証センサーは、対象者の生物学的または行動的な特徴を検知および評価するように設計された高度な装置であり、それにより識別および認証の処置が容易になります。歩行に加えて、これらのセンサーは顔の構造、虹彩パターン、指紋、音声パターンなどの特徴を検知および数値化します。

生体認証センサーは、これらの固有の特徴をデジタルデータに変換することで、セキュリティシステム、アクセス制御、および個人用デバイスの認証を改善します。これにより、パスワードやPINなどの従来の方法よりも便利で安全な代替手段が提供されます。これらの技術は、医療、金融、政府、自動車など、数多くの業界で導入されつつあり、個人を認証・識別するプロセスを根本的に変えつつあります。

生体認証センサー市場は、セキュリティに対する懸念の高まりと、合理化された認証技術に対するニーズの拡大を追い風に、大幅な拡大を続けています。 技術の進歩により、市場は従来の指紋認証を超えて、顔認証、音声認識、行動生体認証などの方式を取り入れる拡大を見せています。

また、金融、医療、法執行機関などの業界で、セキュリティプロトコルの改善とアクセス管理業務の迅速化を目的とした信頼性が高く効果的なソリューションの採用が増加していることも、市場拡大の追い風となっています。

市場成長の推進要因

高まるセキュリティへの懸念、および規制順守

テクノロジーの飛躍的な成長は、バイオメトリクスセンサー市場の大きな推進要因となっています。 イメージセンサー、静電容量式接触センサー、3Dセンシング機能などのセンサーテクノロジーの継続的な進歩は、バイオメトリクス認識の精度と信頼性の向上に大きく貢献しています。機械学習(ML)や人工知能(AI)アルゴリズムをバイオメトリクスセンサーに組み込むことで、動的なパターンへの適応や学習が容易になり、機能性が向上します。これにより、誤認や誤認拒否の発生率が低減します。

技術の進歩が融合することで、より高度で効果的なバイオメトリクス認証システムの開発につながり、多様な分野で高まる強固なセキュリティ対策へのニーズを満たすことができます。生体認証センサーと新技術の統合は、イノベーションを促進し、用途に新たな可能性をもたらし、市場を前進させます。

さらに、セキュリティ侵害や個人情報の盗難に対する国際的な懸念の高まりが、セキュリティフレームワークの重要な要素として生体認証センサーの導入を推進しています。従来の認証方法がマルウェアや不正アクセスに対して脆弱であることを受け、企業はセキュリティプロトコルを強化するために生体認証ソリューションを採用するケースが増えています。

さらに、機密データを保護するために、金融、医療、政府などの業界では、厳格な規制基準による高度な認証処置の採用がますます義務付けられています。業界の規制や基準を順守することは、バイオメトリクスセンサーによるセキュリティ対策の強化に加えて求められるものです。強固なセキュリティプロトコルの必要性が認識されるようになっていること、および規制上の義務が相まって、さまざまな分野でバイオメトリクスセンサーが広く統合されるよう説得力のある推進力となっています。

市場の抑制要因

プライバシーおよびデータセキュリティに関する懸念の高まり

急速な進歩と広範な導入にもかかわらず、生体認証センサー業界は、データセキュリティやプライバシーに関する懸念など、特有の限界に直面しています。生体認証データは本質的に機密性が高いため、その保存や送信に関する懸念が生じ、悪用や不正アクセスが起こる可能性が心配されます。生体認証データベースの拡大に伴い、プライバシーに関する懸念は特に顕著になり、違反を防ぐための厳格なセキュリティ対策が必要になります。

さらに、生体認証システムをさまざまな用途に組み込むことに関する倫理的な問題には、ユーザーの認識と同意の問題も含まれます。 その結果、強固なセキュリティプロトコルの必要性と、個人情報の保護を望む声との折り合いをつけることが依然として難しく、生体認証センサーの幅広い導入を妨げる要因となっています。 生体認証技術に対するより大きな受容と信頼を育むためには、こうした懸念に対処することが不可欠です。

相互運用性と標準化に関する懸念

生体認証センサー市場が直面する大きな障害のひとつは、センサー技術や認識方法が多種多様であるために標準化や相互運用性が欠如していることです。 広く受け入れられる標準規格が存在しないため、さまざまなプラットフォームやデバイスの円滑な統合が妨げられ、メーカーやエンドユーザーに互換性の問題が生じます。

さらに、生体認証データの偽装や改ざんの可能性に対する懸念が続いているため、生体認証システムの信頼性と信用性を保護するための偽装防止技術の継続的な進歩が求められています。これらの課題に対処するには、業界全体で協力し、標準的な処置や基準を確立する必要があります。さらに、新たな脆弱性や脅威を予測するための継続的な研究開発も必要です。生体認証センサーの能力を最大限に活用し、さまざまな分野や用途への広範な統合を促進するには、これらの課題を克服することが不可欠です。

機会

医療用途の拡大、IoTやスマートデバイスへの採用増加

医療業界は、患者の識別、アクセス管理、医療データの保護に新たなアプローチをもたらす生体認証センサーに大きな機会を提供しています。生体認証センサーの導入は、安全な電子カルテの導入、医療過誤の防止、本人確認の検証を通じて、患者の安全性を高める可能性があります。

さらに、医療機器やウェアラブルデバイスに生体認証技術を組み込むことで、継続的な患者モニタリングや個別化された治療戦略への道が開かれます。デジタル変革の追求において、生体認証センサーは医療業務の最適化、機密性の高い医療情報の保護、業務効率の向上に大きく貢献する可能性があります。医療技術の適用範囲が拡大するにつれ、生体認証センサーは患者ケアの改善と業務効率化の重要な推進役として確立されています。

さらに、モノのインターネット(IoT)やインテリジェントデバイスの急激な成長により、生体認証センサーの組み込みに大きな可能性が生まれています。生体認証は、IoT対応の自動化、スマートホーム、ウェアラブルデバイスのセキュリティとユーザー体験を向上させます。生体認証センサーをスマートロック、個人用デバイス、産業用機器に組み込むことで、安全なアクセス制御と個々のユーザーに合わせたユーザー体験を実現できます。

生体認証のセキュリティと利便性の機能が、拡大するIoT分野と融合することで、メーカーは幅広い市場に参入できるという有利な見通しが得られます。世界的な相互接続性のレベルが上昇するにつれ、多様なモノのインターネット(IoT)用途に生体認証センサーが組み込まれることで、市場拡大と進歩のための新たな機会が生まれるでしょう。

アナリストの見解

アナリストは、技術の進歩が継続していることと、強靭なセキュリティ対策への需要が高まっていることを理由に、今後数年の生体認証センサー市場について、このように予測しています。世界的な相互接続性の高まりは、さまざまな分野で安全かつユーザーフレンドリーな認証方法のニーズが急増する要因となることは間違いありません。生体認証センサーとAIやIoTなどの新興技術の融合はパラダイムシフトをもたらし、実装の新たな展望と全体的なユーザー体験の向上をもたらすことが予想されます。

医療業界では、生体認証センサーが患者の識別やデータ保護に重要な役割を果たすため、大幅な拡大が見込まれています。さらに、インテリジェントデバイスへの生体認証技術の統合が進むことで、家電分野でも大幅な成長が見込まれています。市場が発展するにつれ、プライバシーの懸念や標準化に関する障害に直面することは避けられないでしょう。生体認証センサー市場の将来は活気に満ち、さまざまな分野での進歩と拡大の可能性に満ちているようです。

供給側の力学

バイオメトリクス・センサー市場の供給側では、センサーの性能向上と用途拡大を目指す研究開発の取り組みが活発化しています。より正確で効果的、かつ適応性の高いバイオメトリクス・センサーの開発に対するメーカーの投資は、技術革新が引き続き重要な推進要因であることを示しています。

現在進行中の取り組みは、より厳格なセキュリティ対策を実施するために、指紋、顔、虹彩認証など、センサーの多様性を高めることに重点が置かれています。さらに、高度な素材や製造技術の導入により、よりコンパクトで耐久性があり、経済的なセンサーの開発が促進され、さまざまな分野での広範な導入が奨励されています。

市場におけるサプライヤー間の競争はますます激化しており、戦略的提携、パートナーシップ、合併・買収の動きが活発化しています。これらの取り組みは、相乗効果のある技術を活用し、製品ラインナップを拡大し、市場での影響力を強化することを目的としています。さらに注目すべきは、バイオメトリクス・ソリューションに対する世界的な需要の高まりを受けて、サプライヤーが新興市場に事業を多角化していることです。

医療、金融、自動車など、特定の業界の個別のニーズにより適切に対応するために、サプライチェーンではカスタマイズされたソリューションが導入されています。一般的に、バイオメトリクスセンサ市場におけるサプライサイドの力学は、コラボレーション、イノベーション、そして変化する市場の要求への適応能力に重点が置かれています。これらの要因は、全体としてダイナミックで競争の激しい環境に寄与しています。

市場の区分

最も優勢な製品の種類は?

光学センサーがリード、超音波センサーが有望視される

製品の種類別セグメントは、静電容量センサー、光学センサー、熱センサー、超音波センサー、電界センサーに分類されます。バイオメトリクスセンサー業界では、現在、光学センサーが最大のセグメントを占めています。光学式センサーの拡大は、その優れた精度、非侵襲性、顔の特徴や指紋など広範な生体認証モダリティの取得における適応性によって牽引されています。 アクセス制御システム、スマートフォン、政府用途など、さまざまな分野で光学式センサーが広く導入されていることが、市場での優位性に大きく貢献しています。

一方、血管パターンなどの独特な生体認証属性を正確に取得できる優れた能力により、超音波センサーが最も急速に成長している分野として台頭しています。特に金融および医療分野では、衛生的で非接触型の生体認証ソリューションに対するニーズが高まっており、超音波センサーの導入を促進しています。これにより、超音波センサーは生体認証センサー市場全体の中で急速に成長している分野として確立されています。

生体認証センサーの主な用途分野は?

顔認証は依然として最大の用途分野

用途分野は、音声スキャン、指紋スキャン、手のスキャン、顔のスキャン、虹彩スキャン、ミドルウェア、静脈スキャン、その他に分かれています。用途別では、顔認証がバイオメトリクス・センサー市場最大の分野として際立っています。小売、セキュリティ、モバイルデバイスなど、さまざまな業界で顔認証技術が広く導入されていることが、この拡大を後押ししています。顔認証技術の普及は、その利便性、スピード、および煩わしさのなさによるものです。企業は、幅広い用途において、安全で中断のない認証方法を重視しています。

一方、静脈スキャンは、表皮の奥深くにある静脈パターンを捉えることができるという独自性と優れたセキュリティ対策により、最も急速に拡大している分野です。 患者の識別やアクセス管理に静脈スキャン技術を利用することは、特に医療業界で広く普及しており、このことがこのバイオメトリクス用途分野の急速な拡大に貢献しています。

どのエンドユース業界が優勢か?

家電業界が主導権を握り、病院での採用が急増

この分野は、家電、スマートガジェット、自動車、病院、商業施設、教育機関、研究施設、金融、その他に細分化されています。家電は、バイオメトリクスセンサー市場で最大のセグメントとして浮上しました。このセグメントの優位性は、指紋認証や顔認証などのバイオメトリクス認証方式を搭載したスマートフォン、錠剤、ラップトップの普及によって後押しされています。

家電業界における継続的な技術革新と、便利で安全なユーザー認証方法への需要の高まりが、この分野における生体認証センサーの拡大に大きく貢献しています。患者の識別、アクセス制御、安全な医療データ管理に生体認証センサーが導入された結果、病院は最も急速に拡大している分野となっています。医療セキュリティの向上と患者ケア処置の最適化への注目が高まっていることが、生体認証技術の導入を促進し、その結果、病院が急速に拡大する生体認証センサー市場として確立されています。

地域別市場トップ

北米の技術的優位性が世界市場でトップランクを獲得

生体認証センサー市場は、最先端技術の迅速な統合、強靭なインフラ、厳格なセキュリティプロトコルで知られる北米に最も集中しています。大手テクノロジー企業と研究開発への投資の増加が共存していることが、バイオメトリクスセンサー技術の進歩を促進しています。金融、医療、政府などの分野における安全な認証ソリューションへの需要の高まりが、北米のバイオメトリクスセンサー市場の拡大を後押ししています。

スマートシティ構想の進展に伴い、アジア市場が加速

南アジアおよびオセアニアは、バイオメトリクスセンサー市場が最も急速に拡大している地域です。この地域では、高度なセキュリティ技術に対する認識の高まり、急速な経済成長、都市化の拡大がすべて、バイオメトリクスセンサの採用加速に寄与しています。バイオメトリクス認証ソリューションの需要は、スマートシティ構想への投資の増加と、サイバーセキュリティ対策の強化への重点の置き方の変化によって促進されています。これにより、南アジアおよびオセアニアは、バイオメトリクスセンサのダイナミックで急速に拡大する市場として確立されています。

競合情報とビジネス戦略

激しい競争が特徴の生体認証センサー市場では、大手企業が製品差別化、技術革新、戦略的イニシアティブを通じて市場シェア獲得を競っています。Safran Identity & Security(Morpho)、NEC Corporation、IDEMIAなどの著名な企業は、最先端の生体認証ソリューションを導入するために研究開発に多額の投資を行っています。これらの企業は、精度、速度、保護機能が強化されたセンサーを開発するために、継続的な技術革新を積極的に追求しています。さらに、戦略的提携やパートナーシップも一般的になっており、これにより、ソフトウェア開発、ハードウェア製造、アルゴリズム設計、その他の分野における各社の専門知識を組み合わせることが可能になっています。

さらに、市場で新たに現れている現象として、垂直統合があります。これは、企業が製品ポートフォリオを拡大し、より幅広い生体認証方式や用途を網羅することを意味します。この方法を採用することで、金融、医療、政府、金融など、さまざまな分野の多様な要件に対応する包括的なソリューションを提供することが可能になります。

生体認証センサーに対する世界的な需要の高まりに伴い、競争環境はさらに変化していくと予想されます。その特徴は、新規参入企業の参入と、技術革新と市場成長における主導的地位を維持するために努力を倍加する既存企業の存在です。一般的に、生体認証センサー市場の競争力学は、技術的優位性の追求、戦略的提携、そしてますます複雑化するさまざまなエンドユース分野の要件を満たすことに重点を置いています。

最近の注目すべき動向

覚書承認

2023年、マスターカードとサムスン電子は覚書(MoU)を締結しました。この合意の条件に基づき、両社は生体認証センサーを組み込んだ決済カードを導入します。この取り組みにより、決済端末との物理的な接触を減らすと同時に、決済プロセスのスピードと安全性を向上させることを両社は目指しています。本システムにより、ユーザーが決済カードを使用して取引を行う際に暗証番号を入力する必要がなくなります。

市場への影響:生体認証センサー市場において、Mastercardとサムスン電子が提携し、決済カードに指紋センサーを組み込むことによる潜在的な影響は、ポジティブなものになると予想されます。この斬新な解決策により、生体認証技術が一般的な用途に統合されやすくなり、この技術の活用を通じて金融セクターの継続的な拡大が促進されるでしょう。

(出典:Mastercard)

提携

スウェーデンのフィンガープリント・カードは、2023年8月、米国の高級生体認証ロック専門設計会社であるベンジロックと世界規模の契約を締結しました。セキュリティ強化を求める市場の需要に応えるため、この契約により、ベンジロックは物理的アクセスセキュリティソリューションの設計にフィンガープリントが開発した生体認証センサー、ソフトウェア、アルゴリズムを統合することが求められます。これらのソリューションは、機器ケースと特許取得済みのTSA承認生体認証ロックで構成されます。

市場への影響:フィンガープリント・カード社とベンジロック社間の国際的な合意は、バイオメトリクス・センサー市場に有益な影響をもたらします。フィンガープリント・カード社のバイオメトリクス・センサー、ソフトウェア、アルゴリズムがハイエンドのセキュリティ・ソリューションに統合されることは、セキュリティ・プロトコルの強化に対するニーズの高まりを意味し、それにより市場の成長が促進され、技術の融合が容易になります。

(出典:バイオメトリクス・アップデート)

新製品発売

2023年10月、フィンガープリントカードAB(Fingerprints™)はPC向けの包括的な生体認証システムを発表しました。 同社はPCメーカー向けに包括的な生体認証システムを発表し、現在、複数のPC OEMによる評価を受けています。このシステムは、フィンガープリント社独自のマイクロコントローラユニット(MCU)と、PCの基準を満たすように特別に設計された指紋センサーを統合し、前年度よりWindows Hello Enhanced Sign-in Security(Windows Hello強化型サインインセキュリティ)のMicrosoft認定ベンダーリスト(AVL)に認められているMatch-on-Chip PCソリューションを強化します。

市場への影響:これにより、PC OEM 企業に対する同社の競争力が強化され、市場シェアの拡大につながると考えられます。新しいPCソリューションを搭載した顧客製作のプロトタイプを用いた初期テストでは、優れた性能が実証され、好意的なフィードバックが寄せられました。正式な顧客評価プロセスに入ったことで、MCU開発プロジェクトでは、全体的なシステム性能の向上、コストの最適化、マージンスタッキングの削減、サプライチェーン管理の強化が期待されています。

生体認証センサーの市場調査の分類

製品の種類別:

- 静電容量センサー

- 光学センサー

- 熱センサー

- 超音波センサー

- 電界センサー

用途別:

- 音声スキャン

- 指スキャン

- ハンドスキャン

- 顔スキャン

- 虹彩スキャン

- ミドルウェア

- 静脈スキャン

- その他

エンドユース産業別:

- 家電

- スマートガジェット

- 自動車

- 病院

- 商業施設

- 教育施設

- 研究施設

- 金融

- その他

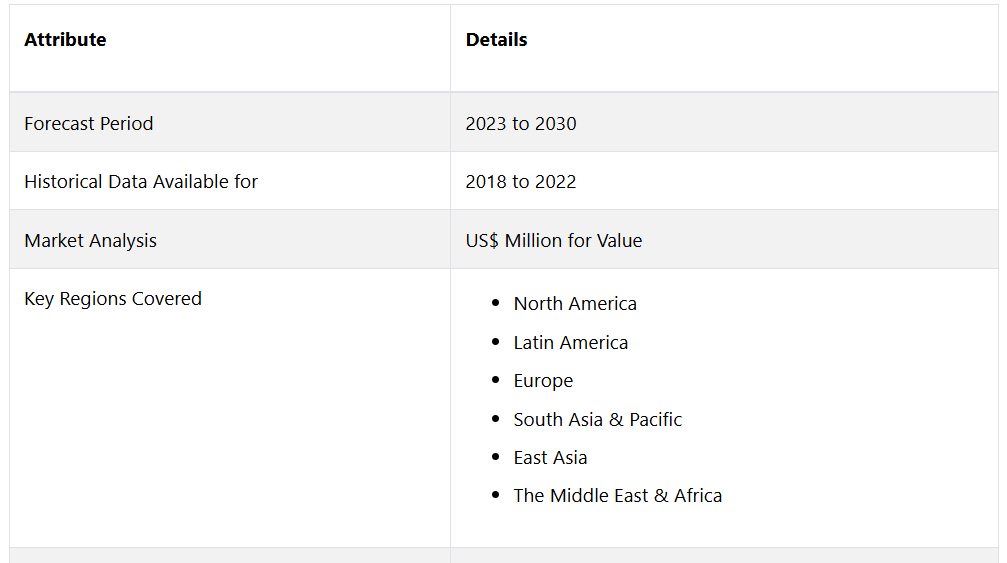

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2023年と2030年の世界の生体認証センサー市場の概況

1.2. 2023年から2030年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品種類別ライフサイクル分析

2.4. 生体認証センサー市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の生体認証センサー市場の見通し:歴史(2018~2022年)と予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. バイオメトリクスセンサの世界市場の見通し:製品種類別

3.3.1. はじめに/主な調査結果

3.3.2. 製品種類別 市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.3.3. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.3.3.1. 静電容量センサ

3.3.3.2. 光センサ

3.3.3.3. 熱センサ

3.3.3.4. 超音波センサ

3.3.3.5. 電界センサ

3.4. 市場魅力度分析:製品種類別

3.5. 世界の生体認証センサ市場の見通し:用途別

3.5.1. はじめに / 主な調査結果

3.5.2. 用途別 市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.5.3. 用途別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. 音声スキャン

3.5.3.2. 指スキャン

3.5.3.3. 手スキャン

3.5.3.4. 顔スキャン

3.5.3.5. 虹彩スキャン

3.5.3.6. ミドルウェア

3.5.3.7. 静脈スキャン

3.5.3.8. その他

3.6. 市場の魅力分析:用途

3.7. 世界のバイオメトリクスセンサ市場の見通し:エンドユース産業

3.7.1. はじめに / 主な調査結果

3.7.2. エンドユース産業別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.7.3. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユース産業別、2023年~2030年

3.7.3.1. 民生用電子機器

3.7.3.2. スマートガジェット

3.7.3.3. 自動車

3.7.3.4. 病院

3.7.3.5. 商業施設

3.7.3.6. 教育機関

3.7.3.7. 研究施設

3.7.3.8. 金融

3.7.3.9. その他

3.8. 市場の魅力分析:エンドユース産業

4. グローバル生体認証センサー市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年から2022年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2023年から2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米生体認証センサー市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. 製品種類別

5.3.3. 用途別

5.3.4. エンドユース産業別

5.4. 国別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 製品種類別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

5.5.1. 静電容量センサ

5.5.2. 光センサ

5.5.3. 熱センサ

5.5.4. 超音波センサ

5.5.5. 電界センサ

5.6. 用途別 2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

5.6.1. 音声スキャン

5.6.2. 指紋スキャン

5.6.3.ハンドスキャン

5.6.4.フェイシャルスキャン

5.6.5.アイリススキャン

5.6.6.ミドルウェア

5.6.7.静脈スキャン

5.6.8.その他

5.7. エンドユース産業別 2023年~2030年の市場規模(単位:百万米ドル)と数量(単位:台)予測

5.7.1. 民生用電子機器

5.7.2. スマートガジェット

5.7.3. 自動車

5.7.4. 病院

5.7.5. 商業施設

5.7.6. 教育施設

5.7.7. 研究施設

5.7.8. 金融

5.7.9. その他

5.8. 市場魅力度分析

6. ヨーロッパの生体認証センサー市場の見通し:歴史(2018~2022年)&予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品種類別

6.3.3. 用途別

6.3.4. エンドユース産業別

6.4. 2023年~2030年の国別市場規模(百万米ドル)&数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

6.5.1. 静電容量センサ

6.5.2. 光センサ

6.5.3. 熱センサ

6.5.4. 超音波センサ

6.5.5. 電界センサ

6.6. 用途別 2023年~2030年の市場規模(単位:百万米ドル)および数量(単位:個)予測

6.6.1. 音声スキャン

6.6.2. 指紋スキャン

6.6.3.ハンドスキャン

6.6.4.フェイシャルスキャン

6.6.5.アイリススキャン

6.6.6.ミドルウェア

6.6.7.静脈スキャン

6.6.8.その他

6.7. エンドユース産業別 2023年~2030年の市場規模(単位:百万米ドル)と数量(単位:台)予測

6.7.1. 民生用電子機器

6.7.2. スマートガジェット

6.7.3. 自動車

6.7.4. 病院

6.7.5. 商業施設

6.7.6. 教育機関

6.7.7. 研究施設

6.7.8. 金融

6.7.9. その他

6.8. 市場魅力度分析

7. 東アジア生体認証センサー市場の見通し:歴史(2018~2022年)&予測(2023~2030年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 用途別

7.3.4. エンドユース産業別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

7.5.1. 静電容量センサ

7.5.2. 光センサ

7.5.3. 熱センサ

7.5.4. 超音波センサ

7.5.5. 電界センサ

7.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.6.1. 音声スキャン

7.6.2. 指紋スキャン

7.6.3. 手スキャン

7.6.4. 顔スキャン

7.6.5. 虹彩スキャン

7.6.6. ミドルウェア

7.6.7. 静脈スキャン

7.6.8. その他

7.7. 2023年から2030年のエンドユース産業別市場規模(アメリカドル百万)および数量(単位)予測

7.7.1. 民生用電子機器

7.7.2. スマートガジェット

7.7.3. 自動車

7.7.4. 病院

7.7.5. 商業施設

7.7.6. 教育機関

7.7.7. 研究施設

7.7.8. 金融

7.7.9. その他

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの生体認証センサー市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.3.4. エンドユース産業別

8.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 静電容量センサ

8.5.2. 光センサ

8.5.3. 熱センサ

8.5.4. 超音波センサ

8.5.5. 電界センサ

8.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 音声スキャン

8.6.2. 指紋スキャン

8.6.3. 手スキャン

8.6.4. 顔スキャン

8.6.5. 虹彩スキャン

8.6.6. ミドルウェア

8.6.7. 静脈スキャン

8.6.8. その他

8.7. 2023年から2030年までのエンドユース産業別市場規模(アメリカドル百万)および数量(単位)予測

8.7.1. 民生用電子機器

8.7.2. スマートガジェット

8.7.3. 自動車

8.7.4. 病院

8.7.5. 商業施設

8.7.6. 教育機関

8.7.7. 研究施設

8.7.8. 金融

8.7.9. その他

8.8. 市場の魅力分析

9. 中南米の生体認証センサー市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.3.4. エンドユース産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. 静電容量センサ

9.5.2. 光センサ

9.5.3. 熱センサ

9.5.4. 超音波センサ

9.5.5. 電界センサ

9.6. 用途別 2023年~2030年の市場規模(単位:百万米ドル)および数量(単位:個)予測

9.6.1. 音声スキャン

9.6.2. 指スキャン

9.6.3. 手スキャン

9.6.4. 顔スキャン

9.6.5. 虹彩スキャン

9.6.6. ミドルウェア

9.6.7. 静脈スキャン

9.6.8. その他

9.7. 2023年から2030年までのエンドユース産業別予測市場規模(百万アメリカドル)および数量(単位)

9.7.1. 民生用電子機器

9.7.2. スマートガジェット

9.7.3. 自動車

9.7.4. 病院

9.7.5. 商業施設

9.7.6. 教育機関

9.7.7. 研究施設

9.7.8. 金融

9.7.9. その他

9.8. 市場の魅力分析

10. 中東・アフリカの生体認証センサー市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.3.4. エンドユース産業別

10.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.5.1. 静電容量センサ

10.5.2. 光センサ

10.5.3. 熱センサ

10.5.4. 超音波センサ

10.5.5. 電界センサ

10.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.6.1. 音声スキャン

10.6.2. 指紋スキャン

10.6.3. 手スキャン

10.6.4. 顔スキャン

10.6.5. 虹彩スキャン

10.6.6. ミドルウェア

10.6.7. 静脈スキャン

10.6.8. その他

10.7. 2023年から2030年のエンドユース産業別市場規模(アメリカドル百万)と数量(単位)予測

10.7.1. 民生用電子機器

10.7.2. スマートガジェット

10.7.3. 自動車

10.7.4. 病院

10.7.5. 商業施設

10.7.6. 教育機関

10.7.7. 研究施設

10.7.8. 金融

10.7.9. その他

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場別競争の激しさマッピング

11.2.2. 競争の激しいオフショア生体認証センサー

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. 3M

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Cogent Inc

11.3.3. Idex A.S.A

11.3.4. Infineon Technologies

11.3.5. Fulcrum Biometrics

11.3.6. サフラン

11.3.7. プレシス・バイオメトリクス

11.3.8. NEC Corporation

11.3.9. ZKTeco

11.3.10. Suprema Inc

11.3.11. Cognitec

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称