| • レポートコード:SRMD3658DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

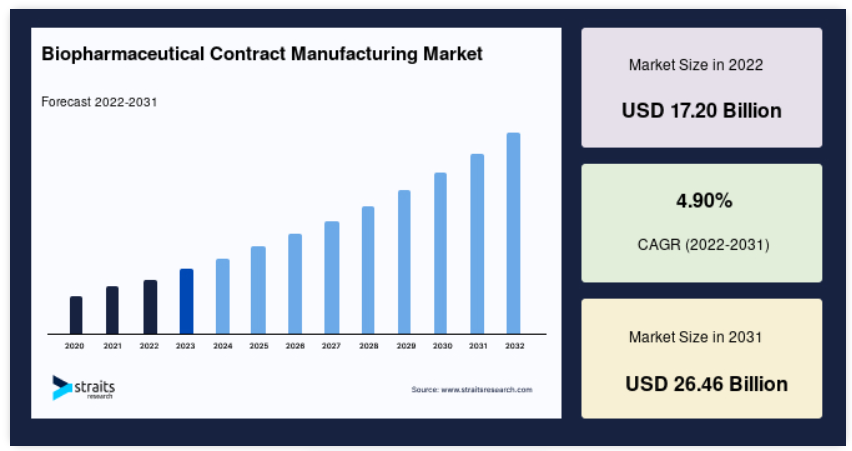

バイオ医薬品受託製造の世界市場規模は、2024年に391.8億米ドルと評価され、2025年には432.4億米ドル、2033年には950.6億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は10.35%です。

バイオ医薬品の製造は、複雑な研究開発(R&D)企業によって推進される高度な技術と新しい科学的進歩が特徴です。製薬産業に医薬品研究・製造の受託サービスを提供する企業は、製造受託機関(CMO)または開発・製造受託機関(CDMO)として知られています。製薬企業やバイオ医薬品製造企業は、製造工程をアウトソーシングすることで、社内の能力を優先し、工程の効率化に必要な社内リソースを解放することができます。

レポート目次

バイオ医薬品受託製造市場の推進要因

CMOとCMOSによるCovid後の製造能力拡大の急増

CMOがCovid後に製造能力を拡大したため、バイオ医薬品製造施設は成長を続けています。CDMO/CMOが従来型と新型の両方で積極的に取り組んでいるバイオ医薬品製造への設備投資が増加しています。この拡大に伴い、企業はGMP製造ラインを増設することで、さまざまなバイオ医薬品プロジェクトの製造能力を拡大しています。例えば、2021年11月、WuXi Biologicsは、中国のWuXiにあるDrug Substance Facility MFG5の新しい24,000リットルのラインで最初のGMP生産を完了しました。

バイオ医薬品メーカーは、より多くの業務をアウトソーシングしており、これは中規模で増加すると予想されます。同時に、アウトソーシングの予算は近年伸びており、不況で奪われた分を取り戻しつつあります。様々な規模や地域の産業プレーヤーが投資を確保し、新たな施設拡張の基礎を築く中、受託製造業者はこの需要に対応するために努力しています。このように、CDMOSとCMOSによるコビッド後の製造能力拡張の急増が、市場成長の原動力となっています。

バイオ医薬品製造サービスの拡大

当初、バイオ医薬品CMOは製造販売承認申請書と製品承認申請書を提出する必要がありましたが、現在の生物製剤承認申請書(BLA)の形式に移行しました。その結果、CMOは通常、顧客に生産能力を貸し出す独立型のサービスプロバイダーとして設立されました。初期のバイオ医薬品CMOの中には、過剰な生産能力を蓄積した製品会社からスピンオフした企業もありました。

さらに、CMOは現在、無菌充填や仕上げなどの専門サービスと完全に統合されたサービスを提供する早期開発サポートを顧客に提供しています。大手バイオ医薬品メーカーも、製品開発のためにCDMOに移行しています。多くのCDMOは、DNAから充填仕上げ製品までの完全なサービスを提供しています。これらのサービスには、製剤、プロセス、医薬品開発が含まれ、市場の成長を促進しています。

市場抑制要因

治療費の高騰

バイオ医薬品は生きた細胞から作られる医薬品で、がん、糖尿病、関節リウマチ、その他の炎症性疾患など、一般的かつ深刻な疾患を治療します。生物学的製剤は高価であり、1年間の平均コストは1万~3万米ドル、最も高価な生物学的製剤では50万米ドルを超えることもあります。残念ながら、ほとんどの患者は生物学的製剤を購入する余裕がありません。高価な生物学的製剤は、貧しい患者にとって容易に入手できるものではありません。これは中低所得国で顕著です。その結果、ほとんどのバイオ医薬品が高額であることが、今後数年間の市場の成長を鈍らせています。

市場機会

バイオ医薬品メーカー間の合併・買収

M&Aは今やCMOの主要な責務の一つです。医薬品製造受託事業では、過去10年間に数多くのM&Aが行われており、その中にはかなり重要なものもあります。2015年から2017年の間に、医薬品CMO産業全体ではサービスプロバイダーの買収が130件発生しました。買収の大半は、原薬、用量、分析サービスに特化したCMOを対象としていました。また、買収者の約70%は戦略的買収であり、投資会社ではなく事業会社であったことがわかります。親会社の買収によって所有者が変わったCMOは少数で、多くのCMOは製品供給を確保しようとする製薬/バイオテクノロジー企業によって買収されました。

企業や製造施設のM&Aは最近、製薬/バイオテクノロジーCMO業界で注目されています。M&A案件は常にバイオ医薬品業界のニュースメディアで大きく取り上げられ、案件の評価額、戦略的意図、そして最も重要なことですが、潜在的なターゲットとなる企業をめぐる憶測が産業界で絶えず議論されています。このように、バイオ医薬品受託製造企業間のM&Aは、市場成長にとって有利な機会を生み出します。

地域別洞察

北米:14.65%の健全なCAGRで支配的な地域

北米は世界のバイオ医薬品受託製造市場で最も大きなシェアを占めており、予測期間中のCAGRは14.65%で成長すると予測されています。慢性自己免疫疾患のパイプラインを強化するために企業が研究開発に行った多額の投資が、北米での新規治療薬の発売を後押しすると予測されています。数十年にわたり、炎症性疾患の治療にはステロイドと非ステロイド性抗炎症薬(NSAIDs)が主流でした。しかし、革新的な分子やバイオシミラーの出現により、この地域の患者は劇的に恩恵を受けるようになりました。加えて、炎症性疾患について患者や医師を教育し、疾患管理における研究開発を後押しすることを目的とした様々な公的・民間団体の参加が、治療のダイナミクスを変化させています。例えば、Leona M. and Harry B. Helmsley Charitable Trustはアメリカを拠点とする組織で、クローン病の新規治療法を特定するための研究に投資し、革新的な治療法の開発を加速させることを目指しています。

ヨーロッパ:最も高いCAGRで急成長している地域

ヨーロッパは予測期間中CAGR 14.47%で成長すると推定されます。高齢者人口の増加や自己免疫疾患、呼吸器疾患、癌の流行がバイオ医薬品の需要を高め、バイオ医薬品産業やバイオテクノロジー産業を拡大しています。これらの重要な要因も、ヨーロッパにおけるバイオ医薬品受託製造の成長に寄与しています。ヨーロッパ全域で政府機関が研究開発に力を入れているため、より多額の投資が行われており、これがバイオ医薬品のアウトソーシング産業を牽引しています。欧州地域では、炎症を引き起こす非伝染性疾患が死因の約60%を占めています。また、欧州の医療制度は、継続的な質の高い治療と医療提供体制を優先し、タリン憲章に署名・形成することで、国民中心の医療体制を強化しています。

アジア太平洋地域では、非感染性疾患(NCDs)が死亡率と罹患率の主な原因となっています。これらの NCDs の有病率や発症率は、特に中国やインドなど急速に発展している国々で増加しています。国連人口基金(UNFPA)は、世界の高齢化率はかつてないほど高まっており、この地域がこの傾向のリーダーであると述べています。アジア太平洋地域では、2050年までに4人に1人が60歳以上になります。したがって、この地域の高齢者人口は3倍に増え、2050年には13億人に達することになります。さらに、炎症性腸疾患、大腸がん、膀胱がんの事故関連傷害を含む疾患の有病率の増加、人口の高齢化は、この地域のバイオ医薬品受託製造市場を牽引する重要な要因の一部です。

南米アメリカでは感染症は依然として存在しますが、人口動態や疫学的なシフトが大きく進んだ結果、現在では非感染性疾患がこの地域の健康問題の大半を占めています。感染症の復活には、人口動態、環境の変化、微生物による耐性菌の出現、病気の発生など、いくつかの要因があります。また、結核は他の発展途上国と同様、この地域の主要な新興疾患と考えられています。ラテンアメリカの人口に常に影響を与えるその他の感染症の種類には、ヘモフィルス・インフルエンザb型、B型肝炎、百日咳、髄膜炎菌性髄膜炎、破傷風、黄熱病、ジフテリア、麻疹などがあります。感染症が増加するにつれ、予防接種によるワクチン需要が増加するため、契約製造業者はこの市場にビジネスチャンスを見出すでしょう。

セグメント分析

製品別

市場は、完成製剤と原薬(API)に分類されます。最終製剤セグメントは最大の市場シェアを占めており、予測期間中のCAGRは14.79%と予測されています。完成製剤とは、一般消費者に提供される前に、製造、試験、使用承認などすべての製造工程を経た医薬品のことです。FDFには、ユーザーが剤形を服用した後に経験する効果に対応する医薬品有効成分(API)と、有効成分が機能するためのビークルとして機能する不活性成分(賦形剤)が含まれます。FDFは、製品のライフサイクルにおける重要な段階であり、製薬会社や製造を委託する組織が高品質の製造設備を持つことによってのみ達成できるものです。これが、典型的なFDF製造施設を持たない企業がライセンス供与を受ける主な理由です。

生物製剤別

世界市場はモノクローナル抗体(mAbs)、ワクチン、その他に区分されます。モノクローナル抗体(mAbs)分野が最も高い市場シェアを占めており、予測期間中の年平均成長率は16.33%となる見込みです。人間の血液には、病気と闘うための抗体が自然に含まれています。mAb治療では、天然の抗体は基本的に研究室で複製されます。単一の抗体のクローンがモノクローナル抗体です。それぞれのmAbは同じ種類の抗体の集合体です。がんの治療には、多種多様なmAbが利用可能です。これらの抗体はそれぞれ異なった働きをし、中には複数の働きをするものもあります。

広く報道されているように、COVID-19感染の最初の症例は2019年後半に中国で初めて観察され、この感染力が強く、しばしば死に至るこのウイルスはパンデミックを引き起こしました。このウイルスは何度も変異を繰り返し、いわゆる懸念亜種を生み出し、中には元のウイルスよりも感染しやすいものもあります。パンデミックは、COVID-19を阻止・治療する抗体療法を発見・製造する上で多くの問題を活性化しました。2021年11月現在、単剤または抗SARS-CoV-2 mAbとの併用で開発された7つのウイルス標的抗体製剤が、薬事承認または緊急時使用許可(EUA)を取得しています。

発現系別

世界市場は哺乳類と非哺乳類に分けられます。哺乳類セグメントは市場への貢献度が最も高く、予測期間中の年平均成長率は14.89%と予測されています。バイオ医薬品へのトランスジェニック哺乳類細胞株の作製は、バイオテクノロジーおよび製薬産業にとって不可欠な要素であり続けています。1987年にヒト組織プラスミノーゲン活性化因子、1988年にエリスロポエチンの導入に成功して以来、バイオ医薬品市場は飛躍的に成長しました。約10年前、微生物発酵は組換えタンパク質の生産に大きく依存していました。それ以来、細胞培養の効率は著しく向上しました。その結果、2018年までに、生物学的生産能力(血液/血漿製剤を除く)の70%近くが、主にチャイニーズハムスター卵巣(CHO)細胞の哺乳類細胞培養に基づいています。

また、バイオ医薬品パイプラインの候補の大半は、哺乳類で発現するバイオ医薬品です。その結果、製薬企業や受託サービスプロバイダーは、より多くの細胞培養製造能力、より小さな設置面積の監視システム、生産性向上ソリューションに投資しています。

事業規模別

世界市場は商業用と研究用(臨床用と前臨床用)に区分されます。商業セグメントが最も高い市場シェアを占めており、予測期間中の年平均成長率は14.51%と予測されています。感染症の増加、伝染病の発生、パンデミックなどを考えると、数カ月で10億回分のバイオテクノロジー製品を生産するという課題は非常に大きい。原薬や製剤の大量生産、数段階にわたる臨床試験スケジュール、臨床試験用の小規模製造は、いずれも制約のある極めて困難な事業です。しかし、その制約の広さゆえに、大規模な原薬製造は複雑な作業を伴います。このような技術は、規制プロセスを迅速に進め、迅速対応の製造プラットフォーム技術を利用することで克服することができます。

企業規模別

世界市場は、大企業・超大企業と中小企業に分けられます。大企業・超大企業セグメントは市場への貢献度が最も高く、予測期間のCAGRは14.41%と推定されます。バイオ医薬品企業は、必要に応じて能力と機能を提供するCMOに依存しています。場合によっては、CMOが企業の生産の大部分を担っていることもあります。CMOは、バイオ医薬品企業がバリューチェーンの高付加価値部分に集中できるよう支援します。すでに高度な製造・規制機能を持つ大手バイオテクノロジー企業にとって、CMOは極小バイオテクノロジー企業に対する他の金額別提案に匹敵します。加えて、コモディティ化する可能性が高く、競争優位性を提供できない可能性のある製造プロセスは、巨大企業のリソースに見合うものではないかもしれません。したがって、CMOとの提携により、大企業はバイオテクノロジーのバリューチェーンの一部に集中することができます。

バイオ医薬品受託製造市場の主要企業リスト

-

- Merck KGAA

- AGC Biologics

- Catalent

- FUJIFILM

- Patheon

- Piramal Pharma Solutions

- Pfizer

- Serum Institute of India

- WuXi Biologics

- Samsung BioLogics

- Thermo Fisher Scientific Inc.

- AbbVie Inc.

- Emergent BioSolutions

- Biocon

- BioCina

- Ajinomoto

- Albany Molecular Research Inc.

- Asymchem

- Cobra Biologics

- Charles River Laboratories

- Goodwin Biotechnology

- KBI Biopharma

最近の動向

- 2022年12月-ファイザー社は、米国食品医薬品局(FDA)が同社の治験用5価髄膜炎菌ワクチン接種候補(MenABCWY)の生物製剤承認申請(BLA)を受理したと発表。ファイザーは、最も一般的な血清群によって引き起こされる髄膜炎菌感染症から10~25歳の人々を守るためにMenABCWYを製造しました。

- 2023年1月~ Forge Biologics社とOculogenex社がAAVの受託開発・製造提携を発表。

バイオ医薬品受託製造市場のセグメント化

製品別(2019年〜2031年)

- 完成剤形

- 原薬(API)

生物製剤別(2019年〜2031年)

- モノクローナル抗体(mAbs)

- ワクチン

- その他

発現系別(2019-2031)

- 哺乳類

- 非哺乳類

事業規模別(2019-2031年)

- 商業

- 研究(臨床・前臨床)

企業規模別(2019-2031年)

- 大手・超大手企業

- 中堅・中小企業

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

バイオ医薬品受託製造の世界市場規模分析

- バイオ医薬品受託製造の世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- 完成剤形

- 金額別

- 医薬品有効成分(API)

- 金額別

- 製品紹介

- 生物製剤別

- 生物製剤

- 生物製剤:金額別

- モノクローナル抗体(mAbs)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 生物製剤

- 発現系別

- 発現システム

- 金額別発現系

- 哺乳類

- 金額別

- 非哺乳類

- 金額別

- 発現システム

- 規模別

- はじめに

- 事業規模 金額別

- 商業

- 金額別

- 研究(臨床および前臨床)

- 金額別

- はじめに

- 企業規模別

- 企業紹介

- 金額別企業規模

- 大企業・超大企業

- 金額別

- 中小企業

- 金額別

- 企業紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録