調査レポート

調査レポート | • レポートコード:SRSC3488DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

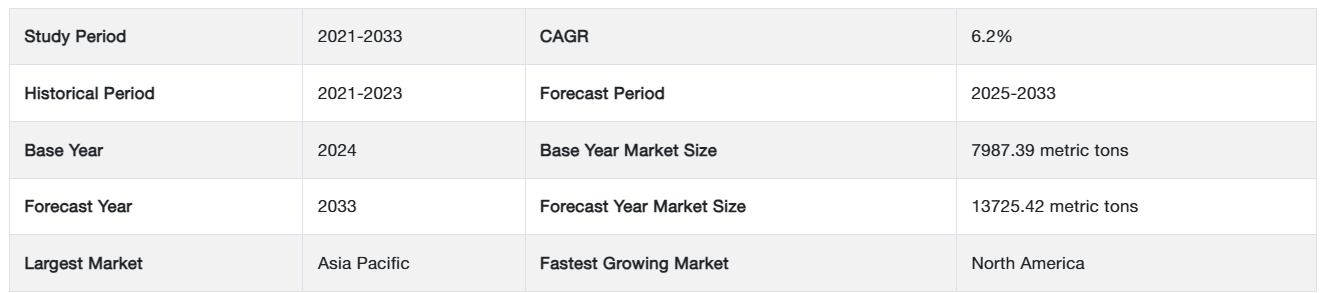

ビスフェノールA(BPA)のサイズの総対象市場(TAM)は、2024年には7987.39メートルトンと評価されました。2025年には8482.61トン、2033年には13725.42トンに達すると予測されており、予測期間(2025~2033年)中のCAGRは6.2%で成長すると見込まれています。

化学物質ビスフェノールA(BPA)の大規模生産は、主にポリカーボネートプラスチックの製造を目的としています。これは、飛散防止窓、眼鏡、水筒、一部の金属製食品缶、ボトルのキャップ、水道管のコーティング剤として使用されるエポキシ樹脂など、多くの製品に含まれています。ほとんどの人々の食習慣が、BPAにさらされる主な原因となっています。空気、ほこり、水など、他の潜在的な曝露源も存在しますが、BPAへの日常的な曝露のほとんどは、食品や飲料によるものです。ビスフェノールAは、缶詰やポリカーボネート製食器、食品保存容器、水筒、哺乳瓶などの消費者向け製品の内部に施された保護用エポキシ樹脂コーティング剤を通じて食品に浸透する可能性があります。

ポリカーボネート樹脂は、ビスフェノールA(BPA)と呼ばれる化学物質を使用して製造されています。哺乳瓶、再利用可能な水筒、食品容器、ピッチャー、食器、その他の保存容器などの硬質プラスチック製品は、ポリカーボネート樹脂でできています。ポリカーボネートプラスチックは、眼鏡レンズ、CD、DVD、コンピュータ、家電製品、スポーツ用安全具など、その他多くの製品にも使用されています。 BPAは主にポリカーボネートプラスチックの製造に使用されますが、他の種類のプラスチックにも含まれる場合があります。 ポリカーボネートプラスチックに対する高い需要と、さまざまな最終消費者産業からのエポキシ樹脂に対する需要の高まりが、ビスフェノールA(BPA)市場を押し上げる主な要因となっています。

レポート目次

ビスフェノールA(BPA)市場成長の要因

ポリカーボネート樹脂の需要

ポリカーボネート樹脂を含むプラスチックは、ビスフェノールAから生成されます。 ポリカーボネートは、その強度と耐久性により、多くの消費者向け電子製品のケースやシェルとして使用されています。 また、その光学的な透明度により、ヘッドライトレンズ、防弾ガラス、キャノピー、その他のものにも使用されています。ポリカーボネート樹脂の製造の仲介として使用される主な製品の種類は、ビスフェノールA(BPA)です。電子機器、家電製品、メガネ、その他の光学機器、医療機器、建築資材、その他多くの最終用途産業が、ポリカーボネート樹脂およびプラスチックの需要を牽引しています。複数のメーカーが、需要の高まりに対応するためにポリカーボネート生産の拡大を計画しています。

2020年には、タイのマプタプット工業団地でCovestro社がポリカーボネートフィルムの新たな生産ラインを稼働させました。この新たな生産能力は、アジア太平洋地域におけるポリカーボネートフィルムの需要の高まりに対応することを目的としたものです。自動車、通信、医療技術、身分証明書などの産業がフィルムを最も多く使用しています。総額1億ユーロを超える投資による今回の拡張は、ポリカーボネートフィルムの生産能力増強を目指す同社の世界的な取り組みの一環です。さらに、工場の拡張により、より高品質な素材の生産が可能になります。その結果、アジア諸国を中心に世界的にポリカーボネートの生産量が増加しているため、予測期間中にビスフェノールA(BPA)の需要も増加する見込みです。

エポキシ樹脂の需要

電気および電子産業におけるエポキシ樹脂の需要拡大により、ビスフェノールA(BPA)の需要も増加しています。電気および機械特性、耐薬品性、高温耐性に優れているため、エポキシ樹脂は電子産業で頻繁に使用されています。エポキシシステムは、積層目的や、さまざまな絶縁材料から高性能の電気および電子部品を製造する目的で使用できます。エポキシ樹脂は、電気部品を汚染物質や湿気、ショートから保護します。一般的なエポキシ樹脂は、空気よりも熱伝導率が高いため、空気よりも効果的に部品の熱を放散し、耐用年数を延ばします。

産業における電子革命の到来、サービス部門の拡大、世界的な新しい家電製品の開発と革新の継続により、電子機器や家電製品の需要は大幅に増加しています。今後予想される期間においても、電子機器の需要は引き続き伸びていくでしょう。世界の電子機器の70%以上がアジア太平洋地域で生産されており、この地域は世界でも有数の製造地域となっています。韓国、日本、中国などの国々では、世界中のさまざまな産業で使用されるさまざまな電気製品や部品が生産されています。インドの自立性を高めることを目的とした「メイク・イン・インディア」などの政府主導のプログラムにより、インドの電気・電子製品は急速に増加すると予想されています。

インド政府は今後数年間で国内でのスマートフォン生産を増やす計画を立てており、サムスンやアップルの委託製造パートナーである16社を含む3社が、総額66億5000万ドルの奨励金を受け取っています。 また、複合材のローターブレードに使用されるエポキシ樹脂にもBPAが使用されています。風力タービンで使用されるエポキシ樹脂の約3分の2がローターブレードに使用されるため、エポキシ樹脂は風力ローターブレードやその他の構造要素の複合材料や接着剤に使用することができます。これらの要因により、電子産業や建築産業などの他の産業からのエポキシ樹脂の需要により、予測期間中にビスフェノールA(BPA)の需要が拡大すると予測されています。

市場抑制要因

ビスフェノールA(BPA)の使用に関する厳しい規制

ポリカーボネートやエポキシ樹脂から作られたプラスチック、レシート、食品包装、その他の消費財は、主に化学物質ビスフェノールA(BPA)を使用しています。ビスフェノールAが人体に及ぼす影響については、多くの議論が交わされています。ビスフェノールAが食品に混入する主な経路は、飲料缶や食品缶の内側コーティングです。食品は、生産、取り扱い、包装、輸送の過程で最も頻繁にBPAに汚染されます。 BPAは食品以外のものからは、食品よりも低い濃度で検出されています。 消費者レポートでは、さまざまな缶詰や飲料から検出されたBPAの濃度が、食品医薬品局(FDA)の「累積暴露1日摂取量」の制限値を超えていることが指摘されています。

さらに、3歳、5歳、7歳といった幼い子供たちが高濃度のBPAにさらされると、後に喘息を発症する可能性があることも判明しました。その結果、米国、カナダ、中国、フランス、ヨーロッパの一部を含む多数の国々で、哺乳瓶へのBPAの使用が禁止されています。カナダでBPAを有害と最初に宣言した国。政府は2008年に、一部のポリカーボネート製ボトルに含まれるプラスチック化学物質であるBPAを含む缶詰や哺乳瓶のコーティングを禁止しました。欧州連合(EU)は、委員会実施規則において、哺乳瓶用プラスチックへのBPA使用禁止を発表しました。これらの規則により、ビスフェノールAの市場成長が制限される可能性があります。

市場機会

ビスフェノールA(BPA)の使用は増加しています

特に食品および飲料産業では、健康への懸念から、多くの家庭用品でBPAの使用が過去10年間で中止されています。 建築業界におけるビスフェノールA(BPA)の用途は拡大しており、火災時に優れた性能を発揮する、新しい多機能難燃性ポリマー複合材料の製造など、数多くの技術革新が実現しています。 建築資材の難燃性は、BPAの使用によって向上します。難燃性ポリマー複合材は、フレキシブルツーリング(RIFT)プロセスにより、ビスフェノールA型エポキシマトリックスの架橋ジグリシジルエーテルを織り込んだ炭素繊維に樹脂を注入することで生成されます。

また、BPAは、歯科用接着剤やシーラント、新生児用保育器、血液透析器、心肺バイパス用機器など、多くの医療用途で使用される多くのポリマーや誘導体にも含まれています。その結果、これらの用途におけるBPAの需要は増加しています。ポリカーボネート、エポキシ樹脂など、多数の用途におけるビスフェノールAの需要の高まりを受け、多数の企業がビスフェノールAの生産能力拡大と投資を計画しています。メーカー各社は、ポリカーボネート生産とエポキシ樹脂の需要の高まりに対応するため、ビスフェノールAの生産能力を増強する意向です。これらの要因により、ビスフェノールA(BPA)市場にはさらなる機会が生まれるでしょう。

地域分析

アジア太平洋地域が地域市場を支配

アジア太平洋地域は、年平均成長率(CAGR)7.11%で増加しながら、地域ビスフェノール-A(BPA)市場を支配すると予測されています。中国は、この地域における重要な株主です。BPAの国内需要は、堅調な建設部門、自動車生産の増加、および拡大する電気・電子部門によって支えられると予想されており、これらはすべて、今後数年間における市場拡大の好材料となります。2019年には建設部門が急速に拡大しましたが、成長は2018年よりも緩やかでした。大幅な景気減速があった際には、建設部門が成長を維持するのに役立ちました。

中国は世界最大の建設市場を有しており、世界の建設投資の20%を占めています。中国は2030年までに13兆米ドル近くを建設に費やすと予測されています。中国国家統計局の報告によると、中国の建設生産高は2010年の9兆6,000億人民元から2019年には24兆8,400億人民元に増加しました。中国は国内航空旅客の主要市場であり、最大の航空機メーカーのひとつでもあります。200社以上の小型航空機部品メーカーを抱え、航空機部品およびアセンブリの製造部門は急速に拡大しています。航空宇宙開発と生産の頂点に達するための最も包括的な取り組みのひとつは、中国の航空宇宙政策に見ることができます。したがって、この地域の国の成長は、現地のビスフェノールA(BPA)市場にプラスの影響をもたらすでしょう。

北米は、年平均成長率(CAGR)6.15%で拡大し、11,274メートルトンのシェアを占めるでしょう。中国に次いで自動車生産量第2位の米国は、ポリカーボネートプラスチックの消費量も地域トップです。ビスフェノールAを使用することでプラスチック製品の耐久性と耐熱性を向上させることができます。そのため、電子部品、子供用玩具、医療機器など、さまざまな用途で広く使用されています。電子産業の急速な技術革新、技術進歩、研究開発活動により、より新しくより高速な電子製品に対する需要も大幅に増加しています。 高級製品の開発に重点が置かれているため、米国では製造施設や開発拠点の数が大幅に増加しています。 予測期間全体を通じて、このことがビスフェノールA市場の成長を後押しすると見込まれています。

セグメント分析

世界のビスフェノールA市場は用途および地域別に分類されます。

用途別では

ポリカーボネート樹脂、エポキシ樹脂、不飽和ポリエステル樹脂、難燃剤、その他の用途に分類されます。ポリカーボネート樹脂セクションは、予測期間全体でCAGR 6.23%で成長し、最も高いシェアを維持するでしょう。ビスフェノールAと塩化カルボニルは界面プロセスで反応し、標準的な最終製品であるポリカーボネートを生成します。 他のすべての用途の中でも、ビスフェノールAの主な市場ニーズはポリカーボネート樹脂(BPA)の使用です。 ポリカーボネート製の飲料ボトルや容器では、ビスフェノールAが構造成分として使用されています。 建築や建設の用途でも、ポリカーボネートが頻繁に使用されています。

予測期間中、ポリカーボネートは従来の素材(ガラスやその他のプラスチックなど)に対する優位性により市場を独占すると見込まれています。また、ポリカーボネートは、自動車産業におけるエネルギー吸収、軽量化、バンパーの衝撃吸収、燃料タンク、シートベルト、エアバッグ、ドアおよびシートアセンブリ、サブシステム、バンパー、ボンネット下の部品、外装トリム、その他さまざまな用途における爆発リスクの抑制を可能にします。

エポキシ樹脂は第2位のシェアを維持するでしょう。最もよく使用されるエポキシは、ビスフェノールA型エピクロロヒドリンをベースとするエポキシ樹脂です。一般的に、活性水素基を持つ化合物はエピクロロヒドリンと反応してエポキシ樹脂を生成し、その後脱ハロゲン化されます。エピクロロヒドリンとビスフェノールAは、ビスフェノールAジグリシジルエーテル(DGEBA)の商業的合成に使用される主な原料です。ビスフェノールをベースとするエポキシ樹脂は、反応中間体、接着剤、電気絶縁材料、コーティング剤など、さまざまな用途に使用されています。さらに、水道管やボトルのキャップ、食品缶詰などの金属製品の内部にもコーティングされています。

ビスフェノールA(BPA)市場における主要企業の一覧

-

- Covestro AG

- Dow

- Hexion

- Kumho P&B Chemicals Inc.

- LG Chem

- Lihuayi Weiyuan Chemical Co. Ltd

- Merck KGaA

- Mitsubishi Chemical Corporation

- Mitsui Chemicals Inc.

- NAN YA PLASTICS Industry Co. Ltd

- Nantong stars synthetic material Ltd

- NIPPON STEEL Chemical & Material Co. Ltd

最近の動向

- 2022年、CovestroはタイのMap Ta Phutに新設した工場で、Vulkollan®の原料であるNaphthylen-Diisocyanate (NDI)の生産を開始しました。この原料のエラストマーは、フォークリフトの車輪、ジェットコースターの車輪、カップリング、シールなど、さまざまな用途で使用されています。

ビスフェノールA(BPA)市場のセグメンテーション

用途別(2021年~2033年)

- ポリカーボネート樹脂

- エポキシ樹脂

- 不飽和ポリエステル樹脂

- 難燃剤

- その他の用途

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

ビスフェノールA(BPA)の世界市場規模分析

- ビスフェノールA(BPA)の世界市場紹介

- 用途別

- 紹介

- 用途別金額別

- ポリカーボネート樹脂

- 金額別

- エポキシ樹脂

- 金額別

- 不飽和ポリエステル樹脂

- 金額別

- 難燃剤

- 金額別

- その他の用途

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項