| • レポートコード:SRMD56275DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

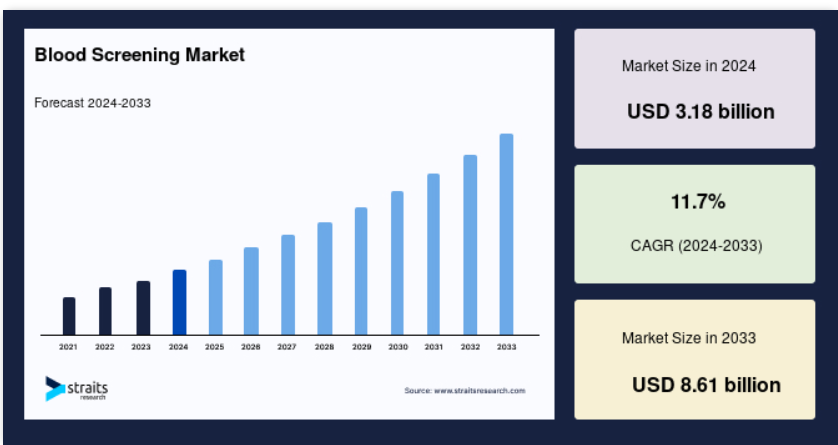

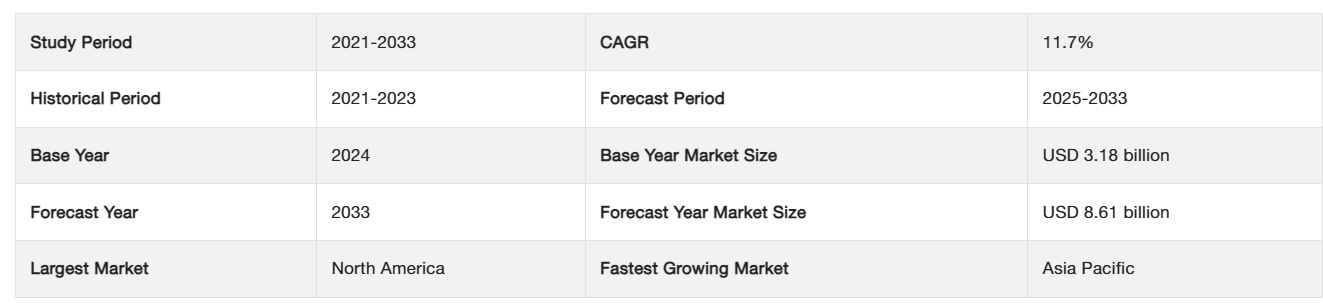

世界の血液スクリーニング市場規模は、2024年には31.8億米ドルと評価され、2025年には35.5億米ドル、2033年には86.1億米ドルに成長すると予測されており、予測期間(2025年~2033年)中のCAGRは11.7%を記録する見通しです。

献血の増加、感染症の発生率の増加、政府の活動はすべて、血液スクリーニング市場のシェア拡大に貢献しています。

血液スクリーニング検査では、感染症、遺伝子疾患、その他の健康問題を発見し特定するためにサンプルを検査します。このスクリーニング検査は、輸血やその他の医療処置に使用する前に、その安全性を保証するために、提供された血液に対して実施されることがよくあります。血液スクリーニング検査では、ウイルス(HIV、B型肝炎、C型肝炎など)、細菌、寄生虫、抗体、特定の疾患に関連する遺伝子マーカーなどの病原体を特定することができます。

レポート目次

世界的な献血の増加、輸血感染症に対する意識の高まり、医療目的の献血の需要増加により、血液スクリーニング産業は大幅な成長が見込まれています。さらに、市場予測では、世界的な献血の増加が市場シェアの成長を促進する主な要因として浮上すると予測されています。さらに、輸血感染症に対する意識の高まりが、血液スクリーニング産業の拡大の主な推進力となっています。

しかし、血液スクリーニング産業は規制の障壁という大きな制約に直面しており、世界市場の機会を制限しています。さらに、規制枠組みの定期的な更新や変更はさらなる障害を生み出し、企業はコンプライアンスを維持するために迅速な適応を余儀なくされます。

主なハイライトトップ3

- 試薬とキットが製品の種類別で市場の最大の収益シェアを占めています。

- 分子検査が技術別で市場を支配しています。

- 病院ベースの研究所がエンドユーザー別で市場に影響を与えています。

血液スクリーニング市場の成長要因

輸血の需要の高まり

慢性疾患、外科手術、外傷の症例が増加しているため、輸血の世界的需要が高まっています。この需要の増加に伴い、献血の安全性と純度を確保するための厳格な血液スクリーニングプロセスが必要となっています。世界保健機関(WHO)によると、非感染性疾患(NCD)または慢性疾患が毎年1790万人の死亡原因となっており、その主な原因は心血管疾患で、悪性腫瘍、慢性呼吸器疾患、糖尿病が続いています。これら4種類の疾患は、早死にした非感染性疾患による死亡例の80%以上を占めています。その結果、これらの疾患の治療には輸血の必要性が高まり、安全で検査済みの血液製剤の需要が高まっています。

さらに、大手術、臓器移植、出産関連処置などの外科的介入中およびその後に、輸血が頻繁に必要となります。世界中で外科的処置の件数が増加しているため、輸血の需要も高まっています。米国では、抜歯や開胸手術を含む約6,400万件の手術が毎年実施されています。米国で最も一般的な手術は虫垂切除術で、急性虫垂炎の治療として盲腸の切除を行います。

さらに、事故や怪我、自然災害による外傷患者には、患者の容態を安定させ、失われた血液量を補うために、輸血を含む迅速な医療処置が必要となることがあります。世界中で外傷による負傷者が増加しており、特に都市部や紛争地域では、救急医療用の血液製剤に対する需要が高まっています。世界保健機関(WHO)によると、負傷による死亡者は毎年世界で440万人に上り、全死亡者の約8%を占めており、その多くが輸血を必要としています。

さらに、医療制度がさまざまな患者層からの需要に対応しようとする中で、血液の安全性を確保するための包括的な血液スクリーニングプロセスと技術は依然として不可欠です。

市場抑制要因

厳格な規制順守

米国のFDAやヨーロッパのEMAなどの規制当局は、血液製剤の安全性と品質を確保するために、綿密な血液スクリーニングの基準と標準を策定しています。これらの法律は、アッセイの検証、品質管理、手順の文書化など、血液スクリーニングに関連する幅広いトピックを取り扱っています。規制順守の取得と維持には、相当な資金と人的資源が必要です。血液スクリーニング施設は、機器の購入、従業員のトレーニング、品質管理システム、および規制関連業務のための予算を確保する必要があります。例えば、Clinical Microbiology誌に掲載された研究によると、献血者スクリーニング研究所でHIVおよびC型肝炎ウイルス(HCV)のスクリーニングに核酸増幅検査(NAT)を実施するための費用は、検査件数やインフラ要件によって異なりますが、1施設あたり160万ドルから330万ドルとなっています。

さらに、血液スクリーニング検査に対する厳しい規制要件は、新規参入者や新技術にとって参入障壁となる可能性があります。新しい血液スクリーニング製品に対する規制当局の承認を求める企業は、前臨床および臨床研究、規制当局への申請、コンプライアンスへの取り組みに多大な時間と費用を費やす必要があります。その結果、小規模な企業は規制環境の把握や大手メーカーとの競争に支援を必要とする可能性があり、イノベーションや市場の多様性が制限される可能性があります。

血液スクリーニング市場の機会

技術の進歩

核酸検査(NAT)、酵素結合免疫吸着測定法(ELISA)、次世代シーケンシング(NGS)などの血液スクリーニング技術の急速な進歩により、特定の血液中の感染性生物や遺伝子マーカーをより正確に検出できる見通しが立っています。自動化、小型化、多重化の進歩により、より迅速で正確な高処理能力のスクリーニングが可能になり、血液スクリーニング業務の効率が向上しています。

同様に、NATは、標準的な血清学的処置よりも感度と特異性の高い、献血サンプル中のウイルス核酸の直接検出を可能にすることで、血液スクリーニングを大きく変えました。例えば、NATは感染初期のウイルスRNAまたはDNAの検出を可能にし、感染から検出までの時間を短縮します。この方法は、HIV、B型およびC型肝炎ウイルス、西ナイルウイルスに対する献血のスクリーニングに一般的に使用されています。スウェーデンでは、HIV、B型肝炎ウイルス(HBV)、C型肝炎ウイルス(HCV)の献血者スクリーニングに核酸増幅検査(NAT)を使用した場合の費用は、ウイルス感染を回避するごとに1億1000万スウェーデン・クローネ(1270万米ドル)になると予測されています。 また、1QALY当たりの費用は2200万スウェーデン・クローネ(270万米ドル)です。

今後、NGS技術は遺伝物質のハイスループットシーケンスを可能にし、ウイルス検出、微生物の同定、血液型分類などの血液スクリーニング用途に価値あるツールとなります。NGSベースのアッセイは多重化機能を備えており、1回の検査で多数の病原体や遺伝子マーカーを同時にスクリーニングすることができます。例えば、NGSはウイルスの変異を正確に特定し、新たな病原体を検出して、血液媒介疾患を記述するために使用することができます。

地域別分析

北米:CAGR 7.3%の主要地域

北米は世界最大の市場シェアを占めており、予測期間にわたってCAGR 7.3%で成長すると推定されています。北米市場は予測期間全体を通して大幅に成長しました。この地域の優位性は、献血者の増加、血液スクリーニング手順の広範な使用、および患者負担の軽減によるものです。さらに、この地域が世界市場で重要な位置を占めているのは、血液の安全性に関する高い公共意識によるものです。例えば、米国赤十字社は、米国では毎年約680万人が献血を行っていると推定しています。

また、米国癌学会によると、米国だけで2022年には約191万8030件のがん新規症例と60万9360件のがん死亡が見込まれています。米国では毎年680万人が献血を行っています。これらの要素が米国の持続的な優位性の維持に貢献するでしょう。さらに、この分野における急速な研究スピードに追いつくために、規制および償還の状況は常に変化しています。また、FDAはNGSのための新たな規制政策を策定しており、これにより、検査の革新性を高めつつ、これらの検査で生成されたデータの正確性と信頼性を確保することが期待されています。

アジア太平洋地域:7.6%のCAGRで成長する地域

アジア太平洋地域は、予測期間にわたって7.6%のCAGRを示すと予測されています。アジア太平洋市場は予測期間にわたって増加すると予測されています。新興地域における主要企業の投資の増加、規制当局による承認の見込み、患者の支払い能力の改善により、予測期間全体にわたってアジア太平洋地域における血液スクリーニングの需要が促進される可能性が高いです。さらに、アジア太平洋地域における主な貢献国には、中国、日本、インド、シンガポール、オーストラリアが含まれます。2020年には、インドの献血者数は1,270万人に達すると予想されていますが、中国では1,550万人です。

さらに、インドの市場は、規制制限がより柔軟で、ほとんどの機器や材料がさまざまな国から輸入されているため、中国や日本などの他のアジア太平洋諸国とは異なります。国内および海外の企業による支出の増加により、その市場は大幅に拡大すると予測されており、これにより、より安価で効果的な検査の提供が可能になります。インドでは臨床検査室や病院のネットワークが十分に整備されているため、血液スクリーニング技術の導入が加速しています。

ヨーロッパは大きな市場シェアを占めています。ヨーロッパ市場に先進技術を搭載した新システムが導入されることで、予測期間全体を通してスクリーニングシステムの需要が押し上げられると予想されます。例えば、2019年12月には、F. ホフマン・ラ・ロシュがヨーロッパで献血者スクリーニング用のcobas Zikaテストを導入しました。

さらに、2022年には、すべての献血者に対するNAATスクリーニングの義務化という法規制上の必要性により、NAAT技術が市場を独占しました。ドイツの医療規制当局であるPaul-Ehrlich-Institutは、すべての献血者に対してHCVとHIVのNAT検査を義務付けています。

中南米、中東、アフリカでは、これらの地域における広大な未開拓市場が原因で市場シェアが低くなっています。その結果、予測期間全体を通して低いCAGRが予測されています。

血液スクリーニング市場のセグメント分析

製品の種類別

市場はさらに製品の種類別に、機器、試薬、キットに分類されます。 キットおよび試薬のセグメントは世界市場を支配しており、予測期間中もその傾向が続くと見込まれています。 試薬およびキットは、血液サンプル中の特定の分析物、病原体、またはバイオマーカーを検出および特定するために血液スクリーニング検査で使用される必要な消耗品および生化学物質です。酵素、抗体、プローブ、基質、緩衝液、その他の化学物質は、さまざまなスクリーニング手順で使用される一般的な試薬です。キットには、包装済みの試薬、コントロール、キャリブレーター、アッセイ構成要素、および使用説明書が含まれる場合があります。酵素結合免疫吸着測定法(ELISA)、核酸増幅検査(NAAT)、免疫蛍光測定法(IFA)などの特殊なスクリーニングアッセイを実行するための、簡単かつ標準化された方法を提供します。

さらに、試薬およびキットは検査の感度、特異性、信頼性を確保し、血液スクリーニング研究所における正確で再現性のある結果を可能にします。このセグメントの優位性は、キットおよび試薬の低価格と可搬性に関連しており、小規模および遠隔地の血液銀行における効率的な血液スクリーニングを可能にします。

機器は、さまざまなスクリーニング検査およびプロセスを実施するために必要なハードウェアおよび装置です。これらの機器には、自動分析装置、核酸増幅システム、フローサイトメーター、ロボット式液体処理システムなど、さまざまな技術が含まれます。機器は、サンプル処理、アッセイの準備、結果の解釈、データ分析に不可欠です。機器は、ワークフローの効率を最大限に高め、アッセイの正確性と再現性を確保し、大量スクリーニング施設の処理能力要件を満たすことを目的としています。機器には、血液スクリーニングシステムの性能と容量を向上させる自動化、ロボット、多重化などの高度な技術が含まれる場合があります。

技術別

市場は、分子検査と血清学検査に細分化されています。分子検査が世界市場を支配しています。分子アッセイは核酸増幅検査(NAAT)とも呼ばれ、血液サンプル中の感染病原体に関連するDNAやRNAなどの特定の核酸配列を検出します。これらの検査では、ポリメラーゼ連鎖反応(PCR)、リアルタイムPCR、核酸ハイブリダイゼーション、シーケンスなどの技術を使用して、標的配列を増幅し、高感度かつ高特異的に検出します。分子検査では、HIV、B型およびC型肝炎、サイトメガロウイルス(CMV)、ヒトパピローマウイルス(HPV)などのウイルス感染を検出するのが一般的です。 特に、早期診断、ウイルス量のモニタリング、無症候性キャリアのスクリーニングに有用であり、これらはすべて血液の安全性と輸血結果の向上に役立ちます。

さらに、血液サンプル中のウイルス核酸を検出する核酸増幅検査(NAT)の感度の高さが、その優位性を支えています。 また、NAT検査はHIV、HBV、HCVウイルスの早期発見に臨床的に成功しており、そのため世界中の臨床検査室で普及が進んでいます。

また、血清学検査(免疫測定法とも呼ばれる)は、特定の微生物への感染に反応して免疫システムが作り出す抗体または抗原を特定します。これらの検査は、抗体と抗原の結合による相互作用を利用して、比色分析、蛍光分析、または化学発光のような目に見えるシグナルを生成します。血清学検査は、HIV、肝炎、梅毒、マラリアなどの感染症のスクリーニングに頻繁に使用されます。感染または感染因子由来の抗原に反応して生成された抗体を特定します。

用途別

用途別に市場を分類すると、独立臨床検査機関と病院内検査機関に分けることができます。 病院内検査機関は、輸血の頻度が高まるにつれ、市場シェアを獲得していくと予想されます。 病院内検査機関は、入院患者、外来患者、救急外来患者に診断検査サービスを提供する医療機関の重要な構成要素です。 これらの検査機関は、病院、医療機関、または医療システムと連携していることが多く、病理医、検査室長、その他の医療専門家が監督しています。医師、専門家、その他の医療従事者の臨床ニーズに応えるため、病院内の検査室では、通常の検査、診断検査、特殊検査を含む、幅広い血液スクリーニング検査を提供しています。

さらに、輸血やスクリーニングのプロセスを円滑化し、患者の転帰の改善、コスト削減、血液の節約を目的として、世界中のいくつかの病院では、さまざまな患者血液管理システムを構築しています。その結果、このような病院の活動は、予測期間中のセグメントの成長を後押しする可能性が高いです。

独立系臨床検査機関は、診断検査サービスを提供する民間施設であり、病院や医療機関から独立して運営されています。これらの検査機関は、医療従事者、患者、顧客に対して、分子、血清学、その他の専門アッセイなど、さまざまな血液スクリーニング検査を提供することがあります。独立系臨床検査機関は検査サービスに対して料金を請求し、診療所、クリニック、長期療養施設、産業保健センターなど、多くの顧客にサービスを提供しています。

血液スクリーニング市場における主要企業の一覧

-

- Abbott

- Danaher Corporation (Beckman Coulter)

- Becton Dickinson and Company

- Bio-Rad Laboratories, Inc.

- Hoffman-La Roche Ltd.

- Grifols, S.A.

- Ortho-Clinical Diagnostics, Inc.

- Siemens Healthcare GmbH

- Thermo Fisher Scientific, Inc.

- SOFINA s.a (Biomerieux)

最近の動向

- 2024年4月 – 米国食品医薬品局(FDA)は、アボット社のi-STAT TBIカートリッジを全血での使用を認可し、これにより医師はベッドサイドで脳震盪が疑われる患者を検査し、15分で検査室レベルの結果を得ることが可能になりました。 以前は、TBI評価技術は血漿または血清での使用のみが承認されており、処理と検査のためにサンプルを検査室に送る必要がありました。

- 2024年2月 – ダナハーは、初期の薬剤開発における患者の安全性向上を目的としたシンシナティ小児病院医療センターとの提携を発表しました。

血液スクリーニング市場のセグメント別

技術別(2021年~2033年)

- 核酸増幅検査(NAT)

- ELISA

- 化学発光免疫測定法(CLIAおよびEIA)

- 次世代シーケンシング(NGS)

- ウェスタンブロッティング(WB)

製品別(2021年~2033年)

- 試薬

- 機器

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル血液スクリーニング市場規模分析

- グローバル血液スクリーニング市場概要

- 技術別

- 概要

- 技術別金額別

- 核酸増幅検査(NAT)

- 金額別

- ELISA

- 金額別

- 化学発光免疫測定法(CLIAおよびEIA)

- 金額別

- 次世代シーケンシング(NGS)

- 金額別

- ウェスタンブロッティング(WB)

- 金額別

- 概要

- 製品別

- 導入

- 製品別

- 試薬

- 金額別

- 機器

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項