| • レポートコード:SRHI1490DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

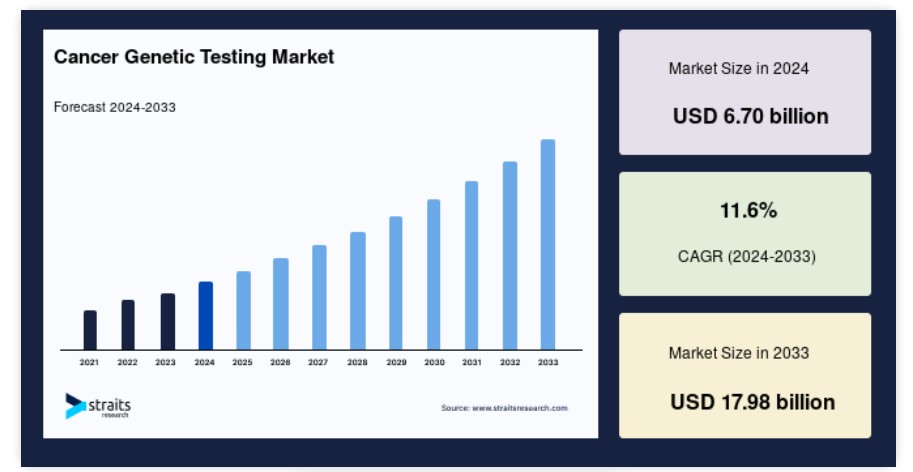

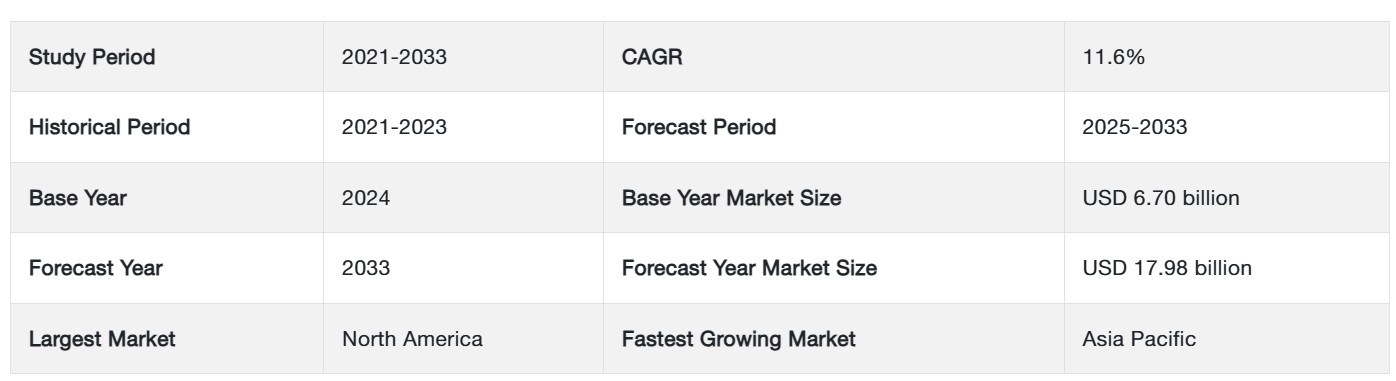

世界の癌遺伝子検査市場規模は、2024年には67億米ドルと評価され、2025年には74億7000万米ドル、2033年には179億8000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは11.6%で成長すると予測されています。乳がんおよび肺がんの発生率上昇が、予測期間におけるがん遺伝子検査市場シェアの増加を牽引する主な要因となっています。

がん遺伝子検査では、特定のがんに対する感受性を示す可能性がある変異や変化を検出するために、個人の遺伝物質を検査します。このような検査は、がん発生の可能性の評価、個別化された治療戦略の策定、および適時の特定を可能にします。市場動向は、がんの遺伝子配列との相関関係を研究する遺伝子検査の研究開発への重点化、遺伝性がんの増加、DNA検査キットの需要増加に起因しています。しかし、がん診断に関する厳格な規制が市場拡大の妨げとなる可能性があります。

主なハイライトトップ3

種類別では、分子検査が市場で最大のシェアを占めています。

用途別では、乳がんが市場で最大の収益シェアを生み出しています。

病院およびクリニックが市場の主要なエンドユーザーです。

癌遺伝子検査市場の成長要因

癌罹患率の上昇

癌罹患率の世界的増加は、癌遺伝子検査の実施の主な推進要因となっています。癌の発生率が世界的に上昇するにつれ、早期発見と個別化治療計画を可能にする信頼性の高いスクリーニングとリスク評価技術に対する需要が高まっています。例えば、米国では2023年に1,958,310件のがん新規症例と609,820件のがん死亡が予測されています。2023年には、世界中で約960万~1,000万人ががんで死亡すると予測されています。これは、毎日約26,300人ががんで死亡している計算になります。この統計は、この状況の深刻さと緊急性を十分に示しています。

- 国際がん研究機関(IARC)は、今後数十年で世界のがん負担が劇的に増加すると予測しています。世界のがん負担は2040年までに約3,000万人に達すると見込まれており、増加率が最も高いのは低中所得国です。乳がんなどの一般的な種類のがんを含め、がんの発生率が上昇していることから、効果的ながん予防、早期発見、治療の必要性が非常に高まっていることが浮き彫りになっています。特定のがんにかかりやすい個人の特定には、遺伝子検査が不可欠であり、それにより個々人に適したスクリーニングや予防措置が可能になります。

さらに、がんの発生率が上昇するにつれ、がん遺伝子検査市場の需要も増加しています。特にがんの家族歴やその他のリスク要因を持つ人々を中心に、自身の疾患に対する感受性を判断するために遺伝子検査サービスを求める人が増えています。この需要の高まりにより、検査方法の進歩、利用しやすさ、遺伝子に関する知見に基づく標的治療薬の開発が促進されています。

市場抑制要因

高額な費用と手頃な価格

遺伝子検査の費用、特に包括的なパネルや最新技術を用いた検査の費用は、一般的に利用するには大きな障壁となります。 徹底的な遺伝子検査では、全ゲノムまたは特定の遺伝子パネルの配列決定が必要となることが多く、時間と費用がかかります。 特に適切な医療保険や財源を必要とする人々にとっては、手頃な価格であるかどうかが遺伝子検査サービスへのアクセスを制限する要因となる可能性があります。遺伝子検査の費用は、その複雑さや種類によって、100ドルから1万ドル以上と幅があります。 費用は、実施する検査の種類や、本人および家族の病歴など、いくつかの基準によっても決定されます。

さらに、Journal of Oncology Practice誌に掲載された研究によると、遺伝性がん症候群の遺伝子検査の費用は大きく異なります。報告によると、マルチ遺伝子パネル検査の費用は数百ドルから数千ドルに上ります。 こうした検査にかかる費用の負担は、特に十分な保険の適用を受けられない人々にとっては、検査の受診を制限する可能性があります。 過剰な検査費用がもたらす影響は2つあります。 まず、遺伝子検査を受けることを妨げ、遺伝性のがんリスクを特定する能力を低下させる可能性があります。 また、経済的に余裕のない人々はこうした高度な遺伝子検査を受けることが難しいため、医療格差を拡大させる可能性があります。

市場機会

腫瘍学の診療と医療システムとの統合

がん遺伝子検査を標準的な腫瘍学の診療と大規模な医療システムに統合することは、患者ケアの改善と検査プロセスの合理化に絶好の機会をもたらします。この統合により、遺伝情報が治療方針の決定とリスク評価にシームレスに組み込まれることが確実になります。

- Journal of Clinical Oncology誌に掲載された研究では、標準的な腫瘍学治療に生殖細胞系列遺伝子検査を導入した場合の影響について調査しました。この研究では、腫瘍学環境で日常的に遺伝子検査を導入することで、遺伝性のがん疾患の検出率が向上することが分かりました。この研究では、評価対象となった患者の19.3%に有害な生殖細胞系列変異が認められたことが分かり、標準的な腫瘍学診療に遺伝子検査を導入することの重要性を強調しています。

しかし、患者への情報提供と遺伝子検査の実施可能性の改善は、現代の腫瘍内科治療に遺伝学を組み込むための第一歩です。ガーバー博士は、2023年6月に『Journal of the American Medical Association(JAMA)』誌に掲載された研究に注目しました。この研究では、100万人以上の癌患者のうち、診断から2年以内に生殖細胞系列遺伝子検査(遺伝子検査)を受けたのはわずか6.8%であったことが明らかになりました。

腫瘍学の診療に遺伝子検査を取り入れることで、遺伝情報が患者ケアに不可欠なものとなることが確実になります。腫瘍医は、このデータを使用して治療方針を決定し、遺伝性悪性腫瘍のリスクが高い患者を特定し、適切な予防措置を提案することができます。このシームレスな連携により、より完全で個別化されたがん治療アプローチを提供することができます。

地域別洞察

北米:CAGR 11.8%の支配的な地域

北米は世界のがん遺伝子検査市場で最も大きなシェアを占めており、予測期間中に年平均成長率11.8%で成長すると推定されています。米国は国家レベルでより多くの収益を生み出すと予測されています。2022年1月には、米国のがん生存者数は約1,810万人に達し、総人口の約5.4%を占めると予測されています。さらに、がん克服者の数は2030年までに2,220万人に達すると予測されています。高度ながん治療法の選択肢の利用が増加していることと、がんの罹患率が上昇していることが相まって、北米市場の拡大を推進する重要な要因となっています。

さらに、2020年8月には、ダナファーバーがん研究所がBRCA変異に関連する悪性腫瘍を予防するためのBRCAおよび関連遺伝子センターを設立しました。その結果、米国食品医薬品局(FDA)による製品承認の増加、および革新的な遺伝子検査製品の導入に注力する有力企業の存在により、市場は拡大しています。連邦政府による疾患啓発イニシアティブ、有利な償還政策、患者ケアの改善に対する需要の増加、技術の進歩、確立された医療インフラ、および高齢者人口の増加など、さまざまな要因が北米地域における市場成長を促進しています。

アジア太平洋地域:最も高いCAGRを記録する最も急速に成長する地域

アジア太平洋地域は予測期間にわたって12.3%のCAGRを示すと予測されています。アジア太平洋地域は予測期間にわたって最も急速な成長を遂げると予測されています。中国における肺がんの発生率は急激な増加を見せています。同国における肺がんの発生率上昇の主な要因は、受動喫煙です。Journal of Thoracic Oncology誌は、肺がんが全がん診断の20%を占めていると報告しています。そのため、この地域ではがんを特にターゲットとした遺伝子検査サービスのニーズが高まっています。

さらに、同国の政府は体系的ながん予防・発見プログラムの確立を優先的に実施しています。人口増加に伴い、がんの診断を受ける可能性も徐々に高まっています。また、ほとんどの人は定期的な検査を受ける傾向があります。そのため、がんを明確にターゲットとした遺伝子検査プログラムへの依存が高まっています。

ヨーロッパのがん遺伝子検査業界は、遺伝子技術の進歩、がん発生率の上昇、そして個別化医療に対する認識の高まりにより、大幅な拡大を続けています。 さまざまな種類のがんに対する遺伝子検査は、この地域で広く受け入れられており、診断、治療法の選択、リスク評価の方法の向上につながっています。 2023年のEU-27におけるがんによる死亡者数は1,261,990人と予測されています。年齢調整死亡率(ASR)は男性で6.5%、女性で3.7%減少しています。

さらに、2021年に開始された欧州の「Beating Cancer Plan(がん克服計画)」は、欧州連合(EU)域内でのがんの予防、治療、ケアの向上を目指しています。この計画は、特にがん遺伝学をターゲットとした欧州連合の活動を網羅しています。この研究の目的は、がん発症に対する個人の遺伝的影響を特定することです。さらに、がんの原因となる可能性のあるウイルス感染症を効果的に予防できる2つの重要なワクチン接種率の向上も目指しています。対象となるワクチンは、ヒトパピローマウイルス(HPV)とB型肝炎ウイルス(HBV)です。

がん遺伝子検査市場のセグメンテーション分析

種類別

市場はさらに、細胞遺伝学的検査/染色体分析、生化学的検査、分子検査、DNAシークエンシングに細分化されます。市場で最大のシェアを占めているのは分子検査です。分子検査とは、DNAやRNAなどの核酸の構造や機能を調べる一連の技術を指します。分子レベルの検査では、正確な遺伝子変異、変化、または異常を特定することができます。分子診断では、ポリメラーゼ連鎖反応(PCR)、定量的PCR(qPCR)、逆転写PCR(RT-PCR)が広く用いられています。分子検査は、遺伝性疾患、感染症、および癌に関連する遺伝子マーカーの特定に不可欠です。 遺伝物質の包括的な理解を可能にし、正確な診断と個別化された治療戦略の策定を促進します。

生化学検査では、タンパク質、酵素、または代謝産物を検査し、それらのレベルや活性を評価することで、遺伝性異常の可能性について洞察を得ることができます。 このような検査は、特定の疾患に関連する特定のバイオマーカーを定量化するために、血液や尿のサンプルを分析することが多いです。血液中の特定の酵素の濃度を測定することで、フェニルケトン尿症(PKU)などの代謝性疾患の診断に役立てることができます。生化学検査は、体内の生化学的機能成分を評価し、潜在的な遺伝性疾患を示す異常を検出するのに有益です。

用途別

市場は、肺がん、子宮頸がん、卵巣がん、前立腺がん、乳がん、子宮がんに分類されます。乳がんは市場で最も高い収益シェアを占めています。乳がんの遺伝子検査では、乳がんを発症する可能性を大幅に高めるBRCA1やBRCA2などの遺伝子における異常を調べます。乳がんの感受性に関連するその他の遺伝的変数も評価される場合があります。米国国立乳がん研究所によると、乳がんは2023年には米国で最も一般的ながんになると予測されており、その新規症例数は約300,590例と推定されています。これは、2023年に新たに女性ががんと診断される症例の約30%を占めることになります。乳がんにおける遺伝子異常を検出することでリスクを評価し、遺伝的リスク要因を持つ患者に対しては、カスタマイズされたスクリーニング、予防措置、治療方法の選択が可能になります。

肺がんの遺伝子検査では、肺悪性腫瘍の形成と進行に関連する特有の先天性異常を検査します。通常、EGFR(上皮成長因子受容体)遺伝子の突然変異を評価し、標的薬を使用する治療法を選択します。Cancer.orgは、2023年には約238,340人が肺がんと診断され、約127,070人がこの病気で命を落とすだろうと予測しています。肺がんの診断の約20%は喫煙歴のない人に起因しており、2023年には約47,660人の非喫煙者が肺がんと診断されると予測されています。

流通チャネル別

市場は、病院、クリニック、臨床検査室に細分化されています。病院とクリニックが市場の主要なエンドユーザーです。遺伝子検査サービスは病院やクリニックで広く利用されており、医療従事者は患者ケアの一環として検査を依頼し実施することができます。病院やクリニックは、特にこれらの検査がより幅広いヘルスケアサービスに組み込まれている場合、個人に遺伝子検査を提供する上で重要な役割を果たしています。医療施設における遺伝子検査は、一般的に遺伝カウンセラー、腫瘍医、その他の専門家からなる学際的なチームによって実施されます。このような環境における遺伝子検査の結果は、患者の治療計画やリスク評価について、十分な情報を得た上での意思決定を支援します。遺伝子検査を病院や診療所に統合することで、この検査を通常の医療ケアにスムーズかつ容易に組み込むことができます。これにより、遺伝カウンセラーとその他の医療従事者との協力体制が促進され、総合的な患者ケアが可能になります。

臨床検査室は、さまざまな遺伝子検査を実施するのに必要なリソースを備えた専門施設として機能するため、遺伝子検査市場において不可欠な存在です。臨床検査室はサンプルを受け取り、検査を実施し、医療従事者と患者が共有できる総合的なレポートを提供します。臨床検査室における遺伝子検査には、PCR(ポリメラーゼ連鎖反応)やDNAシークエンシングなどの高度な技術を応用して遺伝物質を検査することが含まれます。これらの検査室は、がん遺伝子検査や出生前スクリーニングなど、特定の遺伝子検査カテゴリーに重点的に取り組むこともあります。

癌遺伝子検査市場における主要企業の一覧

- Hoffmann-La Roche Ltd

- QIAGEN N.V.

- Myriad Genetics, Inc.

- Abbott

- ThermoFisher Scientific, Inc.

- Illumina, Inc.

- Bio-Rad Laboratories, Inc

- Danaher

- PerkinElmer

- Agilent Technologies, Inc

- Quest Diagnostics

- Luminex Corporation

最近の動向

- 2024年1月- 欧州委員会はロシュのTecentriq SCを承認し、欧州連合(EU)における多数の癌に対するPD-(L)1癌免疫療法の最初の皮下注射となりました。

- 2024年1月- QIAGEN Digital Insightsは、体細胞癌を検出するための非常に効率的な次世代シーケンシング(NGS)分析方法を発表しました。

- 2024年2月 – Myriad GeneticsがIntermountain Precision GenomicsからPrecise Tumor、Precise Liquid、Laboratoryを買収。

癌遺伝子検査市場のセグメンテーション

種類別(2021年~2033年)

- 細胞遺伝学的検査/染色体分析

- 生化学的検査

- 分子検査

- DNAシークエンシング

用途別(2021年~2033年)

- 肺癌

- 子宮頸癌

- 卵巣がん

- 前立腺がん

- 乳がん

- 子宮がん

エンドユーザー別(2021年~2033年)

- 病院およびクリニック

- 臨床検査ラボ

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のがん遺伝子検査市場規模の分析

- 世界のがん遺伝子検査市場の紹介

- 種類別

- 紹介

- 種類別金額別

- 細胞遺伝学検査/染色体分析

- 金額別

- 生化学検査

- 金額別

- 分子検査

- 金額別

- DNAシークエンシング

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 肺がん

- 金額別

- 子宮頸がん

- 金額別

- 卵巣がん

- 金額別

- 前立腺がん

- 金額別

- 乳がん

- 金額別

- 子宮がん

- 金額別

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 病院およびクリニック

- 金額別

- 臨床検査室

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項