| • レポートコード:250199691 • 出版社/出版日:Bonafide Research / 2025年2月 • レポート形態:英文、PDF、185ページ • 納品方法:Eメール • 産業分類:化学・材料 |

| Single User(1名様閲覧用、印刷不可) | ¥712,800 (USD4,950) | ▷ お問い合わせ |

| Corporate License(閲覧人数無制限、印刷可) | ¥1,000,800 (USD6,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

炭素鋼市場は、初期の冶金学上の発見から、今日では数多くの産業で広く使用されるようになったという進化の歴史に根ざした、豊かな広範な歴史を持っています。鉄と炭素の合金である炭素鋼は、耐久性、強度、汎用性に優れていることで知られ、建築用梁から自動車部品まで、あらゆる製造に最適な素材です。

炭素鋼の起源は鉄器時代にまで遡りますが、大量生産が本格化したのは19世紀の産業革命以降のことです。 低コスト、加工の容易さ、強度といった特性により、炭素鋼の需要は世界的に急増しています。炭素鋼は用途に合わせて調整することができ、炭素含有量に基づいてさまざまな等級を提供しています。汎用向けの低炭素鋼から、切削工具やスプリングなどの特殊用途向けの炭素含有量の高い高炭素鋼まであります。この適応性により、炭素鋼はインフラ開発などの産業における主要材料となっています。インフラ開発では、梁や柱などの構造部品に使用されています。

また、自動車産業では、高い強度と軽量性を両立する部品に使用されています。炭素鋼市場を取り巻く規制の枠組みは、環境問題、労働法、製品規格の影響を受けています。ASTM(米国材料試験協会)やISO(国際標準化機構)などのさまざまな国際規格が、炭素鋼製品の品質と性能特性を規定しています。これらの規制により、地域を問わず鋼製品の安定性と信頼性が確保されています。さらに、業界には二酸化炭素排出量を削減するよう圧力が強まっています。鉄鋼生産は大量の排出物を伴うプロセスであり、地球規模での気候変動への意識が高まるにつれ、より持続可能な生産方法へのシフトが進んでいます。多くの国々では、二酸化炭素排出量の削減を義務付けるより厳しい環境規制が実施されており、鉄鋼生産者に対してより環境にやさしい技術の採用を迫っています。

レポート目次

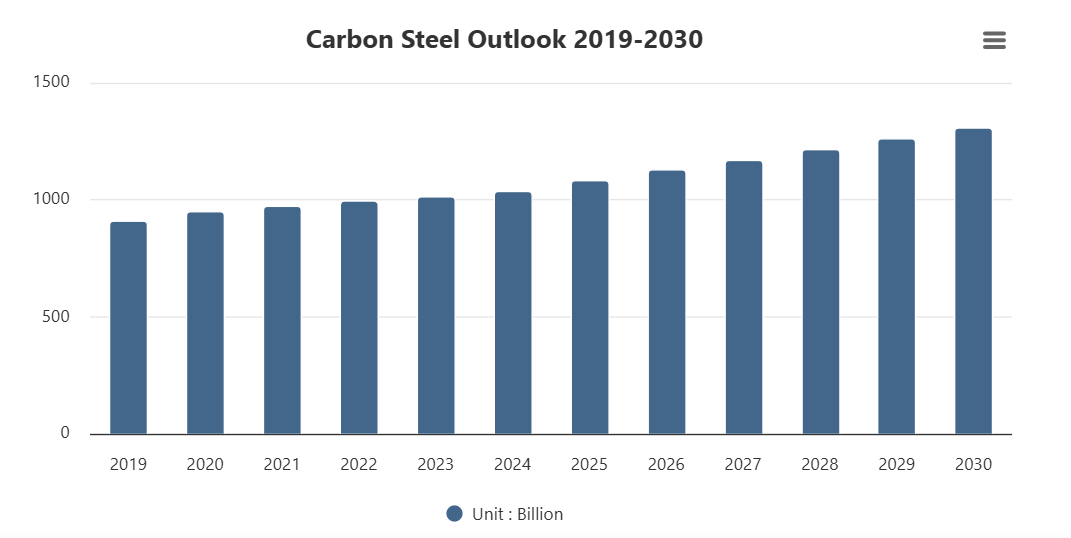

Bonafide Researchが発行した調査レポート「Global Carbon Steel Market Outlook, 2030」によると、世界の炭素鋼市場は2024年に1035.02億米ドル以上の価値があり、 2024年には1035.02億米ドル以上に達し、2025年から2030年の年間平均成長率(CAGR)は4.04%で、2030年には13061.4億米ドル以上の市場規模に達すると予測されています。需要は主に、大規模なインフラプロジェクト、成長する自動車産業、機械や設備における高強度素材の需要を支える耐久性とコスト効率の高い素材の必要性によって牽引されています。新興経済圏、特にアジア太平洋地域では、都市化と工業化が橋梁、ビル、交通網の建設増加につながり、市場は堅調な成長を見せています。先進地域でも、老朽化したインフラの近代化や再生可能エネルギーシステムへの投資などの取り組みにより、堅調な需要が続いています。こうした需要に応えるため、市場の主要企業は生産能力を大幅に拡大し、新製品を開発し、製造工程を革新することで、多様な顧客ニーズに対応しています。炭素鋼の製造における革新により、強度、耐食性、成形性を向上させた新しい鋼種が開発されています。例えば、炭素鋼と合金成分の利点を組み合わせた高強度低合金(HSLA)鋼は、軽量化と燃費向上が重要な検討事項となる自動車用途での需要が高まっています。さらに、炭素鋼メーカーは、生産品質の向上、廃棄物の削減、サプライチェーンの最適化を目的として、自動化、3Dプリンティング、人工知能などの先進的な製造技術を導入するケースが増えています。水素ベースの還元方法や電気アーク炉などの「グリーン・スチール」技術の革新は勢いを増しており、これらのプロセスは従来の溶鉱炉と比較して温室効果ガスの排出量が大幅に少ないという利点があります。さらに、多くの鉄鋼メーカーは、生産におけるリサイクル金属スクラップの利用を模索しており、これにより、原材料の新規調達の必要性が減り、環境への影響も削減されます。これらの革新は、より厳しい規制要件を満たすのに役立つだけでなく、環境に配慮した製品に対する消費者からの高まりつつある需要にも応えるものです。

市場のダイナミクス

市場の推進要因

• 建設およびインフラ開発の需要増大:世界の建設およびインフラ部門の成長は、炭素鋼市場の主な推進要因となっています。特に中国、インド、東南アジアなどの新興経済圏における都市化の加速に伴い、住宅、商業、産業用ビル、および道路、橋、鉄道などの交通インフラの建設が大幅に増加しています。強度、コスト効率、汎用性で知られる炭素鋼は、構造部品、梁、柱、補強材の製造に広く使用されています。

• 自動車産業と製造業の成長:自動車産業は炭素鋼の最大の消費者の一つであり、軽量かつ高強度という特性から、ボディパネル、シャーシ、構造部品などの部品に炭素鋼が使用されています。特に新興市場における自動車の需要増加は、炭素鋼の需要を後押しし続けています。 自動車用途に加え、炭素鋼は機械、産業用機器、工具の製造にも不可欠です。 工業生産が拡大し、新たな機械や機器が開発されるにつれ、炭素鋼の需要は引き続き高い水準を維持するでしょう。

市場の課題

環境規制と持続可能性へのプレッシャー: 世界的な炭素鋼市場が直面する最も大きな課題のひとつは、鉄鋼生産が環境に与える影響です。 高炉法などの従来の炭素鋼生産方法は、大量のエネルギーを消費し、大量の二酸化炭素排出を伴います。 気候変動への懸念が強まるにつれ、世界各国の政府はより厳しい環境規制や排出基準を課しています。 例えば、欧州連合(EU)は炭素税や排出量上限を導入し、中国などの国々はよりクリーンな生産方法を推進しています。

原材料価格の変動:炭素鋼市場は、鉄鉱石、石炭、スクラップメタルなどの原材料価格の変動に大きく影響を受けます。 これらの原材料の供給やコストに影響を与えるサプライチェーンの混乱や地政学的な出来事が発生すると、価格が変動する可能性があります。例えば、鉄鉱石の価格は、採掘の混乱、輸出規制、あるいは特に中国のような主要市場からの世界的な需要の変化によって変動します。炭素鋼の生産はこれらの原材料に大きく依存しているため、原材料費が高騰している期間には、メーカーは利益率の低下や生産の遅延のリスクにさらされます。

市場動向

• 環境にやさしく持続可能な鉄鋼生産技術の採用:持続可能性へのシフトは、炭素鋼市場における最も顕著な傾向のひとつです。鉄鋼生産による二酸化炭素排出量の削減に注目が集まっており、環境に配慮した鉄鋼技術の革新が勢いを増しています。その一例が、水素を還元プロセスで使用する技術で、従来の方法と比較して二酸化炭素排出量を大幅に削減できます。アルセロール・ミッタルやSSABなど、数社の大手鉄鋼メーカーは、今後数十年で排出量を実質ゼロにするという目標の一環として、水素ベースの製鉄技術に投資しています。

• 製造における技術的進歩:自動化と先進的な製造技術が炭素鋼の生産方法を大きく変えつつあります。 人工知能(AI)、モノのインターネット(IoT)、機械学習などのデジタル技術の統合により、鉄鋼生産プロセスの効率が改善され、廃棄物が削減され、生産品質が向上しています。 例えば、AI主導の予測保全は、設備故障を事前に予測することで、鉄鋼メーカーが工場のパフォーマンスを最適化し、ダウンタイムを削減するのに役立ちます。

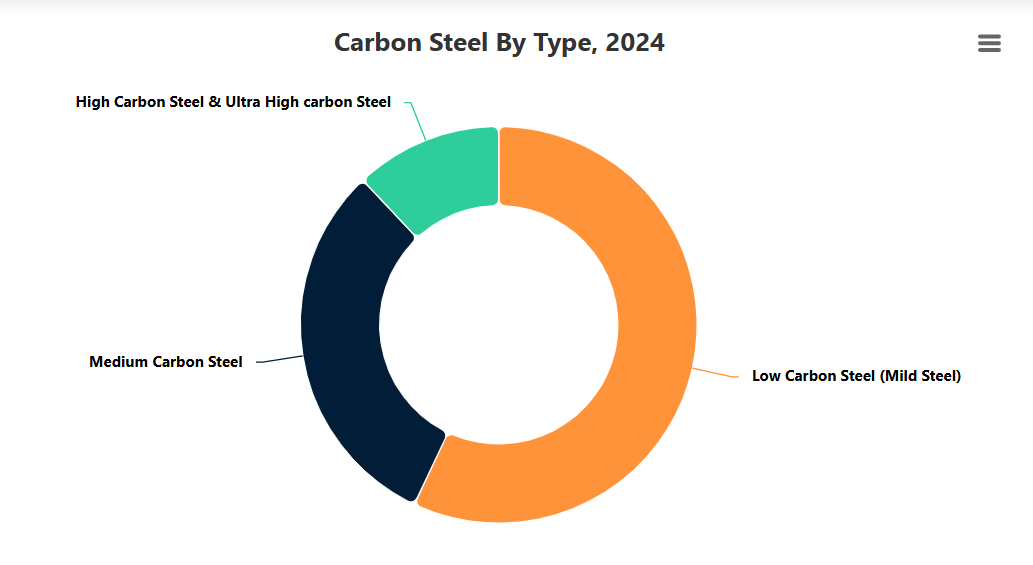

低炭素鋼(軟鋼)は、その汎用性、コスト効率、および建設、自動車、製造など複数の産業における幅広い用途への適合性により、世界の炭素鋼業界をリードしています。

低炭素鋼は、軟鋼とも呼ばれ、幅広い用途に適しているという独自の特性の組み合わせにより、主に世界市場で最も広く使用されている炭素鋼の形態です。炭素鋼業界で優位を占める主な理由のひとつは、高炭素鋼と比較して比較的安価であることです。炭素含有量が低い(通常0.3%未満)ため、製造コストが抑えられ、構造の完全性と強度を維持しながら製造コストを最小限に抑えたいと考えるメーカーや業界にとって非常に魅力的な素材となっています。これらの特性により、容易に成形、溶接、成型が可能となり、自動車や建築業界など高度な加工を必要とする業界にとって理想的な素材となります。例えば、自動車業界では、軟鋼はボディパネル、シャーシ、その他の構造部品の製造に使用されています。軟鋼は加工が容易であるため、複雑な形状に成形することができ、これは自動車生産において非常に重要です。さらに、高温や特別な処置を必要とせずに軟鋼を溶接できるという利点もあり、製造の複雑さやコストを削減できる点も魅力です。同様に、建築分野でも、軟鋼は鉄筋(rebar)、構造用梁、その他、強度と施工のしやすさを兼ね備える必要がある重要な部品に使用されています。中炭素鋼や高炭素鋼ほど強度や耐摩耗性は高くありませんが、極端な硬さや引っ張り強度を必要としない多くの構造用途には十分な強度があります。このため、パイプ、タンク、構造用サポートの製造や、中程度の摩耗や損耗に耐える機械部品に頻繁に使用されています。

建築・建設用途は、炭素鋼の比類ない強度、手頃な価格、汎用性により、世界的な炭素鋼業界をリードしています。

建築・建設業界は炭素鋼の最大の消費者であり、市場での優位性は、炭素鋼が構造用途に提供する特性のユニークな組み合わせによるものです。炭素鋼、特に低炭素鋼(軟鋼)は、重量に対する強度が高く、価格が手頃で加工が容易であることが認められており、これらの特性が、幅広い建設プロジェクトで好まれる材料となっています。これらの特性は、建物の建設、橋梁、道路、その他の重要なインフラストラクチャーにとって不可欠であり、材料の完全性、耐久性、安全性が最も重要視される場所です。 鋼鉄は非常に大きな負荷に耐えることができるため、高層ビルや大型橋梁など、大きな重量を支える必要がある建造物の骨組みや支持構造に最適です。応力下でも変形しにくいという特性と、コンクリートなどの他の素材と比較して相対的に軽量であるという特性を併せ持つことで、エンジニアや建築家はより安全で効率的な構造物を設計することが可能になります。これは、地震多発地帯や異常気象に見舞われる地域では特に重要であり、鋼材の耐久性と柔軟性は建造物の安全性に貢献します。炭素鋼の価格の手頃さも、建設業界で鋼材が圧倒的な優位性を保っている理由として重要な役割を果たしています。鋼材は、比較的低い製造コスト、入手のしやすさ、輸送の容易さにより、費用対効果の高い建築資材です。建設プロジェクト、特に大規模なインフラ開発では、大量の資材が必要となるため、炭素鋼の低コストは、アルミニウムやステンレス鋼などの他の建築資材と比較して魅力的な選択肢となります。鋼材は世界中で大量に生産されているため、価格が安定しており、請負業者や開発業者はプロジェクト予算を効果的に管理することができます。

フラット製品は、その汎用性、自動車、建設、製造などの主要産業における高い需要、およびさまざまな用途の幅広い仕様に対応できる能力により、世界の炭素鋼業界をリードしています。

熱延、冷延、亜鉛メッキ、コーティング剤を施した鋼板などのフラット製品は、炭素鋼の最も重要なカテゴリーのひとつであり、世界市場で大きな需要を生み出しています。これらの製品は、自動車製造から建設、家電製品製造まで、さまざまな業界で必要不可欠であり、その汎用性が業界で優位を占める主な理由となっています。 フラット製品は主に、一貫した平坦な表面を必要とする部品やコンポーネントの製造に使用され、製品に精密さ、耐久性、強度を必要とする業界の基盤となる素材となっています。自動車業界では、軽量かつ強度のある素材が求められており、炭素鋼のフラット製品、特に高強度鋼は、これらの要件を満たすのに理想的な素材です。 フラットスチール製品は、複雑な自動車部品に容易に成形できることも、好まれる理由のひとつです。 さらに、先進の高強度鋼(AHSS)などのフラットスチール製品の進歩により、メーカーは強度を維持または向上させながら車両重量を減らすことで、厳しい安全基準や燃費効率規制を満たすことが可能になりました。これにより、自動車業界の進化、特に、より持続可能で効率的な車両設計への推進において、平鋼製品が不可欠なものとなっています。 建設業界も、平炭素鋼製品の需要において重要な役割を果たしています。 平鋼製品は、屋根、外装、鉄骨フレームなどの構造用途に一般的に使用されています。 特に亜鉛メッキ平鋼板は、耐食性に優れているため、厳しい気象条件や環境ストレスにさらされる建物や構造物に最適です。

炭素鋼市場の地域別洞察

アジア太平洋地域は、大規模な製造能力、急速な工業化、新興経済圏(特に中国とインド)からの大きな需要により、世界の炭素鋼業界をリードしています。アジア太平洋地域は、広大な製造拠点、急速な工業化、新興市場(特に中国とインド)からの需要増に牽引され、世界の炭素鋼業界のリーダーとしての地位を確固たるものにしています。この地域は、炭素鋼の生産と消費において世界最大のシェアを占めており、世界の鉄鋼業界の中心となっています。この優位性は主に、生産能力、人件費、成長するインフラと産業需要の面での戦略的優位性によるものです。炭素鋼の世界最大の生産国および消費国である中国は、世界鉄鋼市場のダイナミクス形成において重要な役割を果たしています。 インフラ開発を促進する国家支援や政策に支えられ、鉄鋼部門に多額の投資を行ってきた中国は、この業界における強国としての地位を確立しました。中国の製鉄所は世界最大規模であり、炭素鋼を大量生産して国内外の需要に対応しています。この地域におけるもう一つの主要プレーヤーであるインドは、近年急速な経済成長、産業拡大、都市化を経験しており、炭素鋼の需要を押し上げています。政府がスマートシティ、交通システム、エネルギープロジェクトなどのインフラ開発に重点的に取り組んでいることもあり、同国の鉄鋼消費量は大幅に増加しています。インドの自動車および建設業界をはじめとする多くの業界では炭素鋼への依存度が高く、同国が最も急速に成長する鉄鋼市場のひとつとして浮上しているため、今後数年間も需要の増加が続くと予想されています。アジア太平洋地域が炭素鋼業界をリードしている背景には、コスト面の優位性もあります。アジア太平洋地域のいくつかの国々では、ヨーロッパや北米などの先進地域と比較して人件費が比較的安いため、メーカーはより競争力のある価格で炭素鋼を生産することができます。

主な動向

• 2024年2月 – JSW Steel LimitedとJFE Steel Corporationが合弁事業SW JFE Electrical Steel Private Limitedを設立。この合弁事業は、インドにおける方向性電磁鋼板の成長市場に対応するものです。2023年5月 – JSWスチールは、同社の完全子会社であるJSWスチール・コーティング・プロダクツ・リミテッドが、総額7500万米ドルでナショナル・スチール・アンド・アグロ・インダストリーズ(NSAIL)の買収を完了すると発表しました。2023年5月 – サウジアラムコ&パブリックインベストメントと宝鋼集団は、年間250万トンの直接還元鉄と150万トンの鋼板の生産能力を持つ製鉄プラントをサウジアラビアに建設する合弁事業を発表しました。2022年9月 – アルセロール・ミッタル・スチール・インディアは、ハジラ・スチール・インディアにおける熱間圧延および上流設備の新設と能力増強を発表しました。同社は、別会社が運営する電力、港湾、インフラ資産の買収を発表しました。2022年1月 – POSCOは、アダニ・グループと提携し、50億米ドルの投資を見込む総合製鉄所および探査会社の設立を発表しました。

言及された企業

- Kobe Steel Ltd

- Thyssenkrupp Ag

- BlueScope Steel Limited

- Tata Steel Limited

- CyberAgent Inc

- ArcelorMittal S.A.

- Gerdau S.A.

- JFE Holdings, Inc

- Nucor Corporation

- Voestalpine AG

- United States Steel Corporation

- JSW Steel Limited

- Hesteel Group Company Limited

- Liberty Steel

- Check Point Software Technologies Ltd.

- Proofpoint, Inc.

- AK Steel Holdings Corporation

- Steel Authority of India Limited

- Severstal

- 1. エグゼクティブサマリー

- 2. 市場力学

- 2.1. 市場の推進要因と機会

- 2.2. 市場の抑制要因と課題

- 2.3. 市場動向

- 2.3.1. XXXX

- 2.3.2. XXXX

- 2.3.3. XXXX

- 2.3.4. XXXX

- 2.3.5. XXXX

- 2.4. コビド19の影響

- 2.5. サプライチェーン分析

- 2.6. 政策および規制の枠組み

- 2.7. 業界専門家による見解

- 3. 調査方法

- 3.1. 二次調査

- 3.2. 一次データ収集

- 3.3. 市場形成および検証

- 3.4. 報告書作成、品質チェックおよび納品

- 4. 市場構造

- 4.1. 市場考察

- 4.2. 仮定

- 4.3. 制限事項

- 4.4. 略語

- 4.5. 情報源

- 4.6. 定義

- 5. 経済/人口統計の概要

- 6. 世界の炭素鋼市場の見通し

- 6.1. 市場規模(金額別

- 6.2. 地域別市場シェア

- 6.3. 地域別市場規模と予測

- 6.4. 種類別市場規模と予測

- 6.5. 用途別市場規模と予測

- 6.6. 製品タイプ別市場規模と予測

- 7. 北米の炭素鋼市場の見通し

- 7.1. 市場規模(金額

- 7.2. 国別市場シェア

- 7.3. 種類別市場規模および予測

- 7.4. 用途別市場規模および予測

- 7.5. 製品タイプ別市場規模および予測

- 7.6. 米国炭素鋼市場の見通し

- 7.6.1. 市場規模(金額

- 7.6.2. 種類別市場規模および予測

- 7.6.3. 用途別市場規模および予測

- 7.6.4. 製品種類別市場規模および予測

- 7.7. カナダ炭素鋼市場の見通し

- 7.7.1. 市場規模(金額

- 7.7.2. 種類別市場規模および予測

- 7.7.3. 用途別市場規模および予測

- 7.7.4. 製品種類別市場規模および予測

- 7.8. メキシコ炭素鋼市場の見通し

- 7.8.1. 市場規模(金額

- 7.8.2. 市場規模と予測(種類別

- 7.8.3. 市場規模と予測(用途別

- 7.8.4. 市場規模と予測(製品タイプ別

- 8. ヨーロッパ炭素鋼市場の見通し

- 8.1. 市場規模(金額

- 8.2. 国別市場シェア

- 8.3. 市場規模と予測(種類別

- 8.4. 市場規模と予測(用途別

- 8.5. 製品種類別市場規模と予測

- 8.6. ドイツ炭素鋼市場の見通し

- 8.6.1. 市場規模

- 8.6.2. 種類別市場規模と予測

- 8.6.3. 用途別市場規模と予測

- 8.6.4. 製品種類別市場規模と予測

- 8.7. 英国炭素鋼市場の見通し

- 8.7.1. 市場規模

- 8.7.2. 種類別市場規模と予測

- 8.7.3. 用途別市場規模と予測

- 8.7.4. 製品タイプ別市場規模と予測

- 8.8. フランス炭素鋼市場の見通し

- 8.8.1. 市場規模(金額

- 8.8.2. 種類別市場規模と予測

- 8.8.3. 用途別市場規模と予測

- 8.8.4. 製品タイプ別市場規模と予測

- 8.9. イタリア炭素鋼市場の見通し

- 8.9.1. 市場規模(金額

- 8.9.2. 市場規模&種類別予測

- 8.9.3. 市場規模&用途別予測

- 8.9.4. 市場規模&製品タイプ別予測

- 8.10. スペイン炭素鋼市場の見通し

- 8.10.1. 市場規模(金額

- 8.10.2. 市場規模&種類別予測

- 8.10.3. 用途別市場規模および予測

- 8.10.4. 製品種類別市場規模および予測

- 8.11. ロシア炭素鋼市場の見通し

- 8.11.1. 市場規模(金額

- 8.11.2. 種類別市場規模および予測

- 8.11.3. 用途別市場規模および予測

- 8.11.4. 製品種類別市場規模および予測

- 9. アジア太平洋地域における炭素鋼市場の見通し

- 9.1. 市場規模(金額

- 9.2. 国別市場シェア

- 9.3. 市場規模および予測(種類別

- 9.4. 市場規模および予測(用途別

- 9.5. 市場規模および予測(製品タイプ別

- 9.6. 中国における炭素鋼市場の見通し

- 9.6.1. 市場規模(金額

- 9.6.2. 市場規模および予測(種類別

- 9.6.3. 用途別市場規模と予測

- 9.6.4. 製品種類別市場規模と予測

- 9.7. 日本炭素鋼市場の見通し

- 9.7.1. 市場規模(金額

- 9.7.2. 種類別市場規模と予測

- 9.7.3. 用途別市場規模と予測

- 9.7.4. 製品種類別市場規模と予測

- 9.8. インド炭素鋼市場の見通し

- 9.8.1. 市場規模(金額

- 9.8.2. 市場規模&種類別予測

- 9.8.3. 市場規模&用途別予測

- 9.8.4. 市場規模&製品タイプ別予測

- 9.9. オーストラリア炭素鋼市場の見通し

- 9.9.1. 市場規模(金額

- 9.9.2. 市場規模&種類別予測

- 9.9.3. 市場規模&用途別予測

- 9.9.4. 製品タイプ別市場規模と予測

- 9.10. 韓国炭素鋼市場の見通し

- 9.10.1. 市場規模(金額

- 9.10.2. 種類別市場規模と予測

- 9.10.3. 用途別市場規模と予測

- 9.10.4. 製品タイプ別市場規模と予測

- 10. 南米炭素鋼市場の見通し

- 10.1. 市場規模(金額

- 10.2. 国別市場シェア

- 10.3. 種類別市場規模&予測

- 10.4. 用途別市場規模&予測

- 10.5. 製品タイプ別市場規模&予測

- 10.6. ブラジル炭素鋼市場の見通し

- 10.6.1. 市場規模(金額

- 10.6.2. 種類別市場規模&予測

- 10.6.3. 用途別市場規模と予測

- 10.6.4. 製品種類別市場規模と予測

- 10.7. アルゼンチン炭素鋼市場の見通し

- 10.7.1. 市場規模(金額

- 10.7.2. 種類別市場規模と予測

- 10.7.3. 用途別市場規模と予測

- 10.7.4. 製品種類別市場規模と予測

- 10.8. コロンビア炭素鋼市場の見通し

- 10.8.1. 市場規模(金額

- 10.8.2. 種類別市場規模(金額)と予測

- 10.8.3. 用途別市場規模(金額)と予測

- 10.8.4. 製品タイプ別市場規模(金額)と予測

- 11. 中東・アフリカ炭素鋼市場の見通し

- 11.1. 市場規模(金額

- 11.2. 国別市場シェア

- 11.3. 市場規模と予測、種類別

- 11.4. 市場規模と予測、用途別

- 11.5. 市場規模と予測、製品タイプ別

- 11.6. アラブ首長国連邦炭素鋼市場の見通し

- 11.6.1. 市場規模、金額別

- 11.6.2. 市場規模と予測、種類別

- 11.6.3. 市場規模と予測、用途別

- 11.6.4. 製品種類別市場規模と予測

- 11.7. サウジアラビア炭素鋼市場の見通し

- 11.7.1. 市場規模(金額

- 11.7.2. 種類別市場規模と予測

- 11.7.3. 用途別市場規模と予測

- 11.7.4. 製品種類別市場規模と予測

- 11.8. 南アフリカ炭素鋼市場の見通し

- 11.8.1. 市場規模(金額

- 11.8.2. 種類別市場規模(金額)&予測

- 11.8.3. 用途別市場規模(金額)&予測

- 11.8.4. 製品タイプ別市場規模(金額)&予測

- 12. 競合状況

- 12.1. 競合ダッシュボード

- 12.2. 主要企業の事業戦略

- 12.3. 主要企業の市場シェアに関する洞察と分析、2022年

- 12.4. 主要企業の市場ポジショニングマトリクス

- 12.5. ポーターのファイブフォース

- 12.6. 企業プロフィール

- 12.6.1. ArcelorMittal S.A.

- 12.6.1.1. 企業概要

- 12.6.1.2. 企業概要

- 12.6.1.3. 財務ハイライト

- 12.6.1.4. 地域別動向

- 12.6.1.5. 事業セグメントおよび業績

- 12.6.1.6. 製品ポートフォリオ

- 12.6.1.7. 経営陣

- 12.6.1.8. 戦略的動きおよび開発

- 12.6.2. 新日本製鐵株式会社

- 12.6.3. JFEホールディングス株式会社

- 12.6.4. ティッセンクルップAG

- 12.6.5. タタ・スチール株式会社

- 12.6.6. ニューコア株式会社

- 12.6.7. ヘスチール・グループ

- 12.6.8. 中国宝武鋼鉄集団

- 12.6.9. ユナイテッド・ステーツ・スチール・コーポレーション

- 12.6.10. フェストアルピーネAG

- 12.6.11. リバティ・スチール・グループ・ホールディングス・UK・リミテッド

- 12.6.12. JSWスチール・リミテッド

- 12.6.13. ジェルダウ・S.A.

- 12.6.14. 中国宝武鋼鉄集団

- 12.6.15. AKスチール・ホールディングス・コーポレーション

- 12.6.16. インド鉄鋼公社

- 12.6.17. 神戸製鋼所

- 12.6.18. OJSCノヴォリペツク製鉄所

- 12.6.19. ブルースコープ

- 12.6.20. セベルスタール

- 13. 戦略的提言

- 14. 付録

- 14.1. FAQ

- 14.2. 注記

- 14.3. 関連報告書

- 15. 免責事項

表1:世界の炭素鋼市場の概観、セグメント別(2024年および2030年)(単位:10億米ドル)

表2:炭素鋼市場に影響を与える要因、2024年

表3:上位10ヶ国の経済概観 2022年

表4:その他の主要国の経済概観 2022年

表5:外貨を米ドルに換算するための平均為替レート

表6:地域別、世界の炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表7:種類別世界の炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表8:用途別世界の炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表9:製品種類別世界の炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表10:北米炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表11:北米炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表12:北米炭素鋼市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表13:米国炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表14:米国炭素鋼市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表15:米国炭素鋼市場規模および製品タイプ別予測(2019年~2030年予測)(単位:10億米ドル)

表16:カナダ炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表17:カナダ炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表18:カナダ炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表19:メキシコ炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表20:メキシコ炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表21:メキシコ炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表22:ヨーロッパ炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表23:ヨーロッパ炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表24:ヨーロッパ炭素鋼市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表25:ドイツ炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表26:ドイツ炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表27:ドイツ炭素鋼市場規模および予測(2019年~2030年)(単位:10億米ドル)製品タイプ別

表28:英国炭素鋼市場規模および予測(2019年~2030年)(単位:10億米ドル)種類別

表29:英国炭素鋼市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表30:英国炭素鋼市場規模および製品タイプ別予測(2019年~2030年予測)(単位:10億米ドル)

表31:フランス炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表32:フランス炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表33:フランス炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表34:イタリア炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表35:イタリア炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表36:イタリア炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表37:スペイン炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表38:スペイン炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表39:スペイン炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表40:ロシアの炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表41:ロシアの炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表42:ロシアの炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表43:アジア太平洋地域における炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表44:アジア太平洋地域における炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表45:アジア太平洋地域における炭素鋼市場の規模と予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表46:中国における炭素鋼市場の規模と予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表47:中国炭素鋼市場規模および用途別予測(2019年~2030年)(単位:10億米ドル)

表48:中国炭素鋼市場規模および製品タイプ別予測(2019年~2030年)(単位:10億米ドル)

表49:日本炭素鋼市場規模および種類別予測(2019年~2030年)(単位:10億米ドル)

表50:日本炭素鋼市場規模および用途別予測(2019年~2030年)(単位:10億米ドル)

表51:日本炭素鋼市場規模および製品タイプ別予測(2019年~2030年)(単位:10億米ドル)

表52:インド炭素鋼市場規模および種類別予測(2019年~2030年)(単位:10億米ドル)

表53:インド炭素鋼市場規模および予測(2019年~2030年)(単位:10億米ドル)用途別

表54:インド炭素鋼市場規模および予測(2019年~2030年)(単位:10億米ドル)製品タイプ別

表55:オーストラリア炭素鋼市場規模および予測(2019年~2030年)(単位:10億米ドル)種類別

表56:オーストラリア炭素鋼市場規模および用途別予測(2019年~2030年)(単位:10億米ドル)

表57:オーストラリア炭素鋼市場規模および製品タイプ別予測(2019年~2030年)(単位:10億米ドル)

表58:韓国炭素鋼市場規模および種類別予測(2019年~2030年)(単位:10億米ドル)

表59:韓国の炭素鋼市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表60:韓国の炭素鋼市場規模および製品タイプ別予測(2019年~2030年予測)(単位:10億米ドル)

表61: 南米炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表62:南米炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表63:南米炭素鋼市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表64:ブラジル炭素鋼市場規模および予測(種類別)(2019年~2030年)(単位:10億米ドル)

表65:ブラジル炭素鋼市場規模および予測(用途別)(2019年~2030年)(単位:10億米ドル)

表66:ブラジル炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年)(単位:10億米ドル)

表67:アルゼンチン炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表68:アルゼンチン炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表69:アルゼンチン炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表70:コロンビア炭素鋼市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表71:コロンビア炭素鋼市場規模および予測(用途別)(2019年~2030年予測)(単位:10億米ドル)

表72:コロンビア炭素鋼市場規模および予測(製品タイプ別)(2019年~2030年予測)(単位:10億米ドル)

表73:中東・アフリカ炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表74:中東・アフリカ炭素鋼市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表75:中東・アフリカ炭素鋼市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表76:アラブ首長国連邦炭素鋼市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表77:アラブ首長国連邦の炭素鋼市場規模および用途別予測(2019年~2030年)(単位:10億米ドル)

表78:アラブ首長国連邦の炭素鋼市場規模および製品タイプ別予測(2019年~2030年)(単位:10億米ドル)

表79:サウジアラビアの炭素鋼市場規模および予測(種類別)(2019年~2030年F)(単位:10億米ドル)

表80:サウジアラビアの炭素鋼市場規模および予測(用途別)(2019年~2030年F)(単位:10億米ドル)

表81:サウジアラビア炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)製品タイプ別

表82:南アフリカ炭素鋼市場規模および予測(2019年~2030年F)(単位:10億米ドル)種類別

表83:南アフリカ炭素鋼市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表84:南アフリカ炭素鋼市場規模および製品タイプ別予測(2019年~2030年予測)(単位:10億米ドル)