| • レポートコード:SRHI2269DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

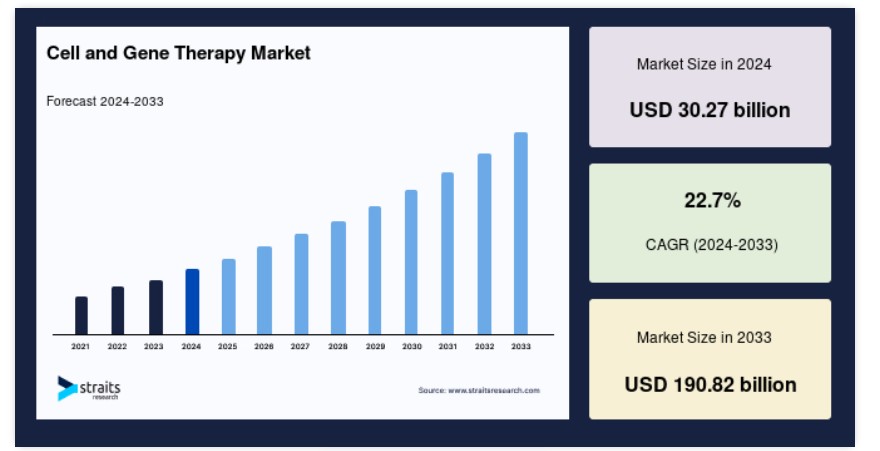

世界の細胞・遺伝子治療市場規模は、2024年には302.7億米ドルと評価され、2025年には371.4億米ドル、2033年には1908.2億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は22.7%で拡大すると見込まれています。

細胞療法とは、さまざまな疾患の治療を目的として、患者に生きた細胞を投与するプロセスを指します。 細胞の供給源としては、骨髄などの場所にある幹細胞から生成される自己細胞と同種細胞の両方が考えられます。骨髄移植患者の治療には、しばしば幹細胞療法が用いられます。医療行為における「遺伝子治療」とは、患者の遺伝子コードを修正、削除、またはその他の方法で変更するあらゆる処置を指します。さらに、遺伝子の発現方法を変更したり、正常に機能していない遺伝子を修復したりすることもあります。この治療では、ベクターと呼ばれるキャリアとともに核酸(DNAまたはRNA)が患者に投与されます。

先進的治療法の導入は、生命を脅かす数多くの希少疾患の治療パラダイムの転換に重要な役割を果たし、バイオ製薬業界全体の再編にも影響を与えています。この業界の拡大を推進する主な要因は、新しい高度な治療法と関連インフラの急速な発展です。

細胞・遺伝子治療市場の成長要因

医薬品の研究開発への投資の増加

大半の製薬会社は、新薬や医療機器の開発に多額の投資を継続しています。特に製薬業界では、研究開発に多額の投資が行われています。EvaluatePharmaの調査によると、医薬品の研究開発への世界的な投資額は、2012年の1360億米ドルから、2019年には1860億米ドルに達すると推定されています。しかし、新型コロナウイルス感染症(COVID-19)の影響により、2019年から2020年にかけて世界の医薬品研究開発の成長率は0.3%に減少しました。分析結果によると、2012年から2019年の間の年平均成長率(CAGR)4.6%と比較して、2019年から2026年の間のR&D投資は年平均成長率3.2%で増加し、2325億ドルに達する見込みです。

医薬品研究開発の拡大により、開発中の細胞療法および遺伝子療法の候補数は急速に増加しています。手頃な価格で効果的な細胞療法および遺伝子療法を実現するには、製造サービスを外部委託することが不可欠となっています。

がんや心臓病の罹患率が上昇していること

細胞療法は、特定の細胞集団の回復や細胞を治療用キャリアとして使用するなど、細胞レベルでさまざまな疾患を対象としています。一方、遺伝子療法は、遺伝子レベルでさまざまな遺伝性疾患や後天的疾患の経過に影響を与えることを目的としています。遺伝子療法は、後天的疾患だけでなく遺伝性疾患の治療も目的としています。心臓血管疾患の罹患率の高まりにより、細胞療法および遺伝子療法の需要が加速し、市場の成長を後押しすることが予想されます。2017年5月時点で、世界保健機関(WHO)は、2016年に心血管疾患が世界中で約1790万人の死因となったと報告しています。この数字は、世界中で発生した全死亡の31%を占めています。世界保健機関(WHO)によると、2012年には、がんが世界中で2番目に大きな罹患率および死亡率の原因となっていました。同年、世界中で約1,400万件のがんが新たに診断されました。2015年には、がんが世界中で880万人の死因となりました。さらに、WHOは2030年までに新規症例数が約70%増加すると予測しています。

市場の抑制要因

細胞・遺伝子治療の運用費の高さ

世界中で約1,200件の細胞治療および遺伝子治療が臨床試験で試されています。米国だけでも、現在700件以上の細胞治療および遺伝子治療がヒト患者を対象に試験されています。しかし、生産施設は需要に追いついていません。現在臨床試験中の薬剤を生産するためには、数百種類の施設が必要になると予測されています。ウイルスの能力は、改善が必要な分野のひとつです。ウイルスベクターの大部分は、労働集約的で資本集約的な付着培養法によって製造されています。例えば、2000万個の細胞を含むバイアルの製造には、2万ドルから3万ドルの費用がかかります。遺伝子治療の製造に関連する費用は、50万ドルから100万ドルの範囲です。これには、研究開発に関連する費用、重要な臨床試験の実施に関連する費用、患者へのアクセス提供に必要な商業インフラの構築に関連する費用は含まれていません。

市場機会

細胞療法および遺伝子療法の臨床研究は、より一般的になりつつあります

臨床試験は医学研究の重要な要素であり、革新的な細胞療法や遺伝子治療の開発と市場への投入を目指す製薬およびバイオ製薬業界を支援します。未だ満たされていない医療ニーズを満たす革新的な治療薬に対するニーズの高まりを受け、ここ数年、世界中で臨床試験の数が増加しています。 2020年の細胞・遺伝子治療パイプラインに関するPhRMAの調査報告書によると、2018年にはバイオ製薬企業で臨床開発段階にあった細胞・遺伝子治療は289件でした。

- 2020年には、臨床開発段階にある細胞・遺伝子治療は362件でした。これは前年度比で25%の増加です。さらに、CGT Catapultが公表したデータによると、2020年には英国で154件のATMP臨床試験が行われていました。この数字は、2019年に記録された127件の試験と比較すると、20%以上の増加となります。細胞・遺伝子治療の臨床試験件数の大幅な増加により、製造サービスのニーズが高まり、ひいては細胞・遺伝子治療の製造サービス市場の拡大が促進されると予想されています。

地域別洞察

北米:支配的な地域

北米の細胞・遺伝子治療市場は、同地域の経済的な優位性と医療サービスへの高い支出によって牽引されています。細胞・遺伝子治療製品に対するスポンサーシップや資金援助は、主に各国の医療機関、企業、学術機関、病院などから提供されています。

着実に増加する資金調達は、欧州における細胞療法および遺伝子療法ビジネスの拡大を推進する主な要因となっています。欧州では、2020年にCGTが調達した資金は約26億ドルに達し、これは前年の合計額と比較して103%の成長率であると報告されています。2020年の細胞治療分野への資金調達額は18億ドル、遺伝子治療セグメントへの資金調達額は23億ドルでした。これらの数字は、それぞれ196パーセントと111パーセントの増加を表しています。

セグメンテーション分析

治療の種類別

市場は細胞療法と遺伝子療法に区分されています。 細胞療法セグメントは、細胞療法および遺伝子療法市場において大きなシェアを占めています。 このセグメントには、CAR-T、CAR-NK、B-Cellなどのサブセグメントが含まれます。 特に白血病やリンパ腫などの血液がんの治療において、CAR-T療法が特に注目されています。 これらの療法は、患者自身のT細胞を標的細胞に変えてがん細胞を排除することで作用します。米国食品医薬品局(FDA)は、臨床試験や実地適用で高い有効性が実証されたキムリア(Novartis)やイースカラタ(Gilead)を含む、いくつかの自家CAR-T療法を承認しています。これらの承認と臨床的成功は、CAR-Tサブセグメントの優位性に大きく貢献しています。FDAによると、これらの治療法は、難治性または再発性の血液がん患者にしばしば寛解をもたらすなど、多大な利益をもたらしており、それにより、がん治療の進歩におけるこれらの治療法の重要な役割と、細胞治療分野の成長が強調されています。

適応症別

市場は、腫瘍疾患、循環器疾患、整形外科疾患、眼科疾患、中枢神経系疾患、感染症、その他の適応症に分類されます。

用途別

市場は、腫瘍学、皮膚科学、筋骨格系、その他に区分されます。 細胞療法や遺伝子療法を含むソリューションのニーズは、皮膚疾患に対する標的遺伝子治療の利用拡大、創傷治癒の需要増加、やけどの治療などの要因によって促進されるでしょう。 Alliance Regenerative Medicine Report 2021 によると、ますます多くの製薬会社が、皮膚疾患の治療に CGTs を使用することに関心を寄せています。調査によると、2021年には皮膚疾患の治療を目的とした27種類ほどの新規製品が開発中でした。

エンドユーザー別

市場は、製薬会社およびバイオテクノロジー企業、学術・研究機関、その他のエンドユーザーに分けられます。製薬会社およびバイオテクノロジー企業を代表するセクションが、予測期間の終了となる2020年までに最大のCAGRを記録すると予測されています。このセクターにおける高い成長率は、製薬およびバイオテクノロジー企業による研究開発費の増加、研究開発パイプラインにおける細胞療法および遺伝子治療の増加、製薬およびバイオテクノロジー企業間の提携数の増加など、さまざまな要因に起因しています。

デリバリーモード別

市場は、生体内、生体外に区分されます。エクスビボは、細胞および遺伝子治療市場において主要なセグメントとなっています。エクスビボのデリバリー方法は、細胞を体外で改変し、その後体内に戻すというもので、特にCAR-Tのような細胞療法において非常に有効であることが証明されています。このアプローチでは、細胞の改変と増殖を正確に制御できるため、より高い有効性と安全性が確保されます。FDAによると、エクスビボの遺伝子治療アプローチは承認済みの治療法に広く普及しており、複数の臨床試験で良好な結果が報告されています。これらの療法は、特にがんや遺伝性疾患の治療において、標的を絞った個別化治療を提供することで、大きな効果を上げています。患者に投与する前に細胞を制御された環境下で操作できる能力により、より信頼性が高く一貫性のある結果がもたらされ、体外培養法は細胞療法および遺伝子療法の進歩の要となっています。この優位性は、この分野における数多くの臨床的成功例や進行中の研究によってさらに裏付けられています。

細胞・遺伝子療法市場における主要企業の一覧

- Thermo Fisher Scientific

- Merck KGaA

- Charles River Laboratories

- Lonza

- Catalent

- WuXi AppTec

- Takara Bio Inc.

- Nikon Corporation

- FUJIFILM Holdings Corporation

- Hoffmann-La Roche Ltd.

- Oxford Biomedica plc

- Amgen Inc.

- Novartis AG

- Pfizer Inc.

- Biogen Inc

細胞・遺伝子療法市場のセグメンテーション

治療タイプ別(2021年~2033年)

- 細胞療法

- CAR-T

- 自家CAR-T

- 同種CAR-T

- CAR-NK

- B細胞

- その他

- CAR-T

- 遺伝子療法

- ウイルス

- AAV

- レンチウイルスベクター

- その他

- 非ウイルス

- ウイルス

適応症別(2021年~2033年)

- 腫瘍疾患

- 循環器疾患

- 整形外科疾患

- 眼科疾患

- 中枢神経系疾患

- 感染症

- その他

デリバリー方法別 (2021-2033)

- インビボ

- エクスビボ

エンドユーザー別 (2021-2033)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他

用途別 (2021-2033)

- 腫瘍学

- 皮膚科学

- 筋骨格系

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界における細胞・遺伝子治療市場規模の分析

- 世界における細胞・遺伝子治療市場の紹介

- 治療の種類別

- 紹介

- 治療の種類別金額

- 細胞治療

- 金額

- CAR-T

- CAR-T金額

- 自家CAR-T

- 自家CAR-T金額

- 同種CAR-T

- 同種CAR-T 同種CAR-T 価値別

- CAR-NK

- CAR-NK 価値別

- B細胞

- B細胞 価値別

- その他

- その他 価値別

- 遺伝子治療

- 価値別

- ウイルス

- ウイルス 価値別

- AAV

- AAV 価値別

- レンチウイルスベクター

- レンチウイルスベクター 価値別

- その他

- その他 価値別

- 非ウイルス

- 非ウイルス 価値別

- 紹介

- 適応症別

- 導入

- 適応症 価値別

- 腫瘍学 疾患

- 循環器疾患

- 整形外科疾患

- 眼科疾患

- 中枢神経系疾患

- 感染症

- その他

- 導入

- デリバリー方法別

- はじめに

- デリバリー方法別

- インビボ

- エクスビボ

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他

- はじめに

- 用途別

- 導入

- 用途別

- 腫瘍学

- 皮膚科学

- 筋骨格系

- その他

- 導入

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項