| • レポートコード:PMRREP33732 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、191ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

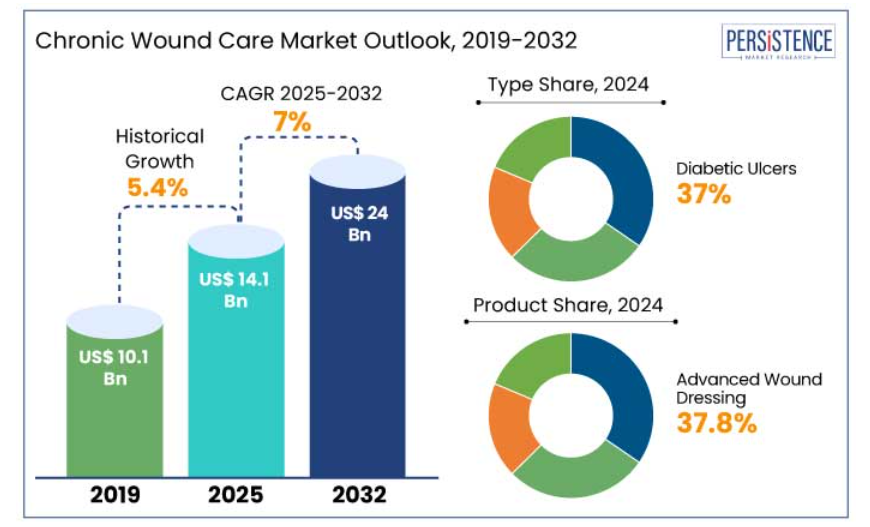

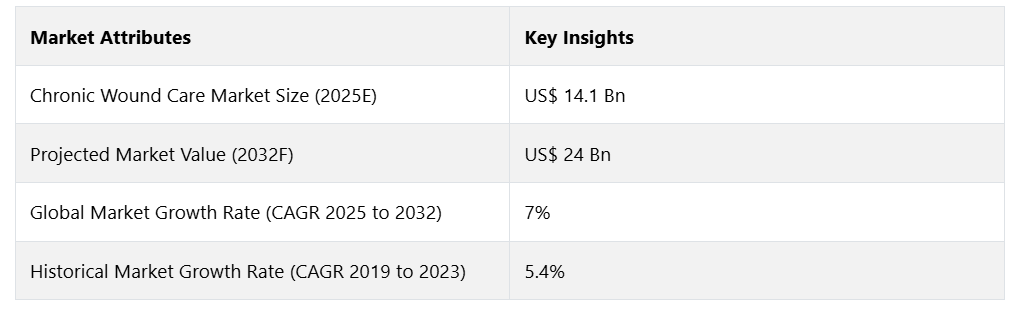

世界の慢性創傷ケア市場は、2025年までに141億米ドルに達する見通しです。予測期間中の年平均成長率(CAGR)は7%と予想され、2032年には240億米ドルに達する見通しです。

3Dプリント皮膚組織や幹細胞療法などの市場におけるイノベーションは、評価期間中に牽引力を得る見通しです。人工知能(AI)との統合により、患者の治療結果を改善するための予測分析が可能になると考えられます。

傷の治癒をリアルタイムでモニタリングできるセンサー内蔵のドレッシング材は、飛躍的な成長が見込まれています。在宅医療用の携帯型機器が、世界の陰圧創傷治療業界を支配するでしょう。ある調査では、デジタルツールにより、2030年までに傷に関連する入院が20%削減されると予測されています。

業界の主なハイライト

- AI搭載の創傷モニタリングシステムや遠隔相談の採用により、特に地方ではコスト削減とアクセシビリティの向上が期待されます。

- 政府や医療機関は、慢性創傷の早期発見とリスク軽減に重点を移行しています。

- 予防的ケアにより、重度の慢性創傷の発生率が減少すると予想されます。

- ゲノム学と分子診断の革新により、カスタマイズされた治療計画が可能になり、治癒率が15~20%向上する見込みです。

- 市場では、エコフレンドリーで生分解性の創傷ケア製品の採用が増加すると見込まれています。

- 治療の革新により、創傷治癒の平均期間が30~40%短縮され、大幅なコスト削減につながると予測されています。

- 世界の医療施設の60%以上が、創傷ケア管理にAIと遠隔医療を取り入れると見込まれています。

- 種類別では、高齢化が進むことで糖尿病および関連合併症にかかりやすくなるため、糖尿病性潰瘍のセグメントが2024年には37%のシェアを占めると予測されています。

- 製品別では、優れた治癒効果により、先進的な創傷被覆材のセグメントが2024年には37.8%のシェアを占めると予測されています。

- エンドユース別に見ると、総合的なケアを提供していることから、病院および創傷ケアセンターカテゴリーが2024年には48%のシェアを占めると予測されています。

- 北米の慢性創傷ケア市場は、人口における糖尿病の有病率が高いことから、2032年までの年間平均成長率(CAGR)は4.1%になると見込まれています。

北米の堅実な償還政策が成長を促進

北米は2024年には47%のシェアを占めると推定されています。米国では糖尿病の有病率が高く、2022年には3730万人が糖尿病と診断されています。同国の肥満率は2022年には41.9%に達し、静脈不全や褥瘡の一因となっています。

北米は、陰圧閉鎖療法(NPWT)、生体工学的に作られた皮膚代替品、抗菌性ドレッシング材などのユニークな創傷ケア製品に対する世界的な支出の40%以上を占めています。新しい創傷ケア製品や治療に対する有利な償還政策が利用できることが、大きな成長要因となっています。

米国のメディケアおよびメディケイドは、幅広い慢性創傷ケアサービスをカバーしており、成長を促進しています。例えば、

- Journal of Wound Care誌の報告によると、米国における新しい創傷治療処置の70%が保険適用されており、患者にとって手頃な価格が保証されています。

米国は創傷ケア技術の研究開発費において世界全体の50%を占めています。政府プログラムおよび民間企業は、幹細胞療法や3Dプリント皮膚移植術などの新しい創傷ケアソリューションの開発に、2022年には総額15億米ドル以上を投資しました。

不健康な食生活が糖尿病および糖尿病性足部潰瘍の増加につながる

糖尿病性潰瘍は、2024年には37%のシェアを占めることが予測されています。高齢化が進むにつれ、糖尿病および糖尿病性足潰瘍(DFU)を含む関連合併症にかかりやすくなります。 運動不足の生活習慣や不健康な食生活が2型糖尿病の増加に拍車をかけ、さらにDFUの蔓延を促しています。

- 国際糖尿病連合によると、2021年には約5億3700万人の成人が糖尿病を患っており、2030年にはその数が6億4300万人にまで増加すると予測されています。

- 糖尿病患者の約15%~25%が生涯に足潰瘍を発症し、慢性的な創傷ケアに対する需要が大幅に増加しています。

- 世界保健機関(WHO)の統計によると、糖尿病関連の下肢切断の85%が糖尿病性足潰瘍によるものです。

定期的な足の検査や早期発見などの予防措置は、糖尿病性足潰瘍に関連する合併症を軽減する上で重要視されています。米国を含む先進国では、DFU治療に対する有利な償還政策が実施されており、陰圧創傷療法やデブリードメント処置などの新しい創傷ケア製品が対象となっています。米国では、DFU関連処置の70%が償還の対象となっており、独自の治療へのアクセスが確保されています。

多用途性により、先進創傷被覆材が非常に好まれています

先進創傷被覆材は、2024年には37.8%のシェアを占めることが予測されています。これらの創傷被覆材は、優れた治癒効果により慢性創傷ケア市場で注目を集めています。

複雑な創傷状態への対応能力と医療現場での採用拡大も成長を後押しすると予測されています。慢性創傷には、湿潤管理、感染管理、保護が必要となることが多く、先進創傷被覆材は従来の被覆材よりも効果的にこれらのケアを提供します。

ハイドロコロイド、ハイドロゲル、フォームドレッシングなどの先進的なドレッシング材は、湿潤環境を最適に維持し、乾燥したドレッシング材と比較して治癒を40~50%加速します。これらのドレッシング材は、頻繁な交換の必要性を減らし、治癒プロセスが中断されるリスクを最小限に抑え、患者の快適性を向上させます。先進的な創傷被覆材は多用途で、さまざまな種類の慢性創傷に適しています。

病院と創傷ケアセンターは、複雑な創傷の第一の治療拠点です

病院および創傷ケアセンターは、2024年には48%のシェアを占めることが予測されています。 病院および創傷ケアセンターは、専門的な介入を必要とする複雑な非治癒性創傷の治療の第一窓口となります。

これらのセンターは、最先端の技術を備え、外科的デブリードマン、高度なドレッシング材、創傷評価のための画像診断など、総合的なケアを提供しています。これらのセンターでは、皮膚科医、血管外科医、足病医、感染症専門医などの専門家が協力し、総合的なケアを提供しています。

多分野にわたるアプローチにより、断片的なケアと比較して治癒率が30~40%改善しました。 感染症、壊疽、治癒遅延などの合併症により、慢性創傷患者の多くが入院を必要とします。

そのため、外科的介入、静脈内抗生物質、高度な治療を必要とする重症創傷や感染創傷の管理には、病院が不可欠です。 専門創傷ケアセンターの増加により、専門治療へのアクセスが向上しました。

慢性創傷ケア市場の紹介とトレンド分析

世界の慢性創傷ケア業界の潜在成長率は、遠隔医療の慢性創傷ケアへの導入により、遠隔相談やモニタリングが可能になることで促進されると予測されています。例えば、

- 遠隔医療により、患者一人当たり1,000~3,000米ドルの創傷管理コストを削減できることが研究により示されています。

- 早期診断と予防戦略への注目が高まることで、2030年までに重度の慢性創傷の発生率が15~20%減少すると予測されています。

インドやブラジルなどの新興国では、政府当局が補助金付き創傷ケアプログラムへの投資を徐々に増やしています。バイオエンジニアリングによる皮膚代替品は、複雑な創傷の治療に高い効果を発揮するため、大きな需要が見込まれています。

過去の成長と今後の見通し

慢性創傷ケア市場は、2019年から2023年の期間において、年平均成長率(CAGR)5.4%と、堅調な成長を遂げました。国際糖尿病連合によると、世界的な糖尿病患者数は、2019年の4億6300万人から2021年には5億3700万人に増加しました。糖尿病性足潰瘍は、糖尿病患者の生涯にわたる罹患率が15~25%とされており、慢性創傷ケアの需要を後押ししています。

2019年から2023年の間に高齢者人口は世界的に10%増加し、褥瘡や静脈性下腿潰瘍を発症しやすくなっています。この期間にAI駆動型の創傷管理ツール、バイオエンジニアリング組織、スマートドレッシングが導入されたことで、創傷ケアの効率性と成果が向上しました。

予測期間においては、リアルタイムモニタリング用のセンサーを組み込んだドレッシング材の採用が増加すると見込まれています。在宅医療に対する需要の高まりにより、携帯用陰圧装置のイノベーションがさらに促進されています。

市場成長の推進要因

在宅医療サービスへの傾倒の高まりが需要を促進

在宅医療サービスの需要の高まりは、高齢化、コスト削減のプレッシャー、そして便利で患者中心のケアを求める声に後押しされた慢性創傷ケアにおける重要な傾向です。 技術と治療プロトコルの革新により、患者は慢性創傷を自宅で効果的に管理できるようになりました。 例えば、

- ある調査では、創傷ケア患者の20%から30%が現在在宅で管理されていることが明らかになっており、この割合はさらに上昇する見込みです。

- 在宅ケアは、病院でのケアと比較して医療費を30%から50%削減できることが指摘されています。

- 患者と医療提供者が遠隔ソリューションを受け入れたため、COVID-19パンデミックの間に創傷ケアにおける遠隔医療の利用は45%増加しました。

在宅ケアは、病院環境で蔓延している病原体にさらされる機会を最小限に抑え、感染のリスクを低減します。

世界的な需要を後押しする有利な償還政策

政策は、スマートドレッシングや遠隔医療サービスなどの革新的な技術を適用する方向に拡大しています。 償還は、入院費の削減を目的に、外来創傷ケアセンターや在宅医療サービスへとシフトしています。 携帯用創傷ケア機器の適用範囲は、分散型ケアへの傾向をさらに後押ししています。

政策は現在、合併症を回避するための圧力緩和装置やモニタリングツールなどの製品を適用し、予防ケアの重要性を認識しています。 例えば、

- アメリカでは、創傷ケアに年間280億ドルから960億ドルが費やされており、そのうちかなりの割合を独自の創傷ケア製品が占めています。

患者が新しい創傷ケア技術を利用できるようにするためには、償還政策が重要となります。例えば、

- アメリカではメディケアや民間保険会社が、バイオエンジニアリングによる皮膚代替品やNPWTなどの独自の創傷ケア製品の90%から95%を負担しています。

- メディケアは外来患者のMPWTに対して1回あたり1,500米ドルを払い戻しています。

- ヨーロッパでは、ドイツや英国などの国々が慢性創傷ケアに対する手厚い払い戻し政策を導入しており、新しい治療法にかかる費用の80%から90%をカバーしています。

創傷ケアにおける遠隔医療の利用は、特に新型コロナウイルス感染症(COVID-19)のパンデミック中の政策変更以降、メディケア、メディケイド、およびほとんどの民間保険会社によって払い戻し対象となっています。

市場抑制要因

慢性創傷に関する認識不足が地方での成長を妨げる

慢性創傷、そのリスク、および適時治療の重要性について知識のない患者が少なからずいます。 糖尿病性足潰瘍や褥瘡などの症状を医療機関で診察してもらうのが遅れると、感染症や切断などの合併症につながる可能性があります。 たとえば、

- 国際糖尿病連合の調査では、糖尿病患者の15%が生涯に足潰瘍を発症するにもかかわらず、糖尿病患者のわずか25%しか足潰瘍のリスクを認識していないことが明らかになりました。

家庭での創傷ケアでは、家族介護者が重要な役割を担うことが多いですが、適切なトレーニングを受けていない場合もあります。適切な創傷洗浄、ドレッシング材の交換、感染予防に関する知識の欠如は、予後の悪化につながります。例えば、

- Journal of Wound Care誌の調査によると、プライマリケア医の45%が慢性創傷の効果的な管理に自信がないことが分かりました。

特に地方やリソースが限られた環境では、エビデンスに基づく創傷ケアのガイドラインが首尾一貫して遵守されていないことが問題を悪化させています。

市場成長の機会

遠隔医療とデジタルヘルスプラットフォームの統合による展望の創出

遠隔医療とデジタルヘルス技術は、患者の治療結果の改善、医療費の削減、アクセシビリティの向上により、慢性創傷ケアを変革しています。例えば、

- 2023年には、米国の医療施設の約90%が何らかの形で遠隔医療サービスを利用しており、慢性創傷ケアはその代表的な用途となっています。

- デジタルツールや遠隔医療プラットフォームにより、頻繁な来院を必要とせずに継続的な創傷評価が可能となり、患者と医療提供者双方のコストを30~50%削減できます。

- 慢性創傷ケアのためのモバイルヘルス(mHealth)アプリケーションは、新型コロナウイルス感染症(COVID-19)のパンデミック中にダウンロード数が40%増加しており、遠隔ケアへの高いニーズを示しています。

創傷被覆材に埋め込まれたウェアラブルセンサーは、湿潤度、pH、温度などのパラメータをモニタリングし、医療従事者にリアルタイムでフィードバックすることができます。クラウドシステムは患者データを安全に保存し、医療チーム間のシームレスな共有を可能にします。電子カルテ(EHR)との統合により、包括的なケアコーディネーションが保証されます。

予防的ケアへの注目が高まり、成功への扉が開かれる

予防的ケアは、創傷の発生率、重症度、合併症を減少させることを目的とした、効果的な慢性創傷管理の要となるものです。例えば、

- 創傷治癒学会の研究では、米国では毎年820万人の患者が慢性創傷を患っていることが明らかになっています。

予防により、入院期間、救急外来への来院、切断などの外科的介入の必要性が減少します。例えば、

- 予防策を講じることにより、褥瘡の発生率を60%から90%、糖尿病性足潰瘍の発生率を50%から75%減少させることができます。

- 予防プロトコルを実施している病院では、褥瘡の発生率が30%から50%減少したと報告されています。

- 定期的な体位変換と体圧分散マットレスの使用により、リスクの高い患者の潰瘍発生率を80%減少させることができます。

英国のある病院では、積極的な褥瘡予防プログラムを実施したところ、2年以内に褥瘡発生率を65%減少させることができました。インドの糖尿病ケアクリニックでは、フットケア教育キャンペーンを開始し、3年以内に足の潰瘍発生率を50%減少させることができました。

慢性創傷ケア市場の競合状況

慢性創傷ケア市場の企業は、ハイドロコロイドドレッシング、バイオエンジニアリングによる皮膚代替物、抗菌性ドレッシングなどの新製品の開発に重点的に取り組んでいます。 また、AI駆動型の創傷分析と併せて、創傷モニタリング用の装着型センサーなどの技術を徐々に導入しています。

企業は、幹細胞療法や成長因子を活用して、より迅速かつ効果的な治癒を促進しています。 また、研究機関、医療提供者、テクノロジー企業と提携し、研究開発能力を強化し、イノベーションを推進しています。

また、企業は流通チャネルと提携し、自社の製品をより多くの人に届け、入手しやすくしています。 迅速な製品承認を得るために、国内外の規制基準へのコンプライアンスを確保しています。 また、企業は承認プロセスを合理化するために、製品開発サイクルの初期段階から規制当局と連携しています。

最近の業界動向

- 2025年11月、南ウェールズを拠点とするFar West Local Health Districtは、慢性創傷および複雑創傷、ストーマケアクリニックを開設しました。

- 2025年9月、英国のヘルシー・アイオー社(Healthy.io)のMinuteful for Woundは、創傷ケアのデジタルツール開発のために25万ポンドの基金を立ち上げました。

- 2025年5月、ユニバーシティ・カレッジ・ダブリン(University College Dublin)は、国立リハビリテーション病院(NRH)と提携し、ヨーロッパを拠点とする慢性創傷患者のための包括的なケアモデルを推進する同盟、ICAREWOUNDSを立ち上げました。

- 2023年6月、ドイツのテューリンゲン州に拠点を置くJeNaCellは、ドイツ市場に慢性創傷用エピサイトバランスを投入しました。

- 2023年1月、ジョージア州に拠点を置くMimedxは、グンゼメディカルリミテッドと販売契約を締結し、創傷治癒用のプラセンタ組織同種移植片であるエピフィックスを日本で販売することになりました。

市場細分化

種類別

- 糖尿病性潰瘍

- 褥瘡

- 静脈性潰瘍

- その他

製品別

- 先進創傷被覆材

- 創傷ケア機器

- 積極的治療

- その他

エンドユーザー別

- 病院および創傷ケアセンター

- 在宅医療施設およびその他

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- オセアニア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の慢性創傷ケア市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億アメリカドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の医療の見通し

2.3.2. 世界のGDP成長の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品種類別採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 世界の慢性創傷ケア市場の見通し: 2019年~2023年の実績および2024年~2031年の予測

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(US$ Bn)の分析と予測

4.2.1. 市場規模(US$ Bn)の分析(2019年~2023年

4.2.2. 市場規模(US$ Bn)の分析と予測(2024年~2031年

4.3. 世界の慢性創傷ケア市場の見通し:種類別

4.3.1. はじめに / 主な調査結果

4.3.2. 市場規模(十億米ドル)推移分析:種類別、2019年~2023年

4.3.3. 市場規模(十億米ドル)分析および予測:種類別、2024年~2031年

4.3.3.1. 糖尿病性潰瘍

4.3.3.2. 褥瘡

4.3.3.3. 静脈性潰瘍

4.3.3.4. その他

4.3.4. 市場魅力度分析:種類別

4.4. 世界の慢性創傷ケア市場の見通し:製品別

4.4.1. はじめに / 主な調査結果

4.4.2. 市場規模(十億米ドル)推移分析:製品別、2019年~2023年

4.4.3. 製品別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.4.3.1. 先進創傷被覆材

4.4.3.2. 創傷ケア機器

4.4.3.3. 積極的療法

4.4.3.4. その他

4.4.4. 製品別:市場魅力度分析

4.5. 世界の慢性創傷ケア市場の見通し:エンドユーザー

4.5.1. はじめに/主な調査結果

4.5.2. エンドユーザー別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. エンドユーザー別、2024年~2031年の市場規模(単位:十億米ドル)の推移および予測

4.5.3.1. 病院および創傷ケアセンター

4.5.3.2. 在宅医療施設およびその他

4.5.4. 市場の魅力分析:エンドユーザー

5. 世界の慢性創傷ケア市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(10億米ドル)の推移、2019年~2023年

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力分析:地域

6. 北米の慢性創傷ケア市場の見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. 種類別

6.2.3. 製品別

6.2.4. エンドユーザー別

6.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

6.3.1. アメリカ

6.3.2. カナダ

6.4. 種類別市場規模(US$ Bn)分析および予測、2024年~2031年

6.4.1. 糖尿病性潰瘍

6.4.2. 褥瘡

6.4.3. 静脈性潰瘍

6.4.4. その他

6.5. 製品別市場規模(US$ Bn)分析および予測、2024年~2031年

6.5.1. 先進創傷被覆材

6.5.2. 創傷ケア機器

6.5.3. 積極的治療

6.5.4. その他

6.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

6.6.1. 病院&創傷ケアセンター

6.6.2. 在宅医療設定&その他

6.7. 市場の魅力分析

7. ヨーロッパ慢性創傷ケア市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. 種類別

7.2.3. 製品別

7.2.4. エンドユーザー別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. イギリス

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他

7.4. 市場規模(10億米ドル)の現状分析と予測、種類別、2024年~2031年

7.4.1. 糖尿病性潰瘍

7.4.2. 褥瘡

7.4.3. 静脈性潰瘍

7.4.4. その他

7.5. 製品別 市場規模(US$ Bn)分析および予測、2024年~2031年

7.5.1. 先進創傷被覆材

7.5.2. 創傷ケア機器

7.5.3. 活性療法

7.5.4. その他

7.6. 現在の市場規模(アメリカドル単位:十億)の分析と予測、エンドユーザー別、2024年~2031年

7.6.1. 病院&創傷ケアセンター

7.6.2. 在宅医療施設&その他

7.7. 市場の魅力分析

8. 東アジア慢性創傷ケア市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. 種類別

8.2.3. 製品別

8.2.4. エンドユーザー別

8.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(US$ Bn)分析および予測、種類別、2024年~2031年

8.4.1. 糖尿病性潰瘍

8.4.2. 褥瘡

8.4.3. 静脈性潰瘍

8.4.4. その他

8.5. 現在の市場規模(US$ Bn)分析および予測、製品別、2024年~2031年

8.5.1. 先進創傷被覆材

8.5.2. 創傷ケア機器

8.5.3. アクティブ療法

8.5.4. その他

8.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

8.6.1. 病院および創傷ケアセンター

8.6.2. 在宅医療設定およびその他

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアの慢性創傷ケア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 種類別

9.2.3. 製品別

9.2.4. エンドユーザー別

9.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジア&オセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)分析および予測、種類別、2024年~2031年

9.4.1. 糖尿病性潰瘍

9.4.2. 褥瘡

9.4.3. 静脈性潰瘍

9.4.4. その他

9.5. 現在の市場規模(10億米ドル)分析および予測、製品別、2024年~2031年

9.5.1. 先進創傷被覆材

9.5.2. 創傷ケア機器

9.5.3. アクティブ療法

9.5.4. その他

9.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

9.6.1. 病院&創傷ケアセンター

9.6.2. 在宅医療設定&その他

9.7. 市場の魅力分析

10. 中南米慢性創傷ケア市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の過去実績の市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 種類別

10.2.3. 製品別

10.2.4. エンドユーザー別

10.3. 市場規模(アメリカドル単位:十億)の現状分析と予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米のその他地域

10.4. 市場規模(十億米ドル)の現状分析と予測、種類別、2024年~2031年

10.4.1. 糖尿病性潰瘍

10.4.2. 褥瘡

10.4.3. 静脈性潰瘍

10.4.4. その他

10.5. 製品別 市場規模(十億米ドル)分析および予測、2024年~2031年

10.5.1. 先進創傷被覆材

10.5.2. 創傷ケア機器

10.5.3. 積極的治療

10.5.4. その他

10.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

10.6.1. 病院&創傷ケアセンター

10.6.2. 在宅医療設定&その他

10.7. 市場の魅力分析

11. 中東・アフリカ 慢性創傷ケア市場の見通し: 2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

11.2.1. 国別

11.2.2. 種類別

11.2.3. 製品別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカのその他

11.4. 種類別、現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

11.4.1. 糖尿病性潰瘍

11.4.2. 褥瘡

11.4.3. 静脈性潰瘍

11.4.4. その他

11.5. 製品別 市場規模(2024年~2031年)分析と予測(単位:十億米ドル)

11.5.1. 先進創傷被覆材

11.5.2. 創傷ケア機器

11.5.3. 積極的治療

11.5.4. その他

11.6. 現在の市場規模(10億アメリカドル)の分析と予測、エンドユーザー別、2024年~2031年

11.6.1. 病院&創傷ケアセンター

11.6.2. 在宅医療環境&その他

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. スミス・アンド・ネフュー

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品種類

12.3.1.3. 主要財務データ

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. 3M

12.3.3. ConvaTec Inc.

12.3.4. Tissue Regenix

12.3.5. B.Braun Melsungen AG

12.3.6. Integra LifeSciences Corporation

12.3.7. Coloplast Corp

12.3.8. Cardinal Health

12.3.9. Triad Life Sciences, Inc.

12.3.10. Others

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称