| • レポートコード:PMRREP33802 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、187ページ • 納品方法:Eメール • 産業分類:半導体 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

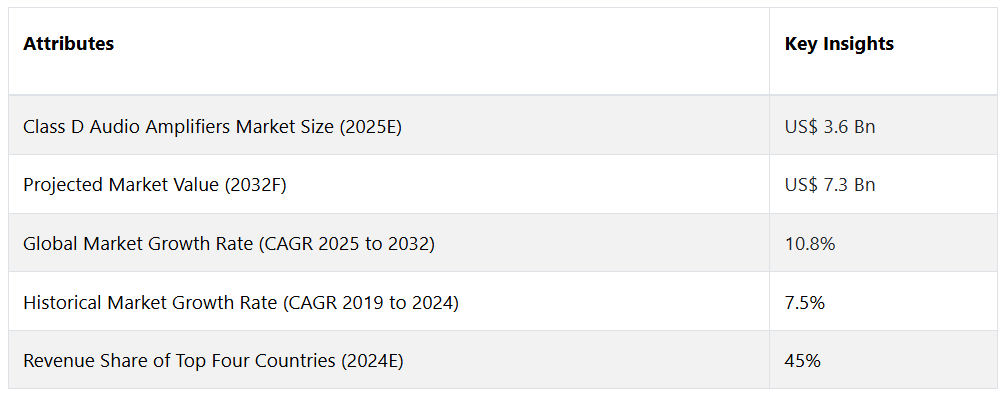

グローバルなクラスDオーディオアンプ市場は、10.8%のCAGRで拡大し、2025年の36億アメリカドルから2032年末までに73億アメリカドルに増加すると予測されています。

クラスDオーディオアンプ市場は、オーディオ信号を効率的に増幅するように特別に設計された電子機器です。従来のクラスAまたはクラスABアンプとは対照的に、クラスDアンプは、トランジスタの状態を素早く切り替えるスイッチング技術を採用しており、それにより電力損失と発熱が減少します。クラスDアンプは、効率的な設計により、幅広い用途に適用できます。これらの用途には、自動車、家電製品、業務用オーディオ設備などが含まれます。電力損失を最小限に抑えながら優れた音質を実現できることから、この技術は現代のオーディオ増幅システムに広く組み込まれています。

エネルギー効率の高いオーディオソリューションへの需要の高まり、ポータブルデバイスの普及、そして自動車用サウンドシステムにおけるクラスDアンプの採用拡大は、いずれも世界的なクラスDオーディオアンプ市場を牽引する要因となっています。放熱特性の向上、コンパクトサイズ、軽量構造により、クラスDアンプはさまざまな用途にも広く利用されています。また、半導体技術の進歩も市場に影響を与えています。これにより、メーカーは経済的に実現可能で、かつ機能が充実したクラスDオーディオアンプの製造が可能になっています。クラスDアンプは、オーディオ業界の進歩に伴い、さまざまな分野で高性能オーディオソリューションのニーズを満たす重要な役割を担うことが期待されています。

レポート目次

クラスDオーディオアンプ市場の成長要因

さまざまな業界におけるエネルギー効率の高いオーディオソリューションへのニーズの高まり

世界的なクラスDオーディオアンプ市場の急激な拡大を推進する重要な要因は、さまざまな業界におけるエネルギー効率の高いオーディオソリューションへのニーズの高まりです。 省エネと持続可能性が最重要視される時代において、クラスDアンプは、クラスAやクラスABなどの従来のクラスと比較して、その優れた効率性により際立っています。クラスDアンプは、トランジスタの高速オンオフ動作を伴うスイッチング技術を特徴としています。この機能により、増幅処置全体を通じて、効果的に発熱と電力損失を軽減することができます。この技術の本来の有効性は、世界的な省エネへの取り組みに対応するだけでなく、電力効率と環境持続性の高いオーディオシステムに対する高まる需要にも応えるものです。

気候変動という世界的な危機的状況や持続可能なテクノロジーへの注目が高まる中、エネルギーを節約するオーディオソリューションのニーズはますます高まっています。 クラスDオーディオアンプは、消費電力が最も重要な場面において説得力のある解決策を提供することで、この要件を満たしています。 クラスDアンプの使用は自動車分野で大幅に増加しており、その主な要因は、車両の電気システムへの負担を軽減しながら優れたオーディオ品質を提供できることです。さらに、バッテリー寿命を延ばし、デバイスの全体的なパフォーマンスを向上させるという利点により、D級アンプはスマートフォン、タブレット、ワイヤレススピーカーなどの家電製品にも採用されています。

D級オーディオアンプ市場の阻害要因

オーディオ品質に対する根強い懸念

世界的なD級オーディオアンプ業界が直面する主な障害のひとつは、特にハイエンドオーディオ用途やオーディオマニアの好みに関連して、オーディオ品質に対する根強い懸念です。クラスDアンプは省エネと効率性において著しい進歩を遂げましたが、従来のオーディオ愛好家は、クラスAやクラスABアンプと同等の明瞭度で音を再現できるかどうかについて、しばしば疑問を抱いてきました。クラスDアンプで採用されているスイッチング技術により、高周波数での歪みが生じる可能性があり、完璧な音の再現を重視するオーディオ愛好家の厳しい要求を満たすという課題が残されています。オーディオ品質の問題に対処するためには、継続的な研究と開発が必要であり、D級アンプの総合的な聴覚性能の向上、歪みの低減、アンプ設計の改良が求められます。オーディオ愛好家の厳しい耳を満足させるためには、メーカーは高度な信号処理アルゴリズム、強化されたフィードバック機構、高品質なコンポーネントの開発にリソースを割り当てる必要があります。

電磁妨害による障害

クラスDオーディオアンプに対する市場の需要が高まっているにもかかわらず、電磁妨害(EMI)による障害は、世界的な業界にとって依然として大きな制約となっています。 クラスDアンプは、スイッチング技術により生成される高周波信号による電磁妨害を発生させます。 この妨害は、近隣の電子機器に影響を与え、システムの全体的なパフォーマンスを低下させる可能性があります。 統合されたコンパクトな電子システムへの依存度が高まるにつれ、近隣のコンポーネントが電磁妨害(EMI)の影響を受けやすくなることが、重要な問題として浮上しています。製造工程を複雑にするクラスDアンプのEMI低減には、追加のコンポーネントと高度な設計戦略の導入が必要です。EMIの影響は、効果的なフィルタリング技術とシールド機構の開発によって低減する必要があり、そのためにはメーカーは研究開発に投資する必要があります。

クラスDオーディオアンプ市場の機会

新たな用途におけるこれらのアンプの利用率拡大

世界的なクラスDオーディオアンプ市場を牽引する要因として、新興用途におけるアンプの利用拡大、特にモノのインターネット(IoT)デバイスにおける利用拡大が挙げられます。IoT分野は急速に拡大しており、相互接続された幅広い種類のデバイスが組み込まれており、効率的なオーディオソリューションが求められています。小型、低消費電力、優れた効率性で知られるクラスDアンプは、IoTデバイスの仕様とぴったり一致しています。スマートホームやウェアラブルデバイスなど、IoT用途の拡大に伴い、これらのデバイスにおけるオーディオ増幅に対する需要が大幅に高まっています。これにより、より優れたオーディオ体験を実現する上で不可欠なコンポーネントとなるという、クラスDアンプにとって有益な機会がもたらされました。

IoTデバイスは限られた電源で動作することが多いため、エネルギー効率は考慮すべき重要な要素です。この点において、クラスDアンプは、オーディオ品質を維持しながらエネルギー効率の高いソリューションを提供することで、優れた性能を発揮します。モノのインターネット(IoT)デバイスにクラスDアンプを組み込むことは、オーディオパフォーマンス全体の向上に役立つだけでなく、相互接続されたデバイスのバッテリー寿命を延ばすことにもつながります。 モノのインターネット(IoT)用途にシームレスに統合されたクラスDアンプは、スマートスピーカー、ホームオートメーションシステム、周辺ワイヤレスオーディオデバイスなどを網羅しています。これは、IoTエコシステムにおける絶え間なく変化する需要に対応する上で、メーカーにとって戦略的な機会となります。

アナリストの見解

アナリストは、D級オーディオアンプ市場の将来をどのように予測しているのでしょうか?

今後数年にわたる世界的なD級オーディオアンプ市場の方向性は、その堅調な拡大に寄与するいくつかの重要な要因によって決定されるでしょう。市場拡大の主な要因は、さまざまな分野でエネルギー効率の高いオーディオソリューションに対するニーズが高まっていることです。 民生用電子機器、自動車、医療、産業の各分野では、その効率性と消費電力の低減により、クラスDアンプがますます好まれるようになっており、これは世界的な持続可能性への関心の高まりとも一致しています。 半導体技術の継続的な進歩により、メーカーは高性能で低コストのクラスDアンプを製造できるようになり、この需要を後押ししています。D級オーディオアンプ業界では、メーカーと消費者との関係に変化が起こり、教育と革新がより重視されるようになってきています。メーカーは、オーディオ品質への懸念や電磁妨害などの障害に対処するために、研究開発に多額の投資を行っています。従来のオーディオ愛好家たちの懐疑的な見解に応えるため、優れたコンポーネント、高度なフィードバック機構、改良された信号処理アルゴリズムの統合により、オーディオの忠実度が向上しています。

同時に、D級アンプの機能性を示し、音質に関する誤解を解き、エネルギー効率の良さを強調するための消費者教育にもますます重点が置かれるようになっています。モノのインターネット(IoT)デバイスなどの新たな用途へのアンプの統合が進んでいることを踏まえると、D級オーディオアンプ市場の見通しはますます明るいものとなっています。D級アンプのコンパクトなサイズ、最小限の消費電力、そして優れた効率性は、モノのインターネット(IoT)デバイスの仕様と完全に一致しており、メーカーにとって収益性の高い拡大の道筋を示しています。さらに、スマートホーム、ウェアラブル、その他の接続デバイスの普及が進むにつれ、効率的なオーディオソリューションの需要が高まり、市場を牽引することが予想されます。

供給サイドの力学

クラスDオーディオアンプ市場の競争環境において、テキサス・インスツルメンツ、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、アナログ・デバイセズ、オン・セミコンダクターが有力な参加企業となっています。 これらの市場リーダーは、イノベーションのパイオニアであり、幅広い製品ポートフォリオと技術力を活用して市場の拡大を推進しています。クラスDオーディオアンプは主に米国、中国、ドイツ、日本、韓国などで利用されています。これらの国々はクラスDアンプの生産と利用の両方で先頭を走っています。例えば、米国では自動車産業でクラスDアンプが広く採用され、高性能な車内オーディオシステムに電力を供給しています。これにより、米国の市場支配力は大幅に強化されています。

D級オーディオアンプの市場リーダーたちは、合併や買収、戦略的提携、継続的な研究開発を通じて、制約を積極的に変えつつあります。テキサス・インスツルメンツは、最先端の半導体技術により、効率性と小型化の革新をリードしています。STマイクロエレクトロニクスとインフィニオン・テクノロジーズは、信号処理の進歩を通じてオーディオ品質の向上に専念しています。アナログ・デバイセズとオン・セミコンダクターの製品ラインは、多様な用途に対応できるよう多様化されています。電磁妨害や音質の問題などの障害に効果的に取り組むことで、これらの企業は業界の標準や消費者の意見を形成し、市場全体に大きな影響を与えています。競争環境は非常に流動的であり、これらの市場リーダーは、世界的なクラスDオーディオアンプ業界の軌道を決定する上で大きな影響力を持っています。

市場区分

インストール用として最も多く採用される種類は?

オーディオシステムや車載ステレオへの統合により、2チャンネルセグメントが優勢に

クラスDオーディオアンプ市場で最も大きな割合を占めるのは、2チャンネルセグメントであると予想されます。 ホームオーディオシステム、車載ステレオ、プロフェッショナルオーディオセットアップなど、さまざまな環境で2チャンネルアンプが普及していることが、その優勢に寄与しています。2チャンネルアンプの市場における大きな存在感は、その適応性と学術および産業分野における広範な使用に起因しています。D級オーディオアンプ市場のモノラルチャネルセグメントは、最も速いペースで拡大すると予測されています。特に自動車およびポータブルオーディオ分野におけるコンパクトなオーディオソリューションの普及拡大が、この需要急増の主な要因となっています。モノラルチャネルアンプは、低周波数の信号を効率的に増幅できるため、このような状況に非常に適しています。自動車およびポータブルオーディオ分野の拡大が続く中、モノラルチャネルセグメントは、ターゲットを絞った単一チャネル増幅機能とスペースに制限のある環境との互換性により、大幅な成長が見込まれています。

販売に関して最も注目すべきエンドユース業界は?

様々な家電製品への統合により、家電製品が最前線に

最大の市場シェアを誇る民生用電子機器セグメントは、クラスDオーディオアンプ市場を独占すると予想されています。スマートフォン、スマートスピーカー、家庭用オーディオシステムなど、さまざまな民生用電子機器にクラスDアンプが広く組み込まれていることが、現在の隆盛につながっています。民生用電子機器ではコンパクトでエネルギー効率の高いオーディオソリューションが必要とされているため、この分野ではクラスDアンプが市場で大きな存在感を示しています。自動車セクターは、クラスDオーディオアンプ業界で最も急速な拡大が見込まれています。自動車メーカーが車内オーディオシステムの高機能化を重視する傾向が強まっているため、効率性と高性能を兼ね備えたD級アンプのニーズが高まっています。電力効率と音質との妥協点を見出すことで、D級アンプを自動車のサウンドシステムに組み込むことができ、この市場セグメントは今後さらに拡大していくでしょう。自動車におけるマルチメディア体験やインフォテインメントの重要性が高まるにつれ、自動車業界は今後数年間で急速に拡大していくと予想されます。

クラスDオーディオアンプ市場 地域別トップ市場

北米が優勢な地域として台頭している理由とは?

高度な技術インフラとプレミアムオーディオソリューションへの堅調な需要が成長を促進

北米が世界的なクラスDオーディオアンプ業界で最大の市場シェアを占めることが予想されます。この地域の消費者の高い可処分所得、高度な技術インフラ、および多様な用途におけるプレミアムオーディオソリューションへの堅調な需要が、この優位性に寄与しています。スマートスピーカー、ホームオーディオシステム、携帯機器などを含む北米の家電業界は、クラスDアンプの採用を促進する大きな要因となっています。さらに、この地域の自動車産業は最先端のオーディオシステムに重点的に取り組んでおり、これが市場の拡大に貢献しています。成熟した消費者層、主要な市場参加者の存在、そして継続的な技術進歩がすべて、世界的なクラスDオーディオアンプ市場における北米の優位性に寄与しています。

南アジアおよび太平洋地域におけるメーカーのビジネスチャンスは?

購買力向上に伴う中流階級の拡大が成長を牽引

南アジア&太平洋地域は、世界的なクラスDオーディオアンプ市場で最も急速な拡大が見込まれる地域です。この急成長には、この地域の人口増加、都市化の進展、購買力のある中流階級の拡大など、いくつかの要因が寄与しています。南アジア&太平洋地域では、特にスマートフォン、スマートホームデバイス、オーディオアクセサリーなどの家電製品の普及が進んでおり、クラスDアンプなどの効率的なオーディオ増幅ソリューションに対する需要が急増しています。また、この地域の自動車業界でも大幅な拡大が起こっており、最先端のオーディオ技術の導入に重点的に取り組んでいます。さらに、スマートシティの開発や医療業界への投資の増加といった取り組みも、高品質なオーディオソリューションの需要を後押しし、南アジア&太平洋地域におけるクラスDオーディオアンプ市場の成長を加速させています。この地域の新興経済の普及は、技術に精通した消費者と相まって、今後数年間で世界的なD級オーディオアンプ市場の成長を牽引する重要な要因となるでしょう。

競合情報とビジネス戦略

市場シェアを維持し、拡大するために、テキサス・インスツルメンツ、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、アナログ・デバイセズ、オン・セミコンダクターなどのD級オーディオアンプ市場のリーダー企業は、戦略的な取り組みを実施しています。技術開発の最先端に立ち続けるためには、研究開発(R&D)への継続的な投資が不可欠です。これらの企業は、D級アンプの性能、効率、小型化を向上させる最先端の半導体技術の開発を通じて市場優位性を確保しています。

さらに、これらの企業の拡大戦略の実施においては、戦略的提携や共同事業が極めて重要です。各業界のトップ企業と戦略的パートナーシップを構築することで、これらの企業は補完的な技術ソリューションへの参入、製品ラインナップの拡大、未開拓市場の調査が可能になります。 また、コラボレーションは知識やスキルの共有を促進し、D級オーディオアンプの設計や運用における創意工夫を育みます。 さらに、市場のリーダー企業は顧客中心の戦略を優先し、さまざまな分野の明確な要件を把握し、それに応じて製品をカスタマイズしています。そのためには、顧客との積極的な交流、カスタマイズされたソリューションの提供、広範な技術支援の提供が不可欠です。メーカーとエンドユーザーとの強固なパートナーシップを確立することで、これらの企業は市場での影響力を高め、信頼のおけるサプライヤーとしての地位を確立しています。

クラスDオーディオアンプ市場における最近の主な動向

新製品

Sonus Fabricerは2022年3月、同社のオーディオシステムが新型のマセラティ・グレカレ自動車にシームレスに組み込まれると発表しました。(2) Grecaleのオーディオシステムは、Sonus faberのコンポーネントによって区別されます。プレミアム(標準)およびハイプレミアム(オプション)のSonus Faberサウンドシステムです。 巨大な電源がハイパワーのクラスDデュアルDSPアンプに電力を供給し、各システムのダイナミックレンジを実現します。 これに加え、数多くのその他の機能が、この車両の市場性を高めています。

市場への影響:Sonus Faberのオーディオシステム(オプションとしてプレミアムおよびハイプレミアムサウンドシステムを含む)を搭載することで、新しく発表されたマセラティ・グレカレの市場訴求力が大幅に向上します。堅牢な電源とハイパワーのクラスDデュアルDSPアンプを搭載することで、マセラティ・グレカレはダイナミックなオーディオスペクトルを実現するだけでなく、最先端のオーディオ機能を備えたプレミアムカーとしての地位を確立します。この進歩は、自動車業界における先進的なオーディオシステムの重要性の高まりを浮き彫りにしており、消費者の志向に影響を与え、国際市場における自動車の総合的な競争力を高めることになります。

クラスDオーディオアンプ市場調査セグメンテーション

種類別:

- モノラルチャネル

- 2チャネル

- 4チャネル

- 6チャネル

- その他

エンドユース業界別:

- 家電

- 自動車

- 医療

- 電気通信

- 産業・小売

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルクラスDオーディオアンプ市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 種類別ライフサイクル分析

2.4. グローバルクラスDオーディオアンプ市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. グローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)分析と予測

3.2.1. 市場規模の分析(2019年~2023年

3.2.2. 市場規模の予測(2024年~2032年

3.3. 世界D級オーディオアンプ市場の見通し:種類別

3.3.1. はじめに/主な調査結果

3.3.2. 種類別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.3.3. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.3.3.1. モノラルチャンネル

3.3.3.2. 2チャンネル

3.3.3.3. 4チャンネル

3.3.3.4. 6チャンネル

3.3.3.5. その他

3.4. 市場の魅力分析:種類別

3.5. 世界のクラスDオーディオアンプ市場の見通し:エンドユース産業

3.5.1. はじめに/主な調査結果

3.5.2. エンドユース産業別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

3.5.3. エンドユース産業別、2024年~2032年の市場規模(百万米ドル)および数量(単位)の予測

3.5.3.1. 民生用電子機器

3.5.3.2. 自動車

3.5.3.3. 医療

3.5.3.4. 電気通信

3.5.3.5. 産業&小売

3.6. 市場の魅力分析:エンドユース産業

4. 世界のクラスDオーディオアンプ市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

4.3. 地域別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米 グローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

5.3.1. 国別

5.3.2. 種類別

5.3.3. エンドユース産業別

5.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.4.1. アメリカ

5.4.2. カナダ

5.5. 種類別、2024年から2032年の市場規模(US$ Mn)と数量(単位)予測

5.5.1. モノラルチャンネル

5.5.2. 2チャンネル

5.5.3. 4チャンネル

5.5.4. 6チャンネル

5.5.5. その他

5.6. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.6.1. 民生用電子機器

5.6.2. 自動車

5.6.3. 医療

5.6.4. 電気通信

5.6.5. 産業用&小売

5.7. 市場魅力度分析

6. ヨーロッパのグローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. エンドユース産業別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. モノラルチャンネル

6.5.2. 2チャンネル

6.5.3. 4チャンネル

6.5.4. 6チャンネル

6.5.5. その他

6.6. 2024年から2032年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

6.6.1. 民生用電子機器

6.6.2. 自動車

6.6.3. 医療

6.6.4. 電気通信

6.6.5. 産業用&小売

6.7. 市場魅力度分析

7. 東アジアのグローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. エンドユース産業別

7.4. 国別 2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 種類別 2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. モノラルチャネル

7.5.2. 2チャネル

7.5.3. 4チャネル

7.5.4. 6チャネル

7.5.5. その他

7.6. 現在の市場規模(US$ Mn)および数量(単位)予測、エンドユース産業別、2024年~2032年

7.6.1. 民生用電子機器

7.6.2. 自動車

7.6.3. 医療

7.6.4. 電気通信

7.6.5. 産業および小売

7.7. 市場の魅力分析

8. 南アジアおよびオセアニア地域 グローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

8.3.1. 国別

8.3.2. 種類別

8.3.3. エンドユース産業別

8.4. 国別:市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.5.1. モノラルチャンネル

8.5.2. 2チャンネル

8.5.3. 4チャンネル

8.5.4. 6チャンネル

8.5.5. その他

8.6. 2024年から2032年のエンドユース産業別の市場規模(US$ Mn)と数量(単位)予測

8.6.1. 民生用電子機器

8.6.2. 自動車

8.6.3. 医療

8.6.4. 電気通信

8.6.5. 産業用&小売

8.7. 市場の魅力分析

9. 中南米グローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

9.3.1. 国別

9.3.2. 種類別

9.3.3. エンドユース産業別

9.4. 国別、2024年~2032年の市場規模(百万米ドル)&数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 種類別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.5.1. モノラルチャンネル

9.5.2. 2チャンネル

9.5.3. 4チャンネル

9.5.4. 6チャンネル

9.5.5. その他

9.6. 2024年から2032年までのエンドユース産業別による市場規模(アメリカドル百万)と数量(単位)予測

9.6.1. 民生用電子機器

9.6.2. 自動車

9.6.3. 医療

9.6.4. 電気通信

9.6.5. 産業用&小売

9.7. 市場魅力度分析

10. 中東・アフリカ グローバルクラスDオーディオアンプ市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. エンドユース産業別

10.4. 2024年~2032年の国別市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.5.1. モノラルチャンネル

10.5.2. 2チャンネル

10.5.3. 4チャンネル

10.5.4. 6チャンネル

10.5.5. その他

10.6. 2024年から2032年までのエンドユース産業別の市場規模(アメリカドル百万)と数量(単位)予測

10.6.1. 民生用電子機器

10.6.2. 自動車

10.6.3. 医療

10.6.4. 電気通信

10.6.5. 産業用&小売

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場別競争の激しさマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の種類別容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. アナログ・デバイセズ(Analog Devices, Inc.

11.3.1.1. 概要

11.3.1.2. セグメント&種類別

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. アイスパワー(Icepower A/S

11.3.2.1. 概要

11.3.2.2. セグメント&種類別

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. インフィニオン・テクノロジーズAG

11.3.3.1. 概要

11.3.3.2. セグメント&種類別

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Monolithic Power Systems, Inc.

11.3.4.1. 概要

11.3.4.2. セグメント&種類別

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. NXPセミコンダクターズNV

11.3.5.1. 概要

11.3.5.2. セグメント&種類

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ローム株式会社

11.3.6.1. 概要

11.3.6.2. セグメント&種類

11.3.6.3. 主な財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. STマイクロエレクトロニクスNV

11.3.7.1. 概要

11.3.7.2. セグメント&種類

11.3.7.3. 主な財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. テキサス・インスツルメンツ社

11.3.8.1. 概要

11.3.8.2. セグメント&種類別

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. シリコンラボラトリーズ社

11.3.9.1. 概要

11.3.9.2. セグメント&種類別

11.3.9.3. 主要財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称