調査レポート

調査レポート | • レポートコード:SRHI55229DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

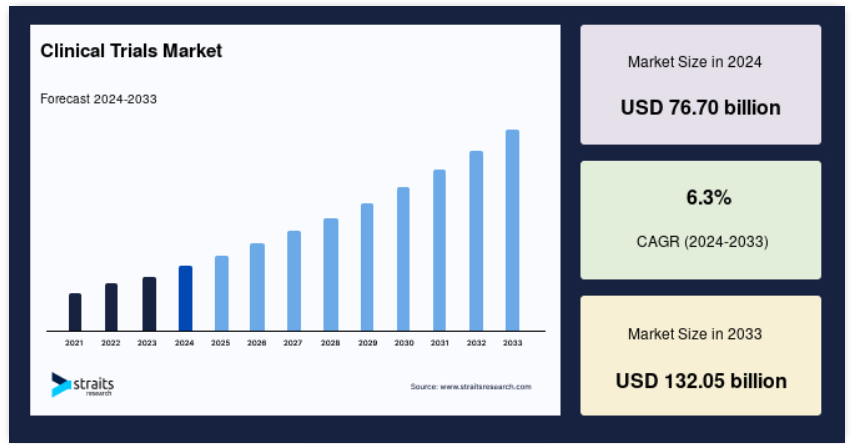

世界の臨床試験市場規模は2024年には767億米ドルと評価され、2025年には807億1000万米ドルから2033年には1320億5000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.3%です。

臨床試験は、新薬、治療法、医療機器などの医療介入が人間に対してどの程度効果があるかを検証する、慎重に設計された研究調査です。 広く使用される前に、治療の安全性と有効性を判断するために不可欠です。

臨床試験は段階的に実施され、それぞれ独自の目的があります。

第1フェーズ:安全性に重点を置き、小規模なグループで新しい治療法を試し、副作用と投与量を評価します。

第2フェーズ:安全性のモニタリングを継続しながら、治療の有効性を評価します。

第3フェーズ:より大規模な被験者グループにおいて、新しい治療法と既存の治療法を比較します。

第4フェーズ:治療が承認された後に実施され、長期的な効果と安全性をモニタリングします。

臨床試験は厳格なプロトコルに従って実施され、規制当局の監督下に置かれることで、参加者の安全性と科学的正確性が確保されます。これらの研究は、特定の適格基準を満たす個人の自発的な参加に依存しており、参加者は最先端の治療を受けることができます。世界的な臨床試験市場の拡大を推進する主な要因は、慢性疾患や複雑な疾患に対する世界的な医療ニーズの急増、および個別化医療や精密医療への注目が高まっていることです。

レポート目次

臨床試験市場の動向

分散型臨床試験(DCT)の採用

DCTでは、遠隔医療、ウェアラブルデバイス、モバイルアプリ、e同意書などの技術を活用し、従来型の臨床環境以外で試験を実施します。これにより、遠隔地にいる患者の参加が可能になり、アクセスが改善され、被験者の募集が強化され、脱落率が低下し、試験のスケジュールが短縮されます。

- 例えば、ファイザー社のアトピー性皮膚炎を対象とした完全バーチャル試験では、モバイル技術を活用して遠隔患者モニタリングとバーチャル診察を可能にし、DCTのアプローチと併せて、アクセス性と効率性を向上させました。

このように、DCTはアクセス性を向上させ、プロセスを合理化し、患者の継続率を改善することで、臨床研究をより効率的で包括的なものにします。

患者中心の試験デザインへの重点の移行

患者中心の臨床試験デザインは、参加者の全体的な体験の改善に焦点を当て、そのニーズ、好み、幸福が臨床試験プロセスにおいて中心となることを保証します。このアプローチには、柔軟なプロトコル、個別ケア、および通信の改善と参加者の負担軽減のための技術の利用が含まれます。

- 例えば、ヤンセンの「Patient Voice in Clinical Trials」プログラムでは、臨床試験の設計プロセスに患者を積極的に関与させ、彼らの意見を収集して臨床試験のプロトコルを改善し、患者の参加を促し、臨床試験が患者のニーズや希望により合致するよう努めています。

このように、患者中心の臨床試験デザインは、参加者の体験を向上させ、より積極的な参加を促し、臨床試験の結果を改善します。

臨床試験市場の成長要因

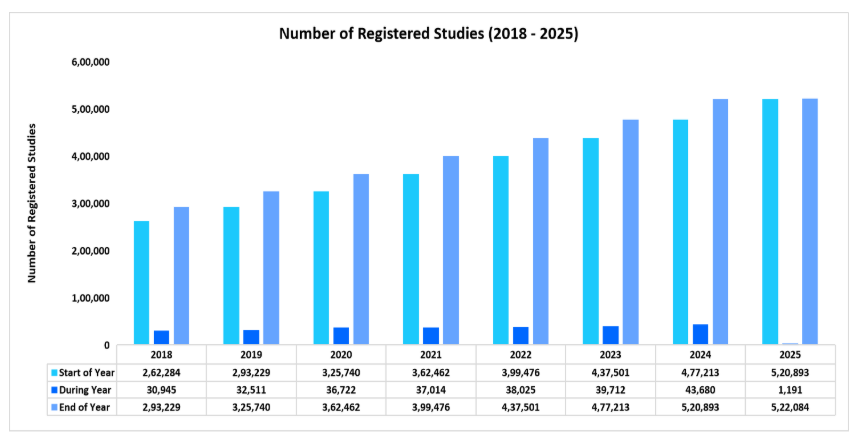

臨床試験件数の急増

臨床試験件数の増加は市場の主な推進要因であり、さまざまな治療分野における新たな治療法や治療に対する需要の高まりを反映しています。製薬会社やバイオテクノロジー企業は、未解決の医療ニーズに対応するために研究パイプラインを拡大しており、臨床試験活動の急増につながっています。

以下は、2018年から2025年までの登録済みの臨床試験数を示したグラフで、2019年から2025年(現在まで)の成長率は8.18%となっています。

このように、上昇傾向にあることは、新規治療法の必要性、技術の進歩、およびさまざまな治療分野における研究イニシアティブの拡大を背景とした臨床試験の需要の高まりを浮き彫りにしており、最終的には臨床試験市場の成長に貢献しています。

臨床試験のグローバル化

臨床試験のグローバル化は、多様な患者集団へのアクセスを可能にし、被験者募集の課題を軽減し、コストを削減することで市場の拡大を推進します。また、試験期間を短縮し、多国間での協力を促進することで、新薬の承認を迅速化し、より幅広い市場へのアクセスを可能にします。

- 2024年6月にWHOが発表したデータによると、西太平洋地域で登録された臨床試験の数は23,250件で、アフリカ(845件)の約14倍でした。この格差は、臨床試験登録を義務付ける中国語の学術誌、政府の資金援助機関、大学、病院の数が増加していることを背景に、中国で多数の臨床試験が登録されていることが主な原因です。

したがって、臨床試験のグローバル化は、患者のアクセス拡大、コスト削減、そしてより迅速な医薬品開発のための国際協力の促進により、市場の成長を加速させます。

市場の抑制要因

被験者の募集と確保の問題

被験者の募集と確保は、臨床試験産業における依然として重要な課題であり、医薬品開発のスピードと成功を著しく妨げています。被験者の不足や高い脱落率は、試験スケジュールを乱し、データの完全性を損ない、コストを増大させます。

- Emmes Company, LLC によるホワイトペーパー(2023年9月)によると、85%以上の臨床試験が試験完了まで十分な被験者を確保することができていません。

- 同様に、Md Group による記事(2020年10月)では、経済的な負担、時間の都合、理解不足や関心の欠如、長距離移動、ストレス、不安、家族の都合などの理由により、約30%の患者が試験を完了する前にドロップアウトしていると報告されています。

こうした脱落は、遅延や重要なデータの損失、代替者の採用による金銭的負担につながります。 MJH Life Sciences(2023年4月)が強調しているように、脱落した被験者の補充にかかる平均費用は19,533ドルであり、被験者募集プロセスにさらなる負担をかけています。

これらの課題に対処することは、臨床試験の効率性、費用対効果、成功率を高めるために不可欠です。患者の参加を促す戦略の改善、財政的支援、柔軟なスケジュール設定は、これらの問題を軽減するのに役立ちます。

臨床試験市場の機会

医薬品開発業務受託機関(CRO)の拡大

医薬品開発業務受託機関(CRO)の存在感が高まるにつれ、業務の合理化、コスト削減、新薬開発スケジュールの短縮化など、臨床試験産業に変革をもたらす機会が生まれています。 CROは、規制順守、被験者募集、データ管理、試験実施に関する専門知識を提供することで、製薬会社が研究とイノベーションに集中できるよう支援しています。

- Thermo Fisher Scientific Inc.(2023年7月)は、欧州のバイオテクノロジー企業が、ファンクショナル・サービス・プロバイダー(FSP)モデルを採用する CRO と提携したことを報告しました。 この提携により、薬事、メディカルライティング、データ管理などの機能にわたってリソースが合理化されました。 その結果、申請までの期間が50日以上からわずか36日に短縮され、より迅速なスケーリングと効率的なリソース配分が可能になりました。

製薬会社は、CROのグローバルなネットワークを活用することで、患者のアクセスを向上させ、試験の効率性を改善し、イノベーションを促進することができます。このコラボレーションは、新しい治療法の市場への参入を加速させ、すべての利害関係者にとってのウィンウィンのシナリオを生み出します。

地域別洞察

北米:37.60%の市場シェアを占める主要地域

北米は、高度な医療インフラ、研究開発への多額の投資、大手製薬会社やバイオテクノロジー企業の存在により、臨床試験のグローバル市場で最大の収益シェアを占めています。この地域は、支援的な規制枠組み、多様な患者層、臨床試験管理における最先端技術の広範な採用という利点があります。これらの要因により、北米は革新的な臨床研究と迅速な医薬品開発のグローバルハブとしての地位を確立しています。

アジア太平洋地域:中国、日本、インドで急速な成長

アジア太平洋地域は、予測期間中に最も速いCAGRを示すと予想されています。その要因として、急成長する医療分野、臨床研究への投資の増加、患者数の増加が挙げられます。中国、日本、インドなどの国々は、規制環境の改善と費用対効果の高い業務運営において重要な役割を果たしており、国際共同治験を誘致しています。インフラの強化と革新的な治療に対する需要の高まりにより、アジア太平洋地域は臨床試験産業における主要な成長推進力としての地位をさらに確固たるものにしています。

国別インサイト

- 米国 – 米国は、強固な医療インフラ、高い研究開発投資、多数の大手製薬会社に支えられ、市場をリードしています。 治験管理、規制対応支援、データ分析を提供する CRO が多数集中している米国は、国内およびグローバルな製薬会社を惹きつけています。 この確立されたエコシステムが臨床試験プロセスを合理化し、革新的な医薬品開発を可能にし、米国の優位性を維持しています。

- 英国:英国の強固なヘルスケアインフラ、経験豊富な研究機関、堅固な規制枠組みが市場を牽引しています。国民保健サービス(NHS)は多様な患者層を提供し、政府による医療イノベーションへの支援と合理化された規制が成長を促進しています。学術機関、バイオテクノロジー、製薬会社間の連携が、最先端の治療法や療法の開発における英国の主要プレーヤーとしての地位を強化しています。

- ドイツ:ドイツは、高度な医療システム、規制の行き届いた研究環境、そして強力な製薬産業に支えられ、ヨーロッパの臨床試験市場で際立っています。 病院や研究センターの広範なネットワークは、腫瘍学、神経学、心臓学の臨床試験を促進しています。 高度な技能を持つ労働力と、イノベーションの推進に重点を置く政府により、臨床研究の主要な目的地としてのドイツの評判はさらに高まっています。

- フランス:フランスの市場は、腫瘍学、免疫学、希少疾患に重点を置くことで成長しています。強力な医療制度、多様な患者層、多数の臨床試験センターが成長を促進しています。確立された規制枠組みと、国際的な研究イニシアティブへの積極的な参加により、フランスの国際的な地位は高まっています。さらに、研究開発を支援し、プロセスを合理化する政府の取り組みにより、フランスは臨床研究の主要な担い手となっています。

- 日本:日本の臨床試験市場は急速に成長しており、その背景には高齢化社会、高度な医療インフラ、そして最先端の医薬品研究への強い関心があります。 臨床試験環境が整っていることに加え、学術機関や病院の広範なネットワークが存在する日本では、臨床研究においてアジアのリーダー的存在となっています。 また、日本では腫瘍学、再生医療、個別化医療に重点的に取り組んでいるため、世界市場における役割がさらに強化されています。

- 中国:中国は、その広大な人口と多様な患者層、新治療法への高まる需要、そして改善された規制環境により、世界的な臨床試験市場における主要なプレイヤーとして台頭してきました。 医療インフラの急速な拡大と、臨床研究を促進する政府の奨励策により、中国は特に腫瘍学、循環器疾患、感染症の臨床試験先として魅力的な国となっています。

- インド:インドは、多様な人口、高まる医療への意識、費用対効果の高い試験実施により、最も急速に成長している臨床試験市場のひとつです。多数の病院や研究機関を有する確立された医療インフラが、臨床試験の拡大を支えています。規制手続き上の課題はあるものの、規制の簡素化を目指す政府の取り組みや臨床研究への外国からの投資の増加により、インドは新興市場のリーダーとしての役割を強化しています。

- オーストラリア:オーストラリアの臨床試験市場は、強固な規制枠組み、高品質な医療制度、世界トップクラスの研究機関によって特徴づけられます。 特に腫瘍学、神経学、免疫学の分野における国際的な臨床試験への同国の参加は、多様な患者層と先進的な医療技術へのアクセスによって支えられています。 オーストラリア政府は研究および臨床試験に対して多大なインセンティブを提供しており、市場の成長をさらに促進しています。

セグメンテーション分析

世界の臨床試験市場は、フェーズ、治療分野、試験デザイン、サービス種類別に分類されています。

フェーズ別

フェーズIIIセグメントが市場を支配し、最大の市場収益を上げています

第3相試験は、大規模な患者参加と新治療の安全性と有効性を確認する上で重要な役割を担っていることから、世界市場をリードしています。この段階では、規制当局の承認に必要な包括的なデータが生成されるため、医薬品開発の成功にとって極めて重要です。第3相試験に関連する高額な費用とリソースは、治療の信頼性を確保し、公衆衛生のニーズに効果的に対応する上で、その重要性をさらに際立たせています。

治療分野別

腫瘍学分野が市場をリードし、最大の市場収益を記録

がんの増加と革新的な治療法への切迫したニーズの高まりにより、がん領域が世界の臨床試験市場を独占しています。 がん研究と薬剤開発への多額の投資、および標的療法と免疫腫瘍学の進歩により、この分野の臨床試験が加速しています。 効果的ながん治療への高い需要が、この分野の独占を強化し、世界的な健康問題への切迫した対応におけるこの分野の重要な役割を浮き彫りにしています。

試験デザイン別

介入試験が市場を独占し、最大の市場収益を達成

介入セグメントは、管理された条件下での治療効果と安全性の評価に広く採用されているため、市場をリードしています。 こうした試験は、規制当局の承認に必要な確かなデータを生成するために不可欠です。 介入研究の体系的なアプローチは一貫性を確保し、研究者が治療効果をより正確に評価することを可能にします。 医薬品開発の基盤として、このセグメントはイノベーションを推進し、新しい医療介入の信頼性を高めます。

サービス種類別

臨床試験データ管理サービスセグメントが市場をリードし、最大の市場収益を獲得

臨床試験データ管理サービスは、臨床データの正確性、完全性、安全性を確保する上で重要な役割を担っているため、市場を独占しています。試験がますます複雑化する中、効果的なデータ管理は業務を効率化し、規制基準への準拠を確保し、リアルタイムの洞察を提供します。膨大なデータセットを効率的に処理できるため、これらのサービスは迅速な意思決定をサポートし、試験結果を向上させ、現代の臨床研究に不可欠なものとなっています。

臨床試験市場における主要企業の一覧

-

- Pharmaceutical Product Development, INC. (Thermo Fisher Scientific, Inc.)

- ICON plc

- Charles River Laboratories International, Inc.

- IQVIA

- SYNEOS HEALTH

- SGS SA

- PAREXEL International Corporation

- Wuxi AppTec, Inc

- Chiltern International Ltd (Laboratory Corporation of America)

- Eli Lilly and Company

- Novo Nordisk A/S

- Pfizer

- Clinipace (Caidya)

- Medpace

- Frontage Labs

市場シェア

市場の主要企業は、サービス提供の強化、地理的プレゼンスの拡大、競争優位性の強化を目的として、戦略的提携、買収、パートナーシップを積極的に推進しています。 企業は、業務の合理化と新薬開発スケジュールの短縮化を目的として、CRO、学術機関、バイオテクノロジー企業との提携を活用しています。

Clinipace (Caidya): グローバルな臨床試験市場における新興企業

現在、Caidyaに社名変更したClinipaceは、臨床試験産業の新興リーダーであり、次世代の治療法を推進する革新的なアプローチで知られています。 同社は、特に、癌に対する免疫反応を高める新しいチェックポイント経路を標的とした、最先端のLAG-3免疫療法で知られています。 この画期的な治療法により、Caidyaは、特に急速に進化する免疫腫瘍学の分野において、腫瘍学の研究に大きく貢献する企業としての地位を確立しました。

最近の動向

- 2025年1月 – シカゴ大学医薬品が、全身性エリテマトーデス、炎症性筋炎、全身性硬化症などの自己免疫疾患に対するCAR T細胞療法の使用を調査する第2相臨床試験を開始しました。 2017年に特定の血液がんに対する治療法としてFDAに承認されたCAR T細胞療法は、現在、これらの慢性疾患の治療における可能性が模索されています。

アナリストの意見

当社のアナリストによると、世界市場は、慢性疾患の増加、バイオテクノロジーの進歩、個別化医療や革新的な治療法に対する需要の高まりを背景に、力強い成長を遂げています。新興市場における医療インフラの拡大と、治験プロセスを合理化するための規制改革が相まって、市場開発はさらに加速しています。

さらに、AIやビッグデータ分析などの先進技術の採用は、産業の変革をもたらし、臨床試験の効率を高め、コストを削減し、世界中で臨床試験のスケーラビリティを向上させています。しかし、特に患者の募集と維持に関しては、高い脱落率や多様な患者集団へのアクセスの制限が臨床試験のスケジュールに影響を与え、コストを増大させるなど、依然として課題が残っています。

また、地域ごとの規制の違いも大きな障害となっており、企業は複雑なコンプライアンスの状況に対応する必要があります。こうした課題を克服することは、市場の成長と成功を持続させるために不可欠です。

臨床試験市場のセグメンテーション

フェーズ別(2021年~2033年)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

治療領域別(2021年~2033年)

- 感染症

- 疼痛管理

- 腫瘍学

- 中枢神経系疾患

- 代謝

- 循環器

- その他

試験デザイン別(2021年~2033年)

- 介入

- 観察

- 拡大アクセス

サービス種類別(2021年~2033年)

- プロトコール設計

- 実施医療機関の特定

- 患者募集

- ラボサービス

- 臨床試験データ管理サービス

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバル臨床試験市場規模の分析

- グローバル臨床試験市場の紹介

- フェーズ別

- 紹介

- フェーズ別金額別

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 紹介

- 治療領域別

- 紹介

- 治療領域別金額別

- 感染症

- 金額別

- 疼痛管理

- 金額別

- 腫瘍学

- 金額別

- 中枢神経系疾患

- 金額別

- 代謝

- 金額別

- 心血管

- 金額別

- その他

- 金額別

- 紹介

- 試験デザイン別

- はじめに

- 試験デザイン別金額別

- 介入

- 金額別

- 観察

- 金額別

- 拡大アクセス

- 金額別

- はじめに

- サービス種類別

- はじめに

- サービス種類別金額別

- プロトコール作成

- 金額別

- 実施医療機関の特定

- 金額別

- 患者募集

- 金額別

- 検査サービス

- 金額別

- 臨床試験データ管理サービス

- 金額別

- その他

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項