| • レポートコード:SRHI3564DR • 出版社/出版日:Straits Research / 2024年9月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

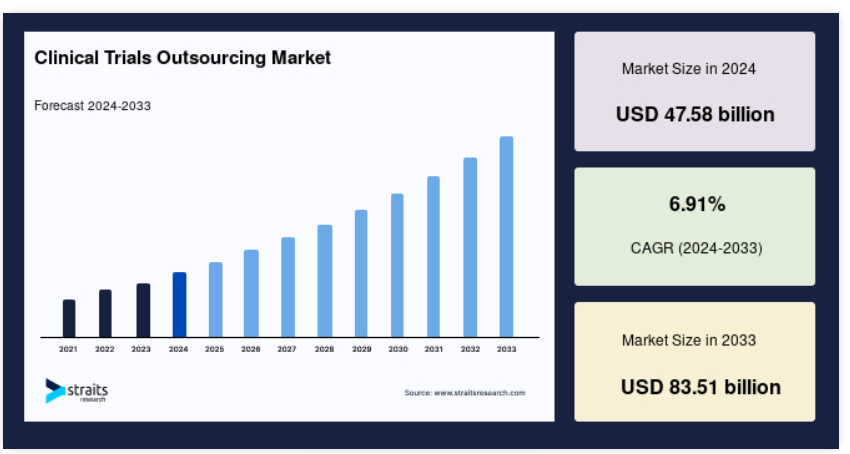

世界の臨床試験アウトソーシング市場規模は、2024年には475.8億米ドルに達すると推定されており、2025年には515.7億米ドル、2033年には835.1億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.91%の成長が見込まれています。

世界市場は現在、製薬およびバイオテクノロジー産業を形成するいくつかの主要な要因に主に牽引され、力強い成長を見せています。主な要因のひとつは、臨床試験の複雑化です。近年、特に個別化医療や高度な生物製剤の分野において、より標的を絞った治療法の開発へとシフトする傾向が顕著に見られます。

これらの革新には、高度に専門化された試験デザイン、洗練されたデータ分析、厳格な規制順守が必要であり、これらすべてに精通した専門知識が求められます。多くの製薬会社は、その専門知識をより効率的に調達できると考える医薬品開発業務受託機関(CRO)に委託しています。その結果、製薬会社やバイオテクノロジー企業は、これらの複雑な業務を管理するために、ますますCROに委託するようになってきています。

レポート目次

臨床試験業務をアウトソーシングすることで、企業は業務を合理化し、社内インフラの維持に関連するコストを削減し、創薬、規制戦略、商品化などのコアコンピタンスにより多くのリソースを集中させることができます。これにより、アウトソーシングの需要はさらに加速します。

- 例えば、Clinical Informatics Newsが実施した調査では、回答者の約97%が試験計画および業務の一部をCROにアウトソーシングしていることが明らかになりました。

さらに、臨床試験の件数の増加は、臨床試験のアウトソーシング産業にとって大きな市場推進要因となっています。 臨床 CRO は、臨床試験、データ管理、規制対応、市販後調査において専門的な専門知識を提供しています。 製薬会社は、CRO の知識と経験を活用して研究能力を強化し、特定の治療領域や研究領域における課題を克服しています。

臨床試験のアウトソーシング市場の動向

分散型臨床試験(DCT)へのシフト

分散型臨床試験(DCT)へのシフトは、アウトソーシング市場における大きなトレンドです。DCTはデジタルヘルス技術を活用して遠隔で試験を実施し、患者が自宅で参加できるようにします。このアプローチは、患者の募集と維持を強化し、地理的な障壁を低減し、患者の体験全体を改善します。

- 例えば、2022年には分散型およびバーチャル要素を含む約1,300件の臨床試験が開始され、2021年から28%増加しました。この市場トレンドにより、企業がこの新しいアプローチに伴う複雑なロジスティクスや規制要件に対応するために外部の専門知識を求める中、分散型臨床試験の管理を専門とするCROへの需要が高まっています。

臨床試験アウトソーシング市場の成長要因

臨床試験の複雑性の高まり

臨床試験の複雑性の高まりは、臨床試験アウトソーシング市場の成長の主な要因となっています。臨床試験が生物製剤、遺伝子治療、個別化医療などの高度な治療にますます重点を置くにつれ、高度な試験デザイン、広範なデータ管理、規制基準への厳格な準拠が求められるようになっています。製薬会社は、これらの課題に対処するために、専門の医薬品開発業務受託機関(CRO)に目を向けています。CROへのアウトソーシングは、効率性とコンプライアンスを向上させるだけでなく、こうした非常に複雑な試験に関する専門知識を社内で維持することに伴うコストとリスクを削減します。

- 例えば、2023年7月、サーモフィッシャーサイエンティフィック社は、現在、ほぼ75%の臨床試験がCROによって実施されていると報告しました。これは、現代の治療開発における複雑な要件に対応するために、アウトソーシングへの依存が高まっていることを裏付けるものです。臨床試験の複雑さが増すにつれ、CROの役割は、医薬品開発プロセスの円滑な運営、規制順守、および費用対効果の高い管理を確保する上で、ますます重要になっています。

アウトソーシングによる医薬品開発の加速

臨床試験のアウトソーシングは、医薬品開発プロセスを大幅に加速します。これは、医薬品開発業務受託機関(CRO)の広範なネットワーク、リソース、および高度な技術を活用することによって実現されます。

- 例えば、2024年6月27日付のアトランティック・リサーチ・グループの記事によると、CROは専門知識、効率性、および革新性を提供することで、このプロセスを加速する上で不可欠であり、製薬会社が新しい治療法をより迅速かつ費用対効果の高い方法で提供するのに役立っています。

競争の激しい医薬品市場では、新薬の市場投入までの時間を短縮することは極めて重要です。なぜなら、市場シェアの獲得や未充足の医療ニーズへの対応において、大幅な優位性をもたらすからです。臨床試験の迅速化と効率化は、臨床試験のアウトソーシングを検討する企業にとって重要な推進要因であり、市場の成長を促しています。

抑制要因

品質と一貫性に関する懸念

臨床試験のアウトソーシング市場では、品質と一貫性に関する懸念が大きな課題となっています。製薬会社が臨床試験の管理を CRO(医薬品開発業務受託機関)に依存する度合いが高まるにつれ、複数の施設や試験における品質の均一性と一貫した実施を確保することが難しくなっています。 CRO の手順、データ管理、プロトコルの順守におけるばらつきは、不一致を生じさせる可能性があり、臨床試験結果の信頼性を損ない、規制当局の承認が遅れることにもなりかねません。

- 例えば、2023年6月の米国FDAの報告書では、CRO間のデータ管理業務の不統一が、複数の注目度の高い医薬品試験の遅延と規制当局のさらなる精査につながったことが明らかになりました。 これらの問題は、臨床試験の全段階において信頼性が高く一貫した結果を確保するための厳格な監督の重要性と、標準化された業務手順の必要性を浮き彫りにしています。 このような対策を講じなければ、データの不正確性や不統一性の潜在的なリスクが、臨床試験分野におけるアウトソーシングの成功を妨げる可能性があります。

市場機会

臨床試験のアウトソーシングにおける技術革新

技術革新は、世界市場に大きな機会をもたらしており、医薬品開発業務受託機関(CRO)による臨床試験プロセスの自動化が重要なトレンドとして浮上しています。自動化には、臨床試験管理の最適化、データ精度の向上、全体的な効率性の改善を目的とした、人工知能(AI)、機械学習(ML)、ロボットプロセスオートメーション(RPA)などの先進技術の統合が含まれます。

- 例えば、2024年2月には、Avance Clinicalが臨床試験プロセスを強化するためにRyghtのAI技術を採用しました。この統合は、業務の合理化、データ精度の向上、試験期間の短縮を目的としています。Avance Clinicalは、AIを活用することで、複雑な臨床試験をより効率的に管理し、試験管理に関連するコストを削減することを目指しています。

このような技術の採用により、CROはより大規模で複雑な臨床試験をより正確に処理できるようになり、製薬会社に対してより迅速で費用対効果の高いソリューションを提供することが可能になります。この自動化へのシフトは、業務効率を高め、CROが現代の医薬品開発の複雑化に対応することを可能にすることで、市場を大きく変えるでしょう。

地域別洞察

北米:40.50%の市場シェアを占める主要地域

北米は、高度な医療インフラ、厳格かつ協力的な規制環境、そして確立された製薬およびバイオ製薬産業の存在により、臨床試験のアウトソーシング市場をリードする地位を維持しています。この地域には、臨床試験のデザインから規制当局への申請に至るまで、臨床試験の全段階にわたって専門的なサービスと専門知識を提供する多数の経験豊富な医薬品開発業務受託機関(CRO)が存在しています。こうした CRO の集中と、特に米国における臨床試験実施施設の密集度の高さが相まって、試験管理の効率性、スピード、全体的な有効性が向上しています。

アジア太平洋地域:最も高い年平均成長率(CAGR)を記録する、最も成長の速い地域

アジア太平洋地域は市場の急速な成長を遂げています。この地域は臨床試験の被験者募集において重要な資産となる、大規模で多様な患者基盤を誇ります。インド、中国、日本などの国々における人口統計や疾病の発生率の多様性により、スポンサーは幅広い被験者にアクセスすることができ、登録目標を達成し、統計的に有意な結果を得やすくなります。

さらに、運用コストの低さや労働市場の競争力の高さなど、アジア太平洋地域で臨床試験を実施する費用対効果の高さは、研究予算の最適化を目指す製薬会社やバイオ製薬会社にとって魅力的な選択肢となります。

各国の洞察

臨床試験のアウトソーシング市場は世界中でダイナミックな成長と多様化を遂げており、それぞれの地域がこの変革的な分野の進歩に独自の貢献をしています。以下では、市場における多様な貢献と進歩を例示するいくつかの国々を紹介します。

- 米国 – 米国は、高度な医療インフラと製薬産業の存在により、世界的な臨床試験のアウトソーシング市場をリードしています。 強固な規制枠組みと広範な臨床試験実施施設のネットワークが、同国の魅力を高めています。 2023年現在、米国の臨床試験の75%以上が医薬品開発業務受託機関(CRO)によって管理されており、効率的な試験実施と規制遵守に対するアウトソーシングへの依存度の高さを示しています。

- 中国 – 中国は、その膨大な患者人口と成長を続ける臨床研究インフラを背景に、臨床試験のアウトソーシング市場で急速に拡大しています。2021年に導入された合理化された臨床試験承認プロセスなどの同国の規制改革により、国際的な臨床試験にとってより魅力的な国となりました。2025年までに、中国は世界全体の臨床試験のほぼ15%を占めることが予想されており、アウトソーシングの分野における同国の役割の拡大を反映しています。

- インド – インドの臨床試験アウトソーシング市場は、費用対効果の高いサービスと、規模が大きく多様な患者層を背景に成長しています。 同国の規制改善と品質基準の確立により、その地位は強化されています。 2023年現在、インドは世界全体の臨床試験の約10%をホストしており、臨床試験の被験者募集とデータ管理に大きく貢献する市場の主要プレイヤーとなっています。

- ドイツ – ドイツは、高度な医療制度と研究開発への重点的な取り組みにより、ヨーロッパにおける臨床試験のアウトソーシングの主要拠点となっています。 厳格な規制環境により、高品質な試験が保証されています。 ドイツでは、ヨーロッパの臨床試験の約20%が実施されており、国際的な臨床試験の相当数が実施されています。これは、グローバルなアウトソーシング市場における同国の重要な役割を反映しています。

- フランス – フランスは、確立された医療インフラと規制環境のサポートにより、臨床試験のアウトソーシング市場で重要な役割を担うようになりました。 同国が革新的な研究開発に重点的に取り組んでいることが、その主な推進要因となっています。 フランスは西ヨーロッパにおける臨床試験の約15%を実施しており、アウトソーシングの分野における同国の重要性を裏付けています。

- ブラジル – ブラジルは、患者数の多さと臨床研究インフラの改善を背景に、ラテンアメリカにおける臨床試験の主要市場となっています。 規制環境の整備とコスト面の利点により、アウトソーシング先として魅力的な国となっています。 ブラジルはラテンアメリカにおける臨床試験の約7%を占めており、世界市場における重要性の高まりを強調しています。

- 韓国 – 韓国は、高品質の研究施設と効率的な規制プロセスにより、臨床試験のアウトソーシング市場で注目を集めています。アジアにおける戦略的な立地と臨床研究への投資が、同国の成長に貢献しています。2023年現在、韓国はアジアにおける臨床試験の約8%を占めており、その役割が拡大していることを示しています。

臨床試験のアウトソーシング市場のセグメント分析

サービス別

世界市場は、プロトコールデザイン、治験施設特定、被験者募集、ラボラトリーサービス、バイオアナリシス試験サービス、臨床試験データ管理サービス、その他に分類されます。臨床試験データ管理サービスは、試験データの正確性、完全性、および規制遵守を維持する上で重要な役割を果たしていることが主な理由で、世界市場で最も大きな割合を占めるセグメントとなっています。臨床試験の複雑化、特に生物製剤、個別化医療、大規模な国際共同治験の増加に伴い、生成されるデータの量も大幅に増加しています。このデータを効果的に管理するには、FDA、EMA、その他の国際機関が定めるような厳しい規制要件を満たすための専門知識が必要です。

フェーズ別

グローバル市場は、第I相、第II相、第III相、第IV相に分けられます。第III相試験は、新治療法をより多くの患者に適用してその有効性を確認し、副作用を監視し、既存の治療法と比較するといった広範な試験を行うため、極めて重要な試験であることから、第III相が市場の大半を占めています。これらの試験の規模と複雑性により、広範なロジスティクス、被験者募集、データ管理、規制要件に対応できる専門の医薬品開発業務受託機関(CRO)への需要が高まっています。

- 例えば、ICON plcやPPDなどのCROが実施したCOVID-19ワクチンに関する大規模な第III相試験では、複雑な多施設共同試験を効率的に管理する能力が示されました。

試験デザイン別

世界の市場は、介入試験、観察試験、拡大アクセスに分類されます。中でも最も大きな割合を占めているのは介入試験デザインのセグメントです。このデザインでは、被験者に新しい治療法、薬剤、または介入を投与し、その効果を観察することで、それらを積極的に検証します。介入試験が優勢である理由は、規制当局の承認に必要なデータを生成し、臨床段階を通じて新しい治療法を前進させるという直接的な役割を担っているためです。これらの試験では、複雑なプロトコル、厳格なデータ収集、詳細なモニタリングが必要となることが多く、専門知識を持つ医薬品開発業務受託機関(CRO)の広範なサポートが必要となります。

用途別

世界の市場は、がん、循環器疾患、神経系疾患、感染症、筋骨格系疾患、消化器系疾患、その他に分類されます。この市場では、がんの世界的罹患率の上昇と、新しいがん治療の開発および試験に多大なリソースが必要とされることを背景に、腫瘍学分野が最も大きな用途となっています。腫瘍学試験は本質的に複雑であり、免疫療法、標的療法、遺伝子編集などの最先端の研究方法がしばしば関与します。これらの試験では、広範な患者モニタリングだけでなく、正確で信頼性の高い結果を確保するための複雑なバイオマーカー分析、個別化治療プロトコル、包括的なデータ管理も必要となります。

エンドユーザー別

世界市場は、製薬・バイオ製薬会社、医療機器会社、その他に分類されます。医薬品およびバイオ医薬品企業セグメントは、市場におけるエンドユーザーの中で最も大きな割合を占めています。これらの企業は医薬品および生物学的製剤開発の最前線にあり、革新的な治療法を市場に投入するために膨大な数の臨床試験を実施しています。これらの試験の複雑性が増すにつれ、特に高度な生物製剤、遺伝子治療、個別化医療に関わる試験では、医薬品開発業務受託機関(CRO)へのアウトソーシングのニーズが高まっています。

企業別市場シェア

市場の主要企業は、増加する医薬品開発の需要に応えるため、臨床試験のアウトソーシングインフラの改善に戦略的に投資しています。また、これらの企業は、戦略的提携、関連企業買収、革新的なパートナーシップなど、主要な事業戦略にも重点的に取り組んでいます。エンドユーザーが持続可能性の目標達成にますます重点を置く中、市場のプレイヤーは、これらの特定の需要に合わせたソリューションの提供を最優先しています。

Avance Clinical:臨床試験のアウトソーシング市場の新興企業

Avance Clinicalは、臨床試験のアウトソーシング産業、特に初期段階の試験における新興企業です。オーストラリアに拠点を置くAvance Clinicalは、バイオテクノロジー企業や製薬会社に対して高品質な臨床試験管理サービスを提供することで、世界的に高い評価を得ています。

Avance Clinicalの最近の動向には、以下のものがあります。

- 2024年6月、Avance Clinicalは臨床試験プロセスを合理化し、患者の募集、データ分析、試験管理の効率を向上させるために、RyghtのAI技術を採用しました。この技術統合により、Avanceはより迅速かつ正確な治験実施が可能となり、市場での競争力を強化しています。

臨床試験アウトソーシング市場における主要企業の一覧

-

- ICON plc

- IQVIA

- Thermo Fisher Scientific Inc.

- SGS Life Sciences

- Charles River Laboratories

- Parexel

- Syneos Health

- Medpace

- LabCorp

- KCR

- PRA Health Sciences

- WuXi AppTec

- Pharmaron

- Avance Clinical

- Pharmaron

最近の動向

- 2024年4月 – ソルボンヌ大学からスピンオフしたCartheraは、ノースウェスタン大学と共同で第2相臨床試験(NCT05864534)を開始しました。この試験では、Agenusのチェックポイント阻害剤であるバルシリマブおよびボセンシリマブとともに、Cartheraの革新的なSonoCloud-9デバイスが使用されます。この試験では、最近放射線療法を完了した、新たに診断された膠芽腫(GBM)患者に焦点を当てています。

アナリストの意見

アナリストの見解によると、臨床試験のアウトソーシング市場は、医薬品開発の複雑化、社内試験に関連するコストの上昇、市場投入までの時間の短縮化の必要性に後押しされ、急速に成長している分野です。医薬品およびバイオテクノロジー企業に対して、専門知識、高度な技術、グローバルな展開力を提供することで、業務の合理化とコスト削減を実現しています。さらに、分散型臨床試験とAI主導型ソリューションの採用により、試験管理に革命が起こると予想されており、アウトソーシングの需要がさらに高まると考えられます。

臨床試験のアウトソーシング市場のセグメント別分類

サービス別(2021年~2033年)

- プロトコル設計

- 実施医療機関の特定

- 患者募集

- ラボサービス

- バイオ分析試験サービス

- 臨床試験データ管理サービス

- その他

フェーズ別(2021年~2033年)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

試験デザイン別(2021年~2033年)

- 介入

- 観察

- 拡大アクセス

用途別(2021年~2033年)

- 癌

- 心血管疾患

- 神経系疾患

- 感染症

- 筋骨格系疾患

- 消化器系疾患

- その他

エンドユーザー別(2021年~2033年)

- 製薬・バイオ製薬企業

- 医療機器企業

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル臨床試験アウトソーシング市場規模の分析

- グローバル臨床試験アウトソーシング市場の紹介

- サービス別

- 紹介

- サービス別金額別

- プロトコールデザイン

- 金額別

- 実施医療機関の特定

- 金額別

- 被験者募集

- 金額別

- ラボラトリーサービス

- 金額別

- バイオアナリシス試験サービス

- 金額別

- 臨床試験データマネジメントサービス

- 金額別

- その他

- 金額別

- 紹介

- フェーズ別

- 導入

- フェーズ別

- 金額別

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 導入

- 金額別

- 試験デザイン別

- 導入

- 試験デザイン別

- 介入

- 金額別

- 観察

- 金額別

- 拡大アクセス

- 試験デザイン別

- 金額別

- 用途別

- 導入

- 用途別

- 癌

- 金額別

- 心血管疾患

- 金額別

- 神経系疾患

- 用途別

金額別

-

- 感染症

- 金額別

- 筋骨格系疾患

- 金額別

- 消化器系疾患

- 金額別

- その他

- 金額別

- 感染症

- エンドユーザー別

- はじめに

- エンドユーザー別

- 金額別

- 製薬・バイオ製薬企業

- 金額別

- 医療機器企業

- 金額別

- その他

- はじめに

金額別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項