| • レポートコード:SRSE55655DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

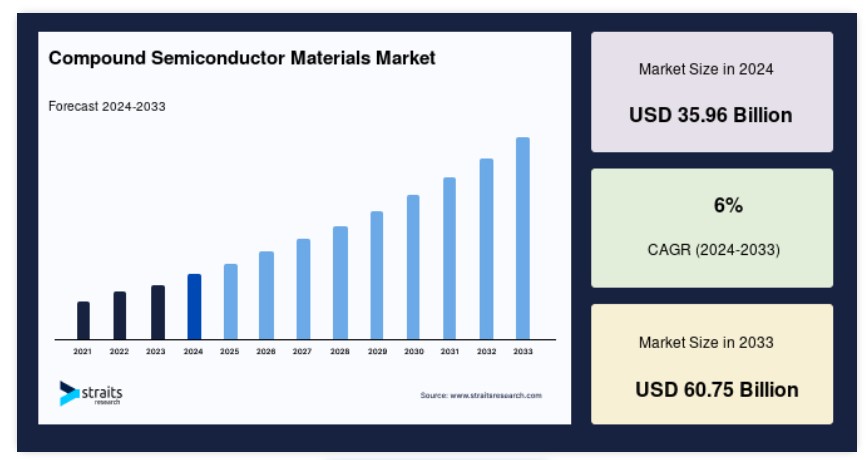

世界の化合物半導体材料市場規模は、2024年に359億6,000万米ドルと評価され、2025年に381億1,000万米ドルから2033年に607億5,000万米ドルに達し、予測期間(2025年~2033年)において6%のCAGRで成長すると予測されています。

半導体製品における技術革新の進展は、高機能製品に対する消費者需要の増加により、予測期間中に化合物半導体材料の需要を刺激すると予想されます。

化合物半導体は、周期表の異なるグループに属する2つ以上の元素、または同じグループに属する元素を組み合わせることで作成されます。電子機器やモバイルデバイスへの応用需要の増加により、過去数年間でその用途が拡大しています。化合物半導体の製造プロセスでは、化学気相成長法、原子層堆積法など、複数の異なる堆積方法が適用されています。高温耐性、周波数特性、バンドギャップの拡大、高速動作など、これらの特徴が、将来の化合物半導体材料市場需要を牽引する主要な要因となるでしょう。

複合半導体材料は、今後も高い需要が続くと予想されています。複合半導体材料は、これらの特徴的な性能を提供するため、将来の需要を牽引する要因の一つとなるでしょう。多くのメーカーが、複合半導体製品の新たな技術開発や、競争力のある価格で提供される用途特化型製品の製造に注力しています。

化合物半導体材料市場の成長要因

半導体業界からの需要の増加

世界的な半導体業界は、電子機器の需要拡大により拡大しています。半導体は技術革新と進歩の原動力であり、主流の電子機器は主に半導体パッケージと表面実装技術プロセスで構成されています。マイクロエレクトロニクスデバイスの製造には、薄膜の堆積、プロトタイピング、選択的エッチング、改質など、一連の工程が含まれます。パラメーターやパターンが異なる数百の回路に、数億個の機能部品を単一のウェハ上に製造可能です。半導体デバイスが最終製品に組み込まれる前に、スパッタリングや蒸着などの物理蒸着プロセスにより、硬く摩耗に強いコーティングが施されます。

半導体産業のグローバルな拡大を後押しするいくつかの主要なトレンドが予想されています。その一つが、人工知能(AI)の多様な産業への拡大で、これは半導体メーカーとサプライヤーに成長機会をもたらします。法人税率の35%から21%への引き下げは、米国半導体産業の開発における事業環境を改善し、複合半導体材料の需要にポジティブな影響を与えると予想されています。

技術的進歩

化合物半導体材料市場は、半導体製造業界における新製品設計や仕様の採用により主に牽引されています。化合物半導体材料は電子機器の主要な構成要素であり、電子機器の設計・開発に利用されています。電子機器の小型化は、iPod、携帯電話、ノートパソコン、携帯型測定・検査機器など、携帯型デバイスの需要増加から生じています。新素材の開発と関連プロセス技術の発展により、これらの電子製品の組み立て技術と小型化が実現されています。

消費者需要の高まりによる半導体製品の技術革新は、予測期間中に化合物半導体材料の需要を刺激すると予想されます。半導体やその他の電子応用分野での活用を拡大するため、先進的な電子材料を提供するための様々なメーカーの取り組みが、予測期間中に化合物半導体材料市場成長の主要因となる見込みです。エネルギー効率の高い電子機器の需要増加に伴い、有機半導体や化合物半導体などの新規電子材料の需要は増加すると予想されます。

制約要因

環境問題の深刻化

消費者向けおよび産業用電子製品製造に用いられる化合物半導体材料の需要増加は、市場拡大の主要因となっています。しかし、これらの製品の製造・使用に伴う健康・環境リスクは、市場拡大の主要な制約要因となる見込みです。電子機器には、多くの有毒なハロゲン化化合物、重金属、放射性物質が含まれています。ガリウムヒ素(GaAs)の製造に用いられるヒ素は、最も広く使用される製品の一つです。ヒ素は、曝露により肺がんなどの重篤な疾患を引き起こすため、極めて毒性の高い物質とされています。

同様に、ベリリウムは発がん性物質であり、長期暴露は複数の皮膚疾患を引き起こす可能性があります。ベリリウムは主にガリウム窒化物(GAN)のドーピングに用いられています。さらに、断熱フォームや冷蔵庫などの冷房機器の製造に用いられるクロロフルオロカーボンは、成層圏に蓄積しオゾン層を破壊する傾向があります。これにより、生物における遺伝的損傷や皮膚がんの発生率が上昇する可能性があります。

市場機会

5GインフラにおけるGANの潜在的な応用

5G無線ネットワークで使用される基地局には、効率、性能、価値を提供する技術を組み合わせることが必要です。GANソリューションは、これらの特性を顧客に提供するために不可欠です。LDMOS(横方向拡散金属酸化物半導体)と比較して、SIC上のGANは5G基地局に効率と性能の両面で大幅な向上をもたらします。さらに、GAN-on-SICは熱伝導率の向上、優れた耐久性と信頼性、高周波数での効率向上、小型MIMOアレイでの同等の性能を実現しています。GANは、すべてのネットワーク伝送セル(マイクロ、マクロ、ピコ、フェムト/ホームルーター)のパワーアンプの性能向上に貢献すると予想されています。これにより、GANは次世代5Gの展開に大きな影響を与える可能性があります。

地域別分析

地域別では、グローバルな化合物半導体材料市場シェアは、北米、欧州、アジア太平洋、中南米、中東・アフリカに分類されます。

アジア太平洋地域がグローバル市場を支配しています

アジア太平洋地域は、グローバルな化合物半導体材料市場で最大のシェアを占めており、予測期間中に4.6%の年平均成長率(CAGR)を示すと推定されています。中国、インド、日本、インドネシア、マレーシアを含むアジア太平洋地域の消費者電子機器市場は、技術的に高度な製品により高い浸透率を示しています。急速な都市化と可処分所得の増加により、消費者電子機器ユーザーの拡大がさらに進み、複合半導体材料の市場規模が拡大すると予想されます。スマートフォン、テレビ、ノートパソコン、エアコンの小型化などの技術革新が業界を牽引しています。家庭用電化製品の最大生産国であるインドの政府施策も、複合半導体材料市場の成長を後押ししています。冷蔵庫、洗濯機、エアコンなどの主要家電製品向けの複合半導体材料の需要は増加すると予想されています。同地域の製造業は、低労働コスト、土地の可用性、高い国内需要に支えられており、外国メーカーの製造部門への投資を誘引しています。

北米は予測期間中に年平均成長率(CAGR)3.3%で成長すると予測されています。米国、カナダ、メキシコにおける最終用途産業の拡大が、地域における複合半導体材料の需要を牽引しています。地域に近づくにつれ、外国メーカーはターゲット市場を拡大する必要があり、これに伴い生産能力の拡大と買収が促進されます。例えば、カナダのSolantro Semiconductorは、産業用半導体ソリューションの中国市場リーダーであるHuada Semiconductorに買収されました。Solantro Semiconductorは、シリコンを含む複合半導体材料を用いて高度な集積回路を開発しています。この買収の目的は、同社への投資を拡大し、地域内の技術活用を活かし、北米での存在感を強化することです。同地域では生産能力の拡大も進んでいます。イリノイ州シャンペーンでは、II-VI EpiWorksが製造拠点の拡張施設を新設しました。同工場では、複合半導体製造用のエピタキシャルウェハ製品を生産しています。この拡張の目的は、生産量を4倍に増やすことです。

欧州の自動車産業は、主要な最終需要市場となる見込みです。人工知能、自動車の電動化、デジタル化などの新技術により、同地域では化合物半導体材料の需要が急速に拡大しています。さらに、同地域での大型・小型家電製品の販売増加、特に組み込み型大型家電製品の需要拡大が、市場拡大にポジティブな影響を与えると予想されています。期間中、複合半導体材料の需要は、家庭用家電、小型キッチン家電、電子玩具、スマートウェアラブルデバイスの製造向けIC生産の増加により増加すると予想されています。

中央・南米では、経済協力開発機構(OECD)の報告によると、ブラジルは民間消費と労働市場の回復により、成長率が大幅に増加すると予想されています。予測期間中、地域は電子機器、航空宇宙、防衛、医療などの最終用途産業によって支えられる見込みです。電子機器部門は、インフラ開発と産業拡大の増加により需要が拡大し、複合半導体材料の需要が増加すると予想されます。政府の適切な政策と投資の増加が市場拡大に好影響を及ぼしています。

中東・アフリカ地域では、複合半導体材料の市場は商業化の初期段階にあります。しかし、医療、航空宇宙、通信など複数の産業で拡大が進んでいます。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、インフラ整備と技術開発への投資を背景に、今後数年間で市場成長の主要な牽引役となる見込みです。

セグメント分析

製品別

グループIII-Vセグメントがグローバル市場を支配しており、予測期間中に年平均成長率(CAGR)4.0%で成長すると予測されています。グループIII-V化合物半導体材料は、III族とV族の元素に、ホウ素、アルミニウム、ガリウム、インジウム、窒素、リン、ヒ素、アンチモンなどの元素を組み合わせたものです。これらの半導体材料は高周波数で動作し、光放出効率が高い特徴があります。例としては、GaAs、InAs、InSb、GaP、GaN、InNがあり、GaAsが最も一般的です。これらの半導体素子はトランジスタ、LED、レーザー、太陽電池などに使用され、5G、IoT、スマート車両分野で成長機会を有しています。III-V族化合物半導体素子は優れた移動度と光電子変換効率を有し、混合することで光学特性に微妙な変化をもたらすことができます。

GaNは、高い電力密度、高いスイッチング周波数、エネルギーコストの削減、システムコストの低減により、パワーエレクトロニクス業界で人気の化合物となっています。企業は研究開発と生産能力への投資を拡大しており、シリコン技術との統合が重要な開発動向となっています。グループIII-V化合物半導体、特にGaNの需要増加と、5Gなどの最終用途産業の成長が、市場成長にポジティブな影響を与えると予想されます。

用途別

通信セグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)4.6%で成長すると推定されています。半導体はいわゆる集積回路の主要な構成要素であり、国際通信ネットワークにおいて重要な役割を果たしています。モバイルデバイスの爆発的な普及と無線通信の拡大に伴い、データトラフィックの拡大と高速ネットワークの構築が急務となっています。GaAsのような化合物半導体は、その高い速度と効率から、通信分野での採用が拡大しています。GaAsを含むIII-V族半導体はその優れた電子移動度から好まれています。

モバイルデバイスは、シリコンベースのCMOS半導体の限界、例えば温度問題などを露呈しています。これらの問題を解決するため、企業はシリコンと化合物半導体を統合する取り組みを進めています。GaNを含むIII-V族半導体材料は、小型化・低消費電力・低コストの伝送システムが実現可能となるため、今後さらに普及すると予測されています。

化合物半導体材料市場における主要企業一覧

- Sumitomo Electric Industries Ltd.

- JX Nippon Mining and Metals

- FURUKAWA CO. LTD.

- Shin-Etsu Chemical Co. Ltd.

- SHOWA DENKO K.K

化合物半導体材料市場セグメンテーション

製品別(2021-2033)

- グループIV-IV

- グループIII-V

- グループII-VI

用途別(2021-2033)

- 電子機器および消費財

- 航空宇宙および防衛

- 通信

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル複合半導体材料市場規模分析

- グローバル複合半導体材料市場概要

- 製品別

- 概要

- 製品別価値

- グループIV-IV

- 価値別

- グループIII-V

- 価値別

- グループII-VI

- 価値別

- 概要

- 用途別

- 概要

- 用途別価値

- 電子機器および消費財

- 価値別

- 航空宇宙および防衛

- 価値別

- 通信

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録