| • レポートコード:250169261 • 出版社/出版日:Bonafide Research / 2025年2月 • レポート形態:英文、PDF、221ページ • 納品方法:Eメール • 産業分類:建設・建築資材 |

| Single User(1名様閲覧用、印刷不可) | ¥693,000 (USD4,950) | ▷ お問い合わせ |

| Corporate License(閲覧人数無制限、印刷可) | ¥973,000 (USD6,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

一時的な建造物や耐候性バリアのニーズに応えるためのソリューションとして始まった建設用ファブリックは、時代とともに用途が拡大してきました。

当初は、コットンやリネンなどの天然素材が主に使用されていましたが、製造工程の進歩により、ポリエステル、PVCコーティング剤、ポリプロピレンなどの合成素材が開発されました。

これらの合成素材は、耐久性、耐候性、コスト効率に優れており、一時的な建造物や恒久的な建造物の両方に広く採用されるようになりました。長年にわたり、建築用ファブリックは足場や日よけから、屋根用膜材、ジオテキスタイル、断熱材に至るまで、さまざまな用途で使用されてきました。

近年、急速な都市化、インフラ開発の増加、持続可能性や費用対効果の高い建築ソリューションへの注目度の高まりを背景に、建築用ファブリックの世界的な需要が急増しています。

都市が拡大するにつれ、強度、柔軟性、耐候性を備えた素材へのニーズはかつてないほど高まっています。

建設用ファブリックは、軽量で輸送が容易、設置も比較的簡単であるため、建設業界で好まれる選択肢となっています。さらに、ファブリック技術の進歩により、都市のヒートアイランド現象を軽減する太陽光反射ファブリックや、危険度の高い環境での安全性を確保する耐火ファブリックなど、革新的なソリューションの開発につながっています。これらの生地に対する需要は、大規模な建設プロジェクトが進行中の発展途上地域や、極端な気象条件に見舞われやすい地域で特に高く、こうした地域では、これらの生地が不可欠な保護手段となります。

規制面では、世界的な建設用生地市場は、これらの素材の品質、安全性、環境持続可能性を確保することを目的とした、複雑な基準や規制の枠組みに従う必要があります。

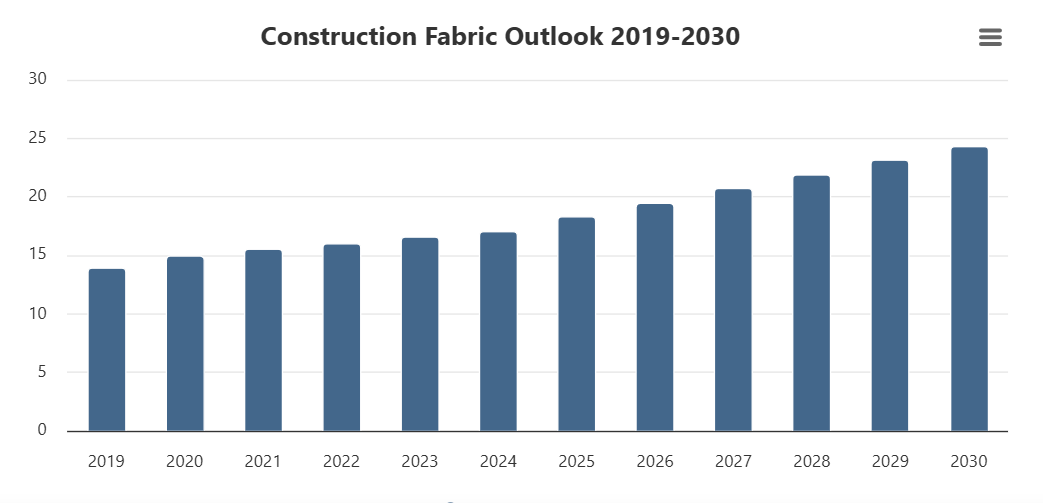

Bonafide Researchが発行した調査レポート「Global Construction Fabric Market Outlook, 2030」によると、世界の建設用ファブリック市場は2024年に170.6億米ドル以上の規模に達し、2025年から2030年の年間平均成長率(CAGR)は6.23%で、2030年には243.3億米ドル以上の市場規模に達すると予測されています。都市化が進み、持続可能で費用対効果の高い建築ソリューションへの需要が高まるにつれ、建築資材は住宅、商業、産業建築など、さまざまな分野で不可欠なものとなっています。 この市場は、構造物の健全性を監視するためのセンサーを統合したスマートテキスタイルや、火災、紫外線、環境ストレス要因に対する優れた耐性を提供する先進的なコーティング剤など、革新的な繊維技術のポートフォリオが拡大していることが特徴です。この市場における注目すべき発展は、仮設および恒久的な避難所ソリューション、および土壌安定化、排水、浸食防止にファブリックを使用する地盤工学用途における高性能ファブリックの使用が拡大していることです。建築用ファブリック業界の主要企業には、サンゴバン、ヒューズカー・シンセティック、ヘイテックス、シオン・インダストリーズ、ソルマックスといった多国籍メーカーが含まれ、いずれも市場の多様なニーズに応えるべく、製品ラインの拡大に大きく貢献しています。これらの企業は、技術革新を牽引する最先端の企業であり、耐久性やコスト効率に優れているだけでなく、リサイクル可能なジオテキスタイルや環境への影響が少ない生地など、環境に配慮した生地を製造しています。こうした大手企業に加え、より小規模で専門性の高い企業も、最先端のソリューションを携えて台頭しつつあり、耐火性生地、太陽光反射繊維、騒音低減素材などのニッチ市場に焦点を当てている場合が多くあります。また、環境に配慮した建築材料やグリーンビルディングへの世界的なシフトも市場の成長を促進しており、政府や国際機関が環境への影響に関する規制を強化しているため、メーカーは持続可能な生産方法を導入せざるを得なくなっています。 市場は今後も成長を続けると見られており、技術の進歩と世界的な建設活動の継続的な拡大の両方が需要を牽引し、成長予測では着実な増加が見込まれています。

市場のダイナミクス

市場の推進要因

• 急速な都市化とインフラ開発:世界中の都市、特にインド、中国、アフリカの一部などの新興経済圏で都市が拡大を続ける中、建築資材の需要が急増しています。これらの地域では、道路、橋、建築物などのインフラプロジェクトが増加しており、耐久性と汎用性に優れた建築用ファブリックが必要とされています。足場、防水シート、土壌安定化のためのジオテキスタイル、屋根や断熱ソリューションの一部など、さまざまな用途でファブリックが使用されています。この都市の拡大は、大規模な建設プロジェクトの厳しい条件に耐えることができる、費用対効果が高く、適応性のある素材のニーズを後押ししています。

• 持続可能でエコフレンドリーなソリューションへの需要:建設業界における持続可能性への注目が高まっていることも、建設用ファブリック市場の成長を促す要因となっています。環境への懸念がクローズアップされる中、持続可能な建築慣行に貢献するエコフレンドリーな素材の使用が強く推奨されています。 建築用ファブリックは、リサイクル可能、生分解性、エネルギー効率といった環境に配慮した特性を備えたものがますます開発されています。 例えば、地盤工学用途で使用されるファブリックは現在、リサイクル素材から作られたり、ライフサイクル中の環境への影響を最小限に抑えるよう設計されたりしています。

市場の課題

高騰する原材料コストとサプライチェーンの混乱:建設用生地の人気が高まっているにもかかわらず、建設用生地市場が直面する主な課題のひとつは、原材料価格の変動です。多くの建設用生地、特にポリエステルやPVCなどの合成繊維から作られた生地は、石油を原料とする製品に依存しており、それらの価格は変動する原油価格の影響を受けます。こうした価格変動により、メーカーは競争力のある価格を維持することが難しくなり、完成品のコストが上昇し、市場の需要に影響を与える可能性があります。

• 規制とコンプライアンスのハードル:建設資材市場は、特にヨーロッパや北米などの先進地域では、厳しい規制の対象となっています。これらの規制には、防火安全基準、環境影響評価、素材の耐久性要件への準拠が求められることがよくあります。例えば、耐火性生地は特定の国内または国際的な防火基準を満たさなければならず、土壌安定化に使用されるジオテキスタイルは土壌性能基準を遵守しなければなりません。コンプライアンスの複雑な状況に対応することは、メーカーにとって費用と時間を要する作業となります。

市場動向

• スマートファブリックと技術の進歩:建築資材市場における最もエキサイティングなトレンドのひとつは、センサーやその他の技術を組み込み、建物やインフラの性能を監視し改善するスマートファブリックの台頭です。 これらのファブリックは、構造上の問題、温度変化、湿度レベル、その他の環境要因を検知し、メンテナンスの最適化と耐用年数の延長に役立つ貴重なデータを提供します。例えば、大規模な建設プロジェクトでは、センサーを埋め込んだスマートファブリックが建物の健全性を監視し、問題が発生する前に潜在的な弱点をエンジニアに警告することができます。

• 軽量かつ多機能ファブリックの使用:軽量な建築資材へのトレンドが、強度だけでなく柔軟性と軽量性を備えた建築用ファブリックの開発におけるイノベーションを推進しています。 これらのファブリックは、輸送の容易さ、迅速な設置、汎用性の面で大きな利点があります。保護カバーや足場といった従来の用途に加え、これらのファブリックは現在、より革新的な方法で使用されています。その一例として、視覚的に印象的で耐久性も高い張力膜構造の一部としての使用が挙げられます。断熱、防水、UVカットなど、複数の機能を1枚のファブリックに組み込むことができることも、新たなトレンドとなっています。

織物構造用ファブリックは、比類のない強度、耐久性、汎用性を備えているため、世界の市場をリードしており、建築業界における幅広い用途に最適です。

建築用織物は、優れた機械的特性とさまざまな建築環境への適応性により、世界の建築用生地業界で主流の種類となっています。不織布や編み生地とは異なり、織物は2組の糸(縦糸と横糸)を構造化されたパターンで交差させることで作られており、これにより強度と弾力性が大幅に向上します。この交差プロセスにより、高い応力や荷重に耐えることのできる生地が作られ、足場、防水シート、ジオテキスタイル、建築用補強材などの重作業用途に最適となります。 織り構造により、生地は表面全体に均一に力を分散させることができ、仮設シェルターから恒久的な建物の基礎まで、厳しい環境下でも長期間にわたって優れた性能を発揮します。織物の優れた強度は、強風、紫外線、豪雨などの厳しい気象条件にも耐える能力にもつながります。この耐久性は、台風や洪水などの厳しい気候や自然災害に見舞われる地域での建設用途では特に重要です。織物はほかの種類の生地と比較してもほつれや破れが生じにくく、建設プロジェクトの施工中や完成後の構造物の完全性を維持する上で不可欠です。ポリエステル、ナイロン、ポリプロピレンなど、さまざまな繊維が利用できるため、織布は特定の建築ニーズに合わせて調整することができます。例えば、ポリエステルとPVCコーティング剤を施した織布は耐候性を必要とする用途に一般的に使用され、ポリプロピレンは化学薬品や摩耗への耐性を必要とする用途に好まれます。さらに、織布はさまざまな厚みや織り方で製造できるため、メーカーは特定の耐荷重要件や、耐火性や透水性などの環境条件を満たすソリューションを提供することができます。

ポリエステルは、強度、耐久性、費用対効果、汎用性のバランスに優れ、幅広い用途に最適であることから、世界の建設用織物業界をリードしています。

ポリエステルは、強度、耐久性、適応性という点で優れた性能を発揮し、しかもコストパフォーマンスに優れているため、世界の建設資材業界で選ばれる素材となっています。ポリエステル繊維は高い引張強度で知られており、引き裂きや摩耗に強いという特性があります。この特性は、足場、防水シート、屋根用膜材、ジオテキスタイルなど、物理的なストレスにさらされる建設資材にとって特に重要です。ポリエステル繊維は、重荷重や厳しい環境条件にも耐えることができるため、一時的な用途にも恒久的な用途にも理想的です。特に、ポリエステルは伸縮や変形に強く、継続的なストレス、熱、湿気にさらされても、長期間にわたって構造的な完全性を維持することができます。建設業界では屋外にさらされる材料を扱うことが多いため、紫外線劣化に強く、吸水率が低いポリエステルは、屋外での建設用途に最適です。例えば、ポリエステルをベースにした生地は、強度や形状を損なうことなく、日光や雨に耐える必要がある保護カバー、足場、張力構造物などに一般的に使用されています。ポリエステルは耐湿性にも優れているため、カビや菌類の発生を防ぎ、湿度の高い環境や雨の多い環境でも特に価値を発揮します。雨期や気温の変化が一般的な地域では、ポリエステル生地は経年劣化することなく、信頼性の高い保護を提供します。

ジオテキスタイルは、土壌の安定性向上、排水強化、幅広いインフラプロジェクト(特に成長著しい土木工学や道路建設分野)における構造的サポートの提供において重要な役割を果たしているため、世界の建設資材業界をリードしています。

ジオテキスタイルは、土壌安定化、排水、ろ過、補強など、大規模なインフラプロジェクトに不可欠なソリューションを提供しているため、世界の建設資材業界で主流の製品となっています。ポリプロピレンやポリエステルなどの合成素材から作られたこれらの生地は、土壌、岩石、その他の建築資材と相互作用し、土木構造物の全体的な性能と耐久性を向上させるように設計されています。 ジオテキスタイルが広く採用されているのは、土壌の不安定さ、浸食防止、水管理に関連する一般的な課題を解決することで、建設プロジェクトの効率を高めることができるためです。土壌が浸食や移動を起こしやすい地域では、地盤を補強し、建設のための安定した基礎を提供するために、ジオテキスタイルが使用されます。例えば、道路建設では、異なる種類の土壌が混ざるのを防ぎ、基礎の耐荷重能力を向上させるために、ジオテキスタイルが土壌の層間に配置されることがよくあります。この補強により、道路の沈下が防止され、道路の損傷、ひび割れ、さらには構造的な故障につながる可能性がなくなります。土壌浸食を防ぎ、長期にわたる安定性を確保するジオテキスタイルの能力は、豪雨、洪水、地滑りなどの環境要因によって土壌の質が損なわれている地域では特に重要です。さらに、水の流れを管理し、水に関連するインフラへの被害リスクを低減するために、ジオテキスタイルは排水用途でもますます使用されるようになっています。ジオテキスタイルは、土壌粒子をろ過しながら水を通すように設計されており、詰まりを防ぎ、効果的な排水を促進します。これは、豪雨や排水システムの不備により水がたまり、基礎が弱くなって洪水を引き起こす可能性がある地域では特に重要です。

テンション構造は、美的なデザインの柔軟性と構造的な効率性を組み合わせることができるため、世界の建設資材業界をリードしています。そのため、現代的な持続可能で革新的な建築プロジェクトに理想的なソリューションとなっています。

テンション構造は、視覚的な魅力、機能的な効率性、持続可能性を独自に組み合わせたものとして、世界の建設資材業界で著名な用途となっています。この建築アプローチでは、PVCコーティング剤を施したポリエステルやPTFE(ポリテトラフルオロエチレン)などの高性能素材から作られたテンションファブリックを使用し、軽量で耐久性があり、高い柔軟性を持つ構造体を構築します。この構造体は、大規模なスポーツスタジアムや展示ホールから公共スペース、キャノピー、日よけ構造物まで、幅広い用途に使用できます。構造の安定性を維持しながら劇的で広がりのある形状を作り出すことができるため、テンションファブリックは現代建築の分野において、仮設・常設を問わず人気の高い構造材となっています。テンションファブリックを使用することで、建築家は鋼鉄、コンクリート、ガラスといった従来の建築資材では実現が難しい大胆かつ有機的な形状を作り出すことができます。これらの構造物は、滑らかな曲線から幾何学的な直線まで、さまざまなデザイン美学に対応するよう製作することができます。そのため、テンション・アーキテクチャは、公共建築物、文化施設、スポーツアリーナ、その他の大規模な建設プロジェクトのファサードや屋根、キャノピーなど、視覚的に印象的なデザインの構築にしばしば使用されます。 これらのファブリックを独自の形状に成形できる能力は、建築家に新しいスタイルを試す自由な創造性を与え、テンション構造を現代建築デザインの人気素材にしています。

大規模な土木・インフラプロジェクトの厳しい要件を満たす、耐久性があり、費用対効果に優れ、持続可能な素材へのニーズが高まっているため、インフラストラクチャーのエンドユーザーが、世界的な建設資材業界をリードしています。

政府機関、建設会社、開発業者などのインフラストラクチャーのエンドユーザーは、大規模な土木・インフラプロジェクトに効率的で長持ちし、環境に配慮した素材が必要とされているため、世界的な建設資材業界の推進力となっています。道路、橋、トンネル、ダム、空港、ユーティリティなどの重要なインフラの設計、建設、維持管理を担うこれらのエンドユーザーは、これらの複雑なプロジェクトの構造的完全性、安全性、耐久性を向上させる建設用資材を必要としています。特に新興経済圏における都市化とインフラ開発への世界的な推進により、さまざまなインフラ用途における建設用資材の需要が高まっています。例えば、道路、鉄道、橋梁では、土壌の安定化、浸食防止、基礎の補強のために、ジオテキスタイルやその他の建設用繊維がしばしば必要となります。これらの素材は、下層構造を支えるために不可欠であり、耐荷重能力を確保し、湿気、温度変化、交通荷重などの環境要因に対する耐性を高めます。インフラのエンドユーザーは、土壌の不安定化、排水不良、基礎沈下などの一般的な問題を解決するために建設用繊維に頼っており、土木工学の用途では不可欠なものとなっています。特に、地盤の質を改善し、効果的なろ過、分離、排水を実現することで、重要なインフラの長期的な性能と安定性を強化する能力により、ジオテキスタイルはインフラプロジェクトで注目を集めています。

建設用繊維市場の地域別洞察

アジア太平洋地域は、急速に成長する建設およびインフラ部門、都市化の進展、新興経済国における持続可能な建築ソリューションへの需要の高まりにより、世界の建設用繊維業界をリードしています。アジア太平洋地域は、急速な都市化、広範囲にわたるインフラ開発、持続可能な建築手法への注目度の高まりといった要因が相まって、世界の建設資材業界を牽引する主要地域として台頭しています。この地域では、経済の活況と人口の多さが相まって、中国、インド、日本、韓国、東南アジア諸国など、多くの国々で建設資材(建設資材を含む)に対するかつてないほどの需要を生み出しています。道路や橋から空港、鉄道、都市開発に至るまで、大規模なインフラプロジェクトへの多額の投資により、アジア太平洋地域では建設資材市場が著しい成長を遂げています。 都市部が拡大し、新たな都市が建設されるにつれ、効率的で耐久性があり、費用対効果の高い建設資材のニーズはかつてないほど切迫しており、建設資材はこれらの需要を満たす上で重要な役割を果たしています。アジア太平洋地域の各国政府が、人口増加への対応や交通網の整備を目的にインフラに多額の投資を行う中、ジオシンセティックス、ジオテキスタイル、その他の繊維ベースのソリューションに対するニーズが急増しています。 建設用繊維資材は、土壌の安定化、道路や堤防の補強、排水システムの管理、浸食防止に不可欠であり、この地域の野心的なインフラプロジェクトに欠かせないものとなっています。中国やインドのような国々では、広大な道路網、鉄道、高速道路の建設が進められており、地盤補強と長期的な安定性を確保する上で、ジオテキスタイルやその他の繊維素材が不可欠です。さらに、ダム、橋、空港などの大規模プロジェクトで建設用繊維が使用されることにより、資材の使用が最適化されると同時に、構造性能が向上し、メンテナンスコストが削減されます。

主な開発

2024年4月、ムンバイを拠点とする建設エンジニアリング企業D’Décorは、スーパースターのランヴィール・シンと契約し、最新ブランド「Sansaar」を発表しました。このブランドは、持続可能性、ミニマリズム、意識的な生活の向上を目指しています。2023年10月、Serge Ferrariの新作「Flexlight Natome 500」が、屋外宿泊施設、特にグランピング向けに発売されました。フランスに拠点を置く同社は、リネンとコットンを巧みに組み合わせた生地を作りました。2023年11月、スリランカに本社を置くHayleys Fabric PLCは、産業廃棄物のアップサイクルを行うPro Green Laboratoriesと提携しました。廃棄物は環境に優しく持続可能な建築資材に変換されます。2021年12月、アドバンス・デニムはベトナムのニャチャンに「アドバンス・シコ」と呼ばれる製造施設をオープンしました。これらは、ビッグボックス染色のようなイノベーションの例であり、これは持続可能性に向けた集中的なアプローチによって生み出されたもので、従来の液体インディゴ染料を使用しながら、従来の染色と比較して最大95%の節水が可能です。

言及された企業

- Ahlstrom-Munksjö

- Freudenberg Group

- Compagnie de Saint-Gobain S.A.

- Sioen Industries NV

- Taiyo Kogyo Corporation

- Hiraoka & Co. Ltd.

- Endutex

- Sefar Holding AG

- Novum Membranes GmbH

- seele group GmbH

- Sergeferrari Group SA

- Maccaferri

- Herculite Products Inc.

- Garware Technical Fibres Limited

- SRF Limited

- Seaman Corporation

- Glen Raven, Inc.

- Verseidag-Indutex GmbH

- Khator Technical Textiles Limited

1. エグゼクティブサマリー

2. 市場力学

2.1. 市場の推進要因と機会

2.2. 市場の抑制要因と課題

2.3. 市場動向

2.3.1. XXXX

2.3.2. XXXX

2.3.3. XXXX

2.3.4. XXXX

2.3.5. XXXX

2.4. コビド19の影響

2.5. サプライチェーン分析

2.6. 政策および規制の枠組み

2.7. 業界専門家による見解

3. 調査方法

3.1. 二次調査

3.2. 一次データ収集

3.3. 市場形成と検証

3.4. 報告書の作成、品質チェック、納品

4. 市場構造

4.1. 市場考察

4.2. 仮定

4.3. 制限事項

4.4. 略語

4.5. 情報源

4.6. 定義

5. 経済/人口統計の概要

6. 世界の建設用繊維市場の見通し

6.1. 市場規模(金額

6.2. 地域別市場シェア

6.3. 地域別市場規模と予測

6.4. 種類別市場規模と予測

6.5. 材料の種類別市場規模と予測

6.6. 製品の種類別市場規模と予測

6.7. 用途別市場規模と予測

6.8. エンドユース産業別市場規模と予測

7. 北米建設用シート市場の見通し

7.1. 市場規模(金額別

7.2. 国別市場シェア

7.3. 種類別市場規模と予測

7.4. 素材の種類別市場規模と予測

7.5. 製品の種類別市場規模と予測

7.6. 用途別市場規模と予測

7.7. エンドユース産業別市場規模と予測

7.8. 米国の建設用シート市場の見通し

7.8.1. 市場規模(金額

7.8.2. 種類別市場規模と予測

7.8.3. 材料の種類別市場規模と予測

7.8.4. 製品の種類別市場規模と予測

7.8.5. 用途別市場規模と予測

7.8.6. エンドユース産業別市場規模と予測

7.9. カナダの建設用ファブリック市場の見通し

7.9.1. 市場規模(金額別

7.9.2. 種類別市場規模と予測

7.9.3. 材料の種類別市場規模と予測

7.9.4. 製品の種類別市場規模と予測

7.9.5. 用途別市場規模と予測

7.9.6. 用途別市場規模と予測

7.10. メキシコの建設用ファブリック市場の見通し

7.10.1. 市場規模(金額

7.10.2. 種類別市場規模と予測

7.10.3. 素材別市場規模と予測

7.10.4. 製品別市場規模と予測

7.10.5. 用途別市場規模と予測

7.10.6. エンドユース産業別市場規模と予測

8. ヨーロッパの建設用生地市場の見通し

8.1. 市場規模(金額別

8.2. 国別市場シェア

8.3. 種類別市場規模と予測

8.4. 素材別市場規模と予測

8.5. 製品別市場規模と予測

8.6. 用途別市場規模と予測

8.7. エンドユース産業別市場規模と予測

8.8. ドイツの建設用ファブリック市場の見通し

8.8.1. 市場規模(金額別

8.8.2. 種類別市場規模と予測

8.8.3. 種類別市場規模と予測

8.8.4. 製品タイプ別市場規模と予測

8.8.5. 用途別市場規模と予測

8.8.6. 用途別市場規模と予測

8.9. 英国の建設用ファブリック市場の見通し

8.9.1. 市場規模(金額

8.9.2. 種類別市場規模と予測

8.9.3. 材料の種類別市場規模と予測

8.9.4. 製品の種類別市場規模と予測

8.9.5. 用途別市場規模と予測

8.9.6. 市場規模と予測:エンドユース産業別

8.10. フランス建設用ファブリック市場の見通し

8.10.1. 市場規模:金額別

8.10.2. 市場規模と予測:種類別

8.10.3. 市場規模と予測:素材別

8.10.4. 市場規模と予測:製品タイプ別

8.10.5. 市場規模と予測:用途別

8.10.6. 市場規模と予測:エンドユース産業別

8.11. イタリアの建設用ファブリック市場の見通し

8.11.1. 市場規模:金額別

8.11.2. 市場規模と予測:種類別

8.11.3. 市場規模と予測:素材別

8.11.4. 市場規模と予測:製品別

8.11.5. 市場規模と予測:用途別

8.11.6. 市場規模と予測:エンドユース産業別

8.12. スペインの建設用ファブリック市場の見通し

8.12.1. 市場規模:金額別

8.12.2. 市場規模と予測:種類別

8.12.3. 市場規模と予測:素材別

8.12.4. 市場規模と予測:製品別

8.12.5. 市場規模と予測:用途別

8.12.6. 市場規模と予測:エンドユース産業別

8.13. ロシアの建設用ファブリック市場の見通し

8.13.1. 市場規模:金額別

8.13.2. 市場規模と予測:種類別

8.13.3. 市場規模と予測:素材別

8.13.4. 市場規模と予測:製品別

8.13.5. 市場規模と予測:用途別

8.13.6. エンドユース産業別市場規模と予測

9. アジア太平洋地域建設用生地市場の見通し

9.1. 市場規模(金額別

9.2. 国別市場シェア

9.3. 種類別市場規模と予測

9.4. 素材別市場規模と予測

9.5. 製品別市場規模と予測

9.6. 用途別市場規模と予測

9.7. 市場規模と予測、エンドユース産業別

9.8. 中国の建設用シート市場の見通し

9.8.1. 市場規模、金額別

9.8.2. 市場規模と予測、種類別

9.8.3. 市場規模と予測、素材別

9.8.4. 市場規模と予測、製品タイプ別

9.8.5. 市場規模と予測、用途別

9.8.6. 用途別市場規模と予測

9.9. 日本の建設用シート市場の見通し

9.9.1. 市場規模(金額

9.9.2. 種類別市場規模と予測

9.9.3. 素材別市場規模と予測

9.9.4. 製品別市場規模と予測

9.9.5. 用途別市場規模と予測

9.9.6. エンドユース産業別市場規模と予測

9.10. インド建設用シート市場の見通し

9.10.1. 市場規模(金額別

9.10.2. 種類別市場規模と予測

9.10.3. 素材別市場規模と予測

9.10.4. 製品別市場規模と予測

9.10.5. 用途別市場規模と予測

9.10.6. 市場規模と予測:エンドユース産業別

9.11. オーストラリアの建設用ファブリック市場の見通し

9.11.1. 市場規模:金額別

9.11.2. 市場規模と予測:種類別

9.11.3. 市場規模と予測:素材別

9.11.4. 市場規模と予測:製品別

9.11.5. 市場規模と予測:用途別

9.11.6. 市場規模と予測:エンドユース産業別

9.12. 韓国の建設用ファブリック市場の見通し

9.12.1. 市場規模:金額別

9.12.2. 市場規模と予測:種類別

9.12.3. 市場規模と予測:素材別

9.12.4. 市場規模と予測:製品別

9.12.5. 市場規模と予測:用途別

9.12.6. エンドユース産業別市場規模と予測

10. 南米建設用シート市場の見通し

10.1. 市場規模(金額別

10.2. 国別市場シェア

10.3. 種類別市場規模と予測

10.4. 素材別市場規模と予測

10.5. 製品別市場規模と予測

10.6. 用途別市場規模と予測

10.7. エンドユース産業別市場規模と予測

10.8. ブラジル建設用シート市場の見通し

10.8.1. 市場規模(金額別

10.8.2. 種類別市場規模と予測

10.8.3. 材料別市場規模と予測

10.8.4. 製品別市場規模と予測

10.8.5. 用途別市場規模と予測

10.8.6. エンドユース産業別市場規模と予測

10.9. アルゼンチン建設用シート市場の見通し

10.9.1. 市場規模(金額

10.9.2. 種類別市場規模と予測

10.9.3. 素材別市場規模と予測

10.9.4. 製品別市場規模と予測

10.9.5. 用途別市場規模と予測

10.9.6. 市場規模と予測:エンドユース産業別

10.10. コロンビアの建設用ファブリック市場の見通し

10.10.1. 市場規模:金額別

10.10.2. 市場規模と予測:種類別

10.10.3. 市場規模と予測:素材別

10.10.4. 市場規模と予測:製品別

10.10.5. 用途別市場規模と予測

10.10.6. エンドユース産業別市場規模と予測

11. 中東・アフリカ建設用ファブリック市場の見通し

11.1. 市場規模(金額

11.2. 国別市場シェア

11.3. 種類別市場規模と予測

11.4. 材料別市場規模と予測

11.5. 市場規模と予測、製品タイプ別

11.6. 市場規模と予測、用途別

11.7. 市場規模と予測、エンドユース産業別

11.8. UAE 建設用生地市場の見通し

11.8.1. 市場規模、金額別

11.8.2. 市場規模と予測、種類別

11.8.3. 市場規模と予測、素材タイプ別

11.8.4. 製品種類別市場規模と予測

11.8.5. 用途別市場規模と予測

11.8.6. エンドユース産業別市場規模と予測

11.9. サウジアラビア建設用ファブリック市場の見通し

11.9.1. 市場規模

11.9.2. 種類別市場規模と予測

11.9.3. 材料種類別市場規模と予測

11.9.4. 製品種類別市場規模と予測

11.9.5. 用途別市場規模と予測

11.9.6. エンドユース産業別市場規模と予測

11.10. 南アフリカ建設用ファブリック市場の見通し

11.10.1. 市場規模(金額

11.10.2. 種類別市場規模と予測

11.10.3. 市場規模と予測 材料の種類別

11.10.4. 市場規模と予測 製品の種類別

11.10.5. 市場規模と予測 用途別

11.10.6. 市場規模と予測 エンドユース産業別

12. 競合状況

12.1. 競合ダッシュボード

12.2. 主要企業が採用する事業戦略

12.3. 主要企業の市場シェアに関する洞察と分析、2022年

12.4. 主要企業の市場ポジショニングマトリクス

12.5. ポーターのファイブフォース

12.6. 企業プロフィール

12.6.1. Sioen Industries NV

12.6.1.1. 企業概要

12.6.1.2. 企業概要

12.6.1.3. 財務ハイライト

12.6.1.4. 地域別洞察

12.6.1.5. 事業セグメントおよび業績

12.6.1.6. 製品ポートフォリオ

12.6.1.7. 経営陣

12.6.1.8. 戦略および動向

12.6.2. 太陽工業株式会社

12.6.3. 平岡株式会社

12.6.4. サンゴバン社

12.6.5. エンドテックス

12.6.6. セーファー・ホールディングAG

12.6.7. ノヴァム・メンブレンズ社

12.6.8. ゼール・グループ社

12.6.9. アールストローム・ムンクシェ社、

12.6.10. セルジェフェッラ・グループ社

12.6.11. フロイデンベルグ SE

12.6.12. マッカフィ

12.6.13. ハーキュナイト・プロダクツ社

12.6.14. ガーウェア・テクニカル・ファイバーズ社

12.6.15. SRF 社

12.6.16. シーマン社

12.6.17. グレン・レイブン社

12.6.18. Verseidag-Indutex GmbH

12.6.19. Khator Technical Textiles Limited

13. 戦略的提言

14. 添付資料

14.1. FAQ

14.2. 注釈

14.3. 関連報告書

15. 免責事項

表1:世界の建設用生地市場の概要、セグメント別(2024年および2030年)(単位:10億米ドル)

表2:建設用生地市場に影響を与える要因、2024年

表3:上位10カ国の経済概要、2022年

表4:その他の主要国の経済概要、2022年

表5:外貨を米ドルに換算する際の平均為替レート

表6:地域別、世界の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表7:種類別、世界の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表8:世界の建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表9:世界の建設用ファブリック市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表10:用途別世界の建設用生地市場規模および予測(2019年~2030年予測)(単位:10億米ドル)

表11:エンドユース産業別世界の建設用生地市場規模および予測(2019年~2030年予測)(単位:10億米ドル)

表12:北米建設用生地市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表13:北米建設用生地市場規模および予測、素材の種類別(2019年~2030年予測)(単位:10億米ドル)

表14:北米建設用生地市場規模および予測、製品種類別(2019年~2030年予測)(単位:10億米ドル)

表15:北米建設用生地市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表16:北米建設用ファブリック市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表17:米国建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表18:米国の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表19:米国の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表20:米国建設用生地市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表21:米国建設用生地市場規模およびエンドユース産業別予測(2019年~2030年予測)(単位:10億米ドル)

表22:カナダ建設用生地市場規模および予測(種類別)(2019年~2030年)(単位:10億米ドル)

表23:カナダ建設用生地市場規模および予測(素材の種類別)(2019年~2030年)(単位:10億米ドル)

表24:カナダ建設用生地市場規模および予測(製品の種類別)(2019年~2030年)(単位:10億米ドル)

表25:カナダ建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表26:カナダ建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)エンドユース産業別

表27:メキシコ建設用ファブリック市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表28:メキシコ建設用ファブリック市場規模および予測(素材別)(2019年~2030年予測)(単位:10億米ドル)

表29:メキシコ建設用ファブリック市場規模および予測(製品別)(2019年~2030年予測)(単位:10億米ドル)

表30:メキシコ建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表31:メキシコ建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)エンドユース産業別

表32:ヨーロッパ建設用生地市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表33:ヨーロッパ建設用生地市場規模および予測、素材の種類別(2019年~2030年予測)(単位:10億米ドル)

表34:ヨーロッパ建設用生地市場規模および予測、製品種類別(2019年~2030年予測)(単位:10億米ドル)

表35:ヨーロッパ建設用生地市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表36:ヨーロッパ建設用生地市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表37:ドイツ建設用生地市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表38:ドイツ建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表39:ドイツ建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表40:ドイツ建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表41:ドイツ建設用生地市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表42:英国建設用生地市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表43:英国建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル) 素材の種類別

表44:英国建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル) 製品の種類別

表45: 英国の建設用生地市場規模および用途別予測(2019年~2030年F)(単位:10億米ドル)

表46:英国の建設用生地市場規模およびエンドユース産業別予測(2019年~2030年F)(単位:10億米ドル)

表47:フランスの建設用生地市場規模および種類別予測(2019年~2030年F)(単位:10億米ドル)

表48:フランス建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表49:フランス建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表50:フランス建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表51:フランス建設用生地市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表52:イタリア建設用生地市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表53:イタリア建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表54:イタリア建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表55:イタリア建設用生地市場規模および予測(2019年~2030年)(単位:10億米ドル)

表56:イタリア建設用生地市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表57:スペイン建設用生地市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表58:スペイン建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表59:スペイン建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表60:スペイン建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表61:スペイン建設用ファブリック市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表62:ロシア建設用ファブリック市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表63:ロシア建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表64:ロシア建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表65:ロシア建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表66:ロシア建設用ファブリック市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表67:アジア太平洋地域建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表68:アジア太平洋地域建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表69:アジア太平洋地域建設用ファブリック市場規模および予測、製品タイプ別(2019年~2030年予測)(単位:10億米ドル)

表70:アジア太平洋地域建設用生地市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表71:アジア太平洋地域建設用生地市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表72:中国建築用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)種類別

表73:中国建築用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)素材の種類別

表74:中国建築用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)製品の種類別

表75:中国建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表76:中国建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)エンドユース産業別

表77:日本建設用ファブリック市場規模および予測(種類別)(2019年~2030年)(単位:10億米ドル)

表78:日本建設用ファブリック市場規模および予測(素材別)(2019年~2030年)(単位:10億米ドル)

表79:日本建設用ファブリック市場規模および予測(製品別)(2019年~2030年)(単位:10億米ドル)

表80:日本建築用ファブリック市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表81:日本建築用ファブリック市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表82:インド建設用ファブリック市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表83:インド建設用ファブリック市場規模および予測(素材別)(2019年~2030年予測)(単位:10億米ドル)

表84:インド建設用ファブリック市場規模および予測(製品別)(2019年~2030年予測)(単位:10億米ドル)

表85:インド建設用生地市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表86:インド建設用生地市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表87:オーストラリアの建設用生地市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表88:オーストラリアの建設用生地市場規模および予測(素材の種類別)(2019年~2030年予測)(単位:10億米ドル)

表89:オーストラリアの建設用生地市場規模および予測(製品の種類別)(2019年~2030年予測)(単位:10億米ドル)

表90:オーストラリア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表91:オーストラリア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)エンドユース産業別

表92:韓国の建設用ファブリック市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表93:韓国の建設用ファブリック市場規模および予測(素材の種類別)(2019年~2030年予測)(単位:10億米ドル)

表94:韓国の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)製品種類別

表95:韓国の建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表96:韓国の建設用ファブリック市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表97:南米の建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表98:南米建設用生地市場規模および予測、種類別(2019年~2030年F)(単位:10億米ドル)

表99:南米建設用生地市場規模および予測、製品タイプ別(2019年~2030年F)(単位:10億米ドル)

表100:南米建設用ファブリック市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表101:南米建設用ファブリック市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表102:ブラジル建設用生地市場規模および予測(種類別)(2019年~2030年F)(単位:10億米ドル)

表103:ブラジル建設用生地市場規模および予測(素材の種類別)(2019年~2030年F)(単位:10億米ドル)

表104:ブラジル建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)製品種類別

表105:ブラジル建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表106:ブラジル建設用ファブリック市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表107:アルゼンチン建設用ファブリック市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表108: アルゼンチン建設用生地市場規模および予測(種類別)(2019年~2030年F)(単位:10億米ドル)

表109:アルゼンチン建設用生地市場規模および予測(製品タイプ別)(2019年~2030年F)(単位:10億米ドル)

表110:アルゼンチン建設用生地市場規模および予測(用途別)(2019年~2030年F)(単位:10億米ドル)

表111:アルゼンチン建設用ファブリック市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表112:コロンビア建設用ファブリック市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表113:コロンビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表114:コロンビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表115:コロンビア建設用ファブリック市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表116:コロンビア建設用ファブリック市場規模およびエンドユース産業別予測(2019年~2030年予測)(単位:10億米ドル)

表117:中東・アフリカ建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表118:中東・アフリカ建設用ファブリック市場規模および予測、素材タイプ別(2019年~2030年予測)(単位:10億米ドル)

表119:中東・アフリカ建設用ファブリック市場規模および予測、製品種類別(2019年~2030年予測)(単位:10億米ドル)

表120:中東・アフリカ建設用ファブリック市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表121:中東・アフリカ建設用ファブリック市場規模および予測、エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表122:アラブ首長国連邦建設用ファブリック市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表123:アラブ首長国連邦建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表124:アラブ首長国連邦建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表125:アラブ首長国連邦の建設用生地市場規模および用途別予測(2019年~2030年)(単位:10億米ドル)

表126:アラブ首長国連邦の建設用生地市場規模およびエンドユース産業別予測(2019年~2030年)(単位:10億米ドル)

表127:サウジアラビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)種類別

表128:サウジアラビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)素材別

表129:サウジアラビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)製品種類別

表130:サウジアラビア建設用ファブリック市場規模および予測(2019年~2030年F)(単位:10億米ドル)用途別

表131:サウジアラビア建設用ファブリック市場規模および予測 エンドユース産業別(2019年~2030年予測)(単位:10億米ドル)

表132:南アフリカ建設用ファブリック市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表133:南アフリカ建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表134:南アフリカ建設用生地市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表135:南アフリカ建設用生地市場規模および用途別予測(2019年~2030年予測)(単位:10億米ドル)

表136:南アフリカ建設用生地市場規模およびエンドユース産業別予測(2019年~2030年予測)(単位:10億米ドル)