| • レポートコード:SRSC1079DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

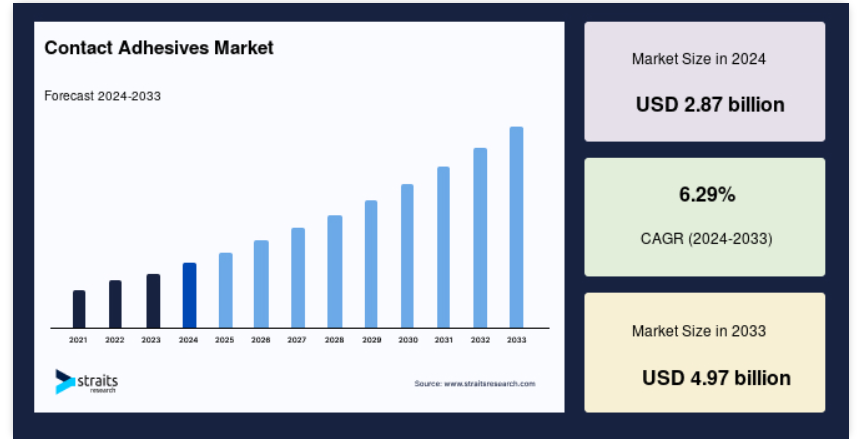

接触接着剤の市場規模は、2024年には28億7000万米ドルと評価されました。2025年には30億5000万米ドル、2033年には49億7000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.29%で成長すると見込まれています。

予測期間中の接触型接着剤の市場シェアの増加は、自動車の消費と生産の増加、およびその用途に関連しています。接着剤とは、2つの異なる表面を結合するために使用される物質です。半構造接着剤または接触接着剤は、さまざまな材料の高強度結合に頻繁に使用されます。接触接着剤と他の接着剤の唯一の違いは、最小限の圧力が加えられた場合でも恒久的な結合を確立することです。これらの接着剤は液体状で入手でき、溶剤系または水系のいずれかになります。

レポート目次

グローバルな接触接着剤市場は、自動車、建設、皮革、履物など、複数の産業における進歩を原動力として、2024年には着実な成長が見込まれています。従来型の固定処置を高性能接着剤に置き換える傾向が強まっていることが、市場を牽引する主な要因のひとつとなっています。また、エコフレンドリーで持続可能な接着剤に対する需要の高まりも、メーカーがバイオベースのソリューションに投資する要因となっています。この変化は、特に北米やヨーロッパにおける環境規制の強化と一致しており、厳格な揮発性有機化合物(VOC)排出基準が義務付けられています。また、中国やインドなどの新興国における急速な都市化やインフラ開発も市場の成長を支えており、建設および自動車産業が大幅に拡大しています。

ハイライト

- 種類別では、ポリウレタンセグメントが最も大きな割合を占めています。

- 用途別では、建築セクターが大きな割合を占めています。

- 技術別では、溶剤ベースのセグメントが市場の拡大に大きく貢献しています。

接触接着剤市場の成長要因

自動車の消費と生産の増加

2024年には、世界の接触接着剤市場は引き続き自動車セクターに大きく牽引され、需要の相当な割合を占めるでしょう。

2023年には世界の自動車生産台数は3.2%増加し、2024年には8,500万台を超える生産台数が見込まれていることから、この分野は依然として成長の要となっています。燃費向上のために金属部品を複合材料に置き換える動きが活発化していることから、自動車の接合用途における接触接着剤の採用がますます進んでいます。

さらに、電気自動車(EV)では軽量化構造が必要なため、高性能接着剤の使用がさらに加速しています。現在では、従来型の機械的留め具よりも接着剤が好まれる傾向にあり、この市場の年平均成長率(CAGR)6%の成長に貢献しています。

接触型接着剤の用途

建設・建築産業では、優れた物理的特性と強化された特性により、接触型接着剤が広く使用されています。優れた接着性と凝集性、基材の高い弾性率、熱膨張、紫外線、腐食、その他の気象条件に対する耐性などがその特性です。また、応力結晶化特性により、人工芝や木製フローリングにも使用されています。北米の建設市場の回復により、市場の拡大が見込まれています。例えば、米国では、非住宅建設活動への支出により、一戸建て住宅が2桁の成長を遂げています。

さらに、建築、包装、履物産業に加えて、皮革製造工程では、日常的な製品製造において、接触型接着剤が大規模に使用されています。 また、デザインやその他の機能における差別化の実現に対する需要の高まりは、従来の多数の素材が高性能素材に置き換えられる傾向が強まっていることや、産業分野におけるエンジニアリングプロジェクトの数が増加していることによるものです。 上記の要因により、市場は急速に拡大すると予想されます。

市場抑制要因

厳しい環境規制

環境への懸念は、特にヨーロッパや北米において、この市場に大きな圧力をかけています。米国環境保護庁(EPA)や欧州委員会などの機関による揮発性有機化合物(VOC)排出規制の強化により、溶剤系接着剤の生産と使用が制限されています。例えば、2024年にはカリフォルニア州の新しい規制により接着剤のVOC制限が強化され、メーカーはより持続可能な代替品を開発することが求められています。これにより、水およびバイオベースの接着剤へのシフトが進みましたが、生産コストの高騰がメーカーの足かせとなっています。 市場の成長は、こうした進化する規制によって抑制され、特に石油ベースの接着剤については、環境法が厳しい地域での生産が鈍化しています。

市場機会

持続可能で無害な接着剤の台頭

2024年には、持続可能でエコフレンドリーな接着剤の需要が大きな機会をもたらすでしょう。世界市場では、規制や消費者からの需要を背景に、グリーンケミストリー(環境に配慮した化学)のイノベーションへのシフトが起こっています。接着剤メーカーは、環境への有害性が低いバイオベースや水性の接着剤の開発でこれに対応しています。例えば、2024年初頭には、複数の大手企業が、ヤモリなどの自然界の接着システムを模倣した、バイオインスパイアードの繊維状接着剤を発売しました。この接着剤は、無毒でリサイクル可能な特性により、注目を集めています。

さらに、ビルディング・インフォメーション・モデリング(BIM)ツールが接着剤メーカーと建設業界を結びつけ、LEED認証プロジェクトにおける持続可能な接着剤の使用を促進しています。このセグメントは、自動車や包装を含むより多くの産業が環境に安全な接着ソリューションを採用するにつれ、5.5%のCAGRで成長すると予想されています。

地域別洞察

アジア太平洋地域:圧倒的な地域

アジア太平洋地域は、2024年においても、接触接着剤の世界最大の市場であり、最も急速に成長している市場であり、中国、インド、インドネシア、パキスタン、バングラデシュなどの国々が市場拡大において重要な役割を果たしています。この地域の成長は、自動車、建設、家具、履物、包装の堅調な需要によって牽引されています。例えば、世界最大の自動車生産国である中国では、自動車生産台数が5%増加し、特に内装用途や軽量部品の組み立て用途での需要がさらに高まっています。

さらに、電子商取引や食品デリバリーサービスの急速な成長により、包装分野が大きく発展し、フレキシブル包装ソリューションでの使用が増加しています。インドでは、都市化と中流階級の拡大により建設産業が成長を加速させ、2023年には6.7%増加し、床材やパネル用途に使用される接着剤の需要を刺激し続けています。

北米:最も高いCAGRを記録する最も成長の速い地域

北米、特に米国は、航空宇宙、自動車、包装、履物などの最終用途産業からの高い需要に牽引され、2024年も引き続き接触接着剤の第2位の市場となっています。注目すべきは、住宅建設部門が引き続き好調で、米国の住宅市場では2024年初頭に新築住宅建設が4%増加しました。

さらに、北米は研究開発能力において世界をリードしており、3Mやヘンケルなどの企業が革新的な接着剤製品の開発に多額の投資を行っています。2024年初頭、3Mは持続可能な包装および建築用途を特にターゲットとした低揮発性有機化合物(VOC)接着剤の新たな進歩を発表しました。大手メーカーの存在と環境規制への注目が高まっていることが、市場の形成に引き続き影響を与えています。

ヨーロッパは、包装および建築分野からの需要の高まりにより、2024年には接触接着剤の市場で世界第3位にランクインしています。ドイツ、フランス、英国が市場をリードする中、自動車産業は同地域の成長に大きく貢献しています。自動車産業、特に電気自動車(EV)は、ヨーロッパ全体で生産台数が7%増加しており、バッテリー部品や軽量構造用の接触接着剤の需要を大幅に押し上げています。

さらに、エネルギー効率の向上と、改築や断熱プロジェクトにおけるエコフレンドリーな素材の促進を目的としたEUのグリーンビルイニシアティブにより、建設産業も拡大しています。2024年には、シーカのような接着剤メーカーが、持続可能な建築慣行に合わせた新しいバイオベースの接着剤を導入しました。これは、地域全体で建設活動による環境への影響を低減することへの注目が高まっていることと一致しています。

接触接着剤の市場区分分析

種類別

ポリウレタンセグメントが最も重要であり、予測期間中に大幅な成長が見込まれています。このセグメントの拡大は、可塑剤の移行に対する耐性の向上と、木工、産業用組立、建築・建設など、さまざまな産業分野におけるこの溶剤ベースの接着剤の使用拡大によるものです。ポリウレタン接触接着剤は、金属、ガラス、およびほぼあらゆる他の材料の接着にも使用されています。

さらに、市場参加者は、ブランドイメージの向上と強固なグローバルプレゼンスの確立に多額の投資を行っています。例えば、2018年8月には、化学メーカーであるハンツマン・コーポレーションが、ポリウレタンおよび先進材料事業をサポートするために、ベトナムのホーチミン市近郊に多目的の新施設を開設しました。この施設には、技術サービスセンター、研究開発能力、資産の生産が含まれています。

用途別

用途別では、建築分野が世界の接触接着剤市場の相当な部分を占めており、その割合は42.67%となっています。これらの世界市場は、個々のアパート、住宅、商業用建築物の需要、および既存のインフラの拡張と改修工事によって牽引されている建築業界によって牽引されています。例えば、世界銀行は、世界の建設業界の支出が2020年までに約11兆9000億米ドルに達すると予測しています。

技術別では

溶剤ベースのセグメントは市場の拡大に貢献しており、技術の影響により、2023年から2032年にかけて年平均成長率(CAGR)5.7%で拡大すると予測されています。最適なエマルジョンを生成し、効果的に分散させるため、これらの溶剤はさまざまなゴムやポリマーを溶解します。ポリマー溶液は急速に乾燥させることができ、溶剤を即座に蒸発させることで接着特性を高めることができます。さらに、現在利用可能な他の種類の装置よりも効率的です。

接触接着剤市場における主要企業の一覧

-

- 3M (U.S.)

- Bostik, Inc. (An Arkema Company) (France)

- H.B. Fuller (U.S.)

- Huntsman Corporation (U.S.)

- Henkel AG and Co. KGaA (Germany)

- Jubilant Industries Ltd (India)

- Illinois Tool Works (U.S.), Inc.

- Pidilite Industries Limited (India)

- Sika AG (Switzerland)

- Wacker Chemie AG (Germany)

- Royal Adhesives and Sealants (U.S.)

最近の動向

- 2024年5月 – ダウ・ケミカル社は、同社の包装・特殊プラスチック部門の一部であるフレキシブル包装用ラミネート接着剤事業を、特殊材料の世界的リーダーであるアルケマ社に売却する契約を締結しました。

- 2024年2月 – ヒドロゲルの即時かつ効率的な接着を促進する新しい接着処置は、さまざまな未解決の臨床要件に対応する新しい生体材料ソリューションの開発を大幅に進展させる可能性を秘めています。

お問い合わせ 接着剤の市場区分

種類別(2021年~2033年)

- ポリウレタン

- ネオプレン

- アクリル

- SBC

- その他

用途別(2021年~2033年)

- 建設

- 自動車

- 木工

- 履物および皮革

- その他

技術別(2021年~2033年)

- 溶剤ベース

- 水性

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の接着剤市場規模の分析

- 世界の接着剤市場の概要

- 種類別

- 概要

- 種類別金額別

- ポリウレタン

- 金額別

- ネオプレン

- 金額別

- アクリル

- 金額別

- SBC

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 建築

- 金額別

- 自動車

- 金額別

- 木工

- 金額別

- 靴と皮革

- 金額別

- その他

- 金額別

- 概要

- 技術別

- はじめに

- 技術別金額別

- 溶剤系

- 金額別

- 水性

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項