| • レポートコード:SRAT3273DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

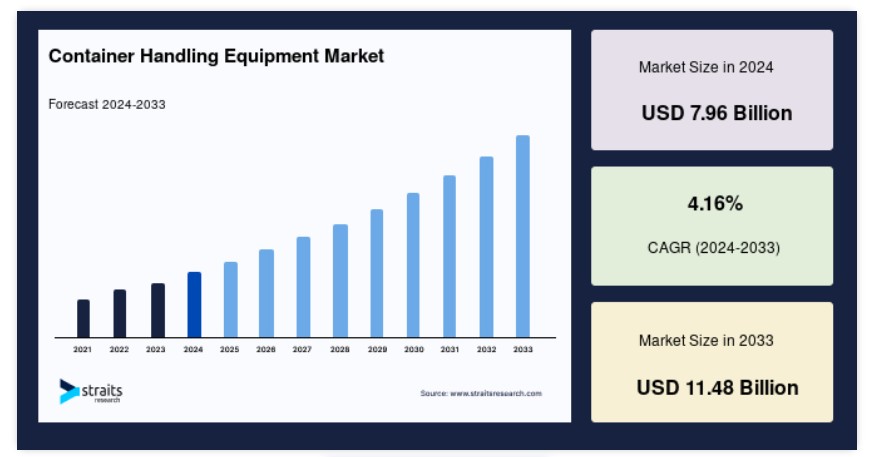

世界のコンテナ取り扱い機器市場規模は、2024年に79億6,000万米ドルと評価され、2025年に82億9,000万米ドルから2033年までに114億8,000万米ドルに達し、予測期間(2025年~2033年)において4.16%のCAGRで成長すると予想されています。

コンテナハンドリングとは、コンテナの積み込み、積み下ろし、取り扱い、積み重ね、積み下ろし、保管、または維持(修理を含む)を指します。コンテナハンドリング機器(CHE)は、ターミナル内でコンテナを1つの場所から別の場所へ輸送するために使用される機器です。例えば、クレーン、トレーラー、RST(リムーバブル・スタック・トレイ)は、空港で用いられるコンテナハンドリング機器の例です。さらに、トラック、クレーン、ホイストなどのコンテナ取り扱い設備は、貨物を一か所から別の場所へ移動するプロセスを、より複雑さを軽減して完了させます。コンテナの輸送と輸送がより重要になるにつれ、コンテナ取り扱い設備の需要は増加しています。

市場成長要因

コンテナ取り扱い機器の電動化への注目が高まっています

複数の港湾およびターミナル運営者は、事業運営における環境影響の軽減とコスト削減を両立させるための解決策を探求しています。時間とともに、代替燃料の探求は、当局からの要求の高まりと化石燃料の供給源および価格に関する不確実性の増加により、コンテナクレーンからターミナルでのコンテナの積み重ねや輸送に使用される移動式設備にも拡大しています。コンテナターミナルで使用される移動式設備の駆動システムは、過去10年間で大幅に改善されました。

コンテナの積み重ね作業(RTG)には、ゴムタイヤ式ガントリークレーンや電気駆動のレール式積み重ねクレーンの使用がトレンドとなっています。貨物と材料の取り扱い業界において、エコ効率は極めて重要な要素となっています。港湾と空港が世界中でエネルギー効率の向上と排出量の削減に取り組む中、港湾とターミナルの電気化は業界を席巻する最新のトレンドです。港湾設備の電気化が汚染を大幅に削減することが実証されています。各国が排出量削減に注力する中、電気式およびハイブリッド電気式コンテナの採用は今後数年間で増加すると予想されています。

市場制約

コンテナ取り扱い機器の高コストと複雑化

コンテナ取り扱い機器は専門的な用途のため、各作業ごとに専用の機器が必要です。しかし、参加企業の継続的な研究開発により、高度なメカトロニクスシステムを含む多機能な製品が開発されています。これらのシステムは、特定の製造技術を用いて組み立てられる必要があります。この機器の設計、製造、流通には多額の資金投資が必要であり、これにより顧客への最終コストが上昇します。

さらに、キャビン快適性がより重視されるようになり、排出ガス基準が頻繁に変更されるため、機器メーカーは製品を改良する必要に迫られ、機械の価格がさらに上昇しています。したがって、コンテナ取り扱い機器の優れた価格が、この分野の発展を阻害する可能性があります。また、遠隔地から単一用途で輸送する必要があるため、部品や機器の入手が困難な遠隔地や未開発地域では、コンテナクレーンの設置コストが増加する可能性があります。

地域分析

アジア太平洋地域:4.18%のCAGRで支配的な地域

アジア太平洋地域は、グローバルなコンテナ取り扱い機器市場で最大のシェアを占めており、予測期間中に4.18%のCAGRで成長すると予想されています。インドはアジア太平洋地域における重要なプレイヤーです。同国の経済成長は港湾産業の活況を後押ししており、ムンバイ港はインドの主要な輸入・輸出の玄関口として機能しています。インド政府は、輸入・輸出の減少を受けて、全国での港湾開発に投資する計画を立てています。新規港湾の建設、特別経済区(SEZ)の設立、製造業の拡大は、インドにおけるコンテナ取り扱い機器の需要増加を促進すると予測されています。

予測期間中、中国ではコンテナターミナルにおける自動化トレンドがより高いペースで進むと予想されています。東中国の青島前湾コンテナターミナルは、IoT、インテリジェント制御、ビッグデータ、クラウドの深い統合により、地域初の完全自動化コンテナターミナルとなっています。さらに、中国は高い産業成長率とコンテナ取り扱い機器の輸出を背景に、予測期間中最も高い成長率を記録すると見込まれています。

ヨーロッパ:年平均成長率(CAGR)4.15%の成長地域

ヨーロッパは、予測期間中に年平均成長率(CAGR)4.15%で成長し、USD 2,358.20百万ドルの市場規模に達すると予想されています。ドイツは市場最大の貢献国です。ドイツには、主要な海港に加え、内陸水運の玄関口として機能する重要な内陸港が多数存在します。ドイツの主要港はブレーメンハーフェン、ヴィルヘルムスハーフェン、ハンブルクで、あらゆる種類の貨物と転送のハブ港およびゲートウェイ港として機能しています。デュイスブルク港(通称デュイスポート)はドイツの重要な内陸港であり、世界最大の内陸港として知られています。

さらに、イギリスは欧州地域における中央海洋貿易ハブとしての地位を確立するため、港湾開発計画に大規模な投資を行っています。スコットランドで最も重要な港湾施設の建設が開始され、総工費は3億5,000万ユーロに上ります。このプロジェクトにより、港湾のバースエリアが7.3ヘクタール拡張される可能性があります。この点は、国内の港湾設備の需要増加につながる可能性があります。また、サウサンプトン港は、インフラ整備の一環として、420トンのクレーンで125メートルトンの荷重能力を有するゴットワルド HMK 6507b を300万ユーロで購入しました。

北米は予測期間中に大幅な成長が見込まれています。同国の急速な拡大と資本支出の増加により、米国におけるコンテナ取り扱い機器市場が拡大しています。世界第2位の輸入国である米国は、大きな貿易赤字を抱えています。輸入品のほとんどを自国で製造できる能力を有しながらも、他国から購入する際には大幅に低い価格で購入しています。その結果、国内の港湾が拡大しています。同国はEVインフラ施設が整備されており、政府が電気自動車の開発を支援しているため、電気式コンテナ取り扱い設備の最も大きな成長が見込まれています。

さらに、カナダで最も忙しい港湾であるモントリオール、ハリファックス、バンクーバー、プリンス・ルパートの4港では、貨物量が4%増加し、450万TEUに達しました。また、カナダの港湾は、予想される貨物量の継続的な増加に対応するため、新たなターミナルの建設や既存ターミナルの改修を進めています。カナダの港湾における十分な電力供給、低燃料コスト、および不十分な電気インフラのため、ディーゼル駆動の貨物取り扱い機器部門は、予測期間中に最も大きな市場シェアを占めると予想されています。カナダのコンテナ取り扱い機器市場は、政府が港湾の貨物容量拡大と新技術の開発に重点を置いているため、予測期間中に急速な拡大を遂げると予想されています。

世界銀行の最新のデータによると、アラブ首長国連邦は外国貿易において世界でも最もダイナミックな経済の一つであり、貿易がGDPの161%を占めています。同国は中東最大の貿易国であり、商品輸入・輸出の両方で世界トップ20の国の一つです。例えば、アル・ファリス・グループはリーベラーから69台の移動式クレーンとクローラークレーンを発注しました。アラブ首長国連邦を拠点とするクレーン会社は、約8,000万ユーロ相当のクレーンを発注しました。この注文には、400~800トンの荷重容量を有するクローラークレーン3基、LTC 1050-3.1コンパクトクレーン2基、および荷重容量55~650トンのモバイルクレーンが含まれます。また、カンピナス・テクノロジー・センターには、クラーク・マテリアル・ハンドリング・ブラジルの新本社が入居しました。この戦略的な措置は、ブラジルでの生産施設設立とブラジル市場でのさらなる拡大に備えるための事前準備として必要でした。

セグメント分析

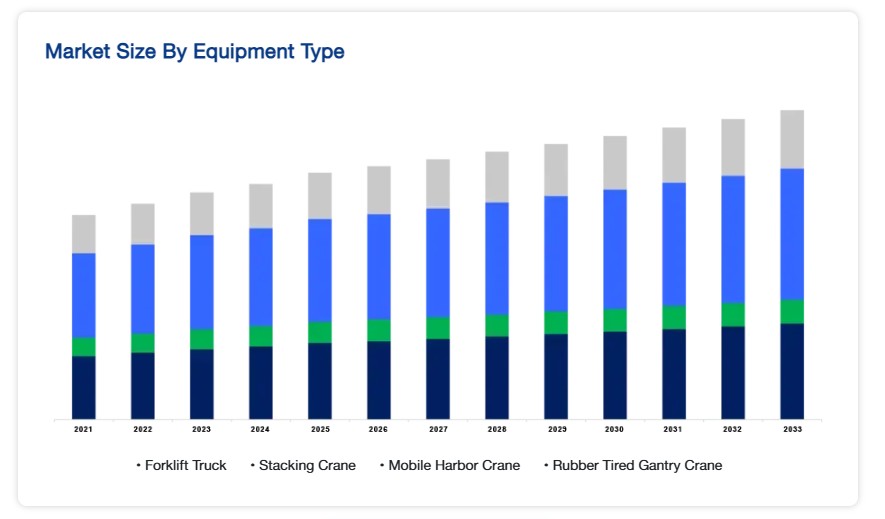

機器タイプ別

グローバルなコンテナハンドリング機器市場は、フォークリフトトラック、スタッキングクレーン、移動式港湾クレーン、ゴムタイヤ式ガントリークレーンの4つに分類されます。フォークリフトセグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)4.16%で成長すると予想されています。世界経済の成長と工業化の進展が、製造、港湾荷役、建設など多様な分野でのフォークリフトの需要を後押ししています。フォークリフトの活用は、これらの産業における多様な用途と応用範囲により拡大しています。電子商取引、小売、物流業界の急速な成長、特にインド、ブラジル、シンガポール、メキシコなどの新興国における成長が、フォークリフトの販売を後押ししています。輸送・保管、食品・飲料、小売・卸売流通業界における高い活動水準も、フォークリフトの台数増加に寄与しています。電気フォークリフト業界の多くの企業は、競争力を維持するために新モデルを頻繁にリリースしています。

コンテナターミナルの保管施設内では、輸送コンテナがゴムタイヤ式ガントリークレーンを使用して積み重ねられています。世界最大のコンテナターミナルと保管ヤードでは、これらを主要なヤードハンドリングシステムとして採用しています。ゴムタイヤ式ガントリークレーン(RTG)は、世界中の大規模な新興ヤードに設置され、コンテナ容量の拡大に貢献しています。主要な企業は、最新RTGクレーンの研究開発に投資し、顧客獲得と市場シェアの拡大を目指しています。例えば、KonecranesとFluidmesh Networksは、Konecranesの自動化ゴムタイヤガントリー(ARTG)システムにおける無線通信の概念実証試験を完了しました。

駆動機構別

世界のコンテナハンドリング機器市場は、ディーゼル、電気、ハイブリッドの3つに分類されます。ディーゼルセグメントが市場最大のシェアを占めており、予測期間中に年平均成長率(CAGR)3.23%で成長すると予想されています。ハイブリッド/電気システムに比べて高出力密度とコスト優位性を持つ流体動力システムは、動力伝達システム分野で人気を維持しています。油圧機器は出力密度において圧倒的なリーダーであり、内燃機関(主にディーゼル)から得られるエネルギーを使用するため、電気モーターに比べて高い信頼性を誇ります。ハイブリッド/電気システムは、同等の力を発揮するために大規模なコンポーネントを必要とし、システムの価格と複雑さを増加させる可能性があります。この考え方は、オフハイウェイ機械や材料搬送機器(コンテナ搬送を含む)の製造業者(建設機械や鉱山機械など)が動力伝達システムに油圧を採用する要因となっています。コンテナ搬送機器におけるディーゼルエンジンの需要は、より高出力な機器への需要増加により牽引されると予想されます。

オフロード機器メーカーは、2014年のEPA規制(Tier 4排出基準)に対応するため、電気式およびハイブリッド車両の研究開発に積極的に投資してきました。この規制は、ディーゼルエンジンの市場支配を置き換えました。しかし、オフロード機械の機能の多くは過大な出力を必要とします。そのため、完全に電気式動力源の使用には限界があります。これらの車両は、主にフォークリフト、移動式港湾クレーン、ゴムタイヤ式ガントリークレーンなどに使用され、コンテナ取り扱い業界で広く採用されています。

オフロード車両は、主にディーゼル電気ハイブリッドで駆動されています。このハイブリッドディーゼル電気駆動システムは、機械の運転にやや小型のエンジンと低回転数を使用可能にします。これにより、燃料の節約、部品の動作回数の減少、エンジンの寿命延長が実現します。さらに、ハイブリッドエンジンは環境への負荷が低く、移動車両の騒音を低減します。世界各国で厳しい排出ガス規制が導入されており、メーカーは環境に優しい機械の発売を迫られており、これにより電気式およびハイブリッド式のオフロード車両の需要が拡大しています。

コンテナハンドリング機器市場における主要企業一覧

- Cargotec Corp

- Liebherr-International AG

- Sany Group

- Shanghai Zhenhua Heavy Industries Co. Ltd (ZPMC)

- Hyster-Yale Materials Handling Inc

- Anhui HELI Forklifts Group Co. Ltd

- Hoist Material Handling Inc.

- CVS Ferrari SpA

- Lonking Holdings Limited

- Konecranes

コンテナハンドリング機器市場のセグメンテーション

機器タイプ別(2021-2033)

- フォークリフト

- スタッキングクレーン

- モバイルハーバークレーン

- ゴムタイヤ式ガントリークレーン

駆動方式別(2021-2033)

- ディーゼル

- 電気

- ハイ

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバルコンテナハンドリング機器市場規模分析

- グローバルコンテナハンドリング機器市場概要

- 機器タイプ別

- 概要

- 機器タイプ別(金額ベース)

- フォークリフトトラック

- 金額ベース

- スタッキングクレーン

- 金額ベース

- 移動式港湾クレーン

- 金額ベース

- ゴムタイヤ式ガントリークレーン

- 金額ベース

- 概要

- 駆動機構別

- 概要

- 駆動機構別(価値ベース)

- ディーゼル

- 価値ベース

- 電気

- 価値ベース

- ハイブリッド

- 価値ベース

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録