| • レポートコード:PMRREP35110 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、195ページ • 納品方法:Eメール • 産業分類:IT&通信 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

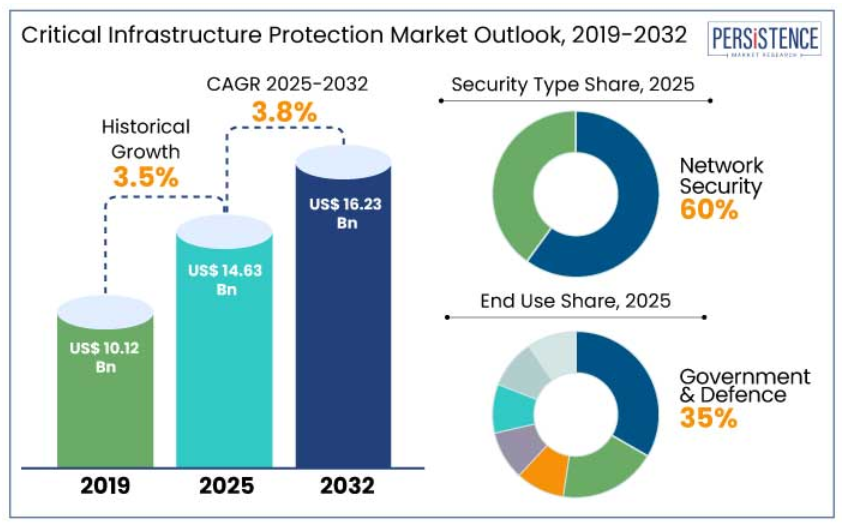

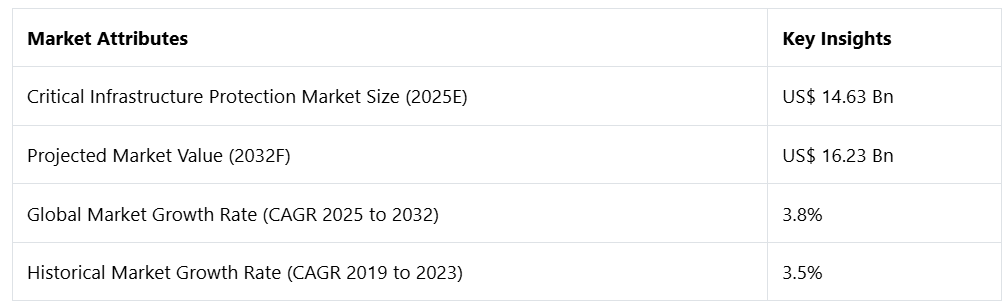

重要インフラ保護市場は、2025年の146.4億米ドルから2032年には162.3億米ドルに増加すると推定されています。この市場は、2025年から2032年の予測期間に年平均成長率(CAGR)3.8%を記録すると予測されています。

2023年の世界的な CIP 投資の約 30% がサイバーセキュリティソリューションに向けられ、ランサムウェアやその他のサイバー攻撃から重要なデータやシステムを保護する必要性が高まっていることを反映しています。AI や IoT のような新しいテクノロジーは、予測分析、リアルタイムモニタリング、自動化された脅威への対応を可能にすることで、CIP に革命をもたらします。2025年までに、AI 駆動型の CIP ソリューションは、市場価値で 500 億アメリカドルに貢献する見通しです。

レポート目次

市場の主なハイライト

- 米国のCISAやEUのNIS指令のような厳格な規制の導入により、企業は堅牢なCIPソリューションへの投資を余儀なくされています。

- 政府および防衛が主要なエンドユースセグメントであり、2025年には35%のシェアを占める見通しです。

- セキュリティの種類別では、ネットワークセキュリティが市場をリードしており、2025年には60%のシェアを占める見通しです。

- 北米は2025年に40%のシェアを占め、市場をリードすると予測されています。

- サービスは2025年に市場全体の42%を占め、市場を牽引すると予測されています。

- ゼロトラストモデル、機械学習、データセキュリティ技術への注目が市場の成長を促進しています。

サイバー攻撃への懸念の高まりの中、北米がリード

北米は、2025年には40%の大きな収益シェアを占め、世界の重要インフラ保護市場をリードする見通しです。予測期間にわたって8%のCAGRが見込まれています。

この地域では、主要セクターにわたる制御システムや重要インフラネットワークへの侵入が増加しており、堅牢な保護ソリューションに対する需要が引き続き高まっています。特に米国とカナダでは、重要なインフラネットワークに対する注目度の高いサイバー攻撃が相次いで発生しています。

そのため、政府や企業は重要なシステムを保護するために独自の CIP 戦略を採用する必要に迫られています。北米の CIP 業界では米国が最も大きなシェアを占めており、その背景には、重要なインフラを標的としたサイバー攻撃やデータ侵害が長年にわたって続いていることがあります。

2023年11月から2024年4月にかけて、米国では重要なインフラサービスや管理システムを狙った30件以上の重大なサイバー攻撃が記録されています。こうした憂慮すべき傾向により、革新的な保護技術の採用が加速し、リスクを効果的に軽減するための官民間の連携が強化されています。こうした進展により、包括的な CIP ソリューションの緊急性が浮き彫りになり、北米がサイバーセキュリティとインフラの回復力に関する課題への対応におけるリーダーとしての地位を確立しています。

金融機関での採用増加に伴い、ネットワークセキュリティが注目を集める

セキュリティの種類別では、市場は物理セキュリティとネットワークセキュリティに分けられます。この2つの主要カテゴリーのうち、ネットワークセキュリティセグメントが2025年には市場全体の60%を占め、市場を独占する見通しです。

電力網、交通網、医療システム、金融機関などの重要なインフラシステムを標的としたサイバー脅威の複雑化に伴い、デジタルネットワークとデータの保護に大きな注目が集まっています。ネットワークセキュリティソリューションは、不正アクセスを防止し、潜在的な脆弱性を検知し、ランサムウェア、フィッシング、分散型サービス拒否(DDoS)攻撃などの高度なサイバー攻撃を緩和するように設計されています。

機密情報や運用技術の保護の必要性は、最重要課題となっています。 政府や民間企業は、ファイアウォール、侵入検知システム、暗号化、AI駆動型の脅威インテリジェンスなどの新しいツールに多額の投資を行い、デジタルエコシステムを保護しています。

厳格な規制枠組みとネットワーク侵害による経済的および業務上の影響に対する認識の高まりが、このセグメントの成長を後押ししています。 重要なインフラ保護の基盤として、ネットワークセキュリティは今後も引き続き主要な注目分野であり、革新的なサイバーセキュリティソリューションに対する需要を世界的に牽引していくでしょう。

政府および防衛部門は、重要なデータを保護するための革新的なソリューションを模索

エンドユースに基づいて、市場は金融、エネルギーおよび電力、政府および防衛、ITおよび通信、輸送およびロジスティクス、石油およびガスに区分されます。このうち、政府および防衛部門が市場を支配しており、2025年には35%のシェアを占める見通しです。

このセグメントが市場を独占しているのは、国家安全保障、公共の安全、および不可欠なサービスを維持する上で、このセクターが極めて重要な役割を担っているためです。 政府機関や防衛組織は、国家の安全保障や経済に不可欠な機密データ、重要な通信ネットワーク、運用システムを管理しています。

世界中の政府は、リスクを軽減するための監視システム、サイバーセキュリティの枠組み、アクセス制御、災害復旧技術など、独自の CIP ソリューションに多額の投資を行っています。重要な資産を保護するための強固な規制やイニシアティブの実施が市場の成長を促進しています。国家の回復力の基盤として、政府および防衛セグメントは、重要なインフラストラクチャ保護ソリューションに対する世界的な需要を牽引し続けるでしょう。

重要なインフラストラクチャ保護市場の紹介とトレンド分析

エネルギー網、交通網、医療施設、金融機関などの重要なシステムに対する脅威が増加するにつれ、重要インフラ保護市場はますます重要性を増しています。 重要インフラは、世界中の経済および社会の基盤をなすものです。

サイバーおよび物理的な脅威に対する継続性、安全性、回復力を確保するためには、それらの保護が最も重要です。 政府および民間組織は、サイバー攻撃、テロ、自然災害、システム障害などのリスクに対抗するために、独自の CIP ソリューションへの投資を優先しています。

デジタル化の進展、相互接続ネットワーク、そして進化するサイバー脅威により、強固なセキュリティフレームワークへの需要が高まっています。EU NIS指令や米国サイバーセキュリティ・インフラ保護庁(CISA)のイニシアティブのようなグローバルな規制は、この分野におけるコンプライアンスと技術革新を推進しています。例えば、

- 報道によると、2023年1月から2024年1月にかけて、世界の重要インフラは4億2000万件以上のサイバー攻撃を受け、1秒あたり平均13件の攻撃を受けており、CIPの需要が高まっています。

これまでの成長と今後の見通し

重要インフラ保護市場は、2019年から2023年にかけて大幅に進化しており、2023年を境に明確な傾向が見られます。市場は主に物理的セキュリティと基本的なサイバーセキュリティ対策に重点を置いていました。しかし、特にランサムウェアや重要サービスを標的としたデータ侵害など、サイバー攻撃の巧妙化が進んだことで、優先事項が大きく変化しました。

当初、政府や組織はサイバー脅威に対して受動的であり、エネルギー、医療、運輸などの重要セクター向けの標準的なセキュリティ対策に投資していました。その結果、市場は緩やかに成長しましたが、拡張性と回復力という課題に直面しました。

2023年には、70%以上のCIP違反がサイバー攻撃によるものとされ、ランサムウェアの事件は前年比で30%急増し、新たなサイバーセキュリティ対策の必要性が強調されました。世界中の政府はインフラセキュリティを優先しています。例えば、アメリカでは2023年にインフラ投資・雇用法のもと、重要なインフラの回復力強化に21億米ドルを割り当てました。

世界市場は、サイバーセキュリティの脅威の複雑化と技術開発を原動力として、予測期間中に指数関数的な成長を遂げる見通しです。重要インフラに対するサイバー攻撃の頻度と影響が増大するにつれ、各産業はより積極的なアプローチへと移行しつつあります。

予測的な脅威検出と自動化されたセキュリティ対応のためにAI、機械学習、IoTを採用することが一般的になりつつあります。世界各国の政府は規制と法律を強化しており、企業はCIPソリューションへの投資を拡大せざるを得なくなっています。

市場成長の推進要因

高まるサイバーセキュリティの脅威が市場を牽引

世界がますますデジタル化されるにつれ、重要インフラに対するサイバー攻撃の頻度と複雑性は高まっています。 病院、エネルギー網、交通システムを標的としたランサムウェア攻撃は、強固な保護対策を導入することの緊急性を浮き彫りにしています。

相互接続システムへの依存が高まるにつれ、新たな脆弱性が生まれており、サイバー犯罪者はこれを悪用して重要なサービスを混乱させています。 その結果、政府や組織はインフラを保護するための包括的なサイバーセキュリティ戦略に多額の投資を行っています。

サイバー攻撃は世界市場の成長を後押ししており、企業はAIを活用した脅威の検知やリアルタイム監視システムなどの独自のソリューションを採用しています。 サイバーセキュリティリスクに積極的に取り組むことで、エネルギー、通信、医療などの重要な分野における継続性と回復力を確保することができます。

サイバー脅威の高まりの中、安全なインフラの確保が急務であることから、市場の成長は今後も継続し、サイバーセキュリティはインフラ保護戦略の要となるでしょう。 例えば、

- ヨーロッパでは、NATOがバルト海に船舶、航空機、および海軍の無人機を配備し、電力ケーブル、通信回線、およびガスパイプラインの損傷を伴う事件が発生した後、重要なインフラの保護に当たっています。この任務は「バルティック・セントリー」と呼ばれ、重要な海底施設を保護し、潜在的な脅威に対応することを目的としています。

成長を促進する政府による規制と義務付けの増加

世界中の政府は、サイバーおよび物理的な脅威から重要なインフラを保護する必要性を強く認識しています。 組織が最低限のセキュリティ基準を満たすことを確実にするため、厳しい規制や義務が導入されています。

北米やヨーロッパなどの地域では、米国のサイバーセキュリティおよびインフラ保護機関(CISA)規制やEUのNIS指令などの法律により、企業は包括的な保護戦略を採用することが義務付けられています。 このような規制により、企業は最新のセキュリティシステムの導入、定期的なリスク評価の実施、および混乱に対する回復力の向上が求められています。

政府がこうした規制の枠組みを強化し続けるにつれ、さまざまな分野の組織が、法的要件を満たすために強固な CIP ソリューションへの投資を迫られることになるでしょう。こうした規制の強化が進めば、最先端の保護システムへの需要が加速し、市場の成長に直接貢献することになります。

市場の抑制要因

高い導入および維持コスト

新しい保護システムの導入や維持に高いコストがかかることは、重要インフラ保護市場の成長を大きく妨げる要因となっています。 重要インフラは、エネルギー、医療、交通など、さまざまな分野にまたがっているため、AI による脅威検出、物理的セキュリティシステム、ネットワークセキュリティなどの高度なセキュリティ対策の必要性は、財政的に負担となる可能性があります。

中小企業(SME)にとっては、こうしたハイテクソリューションへの投資は難しいかもしれません。 特に急速に進化する脅威の状況を踏まえると、こうしたシステムの維持と更新には、継続的なリソースとトレーニングへの投資が必要です。

強固な保護の必要性は疑う余地がありませんが、特に発展途上国では、組織に経済的な負担をかけることで市場の成長が制限される可能性があります。 そのため、セキュリティを妥協することのない費用対効果の高いソリューションは、CIPテクノロジーの市場拡大において極めて重要となります。

市場の主な機会

クラウドセキュリティソリューションへの注目が高まり、大きな機会が生まれる

重要なインフラシステムの多くがデジタル化やクラウドベースのプラットフォームへと移行するにつれ、CIP業界におけるクラウドセキュリティソリューションには大きな機会が生まれています。エネルギー、電気通信、金融サービスなどの業界がクラウドコンピューティングへの依存度を高めるにつれ、これらのクラウドベースのインフラのセキュリティを確保することが最重要課題となっています。

暗号化、多要素認証、新しいファイアウォールなどのクラウドセキュリティソリューションは、サイバー攻撃から機密データや用途を保護するために、拡張性、柔軟性、費用対効果の高い保護を提供します。 重要なインフラストラクチャ部門におけるクラウド技術への依存が高まるにつれ、クラウドセキュリティソリューションの市場が急成長しています。 クラウドベースの CIP システムを提供する企業にとって、有望な成長分野となっています。

重要なインフラストラクチャ保護市場の競合状況

重要インフラ保護業界は競争が激しく、主要企業はイノベーションとパートナーシップに重点的に取り組み、自社の製品・サービスを強化しています。 ロッキード・マーティン、BAEシステムズ、ハネウェル・インターナショナル、ジェネラル・ダイナミクスなどの業界リーダーは、AI、IoT、ブロックチェーンなどの独自のテクノロジーを活用して、脅威の検出と対応能力を強化しています。

また、地域や新興の企業も、地域のニーズに合わせた専門的なソリューションを提供することで注目を集めており、多様かつダイナミックな市場が形成されています。 サイバーセキュリティと物理的インフラのセキュリティを強化するための政府と民間組織の協調的な取り組みは、多額の投資を促進しています。 脅威の状況が進化するにつれ、企業はエネルギー、輸送、通信などの重要な分野を確実に保護する拡張性と費用対効果の高いソリューションの開発を急いでいます。

最近の業界動向

- 2024年12月、国営造船会社のフィンカンティエリとテレコム・イタリアの子会社であるスパークルは、海底通信ケーブルの監視および保護ソリューションの開発に関する契約を締結しました。

- 2024年1月、ハネウェルは、最先端の技術と豊富な経験とスキルを組み込んだ、ビル制御の革新のための同社初のテクノロジー主導型プラットフォームの1つを発売しました。

市場区分

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

セキュリティの種類別

- 物理的セキュリティ

- ネットワークセキュリティ

エンドユース別

- 金融

- エネルギー&電力

- 政府&防衛

- IT&通信

- 運輸&ロジスティクス

- 石油&ガス

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジア&オセアニア

- 東アジア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の重要インフラ保護市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 保険市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. コンポーネント採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. グローバル重要インフラ保護市場の見通し:

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2025年~2032年

4.3. 世界の重要インフラ保護市場の見通し:コンポーネント

4.3.1. はじめに / 主な調査結果

4.3.2. コンポーネント別、2019年~2023年の市場規模(US$ Bn)分析(歴史的データ

4.3.3. 現状の市場規模(単位:十億米ドル)分析および予測、種類別、2025年~2032年

4.3.3.1. ハードウェア

4.3.3.2. ソフトウェア

4.3.3.3. サービス

4.3.4. 市場魅力度分析:種類別

4.4. 世界の重要インフラ保護市場の見通し:セキュリティの種類別

4.4.1. はじめに / 主な調査結果

4.4.2. セキュリティの種類別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.4.3. セキュリティの種類別、2025年~2032年の市場規模(単位:十億米ドル)の推移および予測

4.4.3.1. 物理セキュリティ

4.4.3.2. ネットワークセキュリティ

4.4.4. 市場魅力度分析:セキュリティの種類

4.5. 世界の重要インフラ保護市場の見通し:エンドユース

4.5.1. はじめに / 主な調査結果

4.5.2. 2019年~2023年のエンドユース別、市場規模(単位:十億米ドル)の推移

4.5.3. 現在の市場規模(単位:十億米ドル)の分析と予測、エンドユース別、2025年~2032年

4.5.3.1. BSFI

4.5.3.2. Entergy & Power

4.5.3.3. 政府&防衛

4.5.3.4. IT&テレコム

4.5.3.5. 輸送&ロジスティクス

4.5.3.6. 石油・ガス

4.5.3.7. その他

4.5.4. 市場の魅力分析:エンドユース

5. 世界の重要インフラ保護市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の分析

5.3. 地域別、2025年~2032年の現在の市場規模(US$ Bn)分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力分析:地域

6. 北米の重要インフラ保護市場の見通し:

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移分析

6.2.1. 国別

6.2.2. コンポーネント別

6.2.3. セキュリティの種類別

6.2.4. エンドユース別

6.3. 2025年~2032年の国別現在の市場規模(10億米ドル)の分析と予測

6.3.1. アメリカ

6.3.2. カナダ

6.4. 2025年~2032年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

6.4.1. ハードウェア

6.4.2. ソフトウェア

6.4.3. サービス

6.5. セキュリティの種類別、2025年~2032年の市場規模(十億米ドル)の分析と予測

6.5.1. 物理セキュリティ

6.5.2. ネットワークセキュリティ

6.6. エンドユース別、2025年~2032年の市場規模(十億米ドル)の分析と予測

6.6.1. BSFI

6.6.2. Entergy & Power

6.6.3. 政府&防衛

6.6.4. IT&テレコム

6.6.5. 輸送&ロジスティクス

6.6.6. 石油&ガス

6.6.7. その他

6.7. 市場魅力度分析

7. ヨーロッパの重要インフラ保護市場の見通し:

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. セキュリティの種類別

7.2.4. エンドユース別

7.3. 国別、2025年~2032年の市場規模(単位:十億米ドル)の推移&予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. 2025年~2032年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

7.4.1. ハードウェア

7.4.2. ソフトウェア

7.4.3. サービス

7.5. 2025年~2032年のセキュリティの種類別現在の市場規模(10億米ドル)の分析と予測

7.5.1. 物理セキュリティ

7.5.2. ネットワークセキュリティ

7.6. 2025年から2032年のエンドユース別現在の市場規模(単位:十億米ドル)の分析と予測

7.6.1. BSFI

7.6.2. Entergy & Power

7.6.3. 政府&防衛

7.6.4. IT&テレコム

7.6.5. 輸送&ロジスティクス

7.6.6. 石油・ガス

7.6.7. その他

7.7. 市場の魅力分析

8. 東アジアの重要インフラ保護市場の見通し:

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. セキュリティの種類別

8.2.4. エンドユース別

8.3. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(十億米ドル)分析および予測、コンポーネント別、2025年~2032年

8.4.1. ハードウェア

8.4.2. ソフトウェア

8.4.3. サービス

8.5. 現在の市場規模(十億米ドル)分析および予測、セキュリティの種類別、2025年~2032年

8.5.1. 物理セキュリティ

8.5.2. ネットワークセキュリティ

8.6. 2025年から2032年のエンドユース別現在の市場規模(単位:十億米ドル)の分析と予測

8.6.1. BSFI

8.6.2. Entergy & Power

8.6.3. 政府&防衛

8.6.4. IT&テレコム

8.6.5. 輸送&ロジスティクス

8.6.6. 石油・ガス

8.6.7. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの重要インフラ保護市場の見通し:

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. セキュリティの種類別

9.2.4. エンドユース別

9.3. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジア&オセアニアのその他地域

9.4. 2025年~2032年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

9.4.1. ハードウェア

9.4.2. ソフトウェア

9.4.3. サービス

9.5. 2025年~2032年のセキュリティの種類別現在の市場規模(10億米ドル)の分析と予測

9.5.1. 物理セキュリティ

9.5.2. ネットワークセキュリティ

9.6. 2025年から2032年のエンドユース別現在の市場規模(単位:十億米ドル)の分析と予測

9.6.1. BSFI

9.6.2. Entergy & Power

9.6.3. 政府&防衛

9.6.4. IT&テレコム

9.6.5. 輸送&ロジスティクス

9.6.6. 石油・ガス

9.6.7. その他

9.7. 市場の魅力分析

10. 中南米の重要インフラ保護市場の見通し:

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. セキュリティの種類別

10.2.4. エンドユース別

10.3. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 現在の市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

10.4.1. ハードウェア

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 現在の市場規模(10億米ドル)分析および予測、セキュリティの種類別、2025年~2032年

10.5.1. 物理セキュリティ

10.5.2. ネットワークセキュリティ

10.6. 現在の市場規模(アメリカドル単位:十億)分析と予測、エンドユース別、2025年~2032年

10.6.1. BSFI

10.6.2. Entergy & Power

10.6.3. 政府&防衛

10.6.4. IT&テレコム

10.6.5. 輸送&ロジスティクス

10.6.6. 石油・ガス

10.6.7. その他

10.7. 市場の魅力分析

11. 中東・アフリカの重要インフラ保護市場の見通し:

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(単位:十億アメリカドル)の分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. セキュリティの種類別

11.2.4. エンドユース別

11.3. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカのその他

11.4. 2025年~2032年のコンポーネント別現在の市場規模(十億米ドル)の分析と予測

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. セキュリティの種類別、2025年~2032年の現在の市場規模(単位:十億米ドル)の分析と予測

11.5.1. 物理セキュリティ

11.5.2. ネットワークセキュリティ

11.6. エンドユース別、2025年~2032年の現在の市場規模(単位:十億米ドル)の分析と予測

11.6.1. BSFI

11.6.2. Entergy & Power

11.6.3. 政府&防衛

11.6.4. IT&テレコム

11.6.5. 輸送&ロジスティクス

11.6.6. 石油&ガス

11.6.7. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2025年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. Siemens AG

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務データ

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. ハネウェル・インターナショナル社

12.3.3. シュナイダーエレクトリック社

12.3.4. ロッキード・マーティン社

12.3.5. ボーイング社

12.3.6. シスコシステムズ社

12.3.7. レイセオン・テクノロジーズ

12.3.8. ノースロップ・グラマン

12.3.9. ゼネラル・エレクトリック(GE)

12.3.10. デル・テクノロジーズ

12.3.11. フォーティネット・インク

12.3.12. パロアルトネットワークス

12.3.13. IBM コーポレーション

12.3.14. ファイア・アイ

12.3.15. ABB Ltd.

12.3.16. その他

13. 付録

13.1. 調査方法

13.2. 調査の前提条件

13.3. 略語・用語集