| • レポートコード:SRAM3588DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

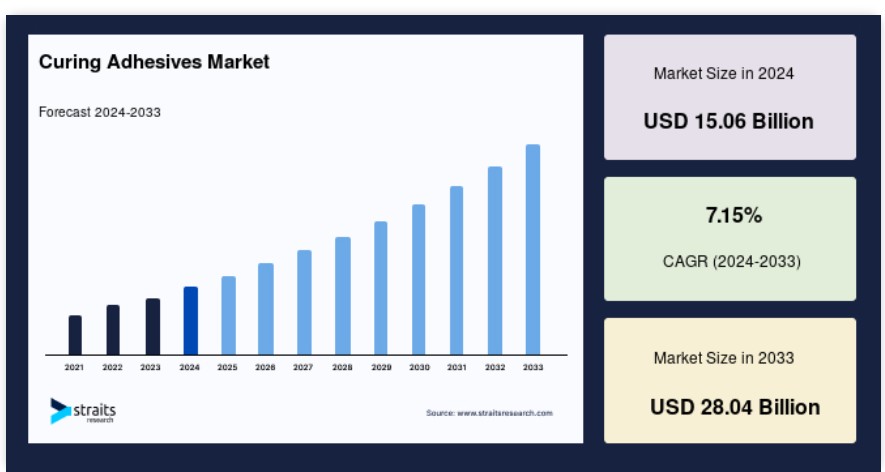

世界の硬化接着剤市場規模は、2024年には150.6億米ドルと評価され、2025年には161.4億米ドル、2033年には280.4億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.15%で成長すると予測されています。

硬化の化学的プロセスにより、接着剤は完全に結晶化します。接着剤は最終的な特性を獲得し、究極の強度を発揮します。さまざまな化学物質や温度変化にも耐えることができる、高い強度を持つ柔軟性から剛性までのボンディングラインを提供します。

硬化型接着剤市場の成長要因

エレクトロニクス業界の需要

硬化型接着剤の特性と工程上の利点により、環境や健康・安全面への配慮、小型化、総製品コストの最小化、製造歩留まりの向上など、現在のエレクトロニクス業界の推進要因として求められる製造要件に適合しているため、これらの接着剤はエレクトロニクス製造業界で使用される頻度が高まっています。電子機器製造業界のワイヤーおよび部品の固定、応力緩和、不正開封防止、コイル終端、一時的なマスキング、構造接着、封止、ポッティング、コンフォーマルコーティング、表面実装部品の取り付け、およびグローブトッピングの各分野では、硬化型接着剤が有用であることが分かっています。

硬化型接着剤は、繊細な電子部品を傷つけることなく生産をスピードアップし、インラインでのテスト、組み立て、最小限の取り扱い、および製品寿命の長期化を可能にします。最近のエレクトロニクス業界の進歩により、ハイブリッドカー、モバイルエレクトロニクス、医療用アプリケーション、デジタルカメラ、コンピュータ、防衛用通信機器、拡張現実ヘッドセットなど、多くの従来のハンダ付けシステムが硬化接着剤に置き換えられています。 エレクトロニクス、電気、テクノロジー業界のグローバルな拡大により、市場は大幅に活性化しています。

自動車の生産と販売の増加により、硬化接着剤が注目を集めています

硬化型接着剤は一般的に、高い強度、柔軟性、温度や湿度に対する耐性など、堅固な接着ラインを提供します。 ペダルシステム、電子燃料噴射システム、オルタネーターアセンブリ、拘束システム、ウォーターポンプ、スピーカー、LEDヘッドランプコントローラーなどは、接着剤の硬化により車両の性能が向上する部品のほんの一例です。硬化型接着剤は軽量化、腐食防止、衝突安全性を提供するため、軽量車両や低炭素排出量への需要も変化すると予想されます。米国環境保護庁、

欧州法、バーラト・ステージ排出ガス基準などの規制当局による厳格な規制は、環境保護とCO2排出量の削減を目的としており、軽量素材への需要を後押ししています。世界的に見ても、自動車産業は近年著しく成長しています。2019年の世界全体での自動車生産台数は9,200万台を超えました。その主な要因は、中国、インド、メキシコなどの新興国での生産台数の増加です。自動車および重工業の発展により、現在および将来の消費者ニーズに応える革新的で安全な自動車用部品が開発されています。

硬化型接着剤市場の抑制要因

規制上の制限

硬化する接着剤は、反応性材料であるため、液体(または熱可塑性)の状態から固体の状態に変化させる化学反応が必要です。 使用中の最高温度が50℃の接合部に適しています。接着剤の製造やメーカーによる揮発性有機化合物(VOC)の排出に関するさまざまな規制は、過去10年間実施されてきました。例えば、マサチューセッツ州環境保護局は、310 CMR 7.18(30)に基づき、接着剤、シーリング剤、接着剤用プライマー、シーリング剤用プライマー、および関連する表面処理や洗浄用の溶剤からの揮発性有機化合物(VOC)の排出が規制されていると主張しています。

さらに、大気浄化法(CAA)に基づく措置の一環として、米国環境保護庁(EPA)は、化学製品製造、ポリテトラフルオロエチレン(PTFE)作業、塗料、樹脂、接着剤製造、および接着剤やシーリング材の塗布(CAA)から排出される揮発性有機化合物(VOC)の規制を定めた40 CFR Part 52を制定しています。欧州諸国の接着剤メーカーに対する規制の一部は、REACHによって概略が示され、FEICAの用途マップに従って策定されています。欧州の接着剤およびシーリング剤業界は、国際組織FEICAによって代表されています。したがって、硬化性接着剤の市場の今後の拡大は、これらの規制や、さまざまな政府機関が実施する排出規制システムによって制約を受けたり妨げられたりすることが予想されます。

硬化性接着剤市場の機会

アジア太平洋地域をはじめとするその他の地域では、技術的優位性と需要が拡大しています。

間もなく、産業製造システムと最先端技術の進歩により、収益性の高い機会が生まれると予想されています。革新的な半導体製造により、北米は家電製品の消費において技術的優位性を保っています。また、北米には化学および電子材料の製造企業が最も多く、最先端の革新技術の導入に役立っています。AZ Electronic Materials plc、ダウ、ハネウェルは、この地域の主要なイノベーターのほんの一部です。

さらに、アジア太平洋地域のエレクトロニクス市場は、今後数年間で最も急速な成長が見込まれています。この地域の経済成長に伴い、エレクトロニクス、化学、材料の各市場は成長を加速させています。この地域で最も急速に成長している国は中国とインドであり、台湾と韓国もこれに続いています。日本は輸出大国であり、電子産業の成熟した市場です。したがって、電子部門の発展と軽量小型電子部品の革新により、硬化性接着剤の市場は予測期間中に著しい成長を遂げると予測されています。

地域別洞察

アジア太平洋地域:8.33%のCAGRを誇る主要地域

アジア太平洋地域は最も大きな収益貢献地域であり、予測期間中に8.33%のCAGRで成長すると予測されています。この地域市場拡大の主な要因は、エレクトロニクスおよび電気製造業の急速な拡大です。さらに、建築・建設業界における急速な拡大により、硬化接着剤の需要がアジア太平洋地域で大幅に増加すると予測されています。

ヨーロッパ:年平均成長率7.67%で最も成長の速い地域

ヨーロッパは、予測期間中に42億5025万米ドルの売上を生み出し、年平均成長率(CAGR)7.67%で成長すると予測されています。ヨーロッパにはフォルクスワーゲン、メルセデス・ベンツ、BMW、フィアットなど、世界でも最大規模の自動車メーカーが拠点を置いています。数多くの自動車組み立て用途において、硬化接着剤の需要が大幅に増加しています。また、航空宇宙および防衛産業の好調も、予測期間中の硬化接着剤の需要を大幅に増加させることが予測されています。

2020年の世界市場における価値シェア26.62%を占める北米地域は、硬化接着剤市場で世界第3位の規模となりました。この地域の需要の主な要因は、高度に発展したプラスチックおよび自動車製造業の存在です。さらに、米国における半導体チップ製造部門の拡大が、北米地域の市場拡大を促進すると予想されています。この地域の製品需要は、自動車、耐久消費財、電子機器における各種硬化接着剤に対するメキシコ、ブラジル、アルゼンチンの需要の高まりにより、当面の間は牽引されると予想されます。この地域の硬化接着剤の需要は、北アフリカおよび湾岸協力会議(GCC)諸国の製造業の拡大により牽引されると予想されます。

セグメント分析

製品別

アクリレートセグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)8.23%で成長すると予測されています。アクリルまたはメチルアクリルポリマーはアクリレート接着剤を構成します。紫外線(UV)放射、オゾン、湿気などのさまざまな環境要因に耐える能力があるため、これらの接着剤は屋外用途で非常に好まれています。これらの接着剤は、電気・電子、太陽エネルギー、自動車、家具製造業界で感圧接着テープを製造する際に一般的に使用されています。

ポリウレタン接着剤は、適応性、使いやすさ、幅広い動作温度範囲、さまざまな環境下で硬化する能力で知られています。通常、これらはガラス、アルミニウム、繊維強化プラスチック(FRP)と金属など、柔軟性や熱膨張の程度が異なる材料を接合するために使用されます。これらの接着剤には、1液湿気硬化型、1液加熱硬化型、2液硬化型の3つのタイプがあります。

種類別

湿気硬化型接着剤は市場に最も貢献しており、予測期間中に年平均成長率(CAGR)8.09%で成長すると予想されています。空気中または接着対象の基材上の湿気と反応する接着剤は、最終的に硬化します。これらは通常、接着が難しいポリエチレンやポリプロピレンを含まない金属、木材、および多種多様なプラスチックなどの表面に使用されます。湿気硬化型接着剤の最も重要な市場のひとつは建築分野です。 建築物の外壁への屋根材や断熱パネルの取り付けは、最も頻繁に行われる用途です。

紫外線(UV)硬化型接着剤として知られる一液性樹脂は、紫外線(UV)放射やその他の紫外線放射源に晒されると室温で硬化する特殊なタイプです。これらの接着剤には、シリコン、アクリレート、エポキシ、ポリウレタンなど、さまざまな樹脂系があります。過酷な環境下でも、UV硬化接着剤は強固で透明な接着を実現します。金属、ガラス、セラミック、プラスチック、ゴムなど、さまざまな類似または異種基材の接着に最適です。これらの接着剤は硬化時間が短く、基材と正確で清潔な接着を形成できるため、消費財の製造に頻繁に使用されています。

用途別

電子・電気セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)7.10%で成長すると予想されています。電気・電子業界では、硬化接着剤が極めて重要です。さまざまな電子機器の全体的な軽量化と小型化に不可欠な要素となっています。携帯電話、コンピュータ、耐久消費財など、さまざまな電子製品の製造において、硬化接着剤は従来の重ね塗りシステムや留め具に代わるものとして成功を収めています。また、速硬化接着剤システムは、生産コストの削減と生産量の増加にも貢献しています。表面実装デバイス(SMD)、外装プラスチックハウジング、コンフォーマルコーティング、カプセル化、ポッティング、ワイヤータッキングなどは、硬化接着剤の一般的な用途のほんの一部です。

硬化接着剤市場における主要企業の一覧

- Henkel Ag & Co. Kgaa

- Bostik

- Sika Ag

- Dow

- 3m

- Wacker Chemie Ag

- B. Fuller

- Dymax

- Tosoh Corporation

- Delo

- Permabond Llc

- And Shin-Etsu Chemical Co. Ltd.

硬化接着剤市場のセグメント別分類

樹脂別(2021年~2033年)

- エポキシ

- ポリウレタン

- アクリレート

- シリコン

製品タイプ別(2021年~2033年)

- UV硬化

- 湿気硬化

- 熱硬化

用途別(2021年~2033年)

- 電子・電気

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル硬化接着剤市場規模分析

- グローバル硬化接着剤市場紹介

- 樹脂別

- 紹介

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコン

- 金額別

- 紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 紹介

- 用途別

- 用途別

- 用途別金額別

-

- 電子・電気

- 用途別

金額別

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項