| • レポートコード:PMRREP35011 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、177ページ • 納品方法:Eメール • 産業分類:IT&通信 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

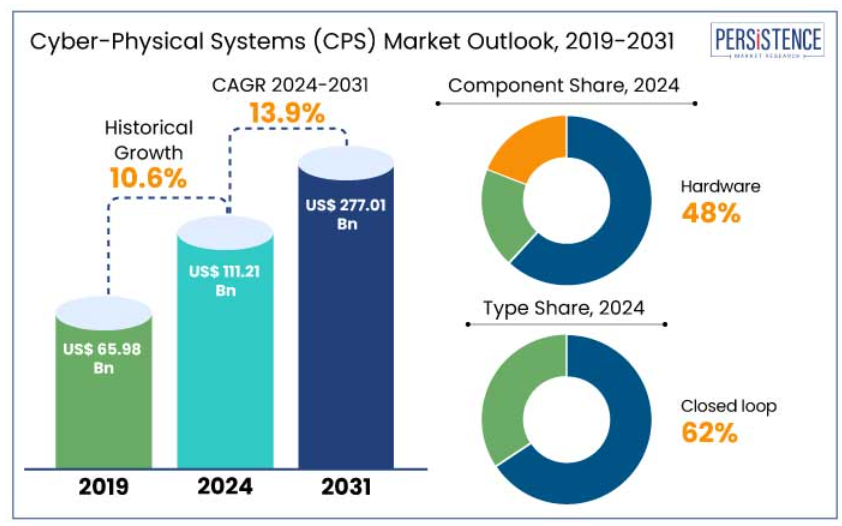

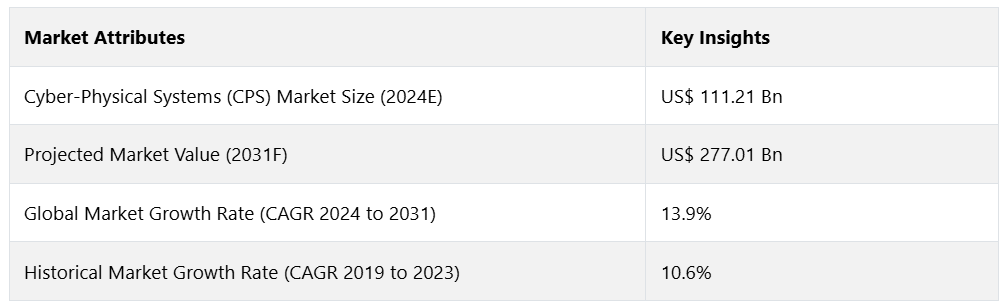

グローバルなサイバーフィジカルシステム(CPS)市場は、2024年には1112億1000万米ドルに達すると推定されています。予測期間中、13.9%という著しいCAGRで成長し、2031年には2770億1000万米ドルに達すると予測されています。

IoT、AI、ロボット、データ分析におけるイノベーションは、意思決定の改善、コスト削減、業務効率の向上により、CPS市場の大幅な成長を促進しています。

CPSハードウェアは、主にネットワーク機器、センサー、コントローラーの改善により、2024年には世界市場の48%を占めることが予測されています。

製造、石油・ガス、自動車などの分野におけるリンクされたシステムのニーズの高まりは、産業オートメーションのトレンドによってさらに加速しています。その結果、CPSの売上は世界的に増加すると予測されています。

エネルギー分野では、持続可能性に対する需要の高まりにより、スマートグリッドの導入が急増しています。スマートグリッドの採用は2024年までに25%増加すると予測されており、主要なユーティリティ企業が統合システムを導入することで、生産性、セキュリティ、持続可能性に対するCPSの大きな影響が浮き彫りになるでしょう。

市場の主なハイライト

- 業界全体にわたるデジタル変革により、演算コンポーネントと物理コンポーネントを組み合わせた統合システムのニーズが急増しています。

- 拡大するIoTエコシステムは、高度なサイバーフィジカルシステムの導入と相互作用の機会を提供します。

- 製造、医療、運輸、重要インフラストラクチャなど、さまざまな分野で自動化の需要が高まっています。

- スマートシティ技術とインテリジェントインフラストラクチャ開発への世界的な投資は増加傾向にあります。

- 産業分野での利用拡大により、2024年にはクローズドループが世界全体の利用の62%を占める見通しです。

- 産業のデジタル変革により、2024年には製造セグメントが市場シェアの28.9%を占める見通しです。

- 北米では、地域における多分野にわたるCPSプロジェクトにより、2024年には市場シェアの30%に達すると予測されています。

- アジア太平洋地域は、AIとデジタルツイン技術の発展により、2024年には35%の市場シェアを占める見通しです。

北米における多分野にわたるCPSプロジェクトの増加が近代化を促進

北米はテクノロジー分野をリードし、2024年には市場シェアの30%を占めることが予測されています。この地域は、優れたテクノロジー、堅固な研究開発、およびマイクロソフト、IBM、ゼネラル・エレクトリックなどの大手企業により、予測期間中のCAGRは11.1%になると予測されています。

北米は、医療、自動車、エネルギー管理などの分野におけるシステムの堅牢性と拡張性を強化する、多分野にわたる CPS プロジェクトを主導しており、IBM は2024年2月にAIを統合した予測メンテナンスソリューションを発表しました。 スマートインフラとIoT技術への政府および商業部門の投資は、CPSの革新と採用における世界的リーダーである北米によって活用されています。

アジア太平洋地域 サイバーフィジカルシステム(CPS)市場、スマートインフラの進歩により有望に

アジア太平洋地域は、産業化、スマートインフラへの投資、IoTやAIなどの先進技術を原動力に、世界のCPS市場の35%を占める見通しです。製造、自動車、エネルギーなどの主要産業におけるCPSの導入に関しては、中国、インド、日本が著しい進歩を遂げています。例えば、

- 2024年3月には、インドの国家スマートグリッドミッションが、エネルギーの流通とモニタリングを強化するために、CPS対応のスマートグリッド技術への投資拡大を発表しました。

将来の成長を促進するために、日本の自動車業界は、セクター4.0とデジタル変革における持続可能性と効率性を最優先事項として、自律走行車の開発にCPSを活用しています。

クローズドループの採用が産業発展の展望を開く

市場がオープンループとクローズドループのシステムに区分されているにもかかわらず、クローズドループシステムがCPS市場を独占し、2024年には世界シェアの62%を占めました。リアルタイムフィードバックを組み込んだクローズドループCPSは、製造、医療、自動車などの産業で広く利用され、精度、柔軟性、インテリジェントな意思決定の改善に役立ち、その結果、業務効率が向上します。

- シーメンスは2024年3月、AIによるフィードバックループにより生産効率を20%向上させる先進的なクローズドループCPSを発表しました。

- メドトロニックは2024年7月、医療機器にクローズドループCPSを導入し、リアルタイムの患者モニタリングと正確な薬物送達を改善し、医療過誤を15%削減しました。

自動化とリアルタイムのシステム最適化に対する需要がクローズドループCPSの採用を促進し、近代的な産業発展の要素となっています。

製造業におけるCPSの導入は、デジタル化への一歩に留まる

製造業は、2024年には市場シェアの28.9%を獲得すると予測されており、IoT、AI、機械学習などの先進技術を活用してリアルタイム監視やプロセス最適化を行っています。 インダストリー4.0のスマート製造では、予測メンテナンス、自動化された品質管理、エネルギー効率の高い運用にCPSが活用されています。 例えば、

- 例えば、Boschは2024年6月に予測分析プラットフォームを導入し、機械の稼働時間を30%も大幅に向上させ、生産施設における予期せぬダウンタイムを削減しました。

- GE Digitalは2024年9月にサプライチェーン最適化ソリューションを拡大し、メーカーが市場の需要により適切に対応できるようにしました。

製造業におけるCPSの利用は、国際規格に準拠した柔軟かつ効果的で持続可能な生産方法を促進し、デジタル変革への一歩となります。

市場導入とトレンド分析

IoTエコシステムとデジタルトランスフォーメーションのニーズの高まりにより、サイバーフィジカルシステムの需要は急速に拡大しています。サイバーフィジカルシステム(CPS)市場は、2024年には製造、医療、運輸、重要インフラなどの分野で自動化のニーズが高まると予測されています。

センサー、ネットワーク通信、組み込みコンピューティングの進歩により、リアルタイムのモニタリングとインテリジェントな意思決定が革命的に変化しています。

自動車、ロボット、航空宇宙産業におけるCPSのニーズは、インダストリー4.0や自律システムによって促進されています。一方、AIや機械学習は、研究開発費の増加により、より普及が進んでいます。

エネルギー管理や精密農業の業界では、スマートグリッドや高度交通システムなどのスマートシティ技術により、CPSが急速に採用されており、今後の技術開発が促進されるでしょう。

過去の成長と今後の見通し

世界のサイバーフィジカルシステム(CPS)市場は、2019年から2023年の期間に年平均成長率(CAGR)10.6%を記録しました。センサー、ガジェット、データ分析プラットフォームなどの複雑なサイバーフィジカルシステムは、統合が難しい場合があります。これには、セキュリティの向上、データ管理、相互運用性が含まれます。データの整合性を調整、テスト、維持することは、すべて統合に必要です。

企業は、この複雑性を処理するために、人材とインフラストラクチャへの投資を行う必要があります。 接続されたデバイスやシステムの数が増えるにつれ、サイバー攻撃のリスクも高まるため、適切なサイバーセキュリティ対策が必要となります。 CPSの需要は、2024年から2031年の予測期間中に、13.9%というかなりのCAGRを記録すると推定されています。

市場成長の推進要因

産業オートメーションのトレンドがスマート生産を後押し

製造、自動車、プロセス産業は、産業オートメーションによる効率性、生産性、精度の向上の恩恵を受けており、これが2024年にはサイバーフィジカルシステムの年間成長率9.3%という予測を後押ししています。

予測メンテナンスとリアルタイム資産モニタリングは、業務パフォーマンスの改善、ダウンタイムの最小化、リソースの最適配分によりビジネスを変革する高度なオートメーションシステムの2つの例です。

IoTセンサー、AI、CPS技術を活用したスマート工場は、意思決定の改善と生産プロセスの合理化により、製造業に革命をもたらしています。シーメンスが2024年1月にAI主導の予測メンテナンスを自動化ポートフォリオに追加したことにより、運用コストは最大30%削減される見込みです。

自動車業界では、スマート製造や自動運転に CPS が利用されており、サイバーフィジカルシステム(CPS)市場の拡大を牽引し、産業オペレーションの柔軟性、適応性、コスト削減を促進しています。

AI と ML の統合が技術革新を推進

AI は、データ処理、意思決定、自律的なタスク実行の改善により、コンピュータ化された物理システムに影響を与えています。

- 2024年の調査報告書によると、GEはAI対応のデータ分析を使用して産業用ギアを監視し、故障を予測し、円滑な運用を保証することで、予定外のダウンタイムを最大20%削減しています。

スマート製造 AI搭載のCPSシステムには、リアルタイムの修正とパフォーマンスの向上のための機械学習アルゴリズムが含まれており、機器の寿命を延ばし、コストを削減します。

- 2024年2月に発表されたABBのAI駆動型CPSプラットフォームは、複雑な産業用ワークフローを自動化し、生産性を15%向上させ、CPS能力の強化と産業革新の推進におけるAIの重要な役割を強調しています。

市場抑制要因

中小企業での導入を制限する高額な導入価格

サイバーフィジカルシステムの導入は、高額な設置費用、難しい導入処置、中小企業にとっての財政的負担などの問題により妨げられています。 資金に限りがある企業にとって、高度な CPS ソリューションの導入は非常に困難です。なぜなら、インフラ、ソフトウェア、ハードウェアへの多額の先行投資が必要になる場合があるからです。

- 2024年の調査によると、製造業におけるCPSソリューションの導入にかかる典型的なコストは50万ドルから100万ドルであり、これが中小企業のCPS利用を妨げています。

CPSの導入の複雑さにより、中小企業は組み込みシステム、IoT、AIなどの分野で有資格のスタッフや知識を見つけることが困難になる可能性があります。

- デロイトによると、訓練を受けた労働者の不足により、2025年までに産業オートメーション業務に210万人の労働者が不足し、企業や政府は訓練プログラムや助成金制度を実施せざるを得なくなるでしょう。

- 2024年1月に開始されたドイツのインダストリー4.0助成金プログラムでは、中小企業がCPSを統合するための財政支援とリソースを提供し、導入ギャップの解消を目指しています。

主な市場機会

持続可能なエネルギーの改善が主な機会を提供

持続可能かつ再生可能なエネルギー源への重点的な取り組みは、スマートグリッドやエネルギー貯蔵ソリューションにおけるサイバーフィジカルソリューションの機会をもたらしています。 CPSによって強化されたスマートグリッドは、エネルギーのリアルタイムモニタリングを可能にし、グリッドの信頼性を向上させ、太陽光や風力などの再生可能エネルギー源の統合を促進します。

スマートグリッドは、需要パターンを予測し、エネルギー配分を最適化し、エネルギーの無駄を削減するためにCPSソリューションを活用し、それによって持続可能性の目標を達成します。例えば、

- 2024年3月に発表されたゼネラル・エレクトリックのデジタル・エナジーCPSプラットフォームは、ユーティリティに改善されたグリッドの可視性と運用効率を提供します。

- テスラは2024年6月、エネルギー貯蔵用にAI駆動のCPSを導入しました。再生可能エネルギーのセットアップにおける効率的なバッテリー管理を目指し、エネルギーの信頼性と費用対効果を確保します。

新たなIoTエコシステムが高度なCPS実装の機会を生み出す

IoTエコシステムは、デジタルデバイスと物理的デバイス間の円滑な通信を可能にし、サイバーフィジカルシステムを変革しています。2025年までに290億のIoTデバイスが接続されると予想される中、製造、医療、運輸などの分野で、CPSの展開はますます複雑化しています。

IoTデバイスにより、リアルタイムのデータ収集、予測分析、自律的な意思決定が可能になり、生産性と創造性が向上します。例えば、

- シーメンスは2024年10月にIoT対応のCPSプラットフォームを発表し、スマート工場向けの予測メンテナンスやエネルギー効率ソリューションを提供しています。

- ABBのIoT-CPSスイートは2024年7月に発表され、電力網、産業オートメーション、スマートシティにおける資産管理を改善し、生産性を向上させ、ダウンタイムを削減し、データ主導の未来に適応します。

サイバーフィジカルシステム(CPS)市場の競合状況

サイバーフィジカルシステム業界は、大手テクノロジー企業が主導しており、トップメーカーは用途の裾野を広げるために研究開発に多額の投資を行っています。AI、IoT、機械学習などのコアテクノロジーも、これらの企業によって進歩しています。

新規参入企業は顧客数を増やし、ビジネスの変化を加速させています。市場シェアを拡大するために、CPSベンダーは学術機関やソリューションプロバイダーと協力しています。このコラボレーションにより、より迅速な開発サイクル、情報交換、そして包括的な CPS ソリューションのためのプラットフォーム統合が可能になっています。

最近の業界動向

- 2024年11月、IIT Ropar および CCCT Sikkim は、教育、研究、起業のために、IoT キット、環境センサー、および高度なツールを統合した、AWaDH Cyber-Physical Systems Lab をインド北東部に開設しました。

- 2024年5月、TXOne Networksは、産業用制御システムと運用技術環境の確保を目的としたシリーズBエクステンションラウンドの資金調達で5,100万米ドルを確保しました。 同社は、大手メーカーや重要なインフラ事業者と協力し、実用的なサイバー防御アプローチの開発に取り組んでいます。

- 2024年4月、パデュー大学の研究者は、ミッションクリティカルな用途向けのサイバーフィジカルシステム(CPS)を強化する650万米ドルのプロジェクト「FIREFLY」を開始しました。この学際的なプロジェクトは、システムをより強固で拡張性があり効果的なものにすることを目的としており、混乱や損害、人命の損失につながる可能性のあるシステム・オブ・システムの弱点を明らかにします。

- 2024年3月、Clarotyは医療機関のサイバーセキュリティを強化するために、デバイスのセキュリティにおけるギャップに対処し、脅威評価のための臨床的コンテキストを提供する高度な異常脅威検出モジュールを導入しました。

- 2024年3月、IIT Kharagpurは、学際的サイバーフィジカルシステム(NM-ICPS)国家ミッションの下、人工知能(AI)の修士課程(MTech)コースを開設しました。このコースは4学期に分かれており、最初の2学期は理論コースと選択科目に重点が置かれています。

- 2023年11月、NetRiseはソフトウェアサプライチェーンセキュリティのためのAI搭載の意味検索Traceを導入しました。Traceは、影響を受ける資産やファイルを自然言語でハイライトすることで、脆弱性の検出と検証に革命をもたらします。

サイバーフィジカルシステム(CPS)市場のセグメント化

コンポーネント別

- ハードウェア

- センサー

- アクチュエータ

- 演算ノード

- その他

- ソフトウェア

- サービス

種類別

- オープンループ

- クローズドループ

産業別

- 医療

- 製造

- 自動車

- 農業

- エネルギー&ユーティリティ

- 航空宇宙&防衛

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のサイバーフィジカルシステム(CPS)市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. サイバーセキュリティの脅威の状況

2.3.3. 経済状況とIT予算配分

2.3.4. 研究開発への投資

2.3.5. ブロードバンドと5Gの普及

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. PESTLE分析

3.4. ポーターのファイブフォース分析

4. 価格動向分析

4.1. 主なハイライト

4.2. サイバーフィジカルシステム(CPS)価格に影響を与える主な要因

4.3. 価格分析

4.3.1. サブスクリプション分析

4.3.2. 知覚ライセンス

4.3.3. ハードウェアベースの価格分析

5. グローバルサイバーフィジカルシステム(CPS)市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. グローバルサイバーフィジカルシステム(CPS)市場の見通し:コンポーネント

5.1.1. はじめに/主な調査結果

5.1.2. コンポーネント別:2019年~2023年の市場規模(百万米ドル)の推移&分析

5.1.3. コンポーネント別:2024年~2031年の市場規模(百万米ドル)の推移&分析、予測

5.1.3.1. ハードウェア

5.1.3.1.1. センサー

5.1.3.1.2. アクチュエータ

5.1.3.1.3. 演算ノード

5.1.3.1.4. その他

5.1.3.2. ソフトウェア

5.1.3.3. サービス

5.2. 市場魅力度分析:コンポーネント

5.3. 世界サイバーフィジカルシステム(CPS)市場の見通し:種類別

5.3.1. はじめに / 主な調査結果

5.3.2. 2019年~2023年の種類別市場規模(US$ Mn)分析

5.3.3. 2024年~2031年の種類別市場規模(US$ Mn)分析および予測

5.3.3.1. オープンループ

5.3.3.2. 閉ループ

5.4. 市場魅力度分析:種類別

5.5. 世界のサイバーフィジカルシステム(CPS)市場の見通し:産業別

5.5.1. はじめに / 主な調査結果

5.5.2. 産業別市場規模(US$ Mn)分析、2019年~2023年

5.5.3. 産業別、現在の市場規模(US$ Mn)分析および予測、2024年~2031年

5.5.3.1. 医療

5.5.3.2. 製造

5.5.3.3. 自動車

5.5.3.4. 農業

5.5.3.5. エネルギー&ユーティリティ

5.5.3.6. 航空宇宙・防衛

5.5.3.7. その他

5.6. 市場の魅力分析:産業

6. 世界のサイバーフィジカルシステム(CPS)市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移と分析

6.3. 地域別、現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域

7. 北米サイバーフィジカルシステム(CPS)市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 種類別

7.2.4. 産業別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.3.1. アメリカ

7.3.2. カナダ

7.4. 現在の市場規模(US$ Mn)分析および予測、コンポーネント別、2024年~2031年

7.4.1. ハードウェア

7.4.1.1. センサー

7.4.1.2. アクチュエーター

7.4.1.3. 演算ノード

7.4.1.4. その他

7.4.2. ソフトウェア

7.4.3. サービス

7.5. 市場規模(百万米ドル)の現状分析と予測、種類別、2024年~2031年

7.5.1. オープンループ

7.5.2. クローズドループ

7.6. 産業別市場規模(US$ Mn)分析と予測、2024年~2031年

7.6.1. 医療

7.6.2. 製造

7.6.3. 自動車

7.6.4. 農業

7.6.5. エネルギー&ユーティリティ

7.6.6. 航空宇宙・防衛

7.6.7. その他

7.7. 市場の魅力分析

8. ヨーロッパサイバーフィジカルシステム(CPS)市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 種類別

8.2.4. 産業別

8.3. 現在の市場規模(アメリカドル百万)分析と予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. イギリス

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. ヨーロッパのその他

8.4. 現在の市場規模(百万米ドル)分析および予測、コンポーネント別、2024年~2031年

8.4.1. ハードウェア

8.4.1.1. センサー

8.4.1.2. アクチュエータ

8.4.1.3. 演算ノード

8.4.1.4. その他

8.4.2. ソフトウェア

8.4.3. サービス

8.5. 市場規模(US$ Mn)分析および予測、種類別、2024年~2031年

8.5.1. オープンループ

8.5.2. クローズドループ

8.6. 産業別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 医療

8.6.2. 製造

8.6.3. 自動車

8.6.4. 農業

8.6.5. エネルギー&ユーティリティ

8.6.6. 航空宇宙&防衛

8.6.7. その他

8.7. 市場魅力度分析

9. 東アジアサイバーフィジカルシステム(CPS)市場の見通し:2019年~2023年の過去実績&2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 種類別

9.2.4. 産業別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. コンポーネント別 市場規模(US$ Mn)分析と予測、2024年~2031年

9.4.1. ハードウェア

9.4.1.1. センサー

9.4.1.2. アクチュエーター

9.4.1.3. 演算ノード

9.4.1.4. その他

9.4.2. ソフトウェア

9.4.3. サービス

9.5. 種類別 現在の市場規模(百万米ドル)分析および予測、2024年~2031年

9.5.1. オープンループ

9.5.2. クローズドループ

9.6. 産業別 現在の市場規模(百万米ドル)分析および予測、2024年~2031年

9.6.1. 医療

9.6.2. 製造

9.6.3. 自動車

9.6.4. 農業

9.6.5. エネルギー&ユーティリティ

9.6.6. 航空宇宙&防衛

9.6.7. その他

9.7. 市場魅力度分析

10. 南アジア&オセアニア サイバーフィジカルシステム(CPS)市場の見通し: 2019年~2023年の過去データおよび2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場規模(US$ Mn)の分析(2019年~2023年)

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 種類別

10.2.4. 産業別

10.3. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジア&オセアニアのその他地域

10.4. コンポーネント別:現在の市場規模(百万米ドル)分析および予測、2024年~2031年

10.4.1. ハードウェア

10.4.1.1. センサー

10.4.1.2. アクチュエーター

10.4.1.3. 演算ノード

10.4.1.4. その他

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 種類別 2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. オープンループ

10.5.2. クローズドループ

10.6. 産業別 2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

10.6.1. 医療

10.6.2. 製造

10.6.3. 自動車

10.6.4. 農業

10.6.5. エネルギー&ユーティリティ

10.6.6. 航空宇宙&防衛

10.6.7. その他

10.7. 市場魅力度分析

11. 中南米サイバーフィジカルシステム(CPS)市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 種類別

11.2.4. 産業別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. コンポーネント別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.4.1. ハードウェア

11.4.1.1. センサー

11.4.1.2. アクチュエーター

11.4.1.3. 演算ノード

11.4.1.4. その他

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 種類別 2024年~2031年の市場規模(百万米ドル)の分析と予測

11.5.1. オープンループ

11.5.2. クローズドループ

11.6. 産業別 2024年~2031年の市場規模(百万米ドル)の分析と予測

11.6.1. 医療

11.6.2. 製造

11.6.3. 自動車

11.6.4. 農業

11.6.5. エネルギー&ユーティリティ

11.6.6. 航空宇宙&防衛

11.6.7. その他

11.7. 市場魅力度分析

12. 中東・アフリカ サイバーフィジカルシステム(CPS)市場の見通し: 歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

12.2.1. 国別

12.2.2. コンポーネント別

12.2.3. 種類別

12.2.4. 産業別

12.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東・アフリカのその他地域

12.4. コンポーネント別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

12.4.1. ハードウェア

12.4.1.1. センサー

12.4.1.2. アクチュエーター

12.4.1.3. 演算ノード

12.4.1.4. その他

12.4.2. ソフトウェア

12.4.3. サービス

12.5. 種類別 2024年~2031年の現在の市場規模(US$ Mn)分析および予測

12.5.1. オープンループ

12.5.2. クローズドループ

12.6. 産業別 2024年~2031年の現在の市場規模(US$ Mn)分析および予測

12.6.1. 医療

12.6.2. 製造

12.6.3. 自動車

12.6.4. 農業

12.6.5. エネルギー&ユーティリティ

12.6.6. 航空宇宙&防衛

12.6.7. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. ABBグループ

13.3.1.1. 概要

13.3.1.2. ソリューションポートフォリオ

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. シーメンス AG

13.3.3. ゼネラル・エレクトリック

13.3.4. ロックウェル・オートメーション

13.3.5. ハネウェル・インターナショナル

13.3.6. ボッシュ・レックスロス

13.3.7. シュナイダー・エレクトリック

13.3.8. 三菱電機

13.3.9. インテルコーポレーション

13.3.10. シスコシステムズ

13.3.11. サムスン電子

13.3.12. 日立製作所

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称