| • レポートコード:PMRREP33622 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、210ページ • 納品方法:Eメール • 産業分類:IT&通信 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

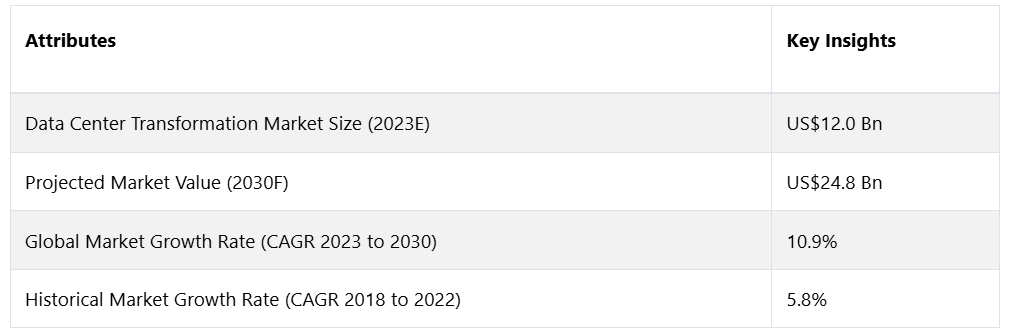

グローバルデータセンターの変革市場は、年平均成長率(CAGR)10.9%で拡大し、2023年の120億ドルから、2030年末までに248億ドルに増加すると予測されています。

データセンターの変革とは、現代のビジネス環境における絶え間なく変化する要件に適合させるために、データセンターのインフラを強化し、改善する徹底的な処置を指します。 戦略的計画、技術的進歩、組織変更を実施することで、この変革は生産性、適応性、拡張性を向上させます。 これには、データセンターの運用を最適化し、全体的なパフォーマンスを向上させるために、仮想化、クラウドコンピューティング、自動化、最先端技術を統合することが必要となります。

デジタルプラットフォームへの企業の依存度が高まるにつれ、データセンター領域におけるイノベーションと適応への重点がますます強まり、変革への取り組みの必要性が刺激されています。世界的なデータセンター変革市場の拡大を促す要因は数多くあります。増え続けるデータを処理するための適応性と拡張性のあるインフラへの需要の高まりが、革新的なソリューションの導入の主な推進力となっています。

企業によるコスト効率の追求、運用上の俊敏性の向上、およびリソース利用の最適化は、すべて最先端のデータセンター技術に対する需要の高まりにつながっています。さらに、クラウドコンピューティングの採用が増加していることや、レガシーシステムの更新の必要性も、市場の成長を促す大きな要因となっています。さらに、データセンターの変革に伴う利点(セキュリティの強化、ダウンタイムの減少、パフォーマンスの向上など)が広く認識されるようになったことも、市場拡大の加速に貢献しています。世界中の企業がデジタル変革への取り組みを重視する傾向が強まる中、データセンターの変革市場は今後も継続的な成長が見込まれています。

レポート目次

市場成長の推進要因

クラウドコンピューティングの普及

データセンターの変革を促す世界市場の主な要因のひとつは、クラウドコンピューティングの普及です。ここ数年、さまざまな業種の企業が、従来のオンサイトデータセンターからクラウドベースの代替手段へと移行する中で、情報技術のアプローチに根本的な変化を経験してきました。この大きな変革は、費用対効果、適応性、拡張性といった点でクラウドコンピューティングが提供する魅力的なメリットによって支えられています。

企業の間では、刻々と変化する今日のビジネス環境に適合するためにインフラを更新する必要性についての認識が高まっています。このプロセスにおいて、クラウドコンピューティングが重要な要素として認識されています。

クラウドコンピューティングは、変動する作業負荷やオンデマンドのリソースプロビジョニングに応じて、組織がインフラをシームレスに拡張できる能力により、データセンターの運用環境を大幅に変革します。 拡張性は、過剰または不十分なプロビジョニングという繰り返し発生する問題を効果的に軽減し、それにより、リソースの使用を最大限に高めながら、費用を最小限に抑えます。

さらに、クラウドベースのソリューションは、組織がアプリケーションインフラを迅速に導入し、拡張することを可能にします。これにより、かつてないレベルの柔軟性が実現します。この機敏性は、競争力を維持するために機敏性とスピードが不可欠な時代において、特に重要です。クラウドを利用することで、企業はアプリケーションの展開と開発を加速し、製品やサービスを市場に投入するまでの時間を短縮することができます。

市場の抑制要因

広がるセキュリティへの懸念

データセンターの変革の必要性が高まっているにもかかわらず、世界市場における大きな制約要因となっているのは、こうした革新的な取り組みに関連するセキュリティへの懸念が継続的に高まっていることです。企業内での高度なテクノロジーと相互接続されたインフラの統合が進むにつれ、攻撃対象領域の脆弱性が増大し、綿密な監視が必要となります。

絶え間なく変化する脅威の環境は、こうした変貌を遂げたデータセンターに保管されている機密データの可用性、機密性、完全性を保護する取り組みに大きな障害をもたらします。 自動化、仮想化、クラウドコンピューティングの融合によって生じるサイバー脅威に対する脆弱性の増大は、セキュリティ対策において重要な考慮事項です。

機会

環境に配慮した持続可能なデータセンターに対するニーズの高まり

世界的なデータセンターの変革市場の拡大を促す要因として、環境に配慮した持続可能なデータセンターに対するニーズの高まりがあります。気候変動をめぐる世界的な危機を踏まえ、企業は自社の活動が環境に与える影響について、データセンターのインフラストラクチャを含めて、より強く意識するようになっています。

現在、持続可能性への移行は、企業の社会的責任の原則に合致するだけでなく、新たなアプローチへの機会を生み出し、結果として環境に配慮したデータセンターへのニーズが高まっています。

持続可能なデータセンターは、エネルギー効率の高いテクノロジー、再生可能エネルギー源、先進的な冷却システムの活用により、二酸化炭素排出量を削減します。温室効果ガス排出量の削減と気候変動の危険性の重大性に対する認識が高まるにつれ、業務効率の改善だけでなく、より広範な環境持続可能性の目標を推進する取り組みへの投資が企業に強く求められるようになっています。

グリーンテクノロジーをデータセンターの変革プロセスに組み込むことで、エネルギー使用量を削減するだけでなく、規制基準への準拠を実証し、環境保護に熱心に取り組む企業として認知されることで、好ましいブランドイメージを確立することができます。

アナリストの見解

データセンターの変革を求める世界市場は、デジタルインフラの状況を再定義するさまざまな要因が重なり合うことで、大きな変革期を迎えています。この市場の拡大は、技術の進歩、市場の力、戦略的取り組みの複雑な相互作用を示す多くの重要な要因に起因しています。市場拡大の重要な要因のひとつは、さまざまな分野でデジタル変革が絶え間なく進んでいることです。

デジタル時代における競争力を維持することの重要性を企業が認識するようになったことで、データセンターのインフラを刷新するための革新的なアプローチに対するニーズが急増しています。より高い俊敏性、拡張性、効率性を実現するために、企業はデータセンターの変革サービスに投資しています。高度なデータセンターソリューションの採用は、IT&通信、金融、医療などの業界で特に顕著であり、データ集約型の用途や業務効率の追求がこの傾向を後押ししています。

しかし、この絶え間なく変化する環境には、相互運用性、セキュリティ、およびさまざまなテクノロジーを統合する複雑なプロセスに関連する問題など、固有の難しさがあります。 これらの課題に効果的に対処するためには、業界関係者、標準化団体、およびテクノロジープロバイダーが協力して取り組む必要があります。

一言で言えば、データセンターの変革を求める世界市場は、技術の進歩と重要な組織目標の集約点となっています。デジタルへの移行において最新データセンターが極めて重要であるという認識が世界中の企業の間で高まる中、この市場は継続的な成長が見込まれており、企業が競争優位性と拡大を達成するためにテクノロジーをどのように活用するかを根本的に変える可能性があります。

供給側の力学

データセンター変革市場は、Dell Technologies、Hewlett Packard Enterprise (HPE)、Cisco Systems、Microsoft Corporation などの業界大手が存在していることが特徴です。 業界を代表するこれらの企業は、技術的専門知識と世界的な存在感を生かし、市場の方向性を決定することで、市場に大きな影響力を及ぼしています。アメリカは、確立されたITエコシステムとクラウドコンピューティングの広範な利用により、データセンター変革サービスに対する需要を大幅に刺激しているため、採用という観点では市場を牽引する存在となっています。

ヨーロッパでは市場利用率が大幅に高く、イギリスとドイツが有力なプレーヤーとして浮上しています。これは、強固な産業基盤とデジタル化への注目の高まりによるものです。主要な参加者の優勢により、データセンター変革の市場構造は大幅な変革の途上にあります。

IBMなどの著名な企業は、幅広いサービスの提供を通じて、データセンターにおける人工知能と自動化の統合を先導しています。Dell TechnologiesやHPEは、拡張性とモジュール性を備えたデータセンターアーキテクチャを提供することで、変化する組織のニーズに対応するインフラソリューションにより、市場に大きな影響を与えています。ネットワークの専門性で知られるCisco Systemsは、現代のデータセンターの接続性と通信インフラの構成に大きな影響を与えています。

クラウドサービス業界の主要企業であるマイクロソフト社は、データセンターのスムーズな統合を可能にする拡張性の高いクラウドベースのソリューションの提供を通じて、市場の変革を促進しています。 これらの有力企業は、業界におけるベンチマークを共同で確立し、技術の進歩を推進し、データセンターの変革においてセキュリティ、柔軟性、効率性を優先する競争環境を育成しています。

市場の区分

最も需要の高いサービス種類は?

オートメーションサービスへの需要が引き続き最大

オートメーションサービスは、データセンターの変革の領域において、最も大きな市場シェアを占めることが予想されています。 効率性、適応性、経済的な運用への優先順位が高まるにつれ、合理化されたプロセスを促進し、全体的なパフォーマンスを向上させる高度な自動化ソリューションを採用する企業が増えています。

手動介入の必要性を減らし、運用を最適化し、リソースの利用率を高めることで、オートメーションサービスは、最新のデータセンター変革イニシアティブの基盤となります。データセンターの変革業界において、最適化サービス分野が最も急速な拡大を遂げるであろうと予測されています。

継続的な強化と運用効率の改善を追求する中で、最適化サービスは既存のインフラの改良、リソースの利用率の最適化、および最適なパフォーマンスの保証において重要な役割を担っています。データセンターの運用を改善し合理化するためのカスタマイズされたソリューションの必要性がますます認識されるようになっているため、最適化サービスはダイナミックで急速に成長する市場セグメントとして確立されています。

最も規模の大きいティア別セグメントは?

Tier 3データセンターは目覚ましいパフォーマンスを発揮

データセンターの区分における階層について、今後はTier 3が市場の大部分を占めることが予想されます。 信頼性、冗長性、コスト効率のバランスが優れていることから、多数の企業がTier 3データセンターを好んでいます。 Tier 3データセンターは、多様な企業のニーズに応える強靭なインフラを提供しており、マルチパス冷却や配電の提供を通じて、市場に大きな影響力を与えています。

現在、市場を支配しているのはティア3データセンターですが、ティア4データセンターが最も急速な成長を遂げると予想されています。 企業が堅牢なセキュリティ対策、高可用性、および障害許容性を重視する傾向が強まっているため、ティア4データセンターに対する需要が高まっています。 ティア4施設は、その優れたセキュリティと冗長性により、ミッションクリティカルな業務に最適です。

急速なデジタル変革と現代の企業にとってのデータの重要性の高まりにより、Tier 4 データセンターが最も大幅な成長を遂げています。これは主に、ミッションクリティカルな用途のアプリケーションやサービスを維持するための高品質なインフラのニーズが高まっていることが要因です。

最も普及しているデータセンターの種類は?

最先端のクラウドデータセンター

クラウドデータセンターを構成するセグメントが、ダイナミックな環境において最も大きな市場シェアを占めることが予想されます。適応性、拡張性、および財務効率の向上を目的としたクラウドサービスのビジネス利用の増加により、クラウドデータセンターに対する需要は現在も急増しています。クラウドソリューションが提供する俊敏性は、常に変化し続ける現代のビジネス要件に対応しているため、この市場セグメントが優位性を獲得しています。コロケーションデータセンターが市場で最も急速な拡大を遂げると予想されます。

コロケーションサービスは、オンプレミスとクラウドコンピューティングの調和のとれた統合を提供し、企業に最適なコントロールと拡張性の組み合わせを提供します。信頼性が高く保護されたデータストレージに対する需要の高まりと、コロケーションの経済性により、この分野は急速な成長が見込まれています。企業の間で、柔軟性が高く合理化されたデータ管理ソリューションに対する需要が高まっていることから、コロケーションデータセンターは、データセンター業界においてダイナミックで急速に成長する分野となることが期待されています。

最も有望な機会を持つエンドユース産業は?

IT & テレコム部門が最大の収益創出機会に対応

IT およびテレコム部門がデータセンター業界で最も大きな割合を占めることが予想されます。デジタルサービス、クラウドコンピューティングの拡大、および業界全体におけるテクノロジーへの依存度の高まりにより、データセンターの需要は引き続き情報テクノロジーおよびテレコム部門によって牽引されています。

これらの業界で生成されるデータの急速な拡大により、高度で拡張可能なデータセンターソリューションが必要とされ、ITおよび通信業界が卓越した市場分野としての地位を固めることになります。データセンター市場で最も急速な拡大が見込まれているのは医療業界です。電子カルテ、遠隔医療、高度な医療用画像技術の導入により、医療業界は現在、デジタル革命の真っ只中にあります。

医療機関がデータ集約型の用途に依存する度合いが高まるにつれ、安全性、コンプライアンス、拡張性に優れたデータセンターソリューションに対するニーズが高まっています。医療とテクノロジーの融合により、この分野ではデータセンターが最も急速に拡大しています。これは、変化を続ける業界において最も画期的な進展です。

地域別トップ市場

北米が他を引き離す 強固なテクノロジーインフラとクラウドコンピューティングの普及に賭ける

北米は、世界的なデータセンター変革業界において最大の市場シェアを維持することが予想されます。この地域の優位性は、データセンター運営の主要拠点として確立する重要な要因がいくつも重なったことによるものです。特にアメリカにおける強力な技術インフラ、クラウドコンピューティング、IoT、最先端技術の広範な導入は、データセンター変革サービスのニーズを大幅に促進しています。

成熟したITエコシステムと大手テクノロジー企業の存在に加え、研究開発への多額の投資が北米の市場リーダーシップをさらに強固なものにしています。さらに、データセキュリティとコンプライアンスを優先する厳格な規制枠組みの導入により、企業はリソースを最先端のデータセンターソリューションに割り当てることを余儀なくされ、その結果、国際市場における北米の優位性がさらに強化されています。

インターネット普及の驚異的なペースがアジア市場を活性化

南アジアおよびオセアニア地域が、世界的なデータセンター変革市場において最も急速な拡大を遂げると予想されています。インド、オーストラリア、東南アジア諸国などの新興経済圏におけるテクノロジーの採用が拡大していることが、この地域の急速なデジタル変革を推進しています。インターネット普及率の増加、人口の増加、およびさまざまな業界におけるデータ生成量の急増は、いずれも高度なデータセンターインフラへの需要の高まりに寄与する要因となっています。

この地域の政府はデジタルイニシアティブに多額の投資を行っており、データセンターの変革に適した環境が整いつつあります。モバイル接続、eコマース、モノのインターネット(IoT)の拡大に伴い、クラウドサービスの重要性が増していることから、南アジアおよびオセアニアはダイナミックで急速に発展する市場として確立されています。

この地域の企業が技術の進歩と近代化をより重視するようになるにつれ、データセンターの変革サービスの需要が大幅に増加することが予想されます。その結果、南アジアおよびオセアニアは、世界市場で最も急速に拡大する地域として浮上するでしょう。

競争力のある情報とビジネス戦略

データセンター変革の市場リーダーは、市場シェアを維持・拡大するために、さまざまな戦略を活用しています。 重要なアプローチは、絶え間ない革新と技術的優位性に基づいています。 IBM 社や同様の組織は、新興技術の分野で主導的地位を維持するために、研究開発に多額の投資を行っています。 これには、人工知能、自動化、周辺コンピューティングの進歩が含まれ、これにより、企業が絶えず変化する需要に効果的に対応できる最先端のソリューションを提供できるようになります。

戦略的提携や共同事業は、これらの競合企業の市場シェア拡大戦略の不可欠な要素です。業界の利害関係者、テクノロジーベンダー、クラウドサービスプロバイダーと戦略的パートナーシップを結ぶことで、企業は包括的で統合されたソリューションを開発することができます。例えば、Dell Technologiesは、インフラポートフォリオを強化するために戦略的提携を行い、ネットワーク、ストレージ、サーバーコンポーネントで構成される包括的なソリューションを提供しています。これらのパートナーシップは、顧客に対する価値提案を高め、これらの企業の市場での地位をさらに強固なものにします。

さらに、最適な市場シェアを獲得するには、顧客中心のソリューションに揺るぎないコミットメントを示すことが必要です。 これらの企業は、顧客と積極的に交流し、顧客が抱える特有の障害を把握し、特定のニーズを満たすソリューションをカスタマイズします。 優れたカスタマーサービスと継続的なサポートは、顧客維持とロイヤルティを促進し、競争上の優位性を確立します。

基本的に、データセンター変革市場の一流企業は、イノベーション、戦略的パートナーシップ、多様化、グローバルな事業拡大、そして顧客満足への確固たる献身を組み合わせることで、市場シェアの最大化を追求しています。 これらの企業は、包括的なアプローチにより、急速に変化する競争の激しい環境におけるリーダーとしての地位を確立しています。

最近の主な動向

新製品

IBMは2023年8月、新しいTurbonomic Reporting Dashboardsを発表しました。これらのダッシュボードは現在、Turbonomic SaaS を利用する顧客に提供されており、IBM Turbonomic バージョン 8.9.6 のリリースに伴い利用可能になりました。 IBM Turbonomic に統合された強化されたレポート・インターフェースは、サプライチェーンの利用率と用途のパフォーマンスに関する包括的な洞察を提供します。

市場への影響:2023年8月の IBM の Turbonomic Reporting Dashboards の実装は、データセンター変革市場における注目すべき進展を表しています。これらの改良されたレポート・インターフェースが IBM Turbonomic のバージョン 8.9.6 に統合されたことで、サプライチェーンの利用状況や用途に関する可視性と理解度が向上します。 この進歩により、Turbonomic SaaS を利用する顧客はより広範な洞察を得ることができ、データセンターの運用を最適化し、パフォーマンスと効率性を向上させるための十分な情報を得た上で意思決定を行うことが可能になります。

(出典:IBM 発表)

新たな提携

2023年8月、シスコとハイブリッドマルチクラウドコンピューティングのリーダーであるNutanix, Inc.との間で、グローバルな戦略的提携が発表されました。この提携の目的は、ITの近代化と業務運営のための最も包括的なハイパーコンバージドソリューションを提供することで、ハイブリッドマルチクラウドの展開を促進することです。この提携により、両社は市場機会の拡大が期待できます。

市場への影響:2023年8月にシスコとNutanix, Inc.がグローバルな戦略的提携を発表したことは、データセンター変革市場に大きな影響を与えると予測されます。ハイブリッドマルチクラウドコンピューティングにおけるNutanixのリーダーシップとシスコのネットワーキング専門知識を戦略的に統合することで、包括的なハイパーコンバージドソリューションの実装プロセスを合理化することを目指しています。このパートナーシップは、ITの近代化と業務運営のプロセスを迅速化するだけでなく、両社にとって市場機会の拡大につながり、イノベーションを促進し、データセンター業界の変化する要件に対応するための包括的かつ統一された戦略を顧客に提供します。

データセンター変革市場調査のセグメント

サービス別:

- 統合サービス

- 最適化サービス

- 自動化サービス

- インフラ管理サービス

ティア別:

- ティア1

- ティア2

- ティア3

- ティア4

データセンターの種類別:

- クラウドデータセンター

- コロケーションデータセンター

- エンタープライズデータセンター

エンドユース産業別:

- 金融

- IT & テレコム

- 医療

- エネルギー

- 製造

- 政府

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のデータセンターの変革 市場スナップショット、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. サービスライフサイクル分析

2.4. データセンター変革市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と階層構造

3. 世界データセンター変革市場の見通し: 過去(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界データセンター変革市場の見通し:サービス

3.3.1. はじめに / 主な調査結果

3.3.2. サービス別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. サービス別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. 統合サービス

3.3.3.2. 最適化サービス

3.3.3.3. 自動化サービス

3.3.3.4. インフラ管理サービス

3.4. 市場の魅力分析:サービス

3.5. 世界のデータセンター変革市場の見通し:ティア

3.5.1. はじめに / 主な調査結果

3.5.2. 2018年~2022年のティア別、過去の市場規模(百万米ドル)および数量(単位)分析

3.5.3. 2023年~2030年のティア別、現在の市場規模(百万米ドル)および数量(単位)予測

3.5.3.1. ティア1

3.5.3.2. ティア2

3.5.3.3. ティア3

3.5.3.4. ティア4

3.6. 市場魅力度分析:ティア

3.7. 世界のデータセンター変革市場の見通し:データセンターの種類

3.7.1. はじめに / 主な調査結果

3.7.2. データセンターの種類別:市場規模(百万米ドル)&数量(単位)の推移と分析、2018年~2022年

3.7.3. データセンターの種類別、現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

3.7.3.1. クラウドデータセンター

3.7.3.2. コロケーションデータセンター

3.7.3.3. エンタープライズデータセンター

3.8. 市場魅力度分析:データセンターの種類

3.9. 世界のデータセンター変革市場の見通し: エンドユーザー産業

3.9.1. はじめに / 主な調査結果

3.9.2. エンドユーザー産業別の市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.9.3. エンドユーザー産業別の市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.9.3.1. 金融

3.9.3.2. IT & 通信

3.9.3.3. 医療

3.9.3.4. エネルギー

3.9.3.5. 製造

3.9.3.6. 政府

3.9.3.7. その他

3.10. 市場魅力度分析:エンドユーザー産業

4. 世界データセンター変革市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)と数量(単位)の推移

4.3. 地域別、2023年~2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米データセンター変革市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. サービス別

5.3.3. ティア別

5.3.4. データセンターの種類別

5.3.5. エンドユーザー産業別

5.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. サービス別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. 統合サービス

5.5.2. 最適化サービス

5.5.3. 自動化サービス

5.5.4. インフラ管理サービス

5.6. 2023年~2030年のティア別現在の市場規模(US$ Mn)および数量(単位)予測

5.6.1. ティア1

5.6.2. ティア2

5.6.3. ティア3

5.6.4. ティア4

5.7. データセンターの種類別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

5.7.1. クラウドデータセンター

5.7.2. コロケーションデータセンター

5.7.3. エンタープライズデータセンター

5.8. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー産業別、2023年~2030年

5.8.1. 金融

5.8.2. IT&通信

5.8.3. 医療

5.8.4. エネルギー

5.8.5. 製造

5.8.6. 政府

5.8.7. その他

5.9. 市場の魅力分析

6. ヨーロッパのデータセンター変革市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績および予測市場規模(単位:百万米ドル)および数量(単位:台)分析

6.3.1. 国別

6.3.2. サービス別

6.3.3. ティア別

6.3.4. データセンターの種類別

6.3.5. エンドユーザー産業別

6.4. 現在の市場規模(US$ Mn)および数量(単位)予測 国別、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. サービス別 2023年~2030年の市場規模(単位:百万米ドル)および数量(単位)予測

6.5.1. 統合サービス

6.5.2. 最適化サービス

6.5.3. 自動化サービス

6.5.4. インフラ管理サービス

6.6. ティア別、2023年~2030年の現在の市場規模(US$ Mn)と数量(単位)予測

6.6.1. ティア1

6.6.2. ティア2

6.6.3. ティア3

6.6.4. ティア4

6.7. データセンターの種類別、2023年~2030年の市場規模(US$ Mn)&数量(単位)予測

6.7.1. クラウドデータセンター

6.7.2. コロケーションデータセンター

6.7.3. エンタープライズデータセンター

6.8. 現在の市場規模(アメリカドル百万)およびエンドユーザー産業別予測(2023年~2030年)

6.8.1. 金融

6.8.2. IT&通信

6.8.3. 医療

6.8.4. エネルギー

6.8.5. 製造

6.8.6. 政府

6.8.7. その他

6.9. 市場の魅力分析

7. 東アジアデータセンター変革市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績および予測市場規模(単位:百万米ドル)および数量(単位:台)分析

7.3.1. 国別

7.3.2. サービス別

7.3.3. ティア別

7.3.4. データセンターの種類別

7.3.5. エンドユーザー産業別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)&数量(ユニット)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. サービス別:市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.5.1. 統合サービス

7.5.2. 最適化サービス

7.5.3. 自動化サービス

7.5.4. インフラ管理サービス

7.6. 2023年から2030年までのティア別現在の市場規模(百万米ドル)と数量(単位)予測

7.6.1. ティア1

7.6.2. ティア2

7.6.3. ティア3

7.6.4. ティア4

7.7. データセンターの種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.7.1. クラウドデータセンター

7.7.2. コロケーションデータセンター

7.7.3. エンタープライズデータセンター

7.8. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー産業別、2023年~2030年

7.8.1. 金融

7.8.2. IT&通信

7.8.3. 医療

7.8.4. エネルギー

7.8.5. 製造

7.8.6. 政府

7.8.7. その他

7.9. 市場の魅力分析

8. 南アジア&オセアニアデータセンター変革市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績および予測市場規模(単位:百万米ドル)および数量(単位:台)分析

8.3.1. 国別

8.3.2. サービス別

8.3.3. ティア別

8.3.4. データセンターの種類別

8.3.5. エンドユーザー産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(ユニット)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジア&オセアニアのその他

8.5. サービス別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 統合サービス

8.5.2. 最適化サービス

8.5.3. 自動化サービス

8.5.4. インフラ管理サービス

8.6. 2023年~2030年のティア別現在の市場規模(百万米ドル)および数量(単位)予測

8.6.1. ティア1

8.6.2. ティア2

8.6.3. ティア3

8.6.4. ティア4

8.7. データセンターの種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.7.1. クラウドデータセンター

8.7.2. コロケーションデータセンター

8.7.3. エンタープライズデータセンター

8.8. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー産業別、2023年~2030年

8.8.1. 金融

8.8.2. IT&テレコム

8.8.3. 医療

8.8.4. エネルギー

8.8.5. 製造

8.8.6. 政府

8.8.7. その他

8.9. 市場の魅力分析

9. 中南米データセンター変革市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績および予測市場規模(単位:百万米ドル)および数量(単位:ユニット)分析

9.3.1. 国別

9.3.2. サービス別

9.3.3. ティア別

9.3.4. データセンターの種類別

9.3.5. エンドユーザー産業別

9.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(ユニット)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. サービス別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. 統合サービス

9.5.2. 最適化サービス

9.5.3. 自動化サービス

9.5.4. インフラ管理サービス

9.6. 2023年~2030年のティア別現在の市場規模(百万米ドル)と数量(単位)予測

9.6.1. ティア1

9.6.2. ティア2

9.6.3. ティア3

9.6.4. ティア4

9.7. データセンターの種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. クラウドデータセンター

9.7.2. コロケーションデータセンター

9.7.3. エンタープライズデータセンター

9.8. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー産業別、2023年~2030年

9.8.1. 金融

9.8.2. IT&通信

9.8.3. 医療

9.8.4. エネルギー

9.8.5. 製造

9.8.6. 政府

9.8.7. その他

9.9. 市場魅力度分析

10. 中東・アフリカデータセンター変革市場の見通し: 過去(2018~2022年)と予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018~2022年の市場規模(アメリカドル百万)と数量(単位)分析

10.3.1. 国別

10.3.2. サービス別

10.3.3. ティア別

10.3.4. データセンターの種類別

10.3.5. エンドユーザー産業別

10.4. 国別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. サービス別 2023年~2030年の市場規模(単位:百万米ドル)および数量(単位:台)予測

10.5.1. 統合サービス

10.5.2. 最適化サービス

10.5.3. 自動化サービス

10.5.4. インフラ管理サービス

10.6. 現在の市場規模(US$ Mn)および数量(単位)予測 ティア別、2023年~2030年

10.6.1. ティア1

10.6.2. ティア2

10.6.3. ティア3

10.6.4. ティア4

10.7. データセンターの種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.7.1. クラウドデータセンター

10.7.2. コロケーションデータセンター

10.7.3. エンタープライズデータセンター

10.8. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー産業別、2023年~2030年

10.8.1. 金融

10.8.2. IT&テレコム

10.8.3. 医療

10.8.4. エネルギー

10.8.5. 製造

10.8.6. 政府

10.8.7. その他

10.9. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Dell

11.3.1.1. 概要

11.3.1.2. セグメント&製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. マイクロソフト

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. IBM

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. シュナイダーエレクトリック

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. シスコ

11.3.5.1. 概要

11.3.5.2. セグメント&製品

11.3.5.3. 主な財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. NTTコミュニケーションズ

11.3.6.1. 概要

11.3.6.2. セグメント&製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. HCLTech

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. アクセンチュア

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ABB

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称