| • レポートコード:SRHI54370DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

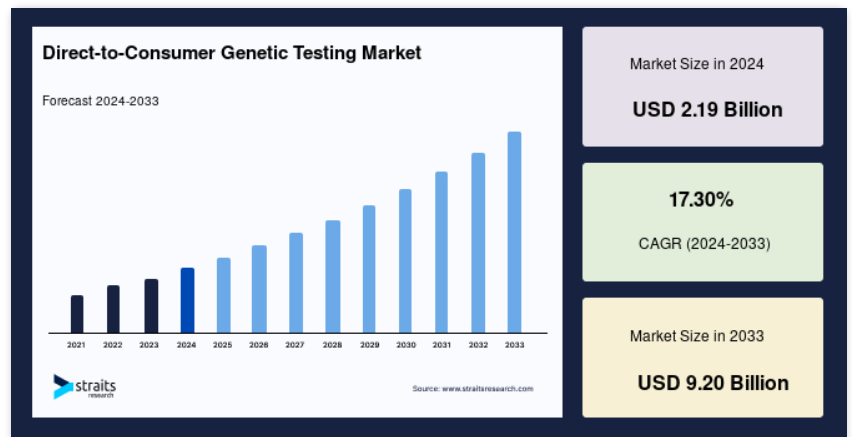

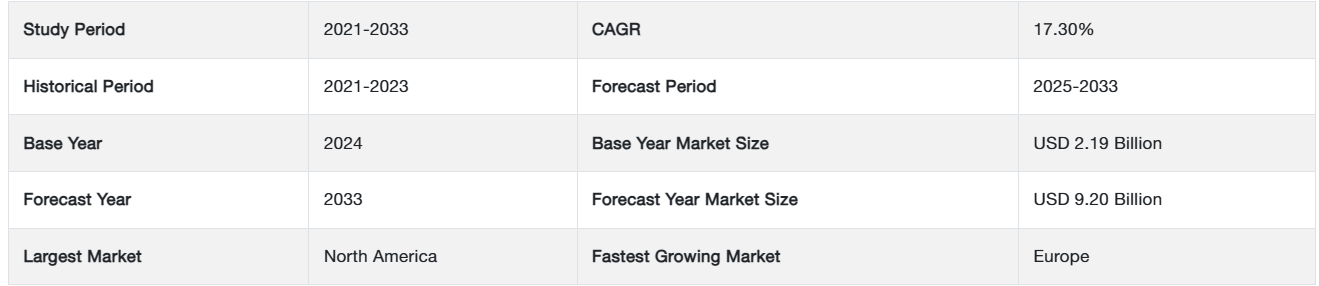

世界の消費者向け遺伝子検査市場規模は、2024年には21億9000万米ドルと評価され、2025年には25億7000万米ドル、2033年には92億米ドルに成長すると予測されています。予測期間(2025年~2033年)中のCAGRは17.30%です。

消費者向けに直接販売される遺伝子検査は、総称して「消費者向け遺伝子検査」(DTC-GT)と呼ばれます。医療従事者や医療保険業者の支援を受けずに、消費者向けに直接販売される検査です。遺伝子検査データは、それぞれ独自の収益モデルで、さまざまな用途に使用できます。ゲノムデータは、栄養ゲノミクスや個人の健康計画、疾患リスクを特定する遺伝子検査などに使用できます。また、顧客は第三者機関をサービスプラットフォームとして活用することで、包括的なゲノム検査を受けることもできます。

消費者向け遺伝子検査は、人々が自身の遺伝子情報にアクセスできるもので、直接アクセス遺伝子検査、DTC遺伝子検査、在宅遺伝子検査、家庭用DNA検査などとも呼ばれています。米国食品医薬品局(FDA)によると、医療従事者の介在なしに消費者に対して直接販売される体外診断用医薬品(IVD)は、消費者向け検査(DTC検査)と呼ばれます。これらの検査では、通常、消費者は唾液や尿などのサンプルを採取し、それを検査・分析のために事業者に送付することが求められます。

レポート目次

トップ4の主なハイライト

- 製品の種類別セグメントでは、家系が圧倒的多数を占める

- 技術別セグメントでは、一塩基多型(SNP)が圧倒的多数を占める

- 流通チャネル別セグメントでは、オンラインチャネルが圧倒的多数を占める

- 北米が世界市場で最大のシェアを占める

世界的な消費者向け直接遺伝子検査市場の成長要因

消費者向け直接遺伝子検査の増加

DNAシークエンシングのコストが常に低下しているため、遺伝子検査が以前よりも利用しやすくなっています。 これらの検査は最近、がん患者や妊婦のケアの標準となっています。 2018年、Concert Geneticsとカリフォルニア大学サンフランシスコ校の臨床薬学部は、約75,000種類の遺伝子検査が利用可能であり、そのうち10,000種類が異なる検査の種類であるという調査結果を発表しました。

さらに、消費者向け遺伝子検査の増加は、大手企業による販売およびマーケティング戦略の結果です。23andme, Inc.やAncestry DNAなどの大手企業は、人間に関する遺伝子データの最大のデータベースにアクセスし、健康、健康リスク、家系に関するレポートを提供しています。MITテクノロジーレビューによると、2019年に実施された累積遺伝子検査の総数は2,600万件を超えており、今後数年間で自動DNA抽出を採用する必要性が高まり、市場の成長を促進するでしょう。

シーケンスのコスト削減

ゲノムシーケンスは個人のゲノムの配列決定を伴い、遺伝子変異の特定のための癌疾患スクリーニングから治療計画や普及に至るまで、広範な影響を及ぼします。2010年以降、ゲノムシーケンス、特にDNAシーケンスは、NGS技術の導入と達成された進歩により、これまでよりも大幅に高速かつ安価になりました。ゲノムシーケンスのコストは、最終的には2025年までに100米ドルまで低下すると予想されています。

このような進歩に伴い、サービスプロバイダーは低価格の遺伝子検査サービスをますます提供するようになり、神経学のケアを変革し、さらに人間の健康を改善する上で、その決定的な役割を決定するための大規模な導入や研究が開始されています。シーケンスコストがさらに低下するにつれ、神経疾患の診断や治療計画において、固形腫瘍や血液悪性腫瘍の突然変異分析が通常の医療ルーチンになることが期待され、市場全体の成長を促進するでしょう。

市場抑制要因

ゲノムデータの保護

ゲノムデータの利点にもかかわらず、その量の増加は個人のプライバシーに重大な影響を及ぼします。こうした影響は、形質や特定の疾患との関連性、法医学的識別能力、家族関係の暴露など、ゲノムの基本的特徴に起因するものです。さらに、消費者向け直接販売の遺伝子検査により、インターネットや営利企業など、規制の緩い環境でゲノムデータを共有する可能性が高まっています。

データプライバシーの脅威に対する懸念の高まりは、最近の違反行為が原因となっています。例えば、2019年7月には、消費者向けDNA検査サービス業者であるVitageneが、誤った設定のデータベースにより、約3,000人の消費者のデータを数年間オンライン上に誤って公開したままにしていました。そのため、データ保護に対する懸念の高まりが市場の成長を制限しています。

市場機会

新興国におけるゲノムに基づく医薬品の導入の大きな可能性

世界的に、特に遺伝性疾患の分子検査など、高品質の診断検査へのアクセスが優先事項として挙げられています。バイオマーカーに基づく検査は大幅に進歩し、標準的な医療行為に採用されるようになりましたが、低所得国の人々は依然としてそれらの検査へのアクセスを必要としています。この制限により、救命治療を受けられず、感染症の蔓延を食い止める可能性が低くなる可能性があります。さらに、資金不足と診断ラボの偏在も発展途上国における問題です。ラボの支援なしで実施できる検査を利用すれば、アクセスは大幅に改善されるでしょう。

さらに、質の高い検査ポートフォリオの不足は主に、堅牢性の欠如や価格設定といったいくつかの障壁に起因しており、高温やほこりなどの環境上の問題による性能低下によってさらに強調されています。したがって、イニシアティブの欠如は、個別化医療の対策における最低限の最適化につながります。しかし、産業の主要なプレーヤーの多くは、これらの新興地域が未開拓の地域であることを認識しており、今後数年間で市場に大きな成長機会をもたらすビジネス拡大に最適であると考えています。

地域分析

北米:CAGR 17.23%の支配的な地域

北米の消費者向け遺伝子検査市場は、予測期間中に年平均成長率17.23%で成長すると予測されています。北米の消費者向け遺伝子検査市場は、米国市場が大部分を占めています。Ancestry.com、23andMe、Family Tree DNAなどの主要産業プレイヤーの存在が、この地域の消費者向け遺伝子検査市場の大きな推進要因となっています。資金調達の可能性、活況な経済、科学技術革新に適した市場環境といったその他の要因も、消費者向け遺伝子検査市場の推進要因となっています。さらに、パーソナルゲノミクスの利用が増加し、家系や健康をベースとしたDTC-GTに対する消費者の関心が急増していることも、北米市場の成長を後押しする要因となっています。北米市場の成長を支えるもう一つの要因は、潜在的なアレルギー、薬物に対するさまざまな反応、神経線維腫症、癌、脊髄性筋萎縮症などの遺伝性疾患の関連リスクを予測できる新しい遺伝子検査の開発です。

ヨーロッパ:CAGR 16.82%で成長する地域

ヨーロッパは予測期間にわたって16.82%のCAGRを示すと推定されています。ヨーロッパのDTC遺伝子検査市場は、その開始以来成長を続けています。ヨーロッパの複数の国では、ヨーロッパ全域での予防接種の普及を強化するために、継続的な取り組みを行っています。ヨーロッパは、医療費の増加と、地域全体での感染症の予防接種と根絶への注目が高まっていることを背景に、世界的なDTC遺伝子検査市場で2番目に大きな市場シェアを占めています。現在、ヨーロッパにはDTC遺伝子検査企業は限られています。それでも、ベルギー、フランス、ポルトガルなどの国の国家レベルの生命倫理委員会では、この問題に取り組んでいます。さらに、多くの国の組織が複数の声明を発表しています。ヨーロッパのDTC遺伝子検査市場は、地域の新参企業が参入し、DTC遺伝子検査の普及と商業化を急激に推進する可能性を秘めています。この機会は、DTC企業が遺伝子検査を実施し、オンラインポータルを通じて結果を公表するために受け取る資金によっても支えられています。さらに、米国に次ぐ試験場として、英国とドイツが大きな役割を果たしており、ヨーロッパにおけるDTC-GTの浸透を促進しています。

アジア太平洋地域における消費者向け遺伝子検査(DTC-GT)市場は、今後大きな成長が見込まれています。これは、医療への意識の高まり、安定した経済による手頃な価格の実現、診断方法の改善の実施によるものです。さらに、いくつかの最先端かつ高品質なヒトゲノムライブラリが民族特有の配列を生成し、研究者が遺伝子データを使用してアジア太平洋地域における精密医療の向上を可能にしていることも注目されています。さらに、アジア太平洋市場は、健康やライフスタイルに基づくDTC-GTに関する認識を高め、地域内の発展途上国でオンラインサービスが増加していることから、新たな地元企業にとって優れた潜在性を維持しています。例えば、2018年11月には、香港を拠点とするバイオテクノロジーの新興企業であるPreneticsが、生涯にわたって8つの遺伝性がんを発症するリスクを評価できる遺伝子検査キットを消費者向けに直接販売する初の地元企業となりました。

ラテンアメリカは、先進地域と比較すると、DTC-GT市場ではあまり調査が進んでいない地域です。この地域の地元企業による費用対効果の高いジェネリック製品の登場は、その採用と成長に大きな影響を与える可能性があります。死亡率と罹患率のパターンが変化している疫学的な推移により、ラテンアメリカの国々は、先天性および遺伝性疾患による乳児死亡率と罹患率の割合が増加しています。さらに、脳卒中、癌、心臓病、糖尿病などの慢性疾患に罹患する成人人口が増加しており、これらはすべて遺伝的リスク要因が大きい疾患です。こうしたリスク要因の変化により、この地域では遺伝子サービスに対するニーズが高まっています。

その他地域には、中東やアフリカなど、有望な地域がいくつか含まれています。中東では、さまざまな疾患と比較して遺伝性疾患がより多く見られます。その主な理由は、これらの地域では近親婚が広く行われていることです。このような多くの遺伝性疾患のメカニズムを理解するには、効果的で高度な医療システムが必要であり、それによって市場の成長が促進されます。さらに、エジプトなどのアフリカの主要国は、主に欧州指令に従って規制を整備しており、この地域への参入を試みる企業にとって十分な柔軟性が確保されているため、市場の拡大につながっています。

セグメンテーション分析

種類別

種類別では、消費者向け(DTC)遺伝子検査市場は、家系検査、健康・ウェルネス遺伝子検査、ニュートリゲノミクス検査、キャリア検査、その他に区分されます。家系検査セグメントは消費者向け(DTC)遺伝子検査市場で最大のシェアを占めており、予測期間中の年平均成長率(CAGR)は16.68%と予測され、力強い成長を維持すると見込まれています。この圧倒的な地位と堅調な成長傾向には、いくつかの要因が寄与しています。その主な要因のひとつは、個人や家族の起源を理解することに対する消費者の関心が高まっていることであり、これは、AncestryDNAや23andMeなどの業界をリードする企業による広範なマーケティングおよび広告キャンペーンによってさらに強まっています。これらの企業は、詳細な家系情報を提供する手頃な価格で使いやすいキットを提供することで、遺伝子検査をより身近で魅力的なものにしています。また、ユーザーと潜在的な親族を結びつけ、ユーザーが自身の遺産を探索できるようにしています。

さらに、遺伝子解析技術の進歩により、家系レポートの精度と深度が向上し、地理的起源や民族構成など、消費者に対してより詳細な洞察を提供できるようになりました。このような技術の進歩と、家系や遺産に対する社会的な関心の高まりが相まって、家系検査は自己発見のツールとしてだけでなく、人気のギフトオプションとしても利用されるようになり、幅広い消費者層にアピールするものとなっています。また、プライバシーとデータセキュリティの強化により、消費者の懸念が払拭され、より多くの人がこれらのサービスを利用しやすくなっています。その結果、家系調査の分野は引き続き成長を続けており、家系調査の文化的意義と遺伝子検査技術の継続的な革新の両方を反映しています。

処置別

処置別では、消費者向け(DTC)遺伝子検査市場は、全ゲノムシークエンシング、一塩基多型チップ、ターゲット分析、その他に分類されます。全ゲノムシークエンシングは、いくつかの説得力のある要因により、消費者向け(DTC)遺伝子検査市場で最大のシェアを占めています。まず、全ゲノムシーケンス(WGS)は、個人の遺伝的構成について最も包括的な分析を提供し、ヒトゲノムの30億の塩基対すべてについて詳細な洞察を提供します。この詳細な情報は、潜在的な健康リスク、遺伝形質、家系など、遺伝的プロファイルの広範な理解を求める消費者にとって魅力的です。まれな遺伝的変異を特定し、個人に合わせた健康上の推奨事項を提供できる能力は、WGSに対する消費者の関心を大幅に高めています。

さらに、シーケンス技術の進歩により、WGSのコストが削減され、より幅広い層が利用できるようになりました。価格が下がったことで、これまで臨床や研究の現場でしか利用できなかった高度な検査オプションを、より多くの消費者が利用できるようになりました。完全な遺伝子設計図を手に入れることの魅力と、個別化医療のメリットに対する認識の高まりが相まって、消費者向け(DTC)遺伝子検査市場におけるWGSの需要がさらに高まっています。さらに、WGSを提供する企業は、そのサービスの独自性と包括性を効果的にマーケティングし、WGSをDTC遺伝子検査市場におけるプレミアムオプションとして位置づけています。これにより、健康志向の人々だけでなく、自身の遺伝的背景やさまざまな疾患に対する潜在的な素因について全体的な見解を得たいと考える人々も引きつけています。包括的なデータ、手頃な価格、効果的なマーケティングというこれらの要因が重なり、DTC遺伝子検査市場における全ゲノムシーケンスの優位性が確固たるものとなっています。

しかし、特定の健康状態や特徴に関連する特定の遺伝子または遺伝子領域について、正確で実用的な洞察を提供できる能力により、ターゲット分析セグメントは消費者向け(DTC)遺伝子検査市場で最も速いCAGRで成長すると予想されています。この集中的なアプローチは、包括的なゲノムシーケンスを必要とせずに、遺伝性のがんや心血管疾患などの特定の疾患に対するリスクに関するターゲット情報を取得することに関心のある消費者にとって、特に魅力的です。パーソナライズされた健康に関する洞察に対する消費者の需要の高まりと、手頃な価格で理解しやすいターゲットを絞った遺伝子検査の増加が相まって、この分野の急速な成長を後押ししています。

販売チャネル別

販売チャネル別では、消費者向け(DTC)遺伝子検査市場はオフラインチャネルとオンラインチャネルに分けられます。オンラインチャネルセグメントは消費者向け(DTC)遺伝子検査市場で最大のシェアを占めており、消費者に利便性、アクセス性、幅広いリーチを提供していることから、予測期間中も力強い成長を維持すると見込まれています。オンラインプラットフォームは、遺伝子検査のマーケティング、購入、配送の方法を大きく変革し、消費者が自宅にいながらキットを注文し、安全なデジタルポータルを通じて直接結果を受け取れるようにしました。さまざまな製品を比較したり、レビューを見たり、オンラインでプロモーション割引を利用したりすることが容易になったことで、このチャネルは特に魅力的なものになりました。さらに、デジタル化への世界的なシフトは、新型コロナウイルス感染症(COVID-19)のパンデミックによって加速し、オンラインチャネルの採用が大幅に増加し、消費者がインターネット上でヘルスケア関連製品を購入することに抵抗がなくなりました。企業は、オンラインでの存在感を高め、パーソナライズされた顧客体験を提供し、より幅広いオーディエンスにリーチするためのターゲットを絞ったデジタルマーケティング戦略を活用することで、このトレンドを活用し、オンラインチャネルセグメントの持続的な成長を促進しています。

消費者向け遺伝子検査市場における主要企業の一覧

-

- Family Tree DNA

- AncestryDNA

- EasyDNA

- Myriad Genetics, Inc.

- Living DNA Ltd.

- 24 genetics

- 23andMe

- Illumina, Inc.

最近の動向

- 2022年7月 – ジェネティック・テクノロジーズ社(ASX: GTG)は、消費者向けeコマース事業およびAffinityDNAに関連する流通権の取得を完了したことを発表しました。

- 2022年7月 – 臨床および消費者向け市場での検査を迅速かつ安全に拡大することを可能にする、産業をリードするソフトウェア企業である1health.io Inc.は、Apollo Health Groupと提携し、薬理遺伝学スクリーニング(PGx)や遺伝性がん遺伝子スクリーニング(CGx)などのApolloの専門的で高性能なNGS検査をより幅広い臨床市場に提供しました。

消費者向け遺伝子検査市場のセグメント別分類

製品の種類別(2021年~2033年)

- 家系検査

- 健康とウェルネス遺伝子検査

- ニュートリゲノミクス検査

- キャリア検査

- その他

処置別(2021年~2033年)

- 全ゲノムシークエンシング

- 一塩基多型チップ

- ターゲット分析

- その他

販売チャネル別(2021年~2033年)

- オフラインチャネル

- オンラインチャネル

目次

エグゼクティブサマリー

調査範囲と区分

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

消費者向け遺伝子検査の世界市場規模の分析

- 消費者向け遺伝子検査の世界市場の紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額別

- 家系検査

- 金額別

- 健康とウェルネス遺伝子検査

- 金額別

- ニュートリゲノミクス検査

- 金額別

- キャリア検査

- 金額別

- その他

- 金額別

- 紹介

- 処置別

- 導入

- 処置別金額別

- 全ゲノムシークエンシング

- 金額別

- 一塩基多型チップ

- 金額別

- ターゲット分析

- 金額別

- その他

- 金額別

- 導入

- 販売チャネル別

- 導入

- 販売チャネル別金額別

- オフラインチャネル

- 金額別

- オンラインチャネル

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項