| • レポートコード:SRTE245DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

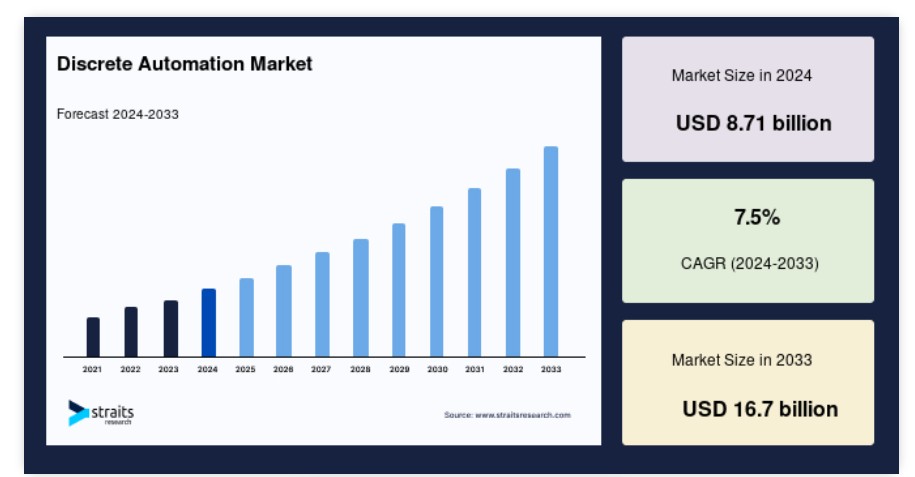

世界のディスクリートオートメーション市場規模は、2024年には87億1000万米ドルと評価され、2025年には93億6000万米ドルから成長し、2033年には167億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.5%です。

ディスクリートオートメーションは、主に高品質のエンジニアリングコンポーネント(サブアセンブリとも呼ばれる)をより効率的で脆弱性の少ない最終製品に組み立てることに重点を置いています。ディスクリート製造環境では、労働集約型の環境のように、材料は手作業で移動されることがよくあります。このテクノロジーは、複数の製造プロセスとオペレーションの管理を支援し、高品質の産業管理を実現します。

個別自動化は、産業プロセスにおいて極めて重要な役割を果たし、より高い精度、効率性、制御を実現します。その重要性は、インダストリー4.0のようなトレンド、高品質な製造アウトプットに対する需要の高まり、産業用IoT(IIoT)への依存度の増加によってさらに高まっています。自動車、航空宇宙、パッケージングなどの産業では、生産目標の達成、柔軟性の向上、労働力不足への対応を目的として、機械化への投資がますます増えています。

独占 最新トレンド

広がるインダストリー4.0の原則の採用

インダストリー4.0の急速な統合により、オートメーションソリューションの導入が急速に広がっています。 特に自動車や航空宇宙などの分野では、生産性を向上させ、業務を合理化するために、スマートで相互接続されたシステムを求める業界が増えています。 企業が競争力と効率性を維持しようと努力する中で、オートメーションに対する需要が高まっています。

- 例えば、国際ロボット連盟(IFR)は、2022年の世界におけるロボットの設置台数は50万台を超え、前年比15%増となったと報告しており、自動化への加速する傾向が浮き彫りになっています。

デジタルツイン技術への注目が高まる

PLC(プログラマブルロジックコントローラ)やMES(製造実行システム)などの自動化システムによってサポートされるデジタルツイン技術は、予測メンテナンス、プロセス制御の最適化、コスト削減の役割を担うものとして注目を集めています。この技術により、企業は物理的資産の仮想モデルを作成し、リアルタイムでパフォーマンスのシミュレーションや分析を行うことができます。

- 例えば、シーメンス社は、トップメーカーの85%が業務の合理化、製品開発サイクルの短縮、業務効率の改善を目的にデジタルツインへの投資を行っていると述べています。

この投資の増加は、デジタルツイン技術が製造の自動化の未来において重要な役割を果たすことを示しています。

ディスクリートオートメーション市場の成長要因

効率的な生産システムの需要

産業が業務効率と製品品質の向上に努める中、ディスクリートオートメーション技術の採用が拡大しています。プログラマブルロジックコントローラ(PLC)、ロボット工学、産業用IoTなどのソリューションにより、企業は生産の合理化、無駄の削減、全体的な生産性の向上を実現できます。AI、機械学習、センサー技術の進歩を原動力とするスマートファクトリー構想の台頭により、この傾向はさらに加速しています。

さらに、持続可能な製造手法の推進や、デジタル化が進むグローバル市場で競争力を維持するためのプレッシャーが、個別オートメーションの需要を後押ししています。

- 例えば、世界経済フォーラムは、オートメーション化されたスマート工場が2030年までに世界の製造業に年間約3兆7000億ドルの貢献をもたらす可能性があると推定しており、これらのテクノロジーが持つ巨大な経済的可能性を示しています。

持続可能な製造への投資の増加

環境規制の強化により、メーカーは持続可能性の目標を達成し、運用コストを削減するために、エネルギー効率の高い自動化システムの導入を迫られています。分散制御システム(DCS)や製品ライフサイクル管理(PLM)ソフトウェアなどのテクノロジーは、エネルギー消費の最適化と厳しい環境基準へのコンプライアンスの確保に不可欠です。エネルギー効率の高いソリューションを統合することで、運用効率が向上するだけでなく、競争優位性も確保できます。

- 例えば、工業生産における排出削減を重視する欧州連合の「グリーンディール」イニシアティブは、持続可能な機械化システムの需要を促進し、この分野の成長をさらに加速させています。

抑制要因

高い初期投資コスト

ロボット工学、センサー、プログラマブルロジックコントローラ(PLC)などの技術を含む、グローバルなディスクリートオートメーション市場では、これらのシステムを導入し維持するために、専門ハードウェア、高度なソフトウェアソリューション、および作業員のトレーニングに多額の先行投資が必要となることがよくあります。こうした初期費用は中小企業(SME)にとって障壁となり、より豊富な資金力と経営資源を持つ大企業との競争力を制限する可能性があります。

さらに、ディスクリートオートメーションを既存のワークフローに統合する複雑性は、導入の難しさをさらに高めます。 こうした障壁があるものの、モジュール式の機械化ソリューションの進歩と政府の奨励策により、徐々に導入の障壁が低くなり、世界市場におけるより包括的な成長が促進されています。

機会要因

IoTエコシステムの拡大

個別オートメーションのプロバイダーは、IIoTテクノロジーを組み込むことで、予測分析を提供し、プロアクティブなメンテナンスとダウンタイムの最小化に役立てています。リアルタイムのモニタリングソリューションは、業務パフォーマンスの可視性を高め、企業がデータ主導の意思決定を行い、リソース管理、業務の俊敏性、市場の変化への対応力を向上させることを可能にします。

このシフトは、スマートマニュファクチャリングへの注目が高まっていることと一致しており、産業は自社のプロセスを最適化し、需要の変動に迅速に対応しようとしています。

- 例えば、シーメンスの MindSphere プラットフォームは、個別オートメーションにおけるIIoT 統合の代表的な例です。このプラットフォームは、産業用機器をクラウドベースのシステムに接続し、リアルタイムのデータ分析と予測メンテナンスを可能にすることで、企業のダウンタイムを最大 25% 削減しています。

これは、継続的な改善と卓越した業務が最も重要となる自動車、電子機器、産業機械などの分野において、競争力を高め、成長を加速させる重要な要因となります。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は、強固な製造インフラと、IoT、AI、先進ロボット工学などのインダストリー4.0テクノロジーの早期導入により、ディスクリートオートメーション市場で世界を牽引する存在となっています。 自動車、航空宇宙、エレクトロニクス産業全体における生産性と業務効率の向上に重点的に取り組んでいることが、この地域のオートメーションへの積極的な投資を後押ししています。

さらに、北米の製造業者は、革新的な機械化ソリューションを通じてエネルギー消費と二酸化炭素排出量を削減することを目指し、持続可能な慣行の統合を先導しています。この持続可能性への取り組みは世界的な傾向と一致しており、北米は他の地域が追随すべきベンチマークを設定しながら、この市場の未来を形作るリーダーとしての地位を確立しています。

- 例えば、オートメーション推進協会(Association for Advancing Automation)によると、米国における産業用ロボットの設置台数は2023年に28%増加しており、この地域におけるオートメーションへの注力を反映しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、急速な工業化とインダストリー4.0の原則の革新的な採用を原動力として、グローバルなディスクリートオートメーション市場における強力な勢力として台頭しています。 産業用モノのインターネット(IIoT)テクノロジーの統合により、メーカーは業務効率の向上、リソース利用の最適化、製品品質の改善が可能となり、機械化ソリューションが不可欠となっています。

さらに、自動車や電子機器などの主要産業、特に中国やインドなどの国々では、先進的なロボット工学、精密機械、スマート製造システムへの多額の投資により、この成長を牽引しています。

- 例えば、中国自動化学会は、スマート製造の進歩により、同国の自動化市場は2023年に12.5%成長したと報告しています。

各国の洞察

- 米国:米国は、効率性と持続可能性の向上に重点を置く自動車や航空宇宙などの主要産業において、オートメーションの導入をリードしています。AIやロボット工学などの先進技術に重点的に取り組むことで、企業は競争力を維持しています。スマート工場や機械化ソリューションへの多額の投資により、世界的なオートメーション市場におけるリーダーとしての地位をさらに強固なものにしています。

- ドイツ:ドイツは、特に自動車産業分野における高度な製造および個別自動化の世界的リーダーです。精密工学とイノベーションに重点を置くドイツは、生産品質の向上、コスト削減、強力な産業基盤のサポートを目的に自動化を取り入れています。同国の「インダストリー4.0」イニシアティブは、製造工程へのデジタル技術の統合を加速し、製造能力を維持しています。

- 中国:中国は急速に産業構造を変えつつあり、産業用モノのインターネット(IIoT)の統合と自動化の採用をリードしています。政府主導のイニシアティブとスマート工場への多額の投資に支えられた同国の大規模製造業は、機械化の採用を加速させています。スマート製造に重点的に取り組むことで、生産性を向上させ、特にエレクトロニクスや自動車分野における自動化技術の世界的拠点としての地位を確立しています。

- インド:インドの「メイク・イン・インディア」イニシアティブにより、製造業全体でオートメーションの導入が急速に進んでいます。近代化に重点的に取り組む同国では、生産能力の向上と効率性の改善を目指し、ロボット工学、AI、その他の先進技術の統合が進んでいます。インドの製造拠点が拡大する中、多様な業界における高品質でコスト効率の高い生産ソリューションの需要に応える上で、機械化が重要な役割を果たしています。

- 日本:日本は、特に自動車および電子機器製造分野において、ロボット工学およびオートメーション技術の最先端を走り続けています。 組立ラインや精密作業などにおける高度なロボット工学の応用は、高品質な製造に対する日本の評価に貢献しています。 革新を重視する日本の姿勢は、オートメーションと組み合わさることで、グローバル市場における競争優位性を維持するのに役立っています。

- 韓国:韓国の半導体および電子産業は、最先端の技術と効率性が最重要視される自動化の需要を牽引する主要産業です。ロボットやAIなどの自動化ソリューションは、製造工程に組み込まれ、韓国がハイテク分野のリーダーとしての地位を維持しています。同国が機械化に重点的に取り組むことは、生産能力とグローバル市場での競争力を強化する上で重要な要素です。

- 英国:英国では、電動化とハイテク製造に重点的に取り組んでいることが、オートメーションの成長を促進しています。電気自動車(EV)の生産などのグリーンテクノロジー、およびAIとオートメーションのイノベーションに重点的に取り組むことで、英国は製造能力を強化しています。オートメーションは、持続可能でエネルギー効率の高い生産プロセスへの移行をサポートし、同国のグローバル市場における競争力を維持するのに役立っています。

- ブラジル:成長を続けるブラジルの自動車産業では、特に車両組み立ての生産ラインにおいて、オートメーションソリューションの需要が高まっています。業界では生産性の向上、コスト削減、製造の柔軟性の強化を目指しており、ロボットやAIなどのオートメーション技術が不可欠なものとなっています。ブラジルの産業部門の拡大に伴い、市場の需要に応え、製造効率を向上させるためには機械化が鍵となります。

セグメンテーション分析

タイプ別

PLCは、産業オートメーションプロセスにおける幅広い用途で市場を支配しており、堅牢で柔軟かつ効率的な制御ソリューションを提供しています。さまざまな製造環境に適応できる能力により、あらゆる業界で好まれる選択肢となっています。

- 例えば、国際オートメーション協会は、リアルタイム制御と監視の必要性に後押しされ、2020年から2023年の間に製造業におけるPLCの採用が20%増加したと指摘しています。

用途別

自動車セグメントは、精密製造、大量生産、電気自動車へのシフトといった需要の高まりを背景に、ディスクリートオートメーション市場を牽引しています。オートメーション技術は、生産ラインの合理化、品質の確保、ダウンタイムの削減に不可欠です。

- 例えば、国際エネルギー機関(IEA)によると、2022年には世界的な電気自動車の生産台数が80%増加しており、需要を満たすためには高度な機械化ソリューションの統合が必要となっています。

企業別市場シェア

主要な市場参加企業は、先進的なディスクリートオートメーション技術への投資を行い、コラボレーション、買収、パートナーシップなどの戦略を追求して、製品を強化し、市場での存在感を拡大しています。

Honeywell International Inc.:グローバルなディスクリートオートメーション市場における新興企業

オートメーション技術の世界的リーダーであるHoneywell International Inc.は、ディスクリートオートメーションソリューションによる産業効率の向上に重点的に取り組んでいます。同社のポートフォリオには、製造プロセスを最適化するように設計された先進的なロボット、ソフトウェア、IoT対応システムが含まれています。

最近の動向:

- 2024年12月、ハネウェルは、AI駆動の予測保全を同社の自動化システムに統合する戦略的提携を発表し、製造業の顧客向けに信頼性と効率性を向上させました。

ディスクリートオートメーション市場における主要企業の一覧

- Siemens AG

- ABB Ltd.

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Rockwell Automation, Inc.

- Honeywell International Inc.

- Emerson Electric Co.

- Yokogawa Electric Corporation

- Omron Corporation

- Fuji Electric Co. Ltd.

- Bosch Rexroth AG

- Delta Electronics, Inc.

- Beckhoff Automation GmbH & Co. KG

- General Electric Company

- Toshiba Corporation

ディスクリートオートメーション市場のセグメンテーション

種類別(2021年~2033年)

- プログラマブルロジックコントローラ(PLC)

- 製造実行システム(MES)

- 分散制御システム(DCS)

- 製品ライフサイクル管理(PLM)

用途別(2021年~2033年)

- 自動車

- パッケージング

- 繊維

- 航空宇宙および防衛

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

ディスクリートオートメーションの世界市場規模の分析

- ディスクリートオートメーションの世界市場の紹介

- 種類別

- 紹介

- 種類別金額別

- プログラマブルロジックコントローラ(PLC)

- 金額別

- 製造実行システム(MES)

- 金額別

- 分散制御システム(DCS)

- 金額別

- 製品ライフサイクル管理(PLM)

- 金額別

- 紹介

- 用途別

- 導入

- 用途別金額別

- 自動車

- 金額別

- パッケージング

- 金額別

- 繊維

- 金額別

- 航空宇宙および防衛

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項