調査レポート

調査レポート | • レポートコード:PMRREP33761 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、210ページ • 納品方法:Eメール • 産業分類:消費財 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

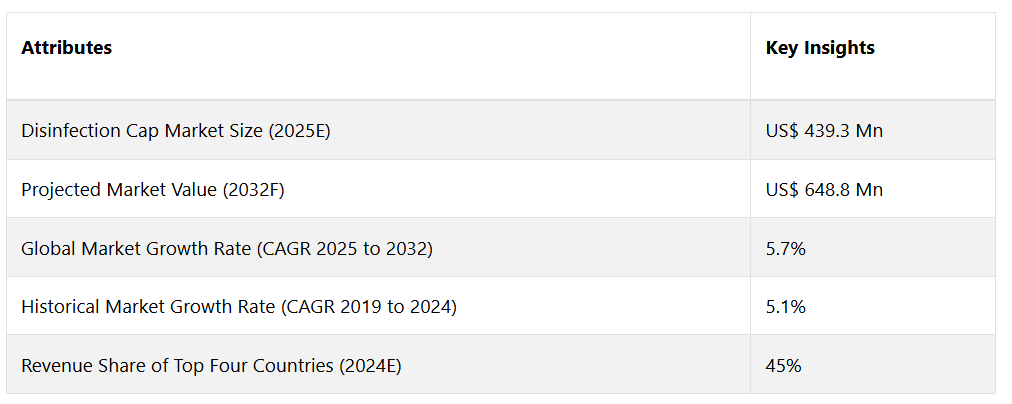

世界の滅菌キャップ市場は、5.7%のCAGRで拡大し、2025年の4億3,930万米ドルから2032年末には6億4,880万米ドルに増加すると予測されています。

「滅菌キャップ」とは、医療機器の無菌状態を維持し、特に静脈内(IV)ラインのニードルレスコネクターの汚染を防ぐことを目的とした特殊な器具を指します。医療環境において、これらのカバーは微生物に対して不透過性のバリアを形成することで感染を防ぐ重要な役割を果たします。細菌の増殖やバイオフィルムの形成を抑制する効果を高めるため、抗菌剤を配合することがよくあります。感染管理プロトコルの重要な要素である滅菌キャップは、医療処置や静脈内投与の全過程において無菌状態を維持することで、患者と医療従事者の双方の安全を確保します。

世界的な滅菌キャップ市場の成長は、多くの要因によって促進されています。感染予防対策の重要性と医療関連感染の蔓延が広く認識されるようになったことで、医療施設における滅菌キャップの使用が世界的に増加しています。感染管理の実践は、厳格な規制ガイドラインや基準においてさらに重視されており、これが市場の需要を牽引しています。さらに、長期的な静脈内治療を必要とする慢性疾患の発生率が増加していることも、滅菌キャップの需要を後押ししています。さらに、抗菌特性を組み込んだカバーの作成など、技術の進歩も市場の拡大を促進しています。医療従事者は、無菌状態を確保するためのより効率的な方法を積極的に模索しているためです。

レポート目次

市場成長の推進要因

医療関連感染症に対する認識と懸念の高まり

世界的な滅菌キャップ市場を牽引する重要な要因は、医療関連感染症(HAI)に対する認識と懸念の高まりです。医療関連感染症(HAI)は患者の健康に重大なリスクをもたらし、病気の発生率、死亡率、医療費の増加につながります。患者の治療結果を改善し、医療関連感染による経済的負担を軽減するために、消毒カバーなどの効果的な感染予防ツールに対するニーズが世界的に高まっています。

医療関連感染に対する認識が高まった結果、機関や医療従事者は厳格な感染管理処置を優先するようになりました。入院中に感染する院内感染は、重大な公衆衛生上の懸念事項となっています。特に感染症にかかりやすいのは、免疫機能が低下している患者や、静脈内療法などの侵襲的な医療処置を受けている患者です。特に、点滴ラインの針なしコネクターに関しては、汚染リスクを低減するために消毒カバーが不可欠です。微生物の侵入を防ぎ、感染症の原因となる細菌の定着やバイオフィルムの形成を防ぐことで、これらのカバーはバリアの役割を果たします。

市場抑制要因

医療環境における感染管理プロトコル

世界的な滅菌キャップ業界が直面する影響力のある要因として、医療環境における感染管理プロトコルの遵守に大きな多様性があることが挙げられます。医療関連感染(HAI)を回避する上で滅菌キャップが重要であることは広く認識されているにもかかわらず、標準化された感染管理プロトコルの遵守は医療施設によって大幅に異なる場合があります。一貫した遵守が欠如していることは、感染に対する信頼性が高く効率的な予防策としての滅菌キャップの広範な導入の障害となっています。医療インフラ、リソースへのアクセス、感染管理の重要性に関する認識や教育レベルの相違が、遵守の不統一につながっている可能性があります。

財政的な制約

世界的な滅菌キャップ市場は、特に資本が限られている地域における医療システムが経済レベルで対処しなければならない財政的な制約によって妨げられています。消毒カバーやその他の感染管理対策の導入には、医療従事者へのトレーニングの提供に加えて、多額の資金投入が必要となることがよくあります。 資金が限られた環境で運営されている医療施設では、最先端の感染予防技術の導入に資金を割り当てるのが難しい場合があります。 医療機関の資金不足がもたらす可能性がある結果は、予防サービスと必須サービスの間のトレードオフの可能性であり、消毒制限の広範な実施を妨げる可能性があります。

機会

患者の安全性に対する重視の高まりは、

医療技術の進歩と患者の安全性に対する重視の高まりがもたらす機会であり、世界的な滅菌キャップ市場を牽引する要因のひとつです。 患者の治療結果の改善と医療関連感染(HAI)の発生率の低下に対する重視が高まるにつれ、滅菌カバーの使用などの感染予防対策が重要な機能として広く認識されるようになってきています。回避可能な感染症が、入院期間の長期化、医療費の高騰、患者の健康状態の悪化につながるという認識が広まったことで、医療従事者は感染管理プロトコルの改善に向けた新たなアプローチを積極的に追求するようになりました。

医療技術の環境は常に変化しており、滅菌キャップ業界にとって大きな可能性を秘めています。素材、デザイン、製造工程の進歩により、より高度で効率的な滅菌キャップソリューションの開発が促進されています。抗菌剤の統合や、バリア特性が改善された素材の利用は、微生物汚染を軽減するこれらのキャップの有効性に貢献する要因です。さらに、医療機器技術の進歩は、コネクタの無菌状態に関する情報をリアルタイムで監視および通信できるインテリジェントな滅菌カバーの開発にも貢献しています。これらの技術開発は、滅菌キャップの全体的な機能性を高めるだけでなく、医療業界におけるデジタル革命の広範なパターンとも一致しています。

アナリストの見解

メーカーと消費者との関係に影響を与えるいくつかの重要な要因により、世界市場では大きな成長と変化が予想されます。市場拡大の主な要因は、世界的な医療と医療技術の進歩への関心の高まりです。人口の高齢化に伴い、慢性疾患の増加により医療製品や医療機器の需要が高まっています。この需要が市場における技術革新とイノベーションを促進することが期待されています。医療分野における絶え間なく変化する需要に対応するために、メーカー各社は最先端のソリューションの開発に努めています。 メーカーと消費者との関係にも変化が起こっています。これは主にデジタル革命と情報の入手可能性に起因するものです。インターネットにより、消費者は医療製品やサービスについてより詳細な調査を行い、より多くの情報を得た上で意思決定を行うことができるようになりました。この透明性によりメーカー間の競争が激化し、メーカーは消費者の要求を満たすために、製品の品質、効率性、手頃な価格の実現を迫られています。メーカーと消費者との間に協力的なパートナーシップが生まれ、メーカーは最先端の医療技術や患者の治療結果の向上を通じて、消費者に対して価値を提供しようとしています。さらに、政府の政策や規制はグローバル市場に大きな影響を与えています。 コンプライアンスの義務化や規制基準の厳格化により、メーカーは自社製品の有効性と安全性を保証することが求められています。 規制基準への準拠は、市場参入と消費者への情報提供を維持するために不可欠です。 メーカーは、規制要件を満たすために品質保証の取り組みや認証にリソースを割り当てることで、より信頼性が高く保護された市場環境を育成することが期待されています。医療サービス提供者、研究機関、およびメーカー間のグローバルなパートナーシップやコラボレーションが増加しています。これらのコラボレーションの目的は、複雑な医療問題に対処するために、知識とリソースを結集することです。このようなパートナーシップは、市場における技術進歩のテンポを速め、新たなソリューションの創出を促進します。

供給側の力学

Philips Healthcare, Siemens Healthineers, Medtronic, GE Healthcare, Johnson & Johnsonなどの著名企業が市場を独占しています。これらの企業は、広範な医療用品や医療機器を提供しており、国際的な事業展開を積極的に行っています。医療インフラが発達しており、医療技術への投資も盛んな北米、特に米国は、市場導入と利用の両面で圧倒的なシェアを誇っています。また、イギリスやドイツなどの国々からなるヨーロッパは、規制順守と技術革新に重点を置いているため、市場利用において重要な役割を果たしています。米国は、画像診断装置やロボット手術システムなどの最先端の医療技術を幅広く導入していることで知られています。精密工学に重点を置いていることで知られるドイツは、優れた医療機器の生産拠点であり、世界市場に多大な貢献をしています。

市場をリードする企業は、絶え間ないイノベーション、戦略的提携、デジタルヘルスソリューションの重視を通じて、大きな影響力を発揮しています。例えば、シーメンス・ヘルシニアーズは、人工知能を駆使した画像診断ソリューションなど、革新的な診断技術の向上に積極的に取り組んでいます。メドトロニックの主要イニシアティブである統合医療システムと医療のデジタル化の導入は、患者管理に革命をもたらしています。GEヘルスケアは、医療機器への人工知能の統合をリードしており、それにより診断の精度が向上しています。これらの企業は、革新的な製品を導入するだけでなく、接続性、相互運用性、患者中心のソリューションの向上を提唱することで、業界の規範や基準に大きな影響を与えています。これらの進展の結果、患者中心、データ主導、合理化されたヘルスケアソリューションに対する世界的な需要に応える形で、競争環境が変化しつつあります。

市場の細分化

設置に最も多く使用されるのはどのコンポーネントでしょうか?

機能強化により急速に販売されるダブルキャップシステム

ダブルキャップシステムが滅菌キャップ市場の大部分を占めることになるでしょう。この製品の機能強化により、汚染に対するさらなる安全性と保護が実現し、厳格な感染管理対策を必要とする医療環境で好まれるオプションとなります。デュアルキャップの構造は、さらなるバリアを提供し、厳格な無菌状態が不可欠な集中治療室や手術室での用途に特に適しています。一方、シングルキャップシステムは、滅菌キャップ市場で最も急速な拡大が見込まれています。これは、その費用対効果と適応性の高さにより、一般的な医療処置や一般的なヘルスケア用途に最適な素材であるためです。シングルキャップシステムの利便性、使いやすさ、導入費用の削減は、総合的に見て、さまざまな医療環境への幅広い統合を実現する現実的な選択肢として位置づけられています。

販売に関して最も重視すべき周波数帯は?

さまざまな医療用途での幅広い適用により、輸液ベース製品が優勢となる見通し

医療機器業界において、最も大きな市場シェアを占めるのは輸液セグメントであると予想されています。栄養分、体液、薬剤の投与を伴う医療処置に広く用いられるため、ポンプやシステムなどの輸液装置に対する需要は常に高い状態にあります。さまざまな医療環境で広く採用され、適応性が高いことが、輸液システムの市場支配力に貢献している要因です。一方、最も急速な拡大が見込まれているのは、輸血セグメントです。輸血医療の進歩と、輸血を必要とする外科手術や治療の増加により、この分野は拡大しています。さらに、安全かつ効果的な輸血処置の重要性に対する認識が高まっているため、この分野における最先端の技術やシステムの導入が加速しています。患者の安全性の重要性が高まり、迅速かつ正確な輸血への需要が高まる中、医療施設は医療機器市場の輸血分野を、急速かつ持続的な成長が見込める分野と位置づけています。

収益創出により最も恩恵を受けると予想されるエンドユース業界は?

幅広い業界での利用により、小売セクターが最も多くの製品を調達

小売セクターは、全体的な市場で最も高い市場シェアを占めると予想されています。小売業界は、消費財、電子機器、アパレルなど、幅広いセクターで構成されており、それらが全体として市場シェアの大部分を占めています。この分野は、消費者を重視する小売の性質、グローバルなサプライチェーンの拡大、オンライン購入の人気上昇により、市場のリーダーとして位置づけられています。逆に、小売以外の分野が最も急速な拡大を遂げると予想されています。この拡大は、従来の小売の領域を超えた専門的な製品やサービスに対するニーズの高まりによるものです。こうした分野の例としては、工業用製品、企業間取引(B2B)、専門サービスなどが挙げられます。小売以外の分野におけるテクノロジーとeコマースのダイナミックな性質がイノベーションを推進しており、市場の変化に迅速に対応しながら拡大を続けています。

市場に最も価値をもたらすと予想されるエンドユースは?

総合的な医療サービスを提供する役割から、製品流通の最前線となる病院

病院は、ここで挙げたセグメントの中で最も大きな市場シェアを占めることが予想されます。 病院は医療業界の基盤となる施設であり、診断、治療、外科処置を含む総合的な医療サービスを提供する重要な役割を担っています。 病院は、幅広い患者ケア能力、多様な専門分野、およびその範囲により、医療業界で際立った存在となっています。 これらはすべて、病院が中心的な役割を果たすことに貢献しています。 一方、最も急速な成長が見込まれているのは診療所セクターです。この分野の拡大は、クリニックで提供される専門医療サービスへの需要の高まりと、予防医療や外来診療への重点の置き方の変化によって推進されています。 クリニックは、便利で個別化された医療サービスへのニーズの高まりに応える形で、より利用しやすく経済的なヘルスケアソリューションを頻繁に提供しています。 医療分野が分散型かつ患者中心のモデルへと移行するにつれ、クリニックは大幅な成長を遂げ、市場で重要な役割を担う存在となることが予想されます。

地域別市場トップ

北米が支配的な地域として台頭している理由とは?

成長を促す地域規制枠組みと高度に発達したインフラ

北米は世界市場で最大の割合を占める地域として位置づけられています。これは、この地域の強固な規制枠組み、高度に発達した医療インフラ、医療研究および開発への多額の投資によるものです。北米には大手医療企業や先進技術が集中しており、この地域が世界市場を支配する要因となっています。特に大きな影響力を持つのは米国で、その医療業界は規模が大きく、革新的な医療技術を急速に採用しています。さらに、この地域では、慢性疾患の増加と感染管理および患者の安全性への強い重点化により、医療製品および医療機器の需要が高まっています。また、確立された医療費還付制度は、市場拡大を後押しする上で最も重要な要素です。

南アジアおよび太平洋地域における製造業者にとっての機会とは?

人口の増加と医療インフラへの投資の増加が収益の基盤を築く

南アジアおよび太平洋地域は、世界市場で最も急速な拡大が見込まれています。この急速な拡大は、人口の増加と拡大、医療インフラへの投資の増加、医療への意識の高まりなど、多くの要因によるものです。オーストラリア、インド、中国などの国々では、医療サービスの利用可能性と費用対効果の向上に重点を置いて、医療業界が目覚ましい進歩を遂げています。 医療施設やサービスの改善を目指す政府の取り組みと、疾病発生率の上昇が相まって、この地域における医療製品や医療機器の需要を押し上げています。 さらに、遠隔医療ソリューションとデジタルヘルス技術の統合により、南アジアおよび太平洋地域における医療慣行の近代化が促進されています。これらの経済圏における人口動態と疫学の変化は、高度な医療機器や技術に対する需要を増加させ、この地域を今後数年間で市場が大幅に拡大する推進力として位置づけています。南アジアと太平洋諸国で多数見られる人口ボーナスと相まって、ダイナミックな医療環境は、この特定の地域における市場の最も急速な成長に有利な環境を整えています。

競争力のある情報とビジネス戦略

医療製品および医療機器の市場リーダーは、市場での優位性を維持し、さらに拡大するために、さまざまな戦略的イニシアティブを実施しています。 研究開発(R&D)に絶え間なく重点的に取り組むことは、革新的なソリューションを先導する上で重要な戦略です。 これらの企業は、人工知能、ロボット工学、高度な診断など、最先端の技術に多額の投資を行い、革新的で効率的な製品を市場に投入しています。この例として、シーメンス・ヘルシニアーズが医療技術の最先端を行くイメージングおよび診断ソリューションを開発するために研究開発(R&D)に継続的に投資していることが挙げられます。 コラボレーションや戦略的パートナーシップは、有力企業の開発戦略において重要な要素です。 研究機関、医療サービス提供者、および業界の他のリーダー企業と提携することで、関係するすべての当事者の知識とリソースを最大限に活用することができます。医療システムや病院との提携により、メドトロニックのような企業は自社の医療機器を日常的な臨床プロセスにスムーズに組み込むことを保証し、それによって幅広い受容を促進することができます。

市場での優位な地位を確保し維持するためには、規制への準拠と国際的な品質基準の順守が最も重要です。例えば、ジョンソン・エンド・ジョンソンは、同社の医療製品が厳格な規制基準に準拠することを優先し、それによって医療従事者やエンドユーザーの信頼と信用を獲得しています。さらに、顧客中心主義は市場リーダーが採用する重要な戦略です。医療従事者やエンドユーザーのダイナミックなニーズを理解することで、フィリップス・ヘルスケアのような企業は、市場のダイナミクスに対応する製品やサービスのカスタマイズが可能になります。顧客中心主義のアプローチを採用することで、製品の競争力を強化するだけでなく、長期的な関係とブランドへの忠誠心を育むことができます。

滅菌キャップ市場調査のセグメンテーション

コンポーネント別:

- ダブルキャップシステム

- シングルキャップシステム

周波数帯別:

- 採血

- 輸血

- 輸液

エンドユース別産業:

- 小売

- 非小売

エンドユース別:

- 病院

- 診療所

- その他

地域別:

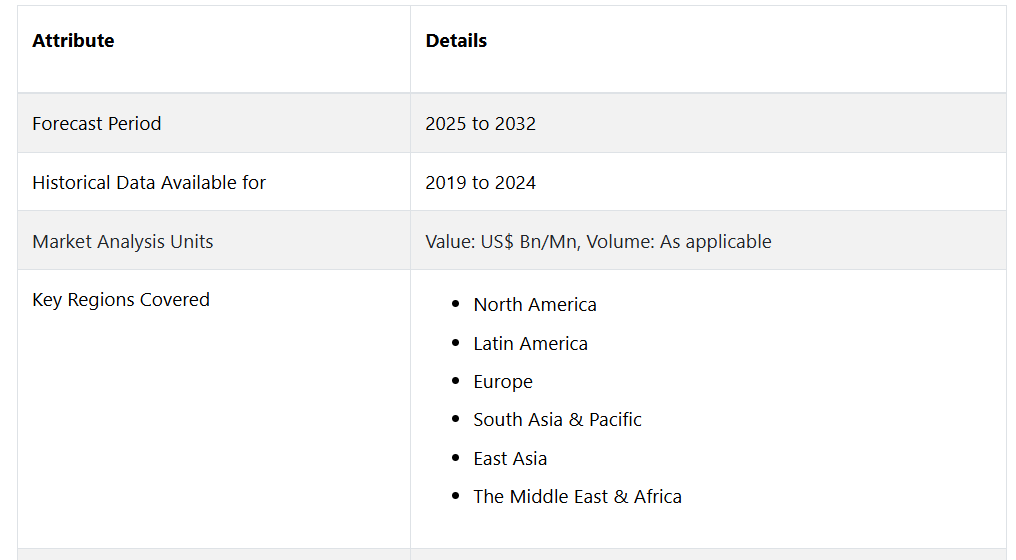

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル滅菌キャップ市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. コンポーネントの種類別ライフサイクル分析

2.4. 世界の滅菌キャップ市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と周波数帯の概観

3. 2019年~2032年の世界滅菌キャップ市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)の分析と予測

3.2.1. 2019年から2023年の市場規模の分析

3.2.2. 2024年から2032年の市場規模の予測

3.3. 世界の滅菌キャップ市場の見通し:種類別

3.3.1. はじめに/主な調査結果

3.3.2. 種類別 市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

3.3.3. 種類別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

3.3.3.1. ダブルキャップシステム

3.3.3.2. シングルキャップシステム

3.4. 市場の魅力分析:種類別

3.5. 世界の滅菌キャップ市場の見通し:周波数帯域

3.5.1. はじめに/主な調査結果

3.5.2. 市場規模(百万米ドル)&数量(単位)の推移分析:周波数帯域別、2019年~2023年

3.5.3. 現在の市場規模(百万米ドル)および数量(単位)予測、周波数帯別、2024年~2032年

3.5.3.1. 木製

3.5.3.2. 非木製

3.6. 市場の魅力分析:周波数帯

3.7. 世界の滅菌キャップ市場の見通し:エンドユーザー産業

3.7.1. はじめに/主な調査結果

3.7.2. 2019年から2023年までのエンドユーザー産業別の市場規模(百万米ドル)と数量(単位)の推移

3.7.3. 2024年から2032年までのエンドユーザー産業別の市場規模(百万米ドル)と数量(単位)の予測

3.7.3.1. 紙および板紙

3.7.3.2. 複合材料

3.7.3.3. 石油・ガス

3.7.3.4. パーソナルケア

3.7.3.5. バイオメディカル&製薬

3.7.3.6. 食品&飲料

3.7.3.7. その他

3.8. 市場魅力度分析:エンドユーザー産業

3.9. 世界の滅菌キャップ市場の見通し:エンドユース

3.9.1. はじめに / 主な調査結果

3.9.2. エンドユース別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

3.9.3. エンドユース別:市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

3.9.3.1. 包装

3.9.3.2. 自動車

3.9.3.3. 電子機器

3.9.3.4. 建築

3.9.3.5. 繊維

3.9.3.6. 航空宇宙

3.9.3.7. その他

3.10. 市場魅力度分析:エンドユース

4. 世界の滅菌キャップ市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2019年から2023年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米 グローバル滅菌キャップ市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別 2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. コンポーネント種類別

5.3.3. 周波数帯域別

5.3.4. エンドユーザー産業別

5.3.5. エンドユース別

5.4. 国別、2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 種類別、2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. ダブルキャップシステム

5.5.2. シングルキャップシステム

5.6. 現在の市場規模(US$ Mn)および数量(単位)予測、周波数帯別、2024年~2032年

5.6.1. 採血

5.6.2. 輸血

5.6.3. 輸液

5.7. 現在の市場規模(US$ Mn)およびエンドユーザー産業別予測、2024年~2032年

5.7.1. 小売

5.7.2. 非小売

5.8. 現在の市場規模(US$ Mn)およびエンドユース別予測、2024年~2032年

5.8.1. 病院

5.8.2. クリニック

5.8.3. その他

5.9. 市場の魅力分析

6. ヨーロッパのグローバル滅菌キャップ市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネントの種類別

6.3.3. 周波数帯域別

6.3.4. エンドユーザー産業別

6.3.5. エンドユース別

6.4. 2024年~2032年の国別市場規模(百万米ドル)&数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. イギリス

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. コンポーネントの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. ダブルキャップシステム

6.5.2. シングルキャップシステム

6.6. 周波数帯域別、2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

6.6.1. 採血

6.6.2. 輸血

6.6.3. 輸液

6.7. 現在の市場規模(US$ Mn)およびエンドユーザー産業別予測数量(単位)、2024年~2032年

6.7.1. 小売

6.7.2. 非小売

6.8. 現在の市場規模(US$ Mn)およびエンドユース別予測数量(単位)、2024年~2032年

6.8.1. 病院

6.8.2. 診療所

6.8.3. その他

6.9. 市場の魅力分析

7. 東アジアのグローバル滅菌キャップ市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

7.3.1. 国別

7.3.2. コンポーネントの種類別

7.3.3. 周波数帯域別

7.3.4. エンドユーザー産業別

7.3.5. エンドユース別

7.4. 国別、2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. コンポーネントの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. ダブルキャップシステム

7.5.2. シングルキャップシステム

7.6. 周波数帯域別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

7.6.1. 血液採取

7.6.2. 輸血

7.6.3. 輸液

7.7. 2024年から2032年のエンドユーザー産業別の市場規模(US$ Mn)と数量(単位)予測

7.7.1. 小売

7.7.2. 非小売

7.8. 現在の市場規模(US$ Mn)および数量(単位)予測、エンドユース別、2024年~2032年

7.8.1. 病院

7.8.2. 診療所

7.8.3. その他

7.9. 市場魅力度分析

8. 南アジアおよびオセアニアのグローバル滅菌キャップ市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別 2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネント種類別

8.3.3. 周波数帯域別

8.3.4. エンドユーザー産業別

8.3.5. エンドユース別

8.4. 国別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他地域

8.5. コンポーネントの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.5.1. ダブルキャップシステム

8.5.2. シングルキャップシステム

8.6. 周波数帯域別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. 採血

8.6.2. 輸血

8.6.3. 輸液

8.7. 2024年から2032年のエンドユーザー産業別の市場規模(US$ Mn)と数量(単位)予測

8.7.1. 小売

8.7.2. 非小売

8.8. エンドユース別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.8.1. 病院

8.8.2. 診療所

8.8.3. その他

8.9. 市場魅力度分析

9. 中南米 グローバル滅菌キャップ市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)および数量(単位)分析 市場別、2019年~2023年

9.3.1. 国別

9.3.2. コンポーネント種類別

9.3.3. 周波数帯域別

9.3.4. エンドユーザー産業別

9.3.5. エンドユース別

9.4. 国別、2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. コンポーネント種類別、2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. ダブルキャップシステム

9.5.2. シングルキャップシステム

9.6. 現在の市場規模(百万米ドル)および数量(単位)予測、周波数帯別、2024年~2032年

9.6.1. 採血

9.6.2. 輸血

9.6.3. 輸液

9.7. 現在の市場規模(百万米ドル)およびエンドユーザー産業別予測数量(単位)、2024年~2032年

9.7.1. 小売

9.7.2. 非小売

9.8. 現在の市場規模(百万米ドル)およびエンドユース別予測数量(単位)、2024年~2032年

9.8.1. 病院

9.8.2. 診療所

9.8.3. その他

9.9. 市場の魅力分析

10. 中東・アフリカのグローバル滅菌キャップ市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

10.3.1. 国別

10.3.2. コンポーネント種類別

10.3.3. 周波数帯域別

10.3.4. エンドユーザー産業別

10.3.5. エンドユース別

10.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. コンポーネントの種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.5.1. ダブルキャップシステム

10.5.2. シングルキャップシステム

10.6. 周波数帯域別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.6.1. 血液採取

10.6.2. 輸血

10.6.3. 輸液

10.7. 2024年から2032年のエンドユーザー産業別の市場規模(US$ Mn)と数量(単位)予測

10.7.1. 小売

10.7.2. 非小売

10.8. 現在の市場規模(アメリカドル百万)と数量(単位)予測、2024年~2032年、エンドユース別

10.8.1. 病院

10.8.2. 診療所

10.8.3. その他

10.9. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場別競争の激しさマッピング

11.2.2. 競争ダッシュボード

11.2.3. 明らかなコンポーネントの種類別能力

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. 3M 社

11.3.1.1. 概要

11.3.1.2. セグメントおよび種類別

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ベクトン・ディッキンソン・アンド・カンパニー

11.3.2.1. 概要

11.3.2.2. セグメントおよび種類別

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ICUメディカル社

11.3.3.1. 概要

11.3.3.2. セグメントおよび種類別

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. B. Braun Melsungen AG

11.3.4.1. 概要

11.3.4.2. セグメントおよび種類別

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Baxter International Inc.

11.3.5.1. 概要

11.3.5.2. セグメントと種類別

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称