| • レポートコード:SRHI2543DR • 出版社/出版日:Straits Research / 2024年9月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

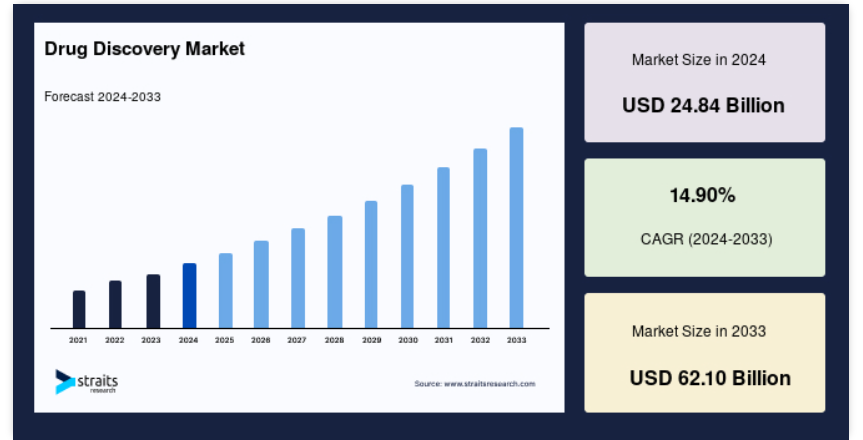

世界の創薬市場規模は、2024年には248.4億米ドルと評価され、2025年には289.8億米ドル、2033年には621.0億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は14.90%です。

創薬とは、治療効果の可能性を示す新しい分子を特定し開発する体系的なプロセスです。通常、科学的研究、化学化合物のスクリーニング、治療効果の可能性を持つ化合物を特定するためのテストを組み合わせたプロセスです。このプロセスには、様々な疾患の治療に安全で効果的な薬を開発することを目的とした、標的の特定、リード化合物の発見、前臨床試験、最終的には臨床試験といった段階が含まれます。

創薬を推進する主な要因は、慢性疾患の増加と未解決の医療ニーズです。 がん、糖尿病、神経変性疾患などの疾患が世界的に増加しているため、革新的な治療法に対する需要が高まっています。 この需要の高まりにより、製薬会社や研究機関は新薬開発への投資を推進し、人工知能、ゲノミクス、ハイスループットスクリーニングなどの先進技術を活用して、創薬プロセスを加速し、革新的な治療法の商業化を加速しています。

レポート目次

創薬市場の動向

インシリコ創薬の採用拡大

採用拡大により、創薬プロセスを加速し最適化する計算手法が統合され、製薬業界が変革しています。分子モデリング、仮想スクリーニング、予測アルゴリズムなどのインシリコ処置により、研究者は生物学的プロセスをシミュレートし、潜在的な薬剤候補が標的とどのように相互作用するかを予測することができます。この分野には、AI駆動型のプラットフォームを使用した薬剤設計も含まれます。

- 例えば、2023年6月には、インシリコ・メディシンのAIシステムが、線維症の新規治療薬候補をわずか46日間で特定しました。これらのプラットフォームは膨大なデータセットと高度なアルゴリズムを活用し、従来の方法よりも迅速に潜在的な化合物を生成します。このようなアプローチにより、大規模な物理実験の必要性が大幅に削減され、コストの削減と期間の短縮が可能になります。

拡大するアウトソーシングの役割

アウトソーシングの役割が拡大するにつれ、製薬業界の状況も変化しています。企業が研究開発(R&D)の取り組みを合理化するために医薬品開発業務受託機関(CRO)と提携するケースが増えているためです。 アウトソーシングを利用することで、製薬会社はインフラに多額の投資を行うことなく、専門知識、先進技術、グローバルネットワークを活用することができます。 また、財務負担を軽減し、新薬開発プロセスを加速させることで、企業は臨床試験や商品化といったコアコンピタンスに集中することができます。

- 例えば、2022年6月には、アストラゼネカが著名なCROであるPRAヘルス・サイエンシズと戦略的提携を結び、取り組みを強化しました。この提携では、PRAの臨床試験および医薬品開発における専門知識を活用し、アストラゼネカの現在および将来の開発を支援しています。この提携の目的は、医薬品開発プロセスの合理化、市場投入までの時間の短縮、臨床試験の効率化を図り、イーライリリーの革新的な治療法の開発を促進することです。

複雑性が高まるにつれ、競争の激しい製薬業界では、イノベーションの強化、期間の短縮、リソースの最適化を実現するための戦略として、アウトソーシングが不可欠なものとなっています。

オミックス技術の統合

ゲノミクス、プロテオミクス、メタボロミクスなどのオミックス技術の統合は、生物学的システムや疾患メカニズムに対する深い洞察をもたらすことで、創薬に革命をもたらしています。これらの技術により、研究者は複雑な生物学的データを複数のレベルで分析することが可能となり、疾患の発生メカニズムや薬剤が標的と相互作用する方法についての包括的な理解が得られるようになりました。

- 例えば、2023年2月には、Tempusとファイザー社がゲノミクス利用の促進に向けて提携しました。この提携では、Tempusの先進的なゲノミクスとデータ分析能力を活用し、ファイザー社の創薬と開発プロセスを強化することに重点が置かれています。

この統合により、より効果的なプロセスがサポートされ、個々の患者のプロフィールに合わせた標的療法の開発につながり、治療結果全体の改善が期待されます。

抑制要因

知的財産の問題

知的財産(IP)の問題は、革新や市場競争力に影響を及ぼす大きな障害となります。製薬会社が自社の発見を保護し、競争力を維持するためには、特許の確保と保護が不可欠です。しかし、特許紛争や訴訟、特許権取得の複雑性などの課題が、進歩の妨げとなる可能性があります。

- 例えば、2024年7月には、サノフィがアムジェンのコレステロール低下薬の特許を争い、長期にわたる訴訟合戦に発展しました。 この紛争は特許の有効性と侵害請求に焦点が当てられ、市場独占と医薬品へのアクセスに不確実性をもたらしました。 このような紛争は、多大な財務コストとリソース配分問題につながり、医薬品イノベーションへの注目をそらし、新薬の市場投入を遅らせる可能性があります。

市場機会

研究開発への投資の増加

研究開発(R&D)への投資の増加は、イノベーションを促進し、医療の飛躍的な進歩を促すことで市場の成長を推進する上で重要な役割を果たしています。官民両部門が資金拠出を増やし、新たな治療法の開発に適した環境が整いつつあります。政府からの助成金や補助金、ベンチャーキャピタルや製薬会社からの民間投資が最先端の研究を後押しし、医薬品候補の特定を加速させ、広範な臨床試験を促進しています。

- 例えば、2023年10月には、アストラゼネカが腫瘍学の研究開発能力の拡大を目的とした15億ドルの投資を発表しました。この資金は、アストラゼネカが革新的な癌治療に重点的に取り組むことを強化し、有望な薬剤候補の臨床試験の進歩を促進するものです。

さらに、投資の増加により、人工知能(AI)、バイオインフォマティクス、ハイスループットスクリーニングなどの先進技術の統合が可能になり、プロセスが合理化されます。これらの技術により、研究者は潜在的な薬剤化合物をより効率的に特定でき、市場投入までの時間を短縮し、臨床試験の成功率を向上させることができます。世界的な研究開発費の増加に伴い、より安全で効果的な治療法をより迅速に市場に投入できるよう、状況は進化しています。この資金面の強化は、未解決の医療ニーズへの対応や、がん、アルツハイマー病、稀な遺伝性疾患などの複雑な疾患の克服に不可欠です。

地域別洞察

北米:市場シェア35.50%を占める主要地域

北米は、製薬業界の存在感、高度な研究インフラ、バイオテクノロジーおよび研究開発への多額の投資により、最大の市場シェアを占めています。この地域は、世界をリードする製薬会社、最先端技術、創薬におけるイノベーションを推進する確立された学術機関の恩恵を受けています。

FDAのような規制当局は、新規治療法の迅速承認やインセンティブを通じて強力な支援を提供しており、画期的な治療法の開発をさらに促進しています。さらに、先進的な治療法、特にがんや自己免疫疾患などの慢性かつ複雑な疾患に対する高い需要が、北米の市場におけるリーダーとしての地位を強化しています。

アジア太平洋地域:最も急速に成長している地域で、年平均成長率も最高

アジア太平洋地域は、研究開発への投資の増加、製薬業界の活況、グローバル企業と地元企業の連携の拡大を原動力に、世界市場で急速な成長を遂げています。中国、インド、日本などの国々は、コスト効率の高い製造能力と国際企業を惹きつける有利な規制環境を提供することで、主要なプレーヤーとして台頭しています。

さらに、この地域における革新的かつ手頃な価格の治療法に対する需要の高まりが市場の拡大を後押ししており、地元企業は増大する医療ニーズに応えるべく、バイオシミラー、ジェネリック医薬品、新薬の開発に重点的に取り組んでいます。 戦略的パートナーシップや研究に対する政府の助成金の増加が、この地域の成長をさらに加速させ、アジア太平洋地域をグローバル市場における主要プレーヤーとして位置づけています。

各国の洞察

市場はダイナミックな成長と多様化を遂げており、各々の地域がこの変革的な分野の進歩に独自の貢献をしています。以下に、市場における多様な貢献と進歩を例示するいくつかの国々を紹介します。

- 米国 – 米国は、世界最大の製薬業界と多額の研究開発投資に支えられ、創薬業界を独占しています。2023年には、米国の製薬業界は研究開発に1000億米ドル以上を費やし、世界の創薬市場シェアの45%近くを占めました。大手バイオテクノロジー企業の存在と、それを支援するFDAの規制枠組みにより、米国は革新と開発における市場リーダーとしての地位をさらに強固なものにしています。

- カナダ – カナダの創薬市場は、高品質の研究施設とバイオテクノロジーへの投資の増加により、さらに強化されています。同国は、個別化医療に重点的に取り組み、米国および欧州の製薬企業との関係を強化しています。バイオテクノロジー研究への資金援助の増加と、国内での創薬促進を目的とした共同プロジェクト。

- ドイツ – ドイツはヨーロッパ最大の拠点であり、強力な製薬産業と活発な学術研究機関に支えられています。同国はヨーロッパの医薬品市場の10%を占めており、創薬の進歩に重点的に取り組んでいることを反映して、精密医療とバイオテクノロジー研究のリーダー的存在となっています。

- 中国 – 中国は、ライフサイエンスとバイオテクノロジーの革新に対する政府の莫大な投資により、創薬業界で急速に成長しています。2024年には、国際的な製薬会社と現地のCRO間の連携が増加し、中国のバイオテクノロジー部門は17%成長しました。中国政府の「中国製造2025」イニシアティブは、特に生物製剤と腫瘍学において、製薬研究を強化し、中国をグローバルハブとすることを目指しています。

- インド – インドの創薬市場は急速に成長しており、コスト効率の高い臨床試験とジェネリック医薬品の生産に重点が置かれています。 同国は医薬品生産量で世界第3位にランクされています。 2023年にはインドの医薬品輸出額は250億米ドルに達し、ジェネリック医薬品と新薬開発の両方で強力な存在感を示しています。 インドのCROは、低コストのインフラをサービスに活用し、グローバルなパートナーシップにおける主要なプレーヤーとなっています。

- 日本 – 高度な研究施設と個別化医療への注力により、日本は創薬分野をリードしています。日本は、加齢に伴う疾患や腫瘍学の分野における新治療法の開発をリードする国です。日本企業とグローバルなバイオテクノロジー企業との提携など、最近の取り組みにより、医薬品開発能力が強化され、イノベーションが加速しています。

- 韓国 – 韓国は政府のイニシアティブと成長するバイオテクノロジー部門に支えられ、急速に発展しています。同国は市場での存在感を高めるため、医薬品開発と国際的なパートナーシップに重点的に取り組んでいます。最近の取り組みには、バイオテクノロジーへの投資や、イノベーションを促進するための研究拠点の設立などがあります。

創薬市場のセグメンテーション分析

薬剤の種類別

市場は低分子薬と生物学的製剤に分かれています。生物学的製剤のセグメントは、バイオテクノロジーの著しい進歩と標的療法に対する需要の高まりを背景に、世界市場をリードしています。生物学的製剤は作用機序が正確であるため、癌、自己免疫疾患、遺伝性疾患などの複雑な疾患の治療に非常に効果的です。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、生物学的製剤が未だ満たされていない医療ニーズに応える可能性を認識しており、これらの治療法に対する優先審査や迅速承認の増加につながっています。

さらに、製薬会社は生物学的製剤の開発に多額の投資を行い、イノベーションを促進し、治療薬のパイプラインを拡大することで対応しています。

- 例えば、2024年5月には、さまざまな癌の治療に使用される生物学的モノクローナル抗体であるオプジーボが、切除不能または転移性の尿路上皮癌の成人患者の治療薬として欧州委員会の承認を受けました。

技術別

市場は、ハイスループットスクリーニング、ファーマコゲノミクス、コンビナトリアルケミストリー、ナノテクノロジー、その他に区分されます。 ハイスループットスクリーニング(HTS)セグメントが世界市場を支配しています。 ハイスループットスクリーニングは、数千もの化学化合物を迅速に分析し、潜在的な薬剤候補を特定することで、プロセスを大幅に高速化します。 HTSの効率性と拡張性により、新薬をより迅速かつコスト効率よく発見しようとする製薬会社にとって、重要なツールとなっています。

さらに、ハイスループットスクリーニング(HTS)の幅広い採用と、スクリーニング技術の継続的な進歩が相まって、新薬開発のスケジュールを合理化し、研究効率を高めることで、市場での優位性を強化しています。例えば、アストラゼネカ社は、同社のプログラムに先進的なHTS技術を導入するために、チャールスリバーラボラトリーズ社と提携しました。

エンドユーザー別

市場は製薬会社、医薬品開発業務受託機関(CRO)、その他に分類されます。製薬会社は、研究開発(R&D)への多額の投資により、市場のエンドユーザーセグメントを独占しています。これらの企業は、プロセスを加速し、競争優位性を強化するために、人工知能、ゲノミクス、バイオインフォマティクスなどの最先端技術を活用しています。広範な社内専門知識と確立されたインフラにより、製薬会社は、新薬や治療法の開発を主導する独自の立場にあり、研究の初期段階から前臨床試験や臨床試験までプロジェクトを導いています。

また、豊富な資金力を背景に、リスクは高いが大きな見返りが期待できるプロジェクトにも取り組み、複雑な疾患に対する革新的な治療法の開発を推進しています。包括的な研究開発業務を維持し、新技術を継続的に探索することで、製薬会社は医薬品業界の未来を形作る上で重要な役割を果たし、救命治療法の開発を推進し、世界的な医療問題の解決に取り組んでいます。

企業別市場シェア

業界の主要企業は、高まる需要に応えるため、医薬品開発インフラの改善に戦略的に投資しています。また、これらの企業は、戦略的提携、関連企業買収、革新的なパートナーシップなど、主要な事業戦略にも重点的に取り組んでいます。

C4 Therapeutics:業界の新興企業

C4 Therapeuticsは、標的タンパク質分解に特化したバイオ製薬企業です。 疾患の原因となるタンパク質を選択的に除去する独自のプラットフォームを活用した新規治療法の開発に重点的に取り組んでいます。 同社の革新的なアプローチは、腫瘍学やその他の治療分野における難題の解決を目指しています。

C4 Therapeuticsの最近の動向には以下が含まれます。

- 2024年3月、C4 Therapeuticsは、ドイツ・ダルムシュタットのMerck KGaAと、重要な癌原性タンパク質を対象とした戦略的創薬研究提携を発表しました。提携の一環として、C4Tは、独自のTORPEDOプラットフォームを活用し、提携対象の癌原性タンパク質を標的とする分解剤を発見します。同時に、ドイツ・ダルムシュタットのMerck KGaAは、これらのプログラムから得られた薬剤候補の臨床開発と商業化を担当します。

創薬市場における主要企業の一覧

-

- Pfizer Inc.

- GlaxoSmithKline PLC

- Merck and Co. Inc.

- Agilent Technologies Inc.

- Eli Lilly and Company

- Hoffmann-La Roche Ltd

- Bayer AG

- Abbott Laboratories Inc.

- Shimadzu Corp

- AstraZeneca

- Sanofi

- Polpharma Biologics Group

- Novartis AG

- Takeda Pharmaceutical Company Limited.

- Teva Pharmaceutical Industries Ltd.

最近の動向

- 2024年5月 – Google DeepMindは、タンパク質の構造をさらに正確に予測することで創薬に革命をもたらすことを目的としたAIモデル「AlphaFold」の第3の主要な改良版を発表しました。このAI搭載モデルは、タンパク質の折りたたみ方を特定するプロセスを加速し、科学者が疾患をより深く理解し、標的治療を開発することを可能にすることを目指しています。

アナリストの意見

弊社のアナリストの見解によると、創薬市場は非常に流動的で急速に進化しており、AIや機械学習技術の採用拡大、オミックスデータ(ゲノミクス、プロテオミクス、メタボロミクス)の統合、生物製剤や個別化医療への重点化といった変革的なトレンドが原動力となっています。 これらの進歩は、医薬品開発の効率性、精度、スピードを高める絶好の機会を提供し、製薬会社が未充足の医療ニーズにより効果的に対応することを可能にします。

業界内および学術機関との戦略的提携や協力関係の増加はイノベーションを加速させ、研究開発への多額の投資は新規治療法の発見をさらに促進しています。

創薬市場のセグメント別分類

薬剤の種類別(2021年~2033年

- 低分子薬

- 生物学的製剤

技術別(2021年~2033年

- ハイスループットスクリーニング(HTS

- バイオインフォマティクスおよびインシリコモデリング

- 計算薬物設計および薬物設計

- ナノテクノロジー

- その他

エンドユーザー別(2021年~2033年)

- 製薬会社

- 医薬品開発業務受託機関

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の創薬市場規模の分析

- 世界の創薬市場の概要

- 薬剤の種類別

- 概要

- 薬剤の種類別価値別

- 低分子医薬品

- 価値別

- 生物学的製剤

- 価値別

- 概要

- 技術別

- 概要

- 技術価値別

- ハイスループットスクリーニング(HTS

- 価値別

- バイオインフォマティクスおよびインシリコモデリング

- 価値別

- 計算薬学および薬物設計

- 価値別

- ナノテクノロジー

- 価値別

- その他

- 価値別

- 概要

- エンドユーザー別

- 導入

- エンドユーザー価値別

- 製薬会社

- 価値別

- 契約研究機関

- 価値別

- その他

- 価値別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項