| • レポートコード:SRAM2410DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

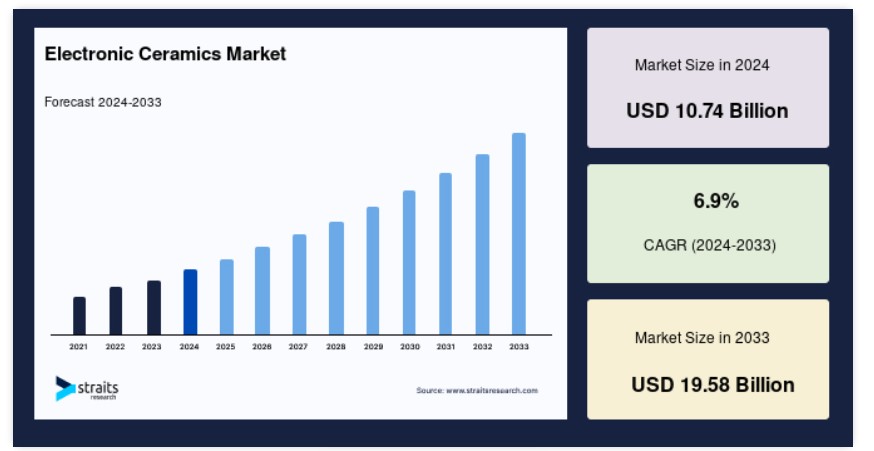

世界の電子セラミックス市場規模は、2024年に107億4,000万米ドルと評価され、2025年に114億8,000万米ドルから2033年に195億8,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)6.9%で成長すると予測されています。

電子セラミックス(エレクトロセラミックス)は、高度なセラミック材料のサブカテゴリーです。エレクトロセラミックスは、誘電体、圧電体、半導体、超伝導体など、多様な形態で存在します。電気的、光学的、電磁気的な特性を持つため、消費者向け電子機器、輸送、電力工学、医療・ヘルスケア、通信など、多様な専門的な電子応用分野に最適です。チタン酸塩、ジルコニア、アルumina、シリカ、ニオブ酸塩が主な成分です。電子セラミックスは、コンデンサ、トランデューサー、センサー素子、タイミングデバイス、無線周波数識別タグ(RFID)、マイクロエレクトロメカニカルシステム(MEMS)、ノイズ抑制フィルター、フェロエレクトリックRAM(FRAM)、LEDなどの製造に用いられます。あらゆる電気機器やシステムには、何らかの電子セラミックス部品が使用されています。例えば、平均的なスマートフォンには約700個の電子セラミック部品が使用されています。

半導体および電子産業の進展が、グローバルな電子セラミックス市場シェアの拡大を後押ししています。低価格帯デバイスの普及とインターネットアクセスコストの低下により、グローバルなスマートフォン産業は予測期間中に急速に拡大すると予測されています。さらに、IoT(Internet of Things)や5G接続などの新興技術は、インフラストラクチャ向けに新たなグレードの電子セラミックスの登場を必要としています。FRAMは、従来の記憶装置に比べて非揮発性で低消費電力という利点から、予測期間中に高い需要が見込まれています。電子セラミックは、電気および半導体産業において重要な役割を果たしています。電気自動車の登場により、電子セラミックの新たな応用分野が生まれ、現在ではさまざまなセンサーやパワーエレクトロニクスに採用されています。

電子セラミックス市場の成長要因

エンドユーザーからの電子セラミックスの巨大な需要に加え、最新技術の登場

優れた効率性と操作適応性により、パワーエレクトロニクスはほぼすべての現代システムに採用されています。世界的な電力需要の増加は新たな発電所の建設を促進し、より大規模な送電・配電インフラの整備を必要としています。さらに、パワーエレクトロニクスは、電気モーター、風力発電機や太陽光発電所のコンバーター、鉄道、船舶、重機、半導体素子、太陽光発電インバーターなどの推進システムにも幅広く応用されています。さらに、セラミックベースの材料はコントローラー、コンピュータ、自動化、新技術・機器にも利用されています。消費者電子機器、自動車、通信、電力産業は、コンデンサ、センサー、アクチュエーターに大きく依存しています。電気セラミック部品は、コンデンサやセンサーなどのフレキシブルエレクトロニクスにも利用されています。

従来の記憶装置と比較して非揮発性と低消費電力という特徴から、FRAMは予測期間中に高い需要が見込まれています。FRAMをベースにしたマイクロコントローラーは、データロギングやエネルギーハーベスティング目的に利用されています。さらに、FRAMベースのマイクロコントローラーは、フラッシュやEEPROMなどの異なる非揮発性メモリ技術を採用したマイクロコントローラーを使用するあらゆるアプリケーションに採用されています。さらに、スマートフォン販売の増加は、グローバルな電子セラミックス市場成長の主要な要因となっています。

無線技術の多様なビジネス分野への普及と5G技術の採用は、無線ソリューションメーカーを大幅な小型化と統合へと迫っています。65以上の3GPP周波数帯域を活用するマルチキャリア4G技術の導入は、特にこれらのデバイスのRFFE(Radio Frequency Front-End)において、無線ソリューションメーカーに性能向上とデバイス小型化を迫っています。動作周波数の変更により、5Gに必要なインフラは4Gとは異なります。その結果、電気セラミックスを基盤とした新規コンポーネントが考案・開発されています。5G技術用のアンテナ、マイクロ波回路、センサー、ノイズ抑制フィルター、回路基板基板には、高度なセラミック材料が使用されています。これにより、電子セラミックス市場が拡大しています。

電子セラミックス市場を制約する要因

製造と統合に要する高い投資コスト

電気セラミックスは現代の電子システムにおいて不可欠な素材です。マイクロエレクトロニクス部品の採用により、デバイスの小型化と電力消費の削減が実現します。しかし、この産業のバリューチェーン全体は資本集約的で技術依存度が高い特性を持っています。これにより、新規参入企業の市場参入が制限されています。さらに、製造と前工程統合の研究開発に投資した企業が業界を支配しています。これらの要因が相まって、グローバル市場の拡大が抑制されています。

電子セラミックス市場機会

セラミック固体電池技術の開発

固体電池の電解質はガーネットから作られています。この電池は、1平方センチメートルあたり10ミリアンペアの電流密度を有し、デンドリットの発生がありません。電池の構造は、薄いセラミックセパレーターの両端にスポンジのような構造体が配置されたもので、すべて低コストの材料で構成されています。このような電池は、電気自動車(EV)において巨大な市場ポテンシャルを有しています。さらに、バッテリーパックに冷却システムが不要なため、複雑さが軽減されます。固体セラミック電池技術は、多層セラミックコンデンサ(MLCC)のすべての利点を備えています。セラミック固体電池には液体電解質が含まれていないため、漏洩や燃焼のリスクが排除されます。1つの再充電可能な固体セラミック電池は、再充電なしでRTCを1週間から4週間駆動可能です。したがって、技術進歩により、予測期間中にMLCCの需要が増加すると見込まれています。

地域別動向

アジア太平洋地域:6.4%のCAGRで dominante 地域

アジア太平洋地域は、6.4%のCAGRで最大のシェアを占め、市場をリードします。この地域の特徴は、高い人口と新興経済国です。中国の企業であるHuaweiは、5G関連特許出願の最多件数を占めています。中国移動通信、中国電信、中国聯通の3つの国営通信事業者は、2019年に主要都市で5Gサービスを開始しました。テスラも中国にデザインセンターを設立し、新しいEV設計の開発に注力する計画です。これらの開発は、アジアにおける重要な投資であり、企業のグローバル展開を促進する役割を果たします。同地域は、年間120万基の充電ポイントが追加される世界最大級の電気自動車(EV)充電ステーションネットワークを保有しています。パンデミックにより多くの人が在宅勤務を余儀なくされているため、企業は効率的な運営のため高速インターネットへのアクセスが不可欠です。5Gネットワークの採用が進むにつれ、電子セラミックベースの5Gインフラの需要は不可避となります。

北米:5.2%の年平均成長率(CAGR)で最も急速に成長する地域

北米はUSD 3,071百万ドルの市場シェアを占め、5.2%の年平均成長率(CAGR)で成長すると予測されています。同地域の主要国である米国は、世界最大の電子機器と半導体市場の一つであり、市場の収益の大部分を占めています。さらに、米国は他の国に比べてスマートフォン所有者の割合が最も高い国の一つです。多様な人口統計カテゴリーにおいて、ほとんどのアメリカ人は携帯電話を所有しています。携帯電話に加え、アメリカ人はデスクトップまたはノートパソコン、各種消費者製品を含む多様な情報機器を所有しています。アメリカでは、5Gネットワークが既に一部の都市で導入されており、カバーエリアを継続的に拡大しています。これにより、電子セラミックスの需要が増加し、地域の市場成長を後押ししています。

セグメント分析

素材別

アルミニウム酸化物(アルミナ)セグメントは、年平均成長率(CAGR)5.9%で成長し、最大の市場シェアを占めると予測されています。アルミニウム酸化物は一般的にアルミナと呼ばれます。主な用途は電子基板と電子パッケージングです。これは基板の製造に用いられる重要な原材料の一つです。高い抵抗性と絶縁性を有しています。アルミナの需要は、電子部品の基板としての用途により促進されています。金属と合金は電子基板の優れた代替品です。現在、アルミニウム酸化物ベースの基板は、消費者向け電子機器、自動車、通信、軍事、航空電子機器など、幅広い分野で広く利用されています。さらに、医療電子機器の進展と高性能コンピュータの需要増加は、このセグメントの成長に有利な要因となっています。

シリカセグメントは、最も高いCAGRで成長すると予測されています。シリコン二酸化物は、シリコンと酸素から構成され、主に石英に存在します。シリカは、自然界に豊富に存在し、よく知られたセラミック材料です。電子セラミックとして、コンデンサの製造に利用されています。シリカを基材とした電気セラミック部品は、優れた熱安定性と小型化の可能性を秘めています。電子回路において、コンデンサは多様な用途を有しています。しかし、その故障率は比較的高い傾向にあります。他のセラミックと比べて、シリカは故障率が低い特徴を有しています。そのため、コンデンサの多くはシリカを主成分としています。

用途別

コンデンサ市場は、年平均成長率(CAGR)4.5%で成長し、最大の市場シェアを占めると予測されています。市場には主に2種類のセラミックコンデンサが存在します:セラミックディスクコンデンサと多層セラミックコンデンサ。その他のセラミックコンデンサには、セラミックディスクコンデンサと多層セラミックコンデンサが含まれます。グローバルな電子セラミック市場は、電子産業におけるディスクコンデンサと多層セラミックコンデンサの広範な採用により牽引されています。軍事、航空宇宙、産業用通信システムなどのパワーエレクトロニクスでは、ディスクコンデンサが高信頼性を提供するために使用されています。さらに、データ処理などのアプリケーションにおけるディスクコンデンサの需要が増加しています。小型電子機器の需要増加により、MLCCはコンデンサ市場で最も先進的で競争の激しいカテゴリーの一つとなっています。

アクチュエーター&センサーセグメントは、第2位のシェアを占める見込みです。アクチュエーターは、電気、空気圧、または油圧エネルギーを機械的エネルギーに変換し、デバイスの動きを制御する部品です。センサーのダイアフラムは、アルミナなどのセラミック材料で構成されており、温度や圧力などの特性を測定し、機械や人間が読み取れるデータに変換します。センサーとアクチュエーターは、すべての産業分野で利用されています。セラミックガスセンサーは、主に一酸化炭素、酸素、窒素酸化物、エタノールなどのガスを検出します。

最終ユーザー別

航空宇宙・防衛セグメントは、年平均成長率(CAGR)6.4%で成長し、最大の市場シェアを占めると予測されています。航空宇宙産業では、センサーや電気システムにエレクトロセラミックスが広く活用されています。これには、航空機や無人宇宙船の制御・ナビゲーションシステム、安定化プラットフォーム、アンテナなどが含まれます。電気的、磁気的、光学的特性により、電気セラミックスは航空宇宙・軍事産業において不可欠です。航空宇宙・軍事分野における電気セラミックスの拡大は、国の経済的・政治的状況に依存しています。

電子機器セグメントは第2位の市場シェアを占めます。半導体、パワーエレクトロニクス、消費者向け電子機器産業が電気セラミックスの主要な最終用途です。電気セラミックス製品のほとんどは、半導体および電気機器に利用されています。コンパクトなサイズ、低価格、信頼性から、コンデンサはパワーエレクトロニクスシステムにおいて不可欠です。コンデンサメーカーは、パワーエレクトロニクスシステムの小型化を継続するため、コンデンサのサイズ縮小に注力しています。MEMSとセンサーは、スマートフォンの多様な機能を実現する重要なコンポーネントです。スマートフォン市場の拡大が、このセグメントの成長を主に牽引しています。

電子セラミックス市場における主要企業一覧

- American Elements

- Compagnie de Saint-Gobain S.A.

- CoorsTek Inc.

- Ferro Corporation

- Hoganas AB

- Ishihara Sangyo Kaisha Ltd.

- L3Harris Technologies Inc.

- Merck KgA

- Noritake Co. Ltd.

- Physik Instrumente GmbH & Co. KG.

- Sensor Technology Ltd.

- Venator Materials Plc.

電子セラミックス市場セグメンテーション

材料別(2021-2033)

- アルミナ

- ジルコニア

- シリカ

- その他

用途別(2021-2033)

- コンデンサ

- データストレージデバイス

- 光電子デバイス

- アクチュエーター&センサー

- 電力分配デバイス

- その他

最終ユーザー別(2021-2033)

- 電子

- 自動車

- 医療

- 航空宇宙・防衛

- その他

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル電子セラミックス市場規模分析

- グローバル電子セラミックス市場概要

- 材料別

- 概要

- 材料別価値

- アルミナ

- 価値

- ジルコニア

- 価値

- シリカ

- 価値

- その他

- 価値

- 概要

- 用途別

- 概要

- 用途別価値

- コンデンサ

- 価値

- データストレージデバイス

- 価値別

- 光電子デバイス

- 価値別

- アクチュエーターおよびセンサー

- 価値別

- 電力分配デバイス

- 価値別

- その他

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 電子機器

- 価値

- 自動車

- 価値

- 医療

- 価値

- 航空宇宙および防衛

- 価値

- その他

- 価値

- 概要

北米市場分析

欧州市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責