| • レポートコード:PMRREP33581 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、204ページ • 納品方法:Eメール • 産業分類:化学品 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

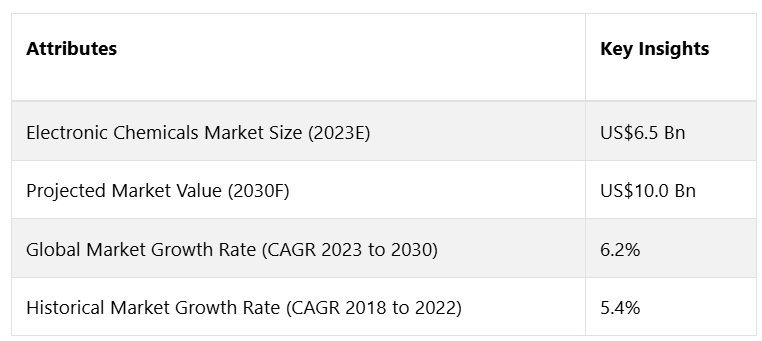

グローバルな電子化学品市場は、年平均成長率(CAGR)6.2%で拡大し、2023年の65億ドルから、2030年末までに100億ドルに増加すると予測されています。

モノのインターネット(IoT)が物理的環境からデータを収集する能力において、センサー技術は重要な役割を果たしています。電子化学品を使用して製造されるセンサーは、デバイスが周囲の変化を検知し、反応することを可能にします。IoTデバイスの相互接続には、コネクターや通信モジュールなどの高度な電子部品が必要です。電子化学品は、これらの部品の製造に不可欠であり、信頼性と効率性の高い接続性を確保します。組み込みシステムは、特にIoT用途のスマートデバイスで頻繁に使用されています。スマートデバイスの動作に必要なマイクロプロセッサ、マイクロコントローラー、その他の組み込み部品の製造には、電子化学品が欠かせません。

レポート目次

軽量で柔軟なモノのインターネット(IoT)デバイスを開発するには、印刷およびフレキシブルエレクトロニクスの開発が不可欠です。 電子化学品によって実現されるフレキシブル回路、センサー、ディスプレイの開発により、革新的な小型スマートデバイスの製造が可能になります。 バッテリーやエネルギーハーベスティング技術は、多くのIoTデバイスに電力を供給します。 電子化学品は、スマートデバイスの長時間稼働を支えるバッテリー、スーパーキャパシタ、その他のエネルギー貯蔵ソリューションを製造します。

フィットネストラッカー、スマートウォッチ、健康モニタリング機器などを含むウェアラブル技術業界向けの小型化された部品の製造は、電子化学品に依存しています。 これらの部品は、ウェアラブルなモノのインターネット(IoT)デバイスの性能と機能性を向上させます。 IoTデバイスには、さまざまな部品を収容するために、複雑で小型のプリント基板が頻繁に必要となります。 センサー、プロセッサ、通信モジュールを統合できる高度なプリント基板(PCB)を作成するには、電子化学品を使用する必要があります。

Bluetooth、RFID、Wi-Fiなどの無線通信機能を備えたIoTデバイスには、特殊な電子部品が必要です。電子化学品は、無線通信に必要なRFフィルター、アンテナ、その他の部品の製造に使用されます。スマートテレビ、家庭用電化製品、エンターテイメントシステムなどの主流の家電製品にIoT機能を統合することで、これらの接続デバイスを製造する電子化学品の需要が促進されます。

市場成長の推進要因

半導体の需要の高まり

電子化学品は、ウエハー製造、蒸着、エッチング、洗浄工程など、半導体製造のさまざまな段階で不可欠です。 半導体の需要の高まりは、これらの化学品の需要増加に直接つながります。 半導体業界は、トランジスタの小型化、3D パッケージング、新素材などの進歩により、絶えず進化しています。 これらの技術革新は、多くの場合、新しい電子化学品の開発を必要とし、市場での研究開発活動を促進しています。

スマートフォン、タブレット、スマート家電などの消費者向け電子機器の普及は、半導体の需要増加につながっています。 消費者向け電子機器の生産の急増は、半導体製造に使用される電子化学品の需要を押し上げています。 先進運転支援システム(ADAS)や電気自動車など、自動車産業における電子機器への依存度が高まるにつれ、半導体の需要も増加しています。 自動車用途に使用される半導体の製造において、電子化学品は重要な役割を果たしています。

さらに、モノのインターネット(IoT)や接続デバイスの拡大は、半導体部品に大きく依存しています。IoTデバイスの数が増加するにつれ、半導体および電子化学品の需要も増加します。5G技術の展開と採用には、通信インフラとモバイルデバイス用の高度な半導体部品が必要です。これは、5G関連の半導体製造に使用される電子化学品の大幅な成長要因となります。

データセンターやエッジデバイスなど、さまざまな用途におけるAI技術の開発と統合は、高性能半導体の需要増加につながり、電子化学品のニーズを後押ししています。医療業界では、医療用画像診断装置からウェアラブルヘルスモニターまで、電子デバイスの利用が拡大しており、特殊な半導体と電子化学品の需要増加につながっています。

市場のパフォーマンスに影響を与える要因は?

高い研究開発費

電子化学品業界では、新素材や新プロセスを開発するために複雑かつ専門的な研究が必要となります。 こうした研究開発活動に伴う高額なコストは、特にリソースが限られた小規模企業にとっては財務的な負担となります。 研究開発費の高騰は利益率に圧力をかけることになります。

顧客が費用対効果の高いソリューションを求めることが多い市場において、企業はイノベーションと競争力のある価格設定の維持という2つの課題のバランスを取る必要があります。 豊富な財務リソースを持つ大企業は、高額な研究開発費を吸収する能力に優れているかもしれません。これは、研究開発活動に多額の資金を投入する必要がある小規模な企業にとっては、競争上不利な状況を生み出す可能性があります。

原材料価格の変動

原材料価格の変動は、電子化学品製造のコスト構造に不確実性を持ち込みます。この不確実性により、企業は生産コストを正確に予測し管理することが難しくなります。原材料価格が急激かつ大幅に変動した場合、電子化学品メーカーは安定した利益率を維持することが難しくなる可能性があります。原材料費の急激な上昇は、利益率を圧迫します。

サプライチェーンの混乱は、価格の変動とともによく起こります。原材料価格の急激な変動は、主要な投入材料の不足や入手の遅れにつながり、製造工程に支障をきたす可能性があります。原材料価格の変動は、電子化学品メーカーがサプライヤーと安定した価格設定の契約を交渉することを困難にします。これは、長期的なパートナーシップの維持や計画立案に支障をきたす可能性があります。

機会

グリーン化と持続可能なソリューションの増加

エレクトロニクス業界は、厳格な規則やガイドラインにより、より環境に配慮した慣行を採用するよう迫られています。環境に配慮した代替品への需要は、電子化学品メーカーがこれらの法律を遵守するための持続可能なソリューションを開発する必要性から生じています。 従来、エレクトロニクス製造には環境に影響を与える可能性のあるさまざまな化学品が使用されてきました。 環境に配慮した電子化学品は、エコフレンドリーな素材やプロセスを使用することで、業界の環境への影響を最小限に抑えます。 消費者は、電子機器の環境への影響についてますます意識するようになっています。

多くの消費者は、持続可能な方法で製造された製品を好む傾向にあり、電子機器メーカーは、こうした消費者の好みに合った電子化学品を求めるようになっています。 環境に配慮した電子化学品は、エネルギー効率の高い電子機器の開発に貢献することが多いです。 メーカーは、エネルギー消費量を抑え、資源をより効率的に利用する製品の開発にますます重点を置いており、持続可能な電子化学品の採用を推進しています。

さらに、材料の再利用とリサイクルを促進する循環経済の概念が注目を集めています。持続可能な電子化学品は、より容易にリサイクルでき、環境への有害性が低いことから、循環型経済の取り組みを支援します。 研究開発の取り組みは、従来の電子化学品に代わる持続可能な代替品を見つけることに向けられています。 これには、バイオベースの材料、環境にやさしい溶剤、製造工程の環境への影響を低減するその他のイノベーションが含まれます。

多くのエレクトロニクス企業は、CSRの取り組みに持続可能性を取り入れています。 これには、製造工程で持続可能な電子化学品を使用することへの取り組みが含まれ、市場におけるグリーンで持続可能なセグメントの全体的な成長に貢献しています。

アナリストの見解

電子化学品市場は今後数年間、成長と革新を続けるでしょう。 複数の産業における電子部品の需要の高まりと電子機器の普及により、市場は拡大すると予想されます。 5G、IoT、AIなどの新技術が普及するにつれ、特殊な電子化学品のニーズも増加すると予測されます。 さらに、環境に配慮した持続可能なソリューションに焦点を当てることで、業界は変化し、研究開発はより環境に配慮した選択肢に向かって進むでしょう。

技術開発を加速させるには、国際的な提携や協力が不可欠になることが予想されます。業界の変化に伴い、市場参加者は製品の効率性を向上させ、厳格な法律の順守を徹底し、変化する消費者嗜好への対応が求められるでしょう。電子化学品市場は、技術の進歩、環境意識の高まり、そして絶えず変化する電子用途分野により、着実な成長が見込まれています。

供給サイドの力学

中国は世界最大の電子化学品生産国であり、世界の生産量の50%以上を占めています。中国は化学製品の製造において長い歴史を持ち、強力な製造基盤を有しています。中国政府も電子化学品産業の発展を支援しており、補助金や税制優遇措置を提供しています。中国で生産されている主な電子化学品には、フォトレジスト、エッチング剤、洗浄剤、溶剤などがあります。これらの化学品は、半導体、プリント基板(PCB)、その他の電子部品の製造に使用されています。

世界の生産量の15%を占める日本は、電子化学品の生産量では世界第2位です。日本は化学業界において、品質と革新性で確固たる評価を得ています。日本の企業は、電子業界の厳しい仕様を満たす高性能な電子化合物を製造する能力で知られています。日本で生産される主な電子化学品には、レジスト、エッチング剤、研磨スラリーなどがあります。これらの化学品は、半導体、液晶ディスプレイ(LCD)、その他の電子部品の製造に使用されています。

また、中国は世界最大の電子化学品の消費国であり、世界の使用量の約30%を占めています。同国は世界最大の電子機器製造業の拠点であるため、エッチング剤、レジスト、洗浄剤など、多くの電子化学品を使用しています。米国は世界第2位の電子化学品消費国であり、世界消費量の約20%を占めています。

市場の細分化

最も目立つ製品の種類は?

ウェットケミカルが主流に

製品の種類別セグメントは、電子ガス、CMP スラリーおよびパッド、フォトレジスト、ウェットケミカル、特殊ガス、その他に分類されます。ウェットケミカルのセグメントが市場を支配すると予想されています。半導体および電子部品の需要は、ウェットケミカルの需要に直接影響します。電子機器の需要の高まりに応えるため、半導体の生産量が増加すると、ウェットケミカルの消費量も増加します。

電子化学品市場の中でも、フォトレジストの分野が最も急速に拡大しています。データセンターや人工知能(AI)などの高性能コンピューティング用途の需要の高まりにより、より高度な機能を備えた半導体デバイスが必要とされています。こうした用途に必要な精度を実現するには、フォトレジストが不可欠です。

長期的に市場を牽引する用途分野は?

半導体&ICカテゴリーが用途分野のトップに

用途分野は、半導体&IC、プリント基板(PCB)、および太陽光発電(PV)に分かれています。電子化学品市場では、半導体&IC市場分野が最大です。ラップトップ、錠剤、スマートフォン、その他のガジェットなどの家電製品の需要が高まっており、これが半導体およびIC市場の拡大を支えています。これにより、製造プロセスで使用される電子化学品のニーズが高まっています。

しかし、最も急速な成長を見せているのは太陽電池(PV)市場です。 特殊な電子化学品の需要は、効率性の向上した新材料やセルの開発を含む太陽電池技術の継続的な改善によって牽引されています。 これらの物質は、高度な太陽電池の製造方法に不可欠です。

主導的なエンドユース分野は?

家電業界がメモリデバイス用電子化学品の大量消費を記録

エンドユース分野は、家電、コンピュータ&オフィス機器、通信、産業用電子機器、自動車用電子機器、航空宇宙&防衛の各分野に細分化されています。 電子化学品市場を牽引すると見込まれているのは家電分野です。 ダイナミック・ランダム・アクセス・メモリ(DRAM)やNAND型フラッシュメモリなどのメモリデバイスの生産には、複雑な製造工程が伴います。

電子化学品は、これらのメモリ部品の製造および品質管理に不可欠です。一方、最も急速な成長を遂げている市場セグメントは自動車用電子機器です。最新の自動車には、エンジン制御、安全システム、インフォテインメントなど、さまざまな機能を管理するために多数の電子制御ユニット(ECU)が組み込まれています。電子化学品は、ECU内の半導体部品の製造に使用されています。

主要地域市場

爆発的に増加する家電製品の販売

アジア太平洋地域、特に中国、日本、韓国、台湾などの国々は、電子機器製造の主要拠点となっています。 消費者向け電子機器の分野でアジア太平洋地域が優位を占めているため、製造工程で使用される電子化学品の需要も大幅に増加しています。 アジア太平洋地域は、スマートフォンやウェアラブル端末の世界的な生産の主要拠点となっています。

電子化学品は、半導体、ディスプレイ、バッテリーなどの部品の製造に不可欠であり、これらの市場の成長を支えています。アジア太平洋地域では、ノートパソコン、錠剤、その他のコンピューティングデバイスの需要が大幅に増加しています。 これらのデバイスの半導体、回路基板、その他の部品の製造には、電子化学品が不可欠です。

アジア太平洋地域は、スマートテレビや先進的なディスプレイ技術の生産の中心地です。 LCD、OLED、その他のディスプレイ技術の製造プロセスでは、洗浄、コーティング剤、パターン形成に電子化学品が使用されています。

ヨーロッパでは、スマート製造とインダストリー4.0の拡大による大きな利益が見込まれています。

5G、AI、IoTなどの最先端技術の統合は、インダストリー4.0によって促進されています。これにより、ヨーロッパでは特殊な電子化学品のニーズが高まり、革新的な半導体製造方法の開発が加速しています。IoTデバイスとセンサー技術の普及は、インダストリー4.0の重要な要素です。

電子化学品は、スマート製造環境に必要な接続性とインテリジェンスを実現するセンサー、アクチュエーター、その他の部品の製造に不可欠です。スマート製造は、組み込みシステムと高度なプリント基板(PCB)に大きく依存しています。電子化学品は、これらの電子部品の製造プロセスに不可欠であり、インテリジェントで相互接続されたシステムの展開を支えています。

競争力のある情報とビジネス戦略

Microelectronics Corporation や Tokyo Ohka Kogyo Co., Ltd. などの著名な企業がこの分野の最先端を走っています。MCC は革新に専心し、研究開発に多額の投資を行い、新しい電子化学品や改良された電子化学品の開発に取り組んでいます。 同社の製品は、半導体、プリント基板(PCB)、その他の電子部品の製造など、さまざまな用途で使用されています。

また、MCCはモノのインターネット(IoT)やウェアラブルエレクトロニクスといった新たな用途に向けた新製品の開発にも取り組んでいます。 マイクロエレクトロニクス・コーポレーションは、お客様のニーズを理解し、それにお応えすることを最優先しています。 市場調査、フィードバックの仕組み、業界イベントなどを通じてお客様と積極的に関わり、お客様のニーズを把握し、それに応じて製品をカスタマイズしています。 このようなお客様第一主義のアプローチにより、同社は忠誠心の高い顧客基盤を獲得し、対応力と革新性において高い評価を確立しています。

東京は、エレクトロニクス業界の厳しい要求を満たす高付加価値製品の開発により、競合他社との差別化を図っています。 同社の製品は、その高い品質、性能、信頼性で知られています。 東京は、時代の先端を走り、進化する顧客ニーズに応えるため、研究開発に多額の投資を行っています。

東京は、新興市場に重点的に取り組み、グローバルな存在感の拡大に尽力しています。 同社は、電子化学品の需要が急速に伸びている中国、インド、その他の新興市場で存在感を増しています。 また、東京は、より多くの顧客にリーチできるよう、流通ネットワークの拡大も進めています。

主な企業動向

新製品の発売

2020年7月、リンデは台湾のエレクトロニクス顧客に超高純度の産業ガスを供給する初の窒素発生装置と新しい空気分離装置(ASU)の稼働を開始しました。このプロジェクトは、台湾の台南サイエンスパークのウエハー生産能力拡大に貢献する見込みです。ASU、窒素発生装置、および将来の2つの発生装置の合計ガス生産能力は173,000 Nm3/時となります。

市場への影響:台湾におけるリンデの新しい空気分離装置(ASU)と窒素発生装置のプラントは、この地域の産業ガス市場に大きな影響を与えると予想されます。このプラントでは、半導体の生産に不可欠な超高純度(UHP)窒素を毎時173,000 Nm3生産することができます。これは、半導体産業の主要拠点である台湾における半導体の需要増大に対応するものです。この工場は、地域経済にも好影響をもたらすことが期待されています。新たな雇用を生み出し、税収の増加が見込まれています。さらに、この工場は台湾の超高純度窒素の輸入依存度を低減することにも貢献します。

2022年7月、エンテグリスはCMCマテリアルズを買収しました。CMCマテリアルズの買収により、エンテグリスは半導体エコシステムや製造環境での用途向けに、業界で最も幅広い製品ラインナップと、向上した運用能力を提供できるようになりました。この製品ラインナップの拡大により、エンテグリスのユニット単位の売上は70%から約80%に増加し、ウエハーあたりの売上も増加しました。

市場への影響:この買収により、エンテグリスは電子化学品および材料の最大手プロバイダーとなり、市場シェアを大幅に拡大し、世界中の半導体メーカーにとって頼れるサプライヤーとなります。エンテグリスの製品およびサービスポートフォリオの拡大は、半導体製造コストの削減に役立ち、メーカーによる新製品や革新的な製品の開発を容易にします。これは半導体エコシステム全体に恩恵をもたらし、業界全体のイノベーションと成長を促進するでしょう。

目次

1. エグゼクティブサマリー

1.1. 世界の電子化学品市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品種類別ライフサイクル分析

2.4. 電子化学品市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と用途の概観

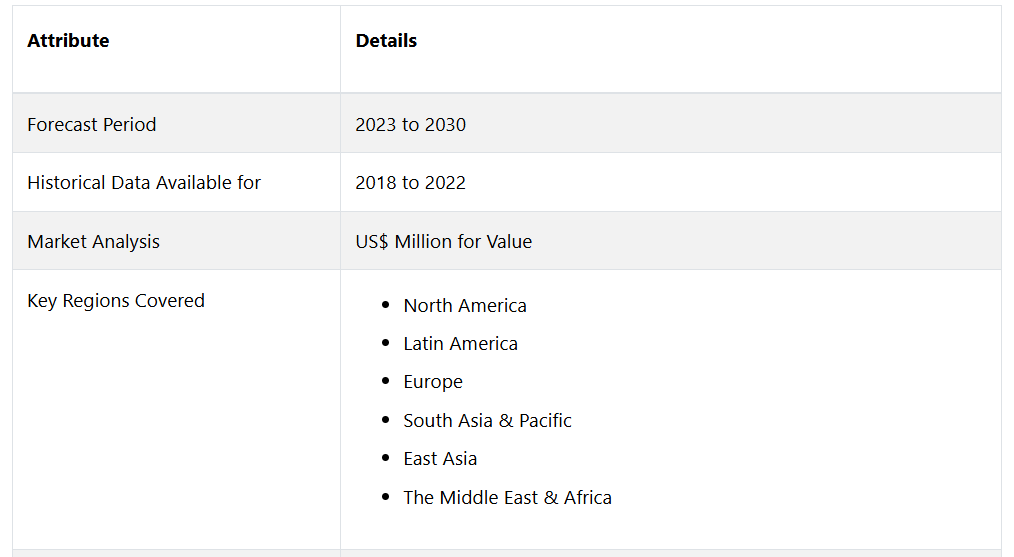

3. 世界電子化学品市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の電子化学品市場の見通し:製品種類別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品種類別 市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.3.3. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.3.3.1. 電子ガス

3.3.3.2. CMPスラリー&パッド

3.3.3.3. フォトレジスト

3.3.3.4. 湿式化学品

3.3.3.5. 特殊ガス

3.3.3.6. その他

3.4. 市場の魅力分析:製品種類別

3.5. 世界の電子化学品市場の見通し:用途

3.5.1. はじめに/主な調査結果

3.5.2. 用途別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

3.5.3. 用途別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.5.3.1. 半導体およびIC

3.5.3.2. PCB(プリント基板

3.5.3.3. 太陽電池(PV

3.6. 用途別市場の魅力分析

3.7. 世界の電子化学品市場の見通し:エンドユース産業

3.7.1. はじめに/主な調査結果

3.7.2. エンドユース産業別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.7.3. エンドユース産業別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.7.3.1. 民生用電子機器

3.7.3.2. コンピュータおよびオフィス機器

3.7.3.3. 通信

3.7.3.4. 産業用電子機器

3.7.3.5. 自動車用電子機器

3.7.3.6. 航空宇宙および防衛

3.7.3.7. その他

3.8. 市場の魅力分析:エンドユース産業

4. 世界の電子化学品市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年から2022年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2023年から2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米電子化学品市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別 2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. 製品種類別

5.3.3. 用途別

5.3.4. エンドユース産業別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. 電子ガス

5.5.2. CMP スラリー&パッド

5.5.3. フォトレジスト

5.5.4. ウェットケミカル

5.5.5. 特殊ガス

5.5.6. その他

5.6. 用途別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.6.1. 半導体&IC

5.6.2. PCB(プリント基板)

5.6.3. 太陽光発電(PV)

5.7. 2023年から2030年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

5.7.1. 民生用電子機器

5.7.2. コンピュータ&オフィス機器

5.7.3. 通信

5.7.4. 産業用電子機器

5.7.5. 自動車用電子機器

5.7.6. 航空宇宙&防衛

5.7.7. その他

5.8. 市場魅力度分析

6. ヨーロッパ電子化学品市場の見通し:2018~2022年(過去)および2023~2030年(予測)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別 2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. 製品種類別

6.3.3. 用途別

6.3.4. エンドユース産業別

6.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 電子ガス

6.5.2. CMPスラリー&パッド

6.5.3. フォトレジスト

6.5.4. 湿式化学品

6.5.5. 特殊ガス

6.5.6. その他

6.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.6.1. 半導体およびIC

6.6.2. PCB(プリント回路基板

6.6.3. 太陽光発電(PV

6.7. 2023年から2030年のエンドユース産業別市場規模(百万米ドル)および数量(単位)予測

6.7.1. 民生用電子機器

6.7.2. コンピュータ&オフィス機器

6.7.3. 通信

6.7.4. 産業用電子機器

6.7.5. 自動車用電子機器

6.7.6. 航空宇宙&防衛

6.7.7. その他

6.8. 市場の魅力分析

7. 東アジア電子化学品市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 用途別

7.3.4. エンドユース産業別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. 電子ガス

7.5.2. CMPスラリー&パッド

7.5.3. フォトレジスト

7.5.4. 湿式化学品

7.5.5. 特殊ガス

7.5.6. その他

7.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.6.1. 半導体&IC

7.6.2. PCB(プリント基板

7.6.3. 太陽光発電(PV

7.7. 2023年から2030年のエンドユース産業別の市場規模(アメリカドル百万)と数量(単位)予測

7.7.1. 民生用電子機器

7.7.2. コンピュータ&オフィス機器

7.7.3. 通信

7.7.4. 産業用電子機器

7.7.5. 自動車用電子機器

7.7.6. 航空宇宙&防衛

7.7.7. その他

7.8. 市場の魅力分析

8. 南アジアおよびオセアニア電子化学品市場の見通し:2018年~2022年の過去および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の過去における市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.3.4. エンドユース産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.5.1. 電子ガス

8.5.2. CMPスラリーおよびパッド

8.5.3. フォトレジスト

8.5.4. 湿式化学品

8.5.5. 特殊ガス

8.5.6. その他

8.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 半導体&IC

8.6.2. PCB(プリント回路基板

8.6.3. 太陽光発電(PV

8.7. 2023年から2030年のエンドユース産業別市場規模(アメリカドル百万)および数量(単位)予測

8.7.1. 民生用電子機器

8.7.2. コンピュータ&オフィス機器

8.7.3. 通信

8.7.4. 産業用電子機器

8.7.5. 自動車用電子機器

8.7.6. 航空宇宙&防衛

8.7.7. その他

8.8. 市場魅力度分析

9. 中南米電子化学品市場の見通し:2018~2022年(過去)および2023~2030年(予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.3.4. エンドユース産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. 電子ガス

9.5.2. CMP スラリー&パッド

9.5.3. フォトレジスト

9.5.4. 湿式化学品

9.5.5. 特殊ガス

9.5.6. その他

9.6. 用途別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.6.1. 半導体&IC

9.6.2. PCB(プリント回路基板)

9.6.3. 太陽光発電(PV)

9.7. 2023年~2030年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

9.7.1. 民生用電子機器

9.7.2. コンピュータ&オフィス機器

9.7.3. 通信

9.7.4. 産業用電子機器

9.7.5. 自動車用電子機器

9.7.6. 航空宇宙&防衛

9.7.7. その他

9.8. 市場魅力度分析

10. 中東・アフリカ電子化学品市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(アメリカドル百万)&数量(単位)分析

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.3.4. エンドユース産業別

10.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.5.1. 電子ガス

10.5.2. CMPスラリーおよびパッド

10.5.3. フォトレジスト

10.5.4. 湿式化学品

10.5.5. 特殊ガス

10.5.6. その他

10.6. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.6.1. 半導体&IC

10.6.2. PCB(プリント回路基板

10.6.3. 太陽光発電(PV

10.7. 2023年から2030年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

10.7.1. 民生用電子機器

10.7.2. コンピュータ&オフィス機器

10.7.3. 通信

10.7.4. 産業用電子機器

10.7.5. 自動車用電子機器

10.7.6. 航空宇宙&防衛

10.7.7. その他

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 電子時計の競争

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. BASF SE

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Air Products and Chemicals Inc.

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. The Dow Chemical Company

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 財務ハイライト

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Merck KGaA(北米ではEMD Performance Materialsとして知られる)

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. 株式会社SUMCO

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. JSR株式会社

11.3.6.1. 概要

11.3.6.2. セグメント&製品

11.3.6.3. 主な財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. 信越化学工業株式会社

11.3.7.1. 概要

11.3.7.2. セグメントと製品

11.3.7.3. 主な財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. キャボットコーポレーション

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. マイクロエレクトロニクス社

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. 東京応化工業株式会社

11.3.10.1. 概要

11.3.10.2. セグメント&製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. ハネウェル・インターナショナル・インク

11.3.11.1. 概要

11.3.11.2. セグメントと製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称