| • レポートコード:SRHI1114DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

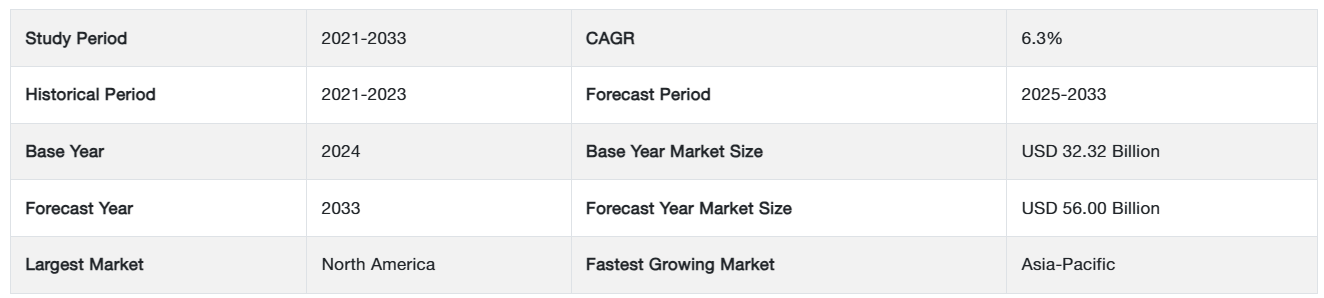

世界の電子カルテ(EMR)市場の規模は2024年に323億2000万米ドルと評価され、2025年の343億5000万米ドルから2033年には560億米ドルへと成長し、予測期間(2025年から2033年)には年平均成長率6.3%で成長すると予想されています。

医療 IT の導入を促進する政府の取り組みは、電子カルテ(EMR)の市場シェアの主要な推進要因となっています。

電子カルテ(EMR)は、医療従事者が患者の健康情報を電子的に保存するために使用する紙カルテのデジタル版です。この記録には、病歴、診断、処方箋、治療計画、予防接種日、アレルギー、臨床検査結果、X線写真、人口統計情報などの患者データが含まれます。EMR は、臨床ワークフローの簡素化、患者ケアの連携の改善、医療従事者間のコミュニケーションの向上、さまざまな医療施設間の健康情報の安全な共有を目的としています。

世界市場の成長は、主にソフトウェア技術の進歩と医療分野の発展によって推進されています。さらに、EHR ソフトウェアの開発における人工知能(AI)の利用も、市場成長の推進要因となっています。また、電子医療記録は、COVID-19 の流行において、患者データの管理と記録に欠かせない役割を果たしました。さらに、クラウドストレージ技術の研究開発と、世界の電子医療記録市場における電子医療記録サービスプロバイダーの増加も、市場成長に貢献すると予想されます。さらに、高齢化の進展も市場拡大を後押ししています。

4つの主なハイライト

- サービスは、コンポーネントごとに市場成長に影響を与えました。

- アプリケーション別では、一般用途が最大のシェアを占めています。

- 配信モード別では、オンプレミスが最高の収益シェアを占めています。

- 病院および診療所が、この市場の主なエンドユーザーです。

電子医療記録市場の成長要因

政府の取り組みおよび義務

電子医療記録(EMR)は、医療従事者が患者の健康情報を電子的に保存するために使用する、紙カルテのデジタル版です。この記録には、病歴、診断、処方箋、治療計画、予防接種日、アレルギー、臨床検査結果、X線写真、人口統計情報などの患者データが含まれます。EMR は、臨床ワークフローの簡素化、患者ケアの連携の改善、医療従事者間のコミュニケーションの向上、さまざまな医療施設間の健康情報の安全な共有を目的としています。

EHR インセンティブプログラムとしても知られる有意義な利用(MU)プログラムは、医療従事者に認定電子医療記録(CEHRT)の有意義な利用を促進するために、アメリカ政府が設定した一連の目標です。このプログラムは、メディケア・メディケイドサービスセンター(CMS)によって設計され、2011 年に開始されました。2023年8月現在、米国の診療所勤務の医師の85%が電子医療記録(EHR)を使用しています。これは、EHRを使用していた医療従事者がごくわずかだった数年前から、飛躍的な成長です。EHRは、連邦政府以外の急性期医療施設の約96%でも使用されています。有意義な利用プログラムによる金銭的インセンティブ、技術支援、規制の制限が、EMRの広範な利用に貢献しました。

同様に、欧州連合(EU)のデジタルヘルス戦略などのプログラムも、加盟国の医療成果と患者ケアの向上を目的として、EMR を含むデジタル医療技術の活用を推進しています。この計画は、ヨーロッパ全域の医療機関における EMR およびデジタルヘルスソリューションの導入を促進するため、相互運用性、データ交換、および患者による電子医療記録へのアクセスに重点を置いています。これらのプログラムは、EMR および相互運用可能な医療 IT システムの普及を促進することにより、医療情報の共有の標準化、ケアの連携の改善、医療の質と成果の向上を目指しています。

電子医療記録市場の抑制要因

導入コストが高い

EMR の導入における最大の障害の一つは、導入に必要な初期費用の高さです。医療事業者は、ソフトウェアのライセンス、ハードウェアインフラ、研修プログラム、導入サービスなどに投資する必要があり、特に中小規模の医療事業者にとっては多額の費用がかかります。紙ベースの記録から電子システムへの移行費用、および継続的なメンテナンス費用は、特にリソースが限られている環境では、企業が EMR の導入を妨げる要因となる可能性があります。

電子カルテ(EMR)システムの導入費用は、月額 300 ドルから数千ドル以上になる場合があります。毎月の費用に加えて、行動医療クリニックは、導入費用、およびシステムや研修費用などのその他の初期費用や継続的な費用も負担する場合があります。

さらに、電子カルテ(EMR)システムの導入費用は、導入の種類やソリューションによって 33,000 ドルから 700,000 ドルまでさまざまです。クラウドベースのオプションは、サーバーに EMR をホストし、永久的なソフトウェアライセンスを取得する必要があるオンプレミス型ソリューションよりも、多くの場合、安価です。例えば、自社ホスト型ソリューションはUSD 1,200から開始できますが、クリニックや病院では平均でUSD 500,000程度を支払う場合があります。個々のニーズに合わせたカスタムEHRソリューションは、中規模企業の場合、USD 500,000からUSD 700,000の費用がかかる場合があります。

さらに、初期導入費用に加えて、医療機関は EMR システムに関連する継続的なメンテナンスおよびサポート費用も考慮する必要があります。米国医療情報学会誌(Journal of the American Medical Informatics Association)に掲載された調査によると、EMR システムの年間メンテナンス費用は、初期導入費用の 15~20% に達する可能性があります。

電子医療記録市場のビジネスチャンス

クラウドベースのソリューションの拡大

クラウドベースの EMR ソリューションは、医療機関に IT 運用の効率化、インフラコストの最小化、およびスケーラビリティと柔軟性の向上という大きな機会をもたらします。クラウドベースの EMR システムには、リモートアクセス、自動更新、データ冗長性などのメリットがあり、医療従事者は、あらゆる場所やデバイスから患者の情報に安全にアクセスすることができます。柔軟性、コスト効率、相互運用性に優れた EMR ソリューションの需要の高まりにより、クラウドベースの代替製品が世界市場に浸透しています。

さらに、クラウドベースの EMR ソリューションは、従来のオンプレミス型システムよりもコスト効率に優れています。Black Book Market Research によると、医療企業はクラウドベースの EMR システムに移行することで、最大 20% のコストを削減できるとのことです。この調査では、クラウドベースの EMR により、初期ハードウェア費用、IT メンテナンスコストが削減され、運用効率が向上し、その結果、長期的に大幅なコスト削減につながるということが明らかになりました。

さらに、クラウドベースの EMR サプライヤーは、患者の健康情報を不正アクセス、侵害、サイバー脅威から保護するためのデータセキュリティ対策に多額の投資を行っています。Amazon Web Services (AWS) や Microsoft Azure などのクラウドインフラストラクチャ企業は、データのプライバシーと規制順守を保護するための堅牢なセキュリティ機能、暗号化技術、およびコンプライアンス認証を提供しています。医療企業は、クラウドベースの EMR ソリューションを活用することで、データセキュリティの向上、リスクの軽減、HIPAA や GDPR などの医療

基準への準拠を実現できます。

地域別動向

北米:市場シェア 6.7% を占める主要地域

北米は、世界最大の市場シェアを占め、予測期間中は 6.7% の CAGR で成長すると予測されています。北米は、病院、診療所、医療支援機関における EHR ソリューションの導入に対する政府の支援と有利な優遇措置により、EMR 市場を支配しています。この地域は、Epic Systems Corporation(米国)、Cerner Corporation(米国)、MEDITECH(米国)、GE Healthcare(米国)、Allscripts Healthcare Solutions, Inc.(米国)などの有力な市場参加者が強い存在感を示していることも追い風となっています。

さらに、シリコンバレーにおける継続的な技術革新は、クラウドベースで費用対効果に優れ、革新的な次世代 EMR ソフトウェアシステムの創出に大きな影響を与えています。その結果、CDC の報告によると、米国の診療所勤務の医師の 88.2% が電子カルテ (EMR)/電子健康記録 (EHR) システムを使用しています。2023 年までに、96% 以上の病院および医師がデジタル技術を利用するようになると予想されています。

アジア太平洋地域:急成長する地域

アジア太平洋地域は、予測期間において 7.0% の CAGR を示すと予想されています。インドは、医療業界における電子カルテやその他の電子・デジタル機器の利用が着実に増加しているため、アジア太平洋地域の EMR 市場を支配しています。インドは、インド政府によるデジタル化の推進により、過去 6~8 年間でデジタル利用が 90% 増加しており、開発途上国の中で最も急成長しているデジタル経済国の 1 つとして台頭しています。インド政府のデジタル化活動には、デジタル生体認証 ID カード(Aadhaar)の導入や、デジタル医療ビジネスに有利なエコシステムの構築などが含まれます。

さらに、National Health Portal、e-hospital、Integrated Health Information Program (IHIP) などの電子政府プログラムも、産業の成長を推進しています。例えば、Fortis、Max、Apollo など、インドで最も有名な商業病院フランチャイズの一部や、All India Institutes of Medical Sciences (AIIMS) などの政府機関は、EMR 技術に多額の投資を行っています。

ヨーロッパの電子医療記録は、2023年に2番目に大きな市場シェアを占めました。これは、予測期間を通じてヨーロッパのEHR市場を牽引すると思われる先進経済国が存在するためです。欧州委員会のデジタル単一市場戦略は、消費者および企業にヨーロッパ全域のオンラインサービスおよび商品へのアクセスを提供し、デジタルネットワークおよび関連サービスの成長に必要な条件を整え、ヨーロッパ経済の成長の可能性を最大限に引き出すことが期待されています。

セグメント分析

コンポーネント別

この市場は、コンポーネントによって、ソフトウェア、サービス、ハードウェアにさらに細分化されます。

EMR システムのサービスコンポーネントには、EMR サプライヤーやサードパーティパートナーが提供するさまざまな専門サービスやサポートオプションが含まれます。これらのサービスには、導入、トレーニング、カスタマイズ、コンサルティング、メンテナンス、テクニカルサポートなどが含まれます。導入サービスには、医療事業のワークフローや要件に合わせて EMR ソフトウェアを設計し、現在のシステムへのシームレスな導入と統合を促進することが含まれます。トレーニングサービスでは、医療従事者に EMR ソフトウェアをうまく活用するために必要な情報やスキルを提供し、生産性の向上とユーザーエラーの削減を図ります。コンサルティングサービスでは、組織が EMR の活用を最大限に高め、ワークフローの効率を向上させ、目標を達成するための戦略的なアドバイスや専門知識を提供します。

電子カルテ(EMR)システムのソフトウェアコンポーネントは、医療従事者が患者の健康情報を電子的に保存、管理、アクセスできるようにする基本的なプログラムです。EMR ソフトウェアには、電子文書化、臨床意思決定支援、注文入力、処方箋管理、患者ポータルアクセスなどの機能が含まれています。これは、患者データを収集および整理し、臨床ワークフローを効率化し、エビデンスに基づく治療を推進するための主要なプラットフォームです。EMR ソフトウェアは、医療機関の固有の要求に合わせて構成できるため、効率的な記録管理、通信の効率化、包括的な患者ケアの提供が可能になります。

アプリケーション別

市場は、アプリケーションによって、汎用アプリケーションと専門アプリケーションに分類できます。

汎用向けに開発された EMR システムは、さまざまな医療現場や専門分野のニーズに対応しています。これらのシステムは、プライマリケア、家庭医療、内科、その他の一般的な医療行為のための幅広い機能と能力を提供します。一般用途のEMRは、患者属性、医療歴、経過記録、薬剤、検査結果、画像診断報告書、予約スケジュールなど、重要なモジュールを特徴としています。これらのシステムは、多様な臨床ワークフローやケア環境に柔軟に対応できるため、病院、クリニック、外来施設、多専門診療所などでの利用に適しています。

専門分野別 EMR システムは、医療の専門分野、サブ専門分野、および専門医療の業務における固有のニーズとワークフローを満たすように設計されています。これらの EMR は、心臓病学、腫瘍学、整形外科、小児科、産科、皮膚科、精神医学などの医療の専門分野における特定の臨床的要件、文書化基準、および用語に対応することを目的としています。専門分野別 EMR には、専門分野の診療パターンや診断プロセスに特化した独自のテンプレート、フォーム、オーダーセット、臨床意思決定支援ツールなどが含まれる場合があります。これらは、医療従事者が専門分野特有のデータを記録・保存し、臨床手順を迅速化し、複雑な症状を持つ患者に最適なケアを提供するために役立ちます。

提供形態別

電子カルテの市場は、オンプレミス型とクラウド型に分類されます。

オンプレミス型が市場の大半(55%)を占めており、プライベートサーバーやクラウドを介して社内でデータを保存するよりも、より安全な代替手段をユーザーに提供しています。オンプレミス型 EMR システムでは、医療組織の物理的インフラストラクチャにソフトウェアとハードウェアをインストールしてホストする必要があります。この戦略では、EMR ソフトウェアは医療施設のローカルサーバーおよびワークステーションに配置されます。組織は、必要なすべてのハードウェアの調達、インストール、メンテナンス、ソフトウェアのアップグレード、バックアップ、セキュリティ対策の管理を担当します。オンプレミス型EMRシステムは、組織がITインフラストラクチャの完全な所有権と管理権を保持するため、より高い制御性とカスタマイズオプションを提供します。ただし、通常、システム信頼性とパフォーマンスを維持するために、多額の初期投資、継続的なメンテナンス費用、専任のITリソースが必要です。公衆の懸念は、EMRの採用における主要な障害となっています。

クラウドベースのEMRシステム(Software as a Service:SaaSソリューション)は、第三者のクラウドサービスプロバイダーによってホストされ管理されます。このシナリオでは、EMRソフトウェアはインターネット経由でアクセスされ使用され、データはクラウドプロバイダーが管理するリモートサーバーに保存され処理されます。クラウドベースの EMR ソリューションには、拡張性、柔軟性、アクセス性、コスト効率など、さまざまなメリットがあります。医療事業者は、必要に応じてリソースを拡張または縮小でき、インターネットにアクセスできる場所やデバイスから患者の記録に安全にアクセスでき、クラウドプロバイダーによるソフトウェアの自動更新やメンテナンスの恩恵を受けることができます。

エンドユーザー別

この市場は、病院および診療所、診断センター、外来診療、研究機関に細分化されています。

病院および診療所は、EMR システムの主なエンドユーザーカテゴリです。これらの病院は、入院、外来、救急、外科、専門診療など、包括的な医療サービスを提供しています。病院および診療所の EMR システムは、包括的な患者ケアの提供、臨床記録、ケアの調整、品質向上プログラムを支援します。これにより、医療従事者は患者情報をより効率的に処理し、ワークフローを迅速化し、ケアチームメンバー間のコミュニケーションとコラボレーションを改善することができます。

診断センターでは、疾患の診断、モニタリング、治療を支援するために、さまざまな医療検査、画像診断、診断評価を行っています。診断センターでは、EMR システムを使用して、臨床検査、画像診断(X 線、MRI、超音波など)、病理報告などの診断検査の結果を収集、保存、評価しています。これらのシステムは、診断機器や検査情報システムと連携して、シームレスなデータ伝送、迅速な報告、診断結果の正確な解釈を保証しています。

電子医療記録市場の主要企業一覧

- Cerner Corporation(米国)

- Epic Systems Corporation(米国)

- Allscripts Healthcare Solutions, Inc.(米国)

- MEDITECH(米国)

- GE Healthcare(米国)

- NextGen Healthcare(米国)

- Intersystems Corporation(米国)

- Cantata Health(米国)

- Advanced-Data Systems Corporation(米国)

- CureMD(米国)

最近の動向

- 2024年3月 Oracle は、Oracle のグローバル分散自律型データベースの一般提供開始を発表しました。Oracle の実績あるシャーディング技術に基づいて構築されたグローバル分散自律型データベースは、Oracle の自律型データベースと同じメリットを提供しながら、データ分散および配置ポリシーに関する柔軟性をユーザーに提供します。

- 2024年1月 Trinity と Anthem は、新しい価値ベースの Epic パートナーシップを締結しました。

- 2024年3月 MEDITECH は、複数の早期導入企業と提携し、生成型 AI を活用して、Expanse EHR にアンビエントリスニング技術を組み込むことで、臨床文書作成の負担を最小限に抑える取り組みを開始しました。

- 2024年3月 GE HealthCare は、日常的に収集される臨床データを用いて、免疫療法に対する患者の反応を予測する AI モデルを発表しました。

電子医療記録市場のセグメント化

コンポーネント別(2021年~2033年)

- ソフトウェア

- サービス

- ハードウェア

アプリケーション別(2021年~2033年)

- 一般アプリケーション

- 専門分野別

デリバリーモード別(2021年~2033年)

- クラウドベース

エンドユーザー別(2021年~2033年)

- 病院およびクリニック

- 診断センター

- 外来診療

- 研究施設

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の電子医療記録市場規模の分析

- 世界の電子医療記録市場の概要

- コンポーネント別

- 概要

- コンポーネント別金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- ハードウェア

- 金額別

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額別

- 一般用途

- 金額別

- 専門分野別

- 金額別

- 概要

- 提供形態別

- 概要

- 提供形態別金額別

- クラウドベース

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 病院および診療所

- 金額別

- 診断センター

- 金額別

- 外来診療

- 金額別

- 研究機関

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責