| • レポートコード:SRSC55684DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

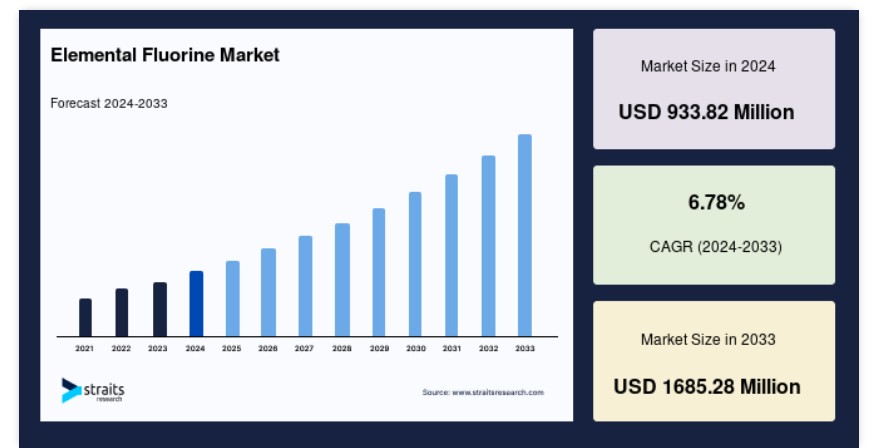

元素フッ素の市場規模は、2024年には9億3382万米ドルと評価されました。2025年には9億9713万米ドル、2033年には16億8528万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.78%で成長すると見込まれています。

製薬業界は、特に医薬品開発プロセスにおいて、様々な用途で元素状フッ素を幅広く利用しています。世界的な製薬業界の成長は、元素状フッ素の需要も増加させています。さらに、HFCsなどのフッ素系冷媒の使用が急増していることも、世界市場の拡大を後押しすると予測されています。

元素状フッ素は、記号F、原子番号9で表される物質です。常温では反応性の高い淡い黄緑色の気体です。フッ素は、周期表では塩素、臭素、ヨウ素、アスタチンとともにハロゲンに分類されます。フッ素は反応性が高いため、自然界には存在しません。通常は、フッ化カルシウム(蛍石)、ホタル石、その他の鉱物などの化合物として他の元素と結合した状態で存在しています。

フッ素は、すべての元素の中で最も高い電子親和力を示し、電子を引きつける傾向が顕著であることを示しています。フッ素の反応性が高く、多種多様な元素と化合物を形成できるのは、この特性によるものです。フッ素は、フッ素化化学物質の合成、特定のプラスチックやポリマーの製造、電子産業など、さまざまな産業分野で広く利用されています。元素フッ素は非常に反応性が高いものの、安全性への配慮や、このような反応性の高い化学物質の取り扱いに伴う課題があるため、純粋な状態ではあまり利用されていません。

元素状フッ素市場の成長要因

製薬業界からの需要の高まり

製薬業界では、元素状フッ素およびその化合物が利用されており、特にフッ素化有機分子が合成されています。フッ素化薬品の製造における元素状フッ素の重要性が、市場の成長を後押ししています。さらに、フッ素置換による薬品の安定性、生体利用能、治療効果の改善という元素状フッ素の能力が、その需要を牽引する主な要因となっています。

さらに、世界的な慢性疾患の増加と先進的な医薬品へのニーズの高まりが、医薬品製造工程におけるフッ素の使用を後押ししています。例えば、慢性疾患による死亡者数は年間4,100万人に上り、これは全世界の死亡者数の約74%を占めています。さらに、既存のインフラを向上させるために、世界的に医療費支出が増加しており、これが製薬業界を牽引すると予想されています。したがって、製薬業界の急速な拡大が、フッ素元素の世界市場を牽引すると予想されています。

フッ素系冷媒の利用拡大

フッ素系冷媒の利用は、世界的なフッ素元素市場の大幅な拡大の重要な推進要因となっています。フッ素をベースとする冷媒であるハイドロフルオロカーボン(HFC)は、冷蔵および空調業界で広く使用されています。これらの物質は優れた冷却能力で知られており、オゾン層に有害な影響を与えるとして使用が禁止されたクロロフルオロカーボン(CFC)の代替品として使用されています。

米国環境保護庁(EPA)が提供するデータによると、HFCの使用量は近い将来に大幅に増加すると予測されています。EPAによると、発展途上国におけるHFCの消費量は毎年9%の割合で増加すると予測されています。これに対し、先進国における消費量は毎年2%の割合で増加すると予測されています。以上の情報から、フッ素系冷媒の使用拡大により、フッ素元素の世界市場が成長すると予測されます。

市場抑制

より安全な代替品の利用可能性

元素状フッ素は高い反応性を示し、多くの化合物と爆発的な反応を起こす可能性があります。 また、一部の産業では、より管理しやすく、反応性が低く、環境への悪影響が少ないフッ素またはフッ素含有化学物質を他の供給源から選択する可能性があります。

2018年11月、3年間にわたって実施されたEUの包括的なライフサイクル評価研究により、耐久性のある水および油の繊維撥水剤(DWOR)に使用されるフッ素化処方は、フッ素フリーの代替品よりも「10~40倍大きい」環境への影響があることが判明しました。 フッ素代替品や、より安価なコストや安全性の向上を実現する代替技術が導入されることで、元素状フッ素の需要に影響が出る可能性があります。 これは市場の成長を妨げる要因となることが予想されます。

市場機会

研究開発の進展

元素状フッ素の安全性を高めるための研究開発が急増しています。 元素状フッ素を含む化学物質の生産は、何千年も前から用いられてきた伝統的な方法とは対照的に、より安全でエネルギー効率の高い技術を用いて行うことができるようになりました。 フッ素化学物質はすべて、有毒で腐食性のガスであるフッ化水素(HF)を使用し、大量のエネルギーを必要とする方法で生産されています。

2023年7月、より安全な方法を生み出すため、オックスフォード大学の化学者グループは、オックスフォード大学、ユニバーシティ・カレッジ・ロンドン、コロラド州立大学のスピンオフ企業であるFluorok社の研究者と共同で、歯や骨の形成に寄与する生体鉱物化のメカニズムから着想を得ました。フッ化水素酸(HF)は通常、蛍石(CaF2)として知られる結晶鉱物を厳しい条件下で硫酸と反応させることで生成されます。この酸はその後、フッ素化学物質の生産に使用されます。この新しいアプローチでは、HFを生成する必要がなく、CaF2から直接フッ素化学物質を合成します。この画期的な技術は、長年にわたり化学者の長年の目標となってきました。このような研究イニシアティブは、市場拡大の機会を生み出すことが期待されています。

地域分析

アジア太平洋地域が世界市場を支配

地域別に見ると、世界の元素フッ素市場は北米、欧州、アジア太平洋、中南米、中東およびアフリカに分けられます。アジア太平洋地域は世界最大の元素フッ素市場であり、予測期間中に大幅な拡大が見込まれています。この地域は元素フッ素市場において重要な役割を果たしており、さまざまな要因により力強い成長を示しています。この地域では、主に重要な産業や用途における不可欠な役割により、フッ素元素の需要が大幅に増加しています。さらに、アジア太平洋地域、特に中国、日本、韓国は、世界的な電子機器生産の中心地として台頭しています。民生用電子機器、スマートフォン、半導体デバイスの製造増加により、フッ素元素の需要が高まっています。世界最大の電子機器生産国である中国では、半導体の製造にフッ素化合物が広く使用されており、地域市場の成長に大きく貢献しています。例えば、中国の電子機器製造事業の総利益は、2022年に前年比13%増の739億元に達しました。この成長率は、2012年から2022年の間で最大のポイントを表しています。

さらに、人口増加、健康意識の高まり、慢性疾患の蔓延といった要因に後押しされ、アジア太平洋地域の製薬業界は著しい拡大を見せています。この地域では、がん、糖尿病、心血管疾患が最も一般的な慢性疾患であり、これらの疾患は同地域で高い成長率を示しています。例えば、2020年には、WHO東南アジア地域では、がんの新規症例が約220万件、がんによる死亡者数が140万人に達しました。これらの死亡者数は、同地域における全死亡者数の10%以上を占めています。フッ素化医薬品の製造には、元素状フッ素が不可欠であり、これが同地域における市場成長の重要な推進要因となっています。

北米では、エンドユーザー産業からの元素状フッ素の需要が増加しているため、大幅な成長が見込まれています。米国のヘルスケアおよび製薬業界は、世界的に見ても非常に高度な水準にあります。同国は世界の医薬品市場の約45%、世界の生産高の22%を占めています。米国では予防接種が継続的に実施されていること、および必須および非必須の医療処置に対する需要が増加していることから、医薬品の販売および生産高は引き続き堅調です。同様に、メディケア・メディケイドサービスセンターは、米国の医療費支出が2020年に9.7%増加し、総額4兆1000億米ドルに達したと報告しています。医療費支出は、同国の国内総生産(GDP)の約19.7%を占めています。したがって、この地域の製薬業界の成長は、北米の元素フッ素市場を後押ししています。

さらに、この地域の主要企業は、市場シェア拡大に向けてさまざまな取り組みを行っています。例えば、2020年9月、ソルベイは北米におけるフッ素ゴム(FKM)の「テクノフロン®」およびパーフルオロエラストマー(PFR FFKM)の流通を今後はヴァンダービルト・ケミカルズ社が担当することを発表しました。経験豊富な流通業者であるVanderbilt Chemicalsは、フッ素系エラストマー材料に関する専門家の指導や技術的アドバイスにアクセスできる手段を顧客に提供することで、ソルベイの顧客基盤を拡大しています。さらに、Vanderbiltは広範な流通ハブネットワークを活用し、迅速な注文処理を保証する体制を整えています。このようなフッ素系製品のシェア拡大に向けた取り組みは、地域市場の成長を促進すると見込まれています。

セグメント分析

種類別

世界の元素フッ素市場は、α-フッ素とβ-フッ素に分けられます。フッ素は-220℃(363°F)でβ-フッ素という立方構造に凝固します。この相の分子は高度に無秩序で透明であり、密度は1.70g/cm3です。フッ素が-228℃(378°F)で固相-固相相転移を起こし、単斜晶構造になると、αフッ素が形成されます。この相はより硬く不透明で、分子が密に詰まった層から構成され、密度は1.97 g/cm3です。固体状態への転移よりも多くのエネルギーを必要とするだけでなく、固体状態への相変化は極めて激しく、サンプルを粉砕し、サンプルホルダーの窓を突き破ることもあります。1920年代から1930年代にかけては固体フッ素の研究が盛んに行われましたが、1960年代までは研究の規模は縮小しました。α-フッ素の結晶構造は、その詳細は不明ですが、1970年にライナス・ポーリングが論文で初めて説明しました。

用途別

世界の元素フッ素市場は、冶金、ガラスおよびセラミックス製造、六フッ化硫黄およびフッ化ハロゲン、電子および半導体、ポリマー製造および加工、核燃料、その他に区分されています。

六フッ化ウランの生産における元素フッ素の利用が増加しており、これはその後、原子炉の建設における燃料として使用されます。予測期間中、このことが世界的な元素フッ素市場を牽引すると予測されています。世界原子力協会(WNA)によると、今後数年間で原子燃料の需要が急増することに対応するため、世界の原子力発電容量はさらに拡大すると予測されています。さらに、ウランの需要は2030年までに大幅に増加し、楽観的な年平均成長率(CAGR)4.2%で推移すると予測されています。2013年には、世界全体の六フッ化ウランの生産能力は約334ギガワット時(GWe)でした。しかし、世界的な需要を満たすために、2030年までに700GWeに増加すると予測されています。この需要の増加により、核燃料セグメントの成長が促進されると予想されています。

元素状フッ素市場における主要企業の一覧

- Solvay S.A.

- Kanto Denka Kogyo Co.Ltd.

- Linde AG

- Air Products and Chemicals Inc.

- Navin Fluorine International Limited

- Pelchem SOC Ltd.

- ADVANCE RESEARCH CHEMICALS. INC.

元素状フッ素市場のセグメント

種類別(2021年~2033年)

- α-フッ素

- β-フッ素

用途別(2021年~2033年)

- 冶金

- ガラスおよびセラミック製造

- 六フッ化硫黄およびハロゲン化フッ素

- 電子および半導体

- ポリマー製造および加工

- 核燃料

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな元素状フッ素市場規模の分析

- グローバルな元素状フッ素市場の紹介

- 種類別

- 紹介

- 種類別金額別

- α-フッ素

- 金額別

- β-フッ素

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 冶金

- 金額別

- ガラスおよびセラミック製造

- 金額別

- 硫黄ヘキサフルオライドおよびハロゲン化フッ素

- 金額

- 電子および半導体

- 金額

- ポリマー製造および加工

- 金額

- 核燃料

- 金額

- その他

- 金額

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項