| • レポートコード:SRMD54227DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

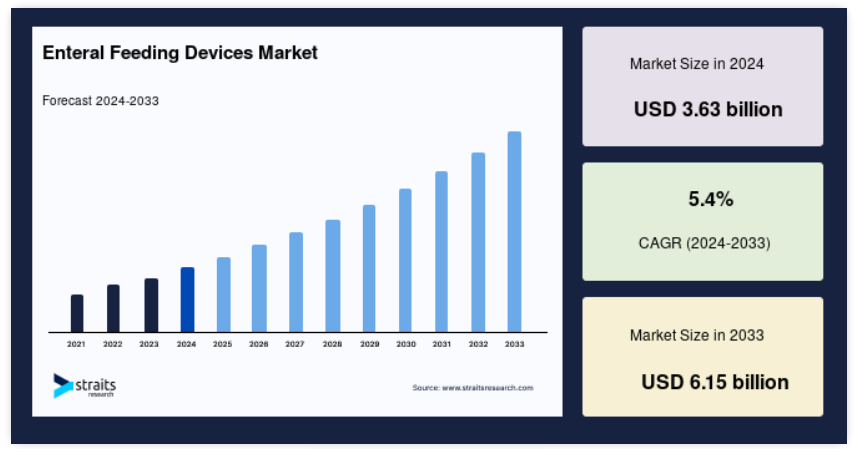

世界の経腸栄養装置市場規模は2024年に36億3000万米ドルと評価され、予測期間(2025年~2033年)には38億3000万米ドルから61億5000万米ドルに達し、年平均成長率5.4%で成長すると予測されています。

慢性疾患の有病率の増加や、医療現場での経腸栄養法の採用拡大といった要因が、2033年までに経腸栄養装置市場の需要を大幅に牽引すると予想されます。

経腸栄養は、タンパク質、脂質、炭水化物、ミネラル、水分を含むバランスのとれた食事を投与する手段です。この治療では、栄養素を胃、十二指腸、または空腸に直接送達します。経腸栄養装置は、栄養失調、胃腸障害、癌などの慢性疾患の患者に薬剤や栄養を投与するために使用される医療機器です。これらの装置は、鼻、口、または経皮的に胃、十二指腸、または空腸に挿入されます。経腸栄養は、経腸ポンプおよび経腸栄養チューブを使用して投与することができます。一般的に、経腸栄養装置は、手術室(OR)、集中治療室(ICU)、救命救急室(CCU)、および重篤な患者の自宅で使用されます。

レポート目次

経腸栄養装置市場を牽引する要因

慢性疾患の有病率の増加

経腸栄養は、嚥下不能または経口で十分な栄養を摂取できない患者に推奨されます。がん、神経疾患、消化器疾患、栄養失調、糖尿病、その他の慢性疾患を患う患者は、食物を嚥下または摂取できません。その結果、慢性疾患の患者数増加が経腸栄養市場需要の拡大を後押しすると予想されます。さらに、米国国立がん研究所のデータによると、2018年末までに米国では約 1,735,350 件の新たながん症例が診断されました。2021年には米国で190万件の新規がん症例が診断され、608,570人ががんによる死亡すると推計されています。さらに、世界保健機関(WHO)の報告によると、心血管疾患、がん、糖尿病がそれぞれ1,790万人、900万人、160万人の死亡原因となっています。アメリカがん協会(ACS)のデータによると、2020年には米国でがんの新規患者数が約180万人、がんによる死亡者数が60万6,520人になると推定されています。これにより、慢性疾患の増加が経腸栄養装置市場の成長を後押しすると予想されます。

医療現場での経腸栄養の採用拡大

経腸栄養は、胃や腸に栄養や薬剤を直接投与する治療法です。経腸栄養は、自宅で栄養所要量を満たすことができない人に栄養を供給する最も効果的な手段のひとつです。技術進歩、経皮的胃瘻造設術(PEG)という処置の開発、および医療提供の傾向が高額な急性期病院から在宅医療へと移行したことにより、在宅経腸栄養の導入はここ数年で増加しています。さらに、経腸栄養は、安全性が高く、アクセスが容易であるため、静脈栄養よりも好まれています。また、経皮的空腸瘻造設術、経皮的二重管胃空腸瘻造設術、鼻空腸管の使用が広まり、優れた安全性が確認されています。したがって、経腸栄養は、その利点から家庭での栄養療法として高い受け入れられています。

市場制約要因

世界的な厳格な政府規制

経腸栄養装置に関する厳格な政府規制は、分析期間中に経腸栄養装置市場の成長を制限すると予想されます。政府は、医療機器の承認に関する厳格で時間のかかるガイドラインを策定しています。これらの栄養チューブは、食品医薬品局(FDA)のガイドラインに従い、有効性、正確性、一貫性を有する必要があります。経腸栄養チューブ(クラスII)の規制承認プロセスは厳格で時間のかかるものです。規制手続きのもう 1 つの欠点は、これらの試験に多額の費用がかかることです。これにより、製品の革新が制限され、大企業の支援がない中小企業は市場で生き残ることが困難になります。

主な市場機会

技術の進歩

経腸栄養の安全性と精度を向上させるため、新しい技術を採用した医療機器が導入されています。研究者や主要企業は、合併症が少なく、有効性を高めた新しい医療機器を開発しています。例えば、FDAはFidmi Medicalの低プロファイル経腸栄養装置を承認しました。この低プロファイル経腸栄養装置は、内視鏡で挿入される経皮的胃瘻チューブであり、従来のPEGチューブと類似しています。さらに、市場リーダーは製品ポートフォリオの拡大を目的として、新規製品の承認と発売に注力しています。例えば、NeoMed, Inc.は、ENFit Low Dose Tip Syringeに関する米国特許を取得しました。さらに、NeoMed, Inc.は、医師の処方箋を必要としない再利用可能なENFit注射器のポートフォリオ「NeoConnect at home」を発売しました。これにより、経腸栄養装置市場の需要が今後増加すると予想されています。

地域別動向

ヨーロッパが世界市場を支配

ヨーロッパ地域は、この市場に最も大きく貢献しており、予測期間中は 5.1% の CAGR で成長すると予想されています。がん患者の増加、高齢化、神経疾患の蔓延、外科手術件数の増加により、栄養ニーズを満たすための経腸栄養装置の需要が増加すると予想されています。さらに、欧州委員会の2020年高齢化報告書によると、2018年にEU人口の約5分の1(19%)が65歳以上であり、この割合は2070年までに約51.2%に増加すると予測されています。その結果、患者数が大幅に増加することで、経腸栄養に使用される経腸栄養製品の需要も増加すると予想されます。さらに、この地域における経腸栄養装置の早期承認と経腸栄養ポンプの普及が、市場の成長を推進しています。

北米:CAGR が最も高く、最も急成長している地域

北米は、予測期間中の CAGR が 4.95% と、世界市場でダイナミックな成長が見込まれています。がんは北米で最も一般的かつ広範に蔓延している疾患のひとつであり、何百万人もの人々が罹患しています。米国保健社会福祉省のデータによると、2020 年には米国でおよそ 1,735,350 件のがん新規症例が診断される見通しです。がんの診断を受ける人が多いため、がんの診断中に必要な経腸栄養の需要が高まり、経腸栄養装置市場が活況を呈するでしょう。北米の世界市場は、高齢者人口の増加、在宅での経腸栄養の好み、経腸栄養ポンプの採用などの要因によって牽引されています。

アジア太平洋地域は、手頃な価格、医療費の増加、安全な経腸栄養の利点に対する認識の高まりにより、予測期間において経腸栄養装置業界で 6.17% の高い CAGR を記録すると予想されています。予測期間において最も高い成長が見込まれるアジア太平洋地域は、経腸栄養装置市場において収益性の高い機会を提供しています。アジア太平洋地域は人口密度が高く、インドと中国が最も人口の多い国です。その拡大は、経腸栄養製品の需要の増加、数多くの医療改革、いくつかの慢性疾患の有病率の高さ、および主要企業による経腸栄養ポンプなどの技術的に先進的で費用対効果が高く、安全な製品の開発への注力によって支えられています。インドは、新生児と子どもの健康に関する最新データと世界保健機関(WHO)の報告によると、世界全体の早産件数の60%を占める10カ国中で、早産件数3,519,100件(総数の24%以上)で首位を占めています。早産で生まれた赤ちゃんは、脳性麻痺、成長障害、栄養失調などの長期的な健康問題に直面します。こうした悪影響と慢性疾患の増加により、同国における経腸栄養装置の使用は増加すると予想されます。

LAMEA 地域は、予測期間において、世界の経腸栄養装置産業で 5.8% の緩やかな CAGR を記録すると予想されます。政府による資金援助の増加、経腸栄養に関する意識向上プログラムの開発、および主要企業の参入が、この地域のグローバル市場を牽引すると予想されます。ブラジルは、面積と人口の両面で世界第5位の国です。経済協力開発機構(OECD)のデータによると、ブラジルの高齢者人口は急速に増加しています。

セグメンテーション分析

世界的な経腸栄養装置市場は、製品、年齢層、エンドユーザー、および用途によってセグメント化されています。

製品

世界市場は、経腸栄養ポンプ、経腸注射器、投与セット、経腸栄養チューブ、および消耗品に二分されます。経腸栄養ポンプセグメントは、市場に最も大きく貢献しており、予測期間中は 6.2% の CAGR で成長すると予想されています。経腸栄養ポンプは、経腸栄養を受けている患者に、栄養、水分、または薬剤を投与するために使用される電子医療機器です。経腸栄養ポンプには、マイクロプロセッサー制御、プログラミングオプション用のディスプレイ、アラーム、自動チューブフラッシュ、投与セットセキュリティドア、およびフリーフロー防止機能が搭載されています。これらのデバイスは携帯可能で、輸送が容易です。病院や家庭での経腸栄養の使用増加に伴い、経腸栄養投与の安全性に関する懸念が高まっています。その結果、患者は主に自宅で安全を確保するために経腸栄養ポンプを広く使用しています。

経腸栄養チューブセグメントは、5.9%のより高い年平均成長率(CAGR)を記録すると予測されています。経腸栄養チューブは、口から栄養を摂取できない、安全に嚥下できない、または栄養補助食品を必要とする人々に栄養を供給するための医療機器です。食道がんや胃がんの有病率の増加、および嚥下障害の増加が、栄養チューブの使用を増加させています。さらに、病院の集中治療室(ICU)に入院する患者の増加も、経腸栄養チューブの使用を増加させています。

年齢層別

グローバル市場は成人と小児の2つに分類されます。成人セグメントは経腸栄養装置市場シェアの最大の貢献者であり、予測期間中に5.05%のCAGRで成長すると予測されています。経腸栄養を必要とする成人は、嚥下障害、喉頭がん、頭頸部がん、各種消化器疾患、糖尿病、その他の疾患を有しています。成人は、必要に応じてチューブ栄養で生存可能です。栄養失調の成人も経腸栄養を必要とします。

小児セグメントは、6.2%の著しいCAGRで成長すると予測されています。小児患者は適切な成長と発達のため、特別なケアと複数の要件を必要とします。経腸栄養は、チューブやストーマを介して栄養素を直接胃、十二指腸、または空腸に投与するものです。経腸栄養は、十分な食事を摂取できない、消化不良や吸収不良(栄養損失)を有する小児(短腸症候群、乳児慢性下痢、クローン病、先天性代謝異常、臓器機能障害、その他の多様な疾患など)に推奨されます。小児科では、栄養素の投与経路として、鼻や経口経路よりも胃が優先されます。

エンドユーザー別

世界市場は、病院、外来手術センター、在宅医療に二分されます。病院セグメントは市場で最大の割合を占めており、予測期間中は 5.3% の CAGR で成長すると予想されています。病院は、専門の医療スタッフや看護スタッフ、そして専門の医療設備を備えた医療施設です。病院では、患者に栄養、食事、投薬を提供するために、経腸栄養が一般的に使用されています。病院では、特定の薬剤を投与するための経腸栄養装置の使用が、多様な疾患の治療に許可されています。さらに、経腸チューブ栄養は定期的に見直しを行い、必要に応じて経口栄養の再導入を可能にする必要があります。これは病院職員が容易に行うことができます。

在宅ケアセグメントは、6.15%の著しいCAGRで成長すると予測されています。在宅ケアベースの経腸栄養装置の導入により、患者は自宅の快適な環境で定期的な栄養補給治療を受けることが可能になります。在宅用経腸栄養装置(例:ポンプ)は、経腸栄養のためのクリニックや病院の訪問回数を削減します。在宅ケア経腸栄養療法には、タンパク質、炭水化物、成長因子、栄養素などの栄養剤の投与が含まれます。さらに、在宅経腸栄養療法には、定期的な患者モニタリングや血液検査、治療中に必要なその他の検査が含まれます。これにより、患者の入院期間が短縮され、日常生活活動がより早く再開できます。

用途別

グローバル市場は、消化器疾患、がん、栄養失調、神経疾患、その他に分類されます。神経疾患セグメントが市場最大の貢献要因であり、予測期間中に年平均成長率(CAGR)5.3%で成長すると予測されています。神経疾患は、神経系に影響を与える健康状態です。麻痺、運動失調、けいれん、混乱、痛み、意識レベルの異常などが神経疾患の症状です。てんかん、アルツハイマー病、その他の認知症、パーキンソン病、脳腫瘍、その他の疾患が、これらの疾患の例です。さまざまな種類の神経疾患を持つ人は、嚥下障害に加えて栄養失調のリスクがあります。さらに、中枢神経系の損傷は、患者の栄養状態に影響を与える重大な合併症を引き起こし、最終的には栄養失調につながります。したがって、栄養サポートは、慢性神経疾患の患者にとって重要な補助療法です。

がん分野は、5.9%の年間平均成長率(CAGR)で成長すると予測されています。がん患者は適切に食事を摂取できないため、栄養をチューブ経由で供給する経腸栄養装置が使用されます。新規がん患者の増加は、世界のがん市場を牽引する要因の一つです。さらに、経腸栄養は、経静脈栄養が長期的な栄養供給に利用できず、多くの合併症を伴うため、経静脈栄養よりも好まれています。経腸栄養チューブは、がん患者の栄養と食事を供給するために、さまざまながん症例で使用されています。その結果、がんセグメントは、頭頸部がん、消化器がん、肝がん、膵がん、食道がん、その他に細分化されています。

経腸栄養デバイス市場における主要企業一覧

-

- Kimberly-Clark Corporation

- Abbott Nutrition

- ConMed Corporation

- Moog Inc.

- C.R.Bard

- Danone

- Cook Medical

- Boston Scientific Corporation

- Amsino International Inc.

- Braun Melsungen AG

- Fresenius SE & Co. KGaA

- Vygon SA

- Applied Medical Technology Inc.

- Avanos Medical Inc.

- Cardinal Health Inc.

- Fidmi Medical

- ALCOR Scientific Inc.

- 2022年2月、アルコル・サイエンティフィック社はウォーター・ストリートと提携し、製品ポートフォリオの拡大とグローバル展開の強化を推進しました。

- 2022年4月、アボット・ニュートリション社は、米国での需要増加に対応するため、乳児用粉ミルクの生産を拡大しました。

経腸栄養装置市場セグメンテーション

製品別(2021-2033)

- 経腸栄養ポンプ

- 経腸栄養チューブ

- 経腸注射器

- 投与セット

- 消耗品

年齢層別(2021-2033)

- 成人

- 小児

エンドユーザー別(2021-2033)

- 病院

- 外来手術センター

- 在宅ケア

用途別(2021-2033)

- 消化器疾患

- がん

- 栄養失調

- 神経疾患

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の経腸栄養装置市場規模分析

- 世界の経腸栄養装置市場紹介

- 製品別

- 製品紹介

- 製品別金額

- 経腸栄養ポンプ

- 金額

- 経腸栄養チューブ

- 金額

- 経腸注射器

- 金額

- 投与セット

- 金額

- 消耗品

- 金額別

- 製品紹介

- 年齢層別

- 概要

- 年齢層別金額別

- 成人

- 金額別

- 小児

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 病院

- 金額別

- 外来手術センター

- 金額別

- 在宅医療

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 胃腸疾患

- 金額別

- がん

- 金額別

- 栄養失調

- 金額別

- 神経疾患

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

免責