| • レポートコード:PMRREP33584 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、231ページ • 納品方法:Eメール • 産業分類:化学品 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

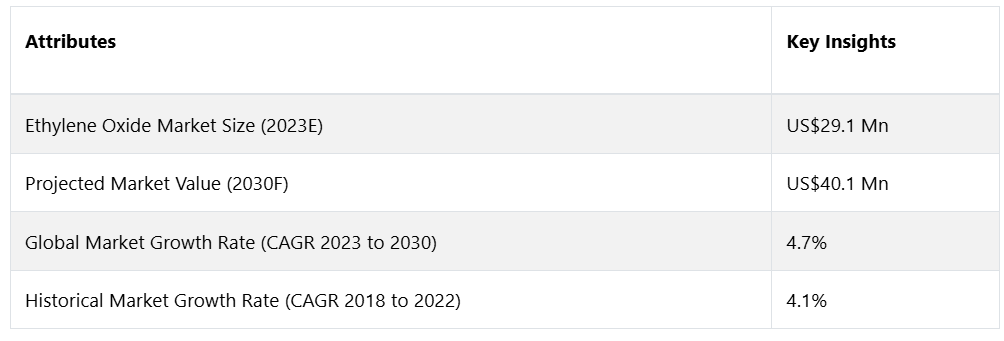

酸化エチレン市場は、年平均成長率(CAGR)4.7%で拡大し、2023年の291億米ドルから、2030年末までに401億米ドルに増加すると予測されています。

酸化エチレン市場は化学業界の重要なセグメントであり、さまざまな用途で重要な役割を果たしています。酸化エチレンは、主要な化学中間体であり、主にエチレングリコール、界面活性剤、その他の誘導体の生産に使用されています。酸化エチレンは、繊維、プラスチック、医薬品、パーソナルケア製品などの業界におけるさまざまな製品の基礎となる構成要素です。市場は、効率的な生産プロセスと持続可能な慣行を確保しながら、これらのエンドユース製品に対する高まる需要に応えることを目指しています。

レポート目次

酸化エチレンの市場は、いくつかの要因によって牽引されています。主な要因のひとつは、ポリエステル繊維やポリエチレンテレフタレート(PET)樹脂の生産に使用される主要派生物であるエチレングリコールの需要の高まりです。さらに、酸化エチレンの用途が界面活性剤、グリコールエーテル、エタノールアミンの生産に拡大していることも市場の成長に寄与しています。

この市場における機会は、革新的かつ持続可能な生産方法の開発、および新興経済圏における酸化エチレンの需要の高まりにあり、市場拡大の大きな可能性を提供しています。

市場成長の推進要因

ポリエステル繊維および樹脂の需要の高まり

酸化エチレン市場は、特にポリエステル繊維やポリエチレンテレフタレート(PET)樹脂の製造における酸化エチレン誘導体の需要の高まりにより、大幅な成長を遂げています。酸化エチレンは、ポリエステル繊維の製造における主要成分であるエチレングリコールの合成に不可欠な原材料です。

合成繊維に対する消費者の好みが強まっていることを背景に、急成長を遂げている繊維産業は、酸化エチレンの需要を押し上げる主な要因となっています。同時に、包装業界の成長に牽引されるPET樹脂部門も、酸化エチレンの需要をさらに高めています。こうした消費者動向と産業ニーズの相互作用により、酸化エチレンはこれらの重要な産業分野の拡大の要となっています。

さらに、酸化エチレン市場のもう一つの重要な推進要因は、その多様な用途、特に界面活性剤、グリコールエーテル、エタノールアミンの生産における用途にあります。界面活性剤は、洗剤やパーソナルケア製品など、さまざまな消費者向け製品の製造において重要な役割を果たしています。これらの製品の需要は世界的に増加し続けているため、界面活性剤の製造における主要成分である酸化エチレンの需要も依然として堅調です。

さらに、グリコールエーテルやエタノールアミンの用途は、塗料やコーティング剤、医薬品などの産業分野にも広がっており、酸化エチレン市場の持続的な成長に貢献しています。酸化エチレンは、このように多様な用途で汎用されていることから、複数の産業分野の拡大を支える重要な要素となっています。

市場抑制要因

環境コンプライアンスおよび規制による制約

酸化エチレン市場のパフォーマンスに大きな影響を与える可能性がある要因のひとつは、環境問題に関する監視の強化と規制圧力の高まりです。酸化エチレンは重要な工業用化学物質ですが、環境や健康への潜在的な危険性も指摘されています。酸化エチレンの生産と使用に伴う排出、廃棄物処理、労働者の安全に関する問題に対処するため、世界中で厳しい規制が実施されています。

これらの規制への準拠は市場参加者に課題を突きつけ、環境の持続可能性を確保するための先進技術やプロセスへの投資を必要とします。さらに、進化する規制環境は、許容使用レベルや排出基準の変更につながる可能性があり、市場力学や業界関係者の戦略的決定に影響を及ぼす可能性があります。こうした規制上の課題への適応と対応は、市場の持続的成長に不可欠です。

安全プロトコルにおける規制準拠

酸化エチレン市場における大きな課題は、安全手順と環境規制への厳格な順守を確保することです。酸化エチレンは有害物質に分類され、人体と環境の両方に潜在的なリスクをもたらします。

厳格な規制順守を満たすには、生産、貯蔵、輸送において厳格な安全対策が必要です。企業は、進化する規制枠組みに継続的に適応し、先進的な安全技術に投資し、リスクを軽減して市場の持続的な運営を確保するための堅牢な環境管理手法を実施するという課題に直面しています。

機会

PET樹脂生産における需要の高まり

エチレンオキシド市場における収益増加の好機として、エチレンオキシドの主要派生物であるエチレングリコールの需要の高まり、特にポリエチレンテレフタレート(PET)樹脂の生産における需要の高まりがあります。 飲料包装および繊維産業の拡大により、PET樹脂の需要が高まり、大きな市場機会が生まれています。

メーカーは、エチレンオキシドの生産能力の最適化とグリコールの生産プロセスの強化に戦略的に重点を置くことで、PET樹脂用途からの高まる需要に対応することができます。この機会を活用するには、進化する下流産業の力学に合わせて生産能力を調整し、市場参加者が持続可能な収益成長を実現できるようにする必要があります。

さらに、酸化エチレン市場における収益創出のもう一つの有望な機会は、バイオベースの生産方法の模索です。持続可能性と環境意識への注目が高まる中、従来の化学プロセスに代わるバイオ由来の代替品への関心が高まっています。再生可能な原料を利用したバイオベースの酸化エチレン生産は、市場参加者が持続可能性の目標に歩調を合わせ、環境意識の高い消費者の好みに応えるための戦略的な手段となります。

効率的で経済的に実現可能なバイオベースの酸化エチレン生産ルートを確立するための研究開発に投資する企業は、環境に配慮する市場への貢献者として、潜在的に拡大する消費者層を取り込みながら、競争優位性を獲得できるでしょう。

アナリストの見解

酸化エチレン市場は有望な軌道に乗っており、強力な推進要因と魅力的な機会に特徴づけられます。 自動車、農薬、パーソナルケアなど、さまざまな最終消費者産業における誘導体の需要が市場の成長を牽引しています。 工業化の進展、医薬品や洗剤における用途の拡大、酸化エチレン誘導体に対する消費者需要の増加といった主な推進要因が、明るい見通しに寄与しています。

しかし、環境への懸念や規制の複雑性といった課題が障害となる可能性があります。ヨーロッパは、厳しい環境規制と持続可能性への注力により、支配的な地域として台頭しています。同時に、急速な工業化と高まる消費者ニーズにより、南アジアおよびオセアニアは最も成長の速い市場となっています。

このような状況の中、エチレンオキシド市場は、イノベーションと戦略的投資の機会を提供しており、利害関係者は、さまざまな業界におけるエチレンオキシド誘導体の需要の高まりを活かし、課題を克服することが可能となっています。

供給サイドの力学

酸化エチレン市場の供給サイドの力学は、世界中の主要メーカーが確立した生産および流通ネットワークと複雑に結びついています。 酸化エチレンは、重要な中間化学物質であり、主にエチレンの触媒酸化によって生産されます。 市場は集中したサプライチェーンによって特徴づけられ、ダウ社、シェル、BASFなどの大手企業が生産能力の大半を占めています。 これらの企業は、先進技術と効率的な製造プロセスを活用し、多様な産業の需要に応えるために酸化エチレンの安定供給を確保しています。

米国は酸化エチレン市場における最重要プレーヤーとして際立っており、主要な供給元となっています。その優位性は、エチレン原料への豊富なアクセス、技術的進歩、確立された化学製造インフラなど、いくつかの要因に起因しています。

米国の大手化学メーカーであるダウ社やライノルド・バセル・インダストリーズ社などは、酸化エチレンの供給に大きく貢献しています。米国は国内需要を満たすだけでなく、国際市場への供給においても重要な役割を果たしており、酸化エチレン業界の安定と成長に貢献しています。サプライチェーンにおける米国の戦略的重要性は、市場力学に対する影響力を強調しており、酸化エチレンの供給量と価格の決定において重要な要素となっています。

市場区分

どの誘導体が最大の収益シェアに貢献するか?

汎用性と幅広い用途で優位を占めるエチレングリコール

モノエチレングリコール(MEG)、ジエチレングリコール(DEG)、トリエチレングリコール(TEG)などのエチレングリコールは、自動車や繊維などの産業における幅広い用途で優位を占めています。特にモノエチレングリコールは、ポリエステル繊維や樹脂の生産において重要な役割を果たしています。

エトキシル化剤は、エタノールアミン、グリコールエーテル、ポリエチレングリコール、およびその他の誘導体から構成され、最も急速に成長しているカテゴリーとなっています。エトキシル化剤の需要が急増しているのは、界面活性剤や乳化剤の中間体として重要な役割を果たしているためであり、洗剤、パーソナルケア製品、および工業用途の需要の高まりに対応しているためです。この成長は、効率的で環境にやさしい界面活性剤に対する需要の高まりに対する市場の反応を反映しています。

最も需要の高いエンドユース産業は?

自動車産業が需要創出を牽引

最も需要の高いカテゴリーは自動車産業であり、酸化エチレンを不凍液、冷却液、ブレーキ液の生産に活用しています。酸化エチレンをベースとする製品に対する自動車産業の需要の高さが、同産業を最も需要の高いエンドユース産業として位置づけています。

一方、最も急速に成長している分野は農薬分野であり、これは除草剤、殺虫剤、殺菌剤の合成における酸化エチレンの需要の高まりによるものです。農業生産性と作物保護への関心の高まりが農薬産業を後押しし、この分野における酸化エチレン消費の急速な成長を促進しています。

主要地域市場

北米は堅固な産業インフラと持続可能な慣行によりリード

フランス、イタリア、ドイツなどの著名な自動車メーカーの拠点があることなどから、ヨーロッパは強固な産業基盤と持続可能な慣行への取り組みにより、酸化エチレン市場で優位を占める地域となっています。 ヨーロッパの確立された自動車、農薬、製薬業界は酸化エチレン誘導体の主要な消費者となっています。

さらに、ヨーロッパの厳しい環境規制により、エコフレンドリーなプロセスで酸化エチレンが採用されるようになり、市場シェアが拡大しています。ヨーロッパ市場は、成熟した多様なエンドユーザー層に支えられ、酸化エチレンの用途において着実な成長と革新が促進されています。この地域では持続可能性と技術的進歩が引き続き優先されているため、酸化エチレン市場の軌跡を形成する上で重要な役割を担っています。

急速な工業化と消費者需要の高まりにより、アジアの展望が向上

急速な工業化と消費者需要の高まりにより、南アジアおよびオセアニア地域は酸化エチレン市場で最も成長の速い地域として浮上しています。この地域の人口増加と、自動車、繊維、パーソナルケアなどの分野の拡大が相まって、酸化エチレン誘導体の需要が増加しています。

インフラおよび製造施設への投資は、この地域の成長をさらに加速させる要因となっています。南アジアおよびオセアニア地域が経済発展を遂げるにつれ、さまざまな産業分野で酸化エチレンの採用が増加し、この地域は市場拡大の最前線に位置することになり、利害関係者にとって有利な機会が生まれます。

競争力のある情報とビジネス戦略

BASF SE, China Petrochemical Corporation, Clariant, Dowなどの著名な企業が、エチレンオキシド市場の競争環境においてこの分野の最先端に位置しています。競争に勝ち続けるためには、優れた競争インテリジェンスが必要です。この市場で事業を展開する企業は、ライバル企業の戦略、能力、革新性を常に評価する必要があります。

競合他社の生産能力、技術進歩、市場でのポジショニングを理解することは極めて重要です。価格動向、サプライチェーンの力学、新興市場のプレーヤーをモニターすることで、企業は情報に基づいた意思決定を行い、戦略的に自社を位置づけることができます。 強力な競争インテリジェンスにより、企業は市場のギャップを特定し、潜在的な提携や買収を評価し、進化する酸化エチレン市場で最終的に競争優位性を獲得することが可能です。

堅牢なビジネス戦略を策定することは、酸化エチレン市場で成功を収めるために最も重要です。企業は、自社の目標を市場動向、規制環境、新たなビジネスチャンスに一致させる必要があります。明確な戦略には、生産プロセスの最適化、持続可能なサプライチェーンの確保、変化する消費者需要への対応などが含まれます。技術革新を取り入れ、研究開発に投資し、戦略的パートナーシップを模索することは、企業の市場での地位を強化することにつながります。

最近の主な動向

新製品の発売

BASF SEと中国石油化工集団は、BASF-YPC Co., Ltd.が運営する中国にあるVerbundサイトの拡張を発表しました。これは、両社が南京で折半出資している合弁事業です。拡張は、酸化エチレンの誘導体であるエタノールアミンを含む多くの下流化学製品の生産能力の増強に重点的に取り組む予定です。

市場への影響: BASF SE &中国石油化工による南京の合弁事業拡大は、酸化エチレン市場に大きな影響を与えるでしょう。 酸化エチレンから派生するエタノールアミンなど、下流化学製品の生産能力の拡大に特に重点を置くこの戦略的動きは、市場の需要増大に応え、生産能力を強化することで、酸化エチレン部門全体の成長と競争力向上に貢献するでしょう。

エクソンモービル社とSABIC社は、テキサス州サンパトリシオ郡における「ガルフコースト・グロース・ベンチャーズ」の世界規模の製造施設の稼働開始を成功裏に発表しました。この新施設の操業には、酸化エチレンの誘導体であるモノエチレングリコール(MEG)の製造設備も含まれています。この工場の生産能力は年間110万トンです。

市場への影響:テキサス州におけるエクソンモービルの成功した新規事業立ち上げ、およびSABICの「ガルフコースト・グロース・ベンチャーズ」製造施設(モノエチレングリコールユニットを含む)は、酸化エチレン市場に大きな影響を与えるでしょう。年間110万トンの生産能力を持つこの事業は、酸化エチレン誘導体の需要増大に対応し、市場の拡大と競争力強化にさらに貢献するでしょう。

2021年8月、BASFとSINOPECは、両社が50%ずつ出資する合弁会社BASF-YPC Co., Ltd.が中国・南京で運営するVerbundサイトの拡張を発表しました。この拡張には、成長する中国市場を支える新たなターシャリーブチルアクリレートプラントを含む、複数の下流化学プラントの能力拡張が含まれます。

市場への影響:BASFとSINOPECの合弁会社であるBASF-YPC Co., Ltd.は、南京を拠点とするVerbundサイトの拡張計画を発表し、酸化エチレン市場に大きな進展をもたらしました。この拡張計画では、下流の化学プラントの生産能力の増強と、新しいターシャリーブチルアクリレートプラントの追加が予定されており、中国市場の需要の高まりに対応するものです。この戦略的動きは、酸化エチレンとその誘導体の全体的な競争力を世界規模で強化するものと見込まれています。

酸化エチレン市場調査 分類

誘導体別:

- エチレングリコール

- モノエチレングリコール(MEG

- ジエチレングリコール(DEG

- トリエチレングリコール(TEG)

- エトキシル化物

- エタノールアミン

- グリコールエーテル

- ポリエチレングリコール

- その他の誘導体

エンドユーザー産業別:

- 自動車

- 農薬

- 食品および飲料

- 繊維

- パーソナルケア

- 医薬品

- 洗剤

- その他のエンドユーザー産業

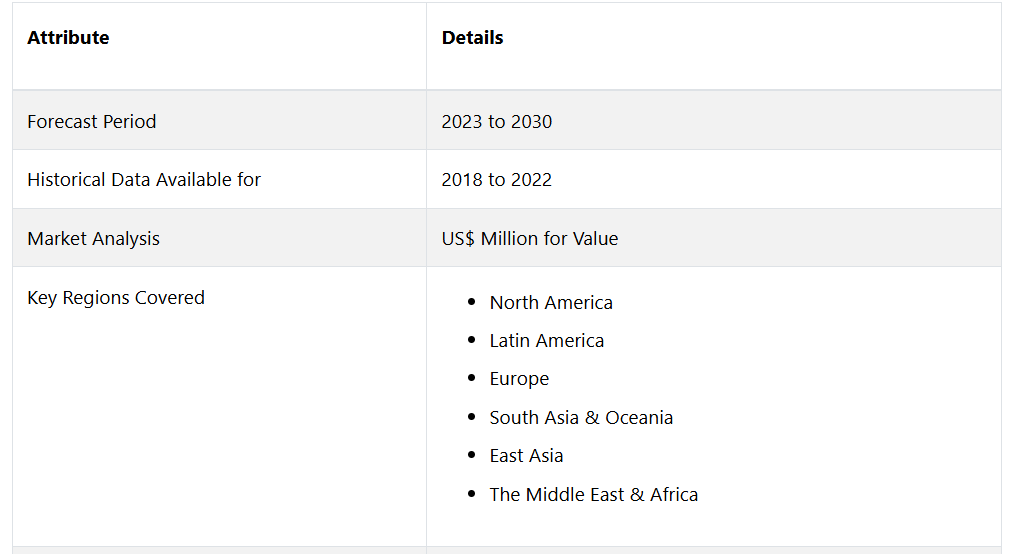

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア&オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のエチレンオキサイド市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 誘導体のライフサイクル分析

2.4. 世界のエチレンオキシド市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. エンドユース産業のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界のエチレンオキシド市場の見通し:歴史(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界のエチレンオキサイド市場の見通し:誘導体

3.3.1. はじめに / 主な調査結果

3.3.2. 誘導体別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

3.3.3. 派生物別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.4. エチレングリコール

3.3.4.1. モノエチレングリコール(MEG)

3.3.4.2. ジエチレングリコール(DEG)

3.3.4.3. トリエチレングリコール(TEG)

3.3.5. エトキシル化

3.3.5.1. エタノールアミン

3.3.5.2. グリコールエーテル

3.3.5.3. ポリエチレングリコール

3.3.6. その他の誘導体

3.4. 市場の魅力分析:誘導体

3.5. 世界の酸化エチレン市場の見通し:エンドユース産業

3.5.1. はじめに / 主な調査結果

3.5.2. エンドユース産業別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.5.3. エンドユース産業別:市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.5.3.1. 自動車

3.5.3.2. 農薬

3.5.3.3. 食品&飲料

3.5.3.4. 繊維

3.5.3.5. パーソナルケア

3.5.3.6. 医薬品

3.5.3.7. 洗剤

3.5.3.8. その他のエンドユーザー産業

3.6. 市場の魅力分析:エンドユース産業

4. 世界のエチレンオキシド市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2018年~2022年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米 世界のエチレンオキシド市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 誘導体別

5.3.3. エンドユース産業別

5.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.4.1. アメリカ

5.4.2. カナダ

5.5. 誘導体別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.5.1. エチレングリコール

5.5.1.1. モノエチレングリコール(MEG)

5.5.1.2. ジエチレングリコール(DEG)

5.5.1.3. トリエチレングリコール(TEG)

5.5.2. エトキシル化物

5.5.2.1. エタノールアミン

5.5.2.2. グリコールエーテル

5.5.2.3. ポリエチレングリコール

5.5.3. その他の誘導体

5.6. 2023年~2030年のエンドユース産業別市場規模(百万米ドル)&数量(単位)予測

5.6.1. 自動車

5.6.2. 農薬

5.6.3. 食品&飲料

5.6.4. 繊維

5.6.5. パーソナルケア

5.6.6. 医薬品

5.6.7. 洗剤

5.6.8. その他のエンドユーザー産業

5.7. 市場の魅力分析

6. ヨーロッパのグローバルエチレンオキシド市場の見通し:2018年~2022年の実績(Historical)および2023年~2030年の予測(Forecast)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績(Historical)市場規模(US$ Mn)および数量(Units)分析

6.3.1. 国別

6.3.2. 派生商品別

6.3.3. エンドユース産業別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. イギリス

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 誘導体別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. エチレングリコール

6.5.1.1. モノエチレングリコール(MEG)

6.5.1.2. ジエチレングリコール(DEG)

6.5.1.3. トリエチレングリコール(TEG)

6.5.2. エトキシル化物

6.5.2.1. エタノールアミン

6.5.2.2. グリコールエーテル

6.5.2.3. ポリエチレングリコール

6.5.3. その他の誘導体

6.6. 2023年から2030年までのエンドユース産業別市場規模(百万米ドル)および数量(単位)予測

6.6.1. 自動車

6.6.2. 農薬

6.6.3. 食品および飲料

6.6.4. 繊維

6.6.5. パーソナルケア

6.6.6. 医薬品

6.6.7. 洗剤

6.6.8. その他の最終用途産業

6.7. 市場の魅力分析

7. 東アジアのグローバルなエチレンオキシド市場の見通し:歴史(2018~2022年)&予測(2023~2030年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

7.3.1. 国別

7.3.2. 誘導体別

7.3.3. エンドユース産業別

7.4. 国別:市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 誘導体別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

7.5.1. エチレングリコール

7.5.1.1. モノエチレングリコール(MEG)

7.5.1.2. ジエチレングリコール(DEG)

7.5.1.3. トリエチレングリコール(TEG)

7.5.2. エトキシル化物

7.5.2.1. エタノールアミン

7.5.2.2. グリコールエーテル

7.5.2.3. ポリエチレングリコール

7.5.3. その他の誘導体

7.6. 2023年から2030年までのエンドユース産業別の市場規模(百万米ドル)および数量(単位)予測

7.6.1. 自動車

7.6.2. 農薬

7.6.3. 食品および飲料

7.6.4. 繊維

7.6.5. パーソナルケア

7.6.6. 医薬品

7.6.7. 洗剤

7.6.8. その他のエンドユーザー産業

7.7. 市場の魅力分析

8. 南アジアおよびオセアニアのグローバルエチレンオキシド市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 誘導体別

8.3.3. エンドユース産業別

8.4. 国別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. 誘導体別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. エチレングリコール

8.5.1.1. モノエチレングリコール(MEG)

8.5.1.2. ジエチレングリコール(DEG)

8.5.1.3. トリエチレングリコール(TEG)

8.5.2. エトキシル化物

8.5.2.1. エタノールアミン

8.5.2.2. グリコールエーテル

8.5.2.3. ポリエチレングリコール

8.5.3. その他の誘導体

8.6. 2023年から2030年までのエンドユース産業別市場規模(アメリカドル百万)および数量(単位)予測

8.6.1. 自動車

8.6.2. 農薬

8.6.3. 食品および飲料

8.6.4. 繊維

8.6.5. パーソナルケア

8.6.6. 医薬品

8.6.7. 洗剤

8.6.8. その他の最終用途産業

8.7. 市場の魅力分析

9. 中南米のグローバルエチレンオキシド市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:2018年~2022年の市場規模(百万米ドル)と数量(単位)分析

9.3.1. 国別

9.3.2. 誘導体別

9.3.3. エンドユース産業別

9.4. 国別:2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 誘導体別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

9.5.1. エチレングリコール

9.5.1.1. モノエチレングリコール(MEG)

9.5.1.2. ジエチレングリコール(DEG)

9.5.1.3. トリエチレングリコール(TEG)

9.5.2. エトキシル化物

9.5.2.1. エタノールアミン

9.5.2.2. グリコールエーテル

9.5.2.3. ポリエチレングリコール

9.5.3. その他の誘導体

9.6. 2023年から2030年のエンドユース産業別市場規模(アメリカドル百万)および数量(単位)予測

9.6.1. 自動車

9.6.2. 農薬

9.6.3. 食品および飲料

9.6.4. 繊維

9.6.5. パーソナルケア

9.6.6. 医薬品

9.6.7. 洗剤

9.6.8. その他の最終用途産業

9.7. 市場の魅力分析

10. 中東・アフリカのグローバルエチレンオキシド市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(百万米ドル)と数量(単位)分析

10.3.1. 国別

10.3.2. 派生商品別

10.3.3. エンドユース産業別

10.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 誘導体別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. エチレングリコール

10.5.1.1. モノエチレングリコール(MEG)

10.5.1.2. ジエチレングリコール(DEG)

10.5.1.3. トリエチレングリコール(TEG)

10.5.2. エトキシル化物

10.5.2.1. エタノールアミン

10.5.2.2. グリコールエーテル

10.5.2.3. ポリエチレングリコール

10.5.3. その他の誘導体

10.6. 2023年から2030年のエンドユース産業別市場規模(百万米ドル)&数量(単位)予測

10.6.1. 自動車

10.6.2. 農薬

10.6.3. 食品および飲料

10.6.4. 繊維

10.6.5. パーソナルケア

10.6.6. 医薬品

10.6.7. 洗剤

10.6.8. その他のエンドユーザー産業

10.7. 市場の魅力分析

11. 競争状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. ジエチレングリコール(DEG)の競争

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. BASF SE

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 中国石化集団

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Clariant

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ダウ

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. インド・グリコールズ・リミテッド

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 財務ハイライト

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. INEOS

11.3.6.1. 概要

11.3.6.2. セグメントと製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ロッテケミカル株式会社

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. LyondellBasell Industries Holdings B.V.

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. 日本曹達株式会社

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. リライアンス・インダストリーズ・リミテッド

11.3.10.1. 概要

11.3.10.2. セグメントと製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称