| • レポートコード:SRAT55146DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

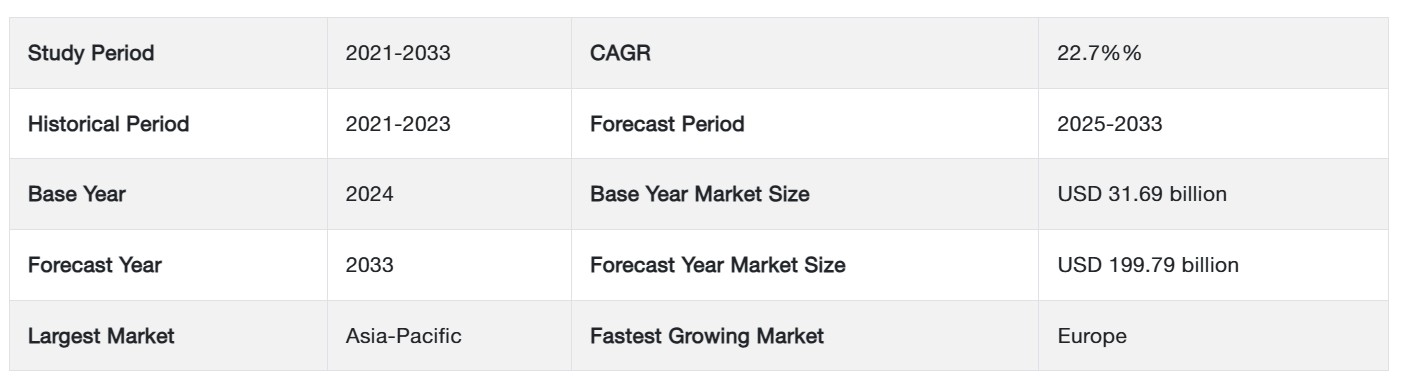

世界のEV充電インフラ市場規模は、2024年には316.9億米ドルと評価されました。 2025年には388.9億米ドル、2033年には1997.9億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは22.7%で成長すると見込まれています。予測期間中の電気自動車充電インフラ市場シェアの増加は、政府の政策や取り組み、電気自動車価格の低下に関連しています。

充電インフラは、充電ポイント、充電ポート、充電ステーション、充電装置とも呼ばれ、各国のさまざまな場所に設置される充電システムです。電気自動車(EV)は充電インフラによって電源に接続され、ハイブリッド電気自動車やコミュニティEVの充電が可能になります。これらのインフラには、電力網、施設メーター、電気自動車充電器、ソフトウェアプラットフォーム、エネルギーコントローラー、ネットワークオペレーティングシステムが含まれます。さらに、多数の充電コネクタ規格に準拠した特殊コネクタも提供しています。電気自動車用充電インフラは、メンテナンスコストと環境へのダメージを低減し、温室効果ガス(GHG)の排出を排除し、公衆衛生を改善します。また、さまざまなレベルの充電を提供することで、有害な車両排出レベルの決定に役立ちます。

電気自動車の充電インフラ市場は、世界中で電気自動車の普及が加速するのに伴い、急速に拡大しています。この成長を促す主な要因としては、電気自動車の利用に対する政府の奨励策の増加、充電技術の進歩、二酸化炭素排出量の削減に対する注目度の高まりなどが挙げられます。公共部門と民間部門は、特に都市部や主要な高速道路沿いにおいて、電気自動車ユーザーからの需要の高まりに応えるべく、充電ネットワークの拡大に多額の投資を行っています。北米、ヨーロッパ、アジア太平洋地域などの政府は、公共および民間の充電ステーションの設置に対する補助金支給など、広範囲にわたる充電インフラの開発に向けた野心的な計画を発表しています。超高速充電システムやワイヤレス充電システムなどの技術的進歩により、市場の成長はさらに加速し、2032年まで市場の拡大が続くことが予想されます。

市場の推進要因

政府の政策と取り組み

温室効果ガス排出量の削減と持続可能性の目標達成を目指し、世界中で政府の政策が市場の成長を推進し続けています。2024年には、さまざまな国が電気自動車(EV)の普及を加速させる取り組みを強化しました。例えば、欧州連合(EU)は2030年までにCO?排出量を55%削減するという野心的な目標を設定し、EV購入とインフラ開発に対する補助金の増額につながりました。同様に、米国政府はインフラ投資・雇用法を可決し、電気自動車充電ネットワークに75億ドルを割り当てました。これにより、2030年までに50万カ所の公共充電ステーションが追加される見込みです。インドのFAME II計画は、電気自動車の国内生産を促進し続けており、2024年には1,000カ所以上の新しい充電ステーションが認可されました。こうした取り組みや、電気自動車の購入者やメーカーに対する減税や補助金といったインセンティブは、電気自動車の充電インフラの拡大を促す重要な推進力となっています。

電気自動車の価格低下

バッテリー価格の低下に牽引された電気自動車のコスト削減も、市場を後押しする重要な要因となっています。2024年までに、1キロワット時(kWh)当たりのバッテリーコストの平均は90米ドルを下回り、前年度から大幅に削減され、電気自動車がより手頃な価格になりました。ブルームバーグ・ニュー・エナジー・ファイナンス(BloombergNEF)は、2020年から2024年の間にバッテリーコストが30%減少したと報告しており、電気自動車の製造コストの低下につながっています。その結果、内燃エンジン(ICE)車と電気自動車の価格差が縮小し、より多くの消費者が電気自動車への乗り換えを検討するようになっています。テスラのような大手自動車メーカーは、リチウム・鉄・リン酸塩(LFP)バッテリーのような新技術への投資により、バッテリー価格のさらなる削減に取り組んでいます。このシフトにより、2030年までに主要市場において、EVがICE車販売台数を上回る見通しです。EVの普及拡大に伴い、路上を走るEVの増加に対応するための、包括的かつ広範な充電インフラの需要も高まるでしょう。

市場の抑制要因

充電インフラの標準化の欠如

世界的な業界における主な抑制要因のひとつは、充電システム全体にわたる標準化の必要性です。2024年になっても、この問題は特にEVメーカーや充電ネットワークが分散している地域で依然として顕著です。例えば、ヨーロッパでは充電プロトコルの標準化に取り組んできました。しかし、充電コネクタの種類(CCS、CHAdeMO)やグリッド容量の違いなど、国やメーカー間で技術的な相違が存在しています。北米では、テスラ独自のスーパーチャージャーネットワークが他のメーカーのオープンシステムと対照的であり、ユニバーサルスタンダードの実現に向けた取り組みをさらに複雑にしています。世界的な統一規格が存在しないことで、充電に時間がかかったり、充電ステーションと特定のEVモデルとの互換性がなかったりといった非効率性が生じています。政府や民間部門の利害関係者は、充電技術の調和を図るための統一政策の策定に向けて取り組む必要があります。標準化が進まないことで、EVのシームレスな普及が妨げられ、信頼性が高く効率的な充電インフラの拡大が遅れています。

市場機会

電気タクシー向けのワイヤレス充電システム

ワイヤレス充電ソリューションに対する需要の高まりは、世界的なEV充電インフラ市場にとって大きなビジネスチャンスとなります。物理的なプラグを排除するワイヤレス充電システムは、メンテナンスコストの削減や利便性の向上など、電気タクシーのような車両群にとって大きなメリットをもたらします。2024年には、オスロ市をはじめとする都市が先導する形で、ワイヤレスEV充電が本格化しています。オスロ市では、2023年に開始された電気タクシー向けの誘導充電イニシアティブにより、2025年までに排出ガスゼロのタクシー車両群の実現を目指しています。このシステムにより、タクシーはタクシー乗り場で待機中に充電することができ、効率が向上し、アイドリングによる排気ガスを削減することができます。ロンドンやニューヨークなどの他の都市でも、持続可能な都市交通を促進するために同様のプロジェクトが検討されています。2030年までに新しく購入されるタクシーの75%以上が電気自動車になると予想される中、排出ガス削減とEVの普及を促進するためには、公共交通機関のインフラにワイヤレス充電システムを統合することが不可欠となります。これは、ワイヤレス充電技術に特化した企業にとって大きな成長機会となります。

地域分析

アジア太平洋地域:圧倒的な地域で、CAGR 37.37

アジア太平洋地域のEV充電インフラ業界シェアは、予測期間中にCAGR 37.37%で成長すると推定されています。中国、日本、韓国、インドは、アジア太平洋地域で急速に成長している市場です。今後数年間、商業レベルでの電気自動車の普及が急増すると見込まれているため、予測期間中、この地域の電気自動車充電インフラ市場は着実な拡大が見込まれています。さらに、各国で公害率が上昇しているため、電気自動車充電の大幅な進展が見られます。しかし、急速に市場に参入しようとする消費者やメーカーにとって、知識の格差は大きな課題となっています。

商用および乗用電気自動車が自動車産業の大きなシェアを占める中国とは異なり、インドの商用および乗用電気自動車市場はまだ初期段階にあります。しかし、インド政府は62都市に約2,640の充電システムを構築する計画を立てています。同様に、インド政府の「Faster Adoption and Manufacturing of Electric and Hybrid Vehicles (FAME II)」と呼ばれる計画は、電気自動車と充電インフラの成長機会を推進しています。

欧州:年平均成長率31.50%で成長する地域

欧州は予測期間にわたって年平均成長率31.50%を示すと予測されています。欧州は世界でも最も充電インフラが整備された地域のひとつです。この地域のEV充電施設では、ワイヤレス接続が標準になりつつあります。この地域のベンダーは、充電インフラ、システム展開、政府機関、その他の民間企業をサポートしています。例えば、ABBはスウェーデンの電力会社であるバッテンフォール(Vattenfall)がスウェーデンでEV充電ネットワークを開発するのを支援しています。さらに、この地域は投資対象地域として注目されています。パートナーシップやM&Aは、欧州市場のさらなる成長を後押しするでしょう。

- 例えば、2020年11月には、輸送ソリューションプロバイダーであるScaniaが、EVBox GroupおよびENGIEと提携し、欧州全域での電気バスおよびトラックソリューションの導入を加速させました。BMWグループ、フォード・モーター・カンパニー、フォルクスワーゲン・グループ、アウディ、ポルシェ、ダイムラーなどの自動車メーカーは、2021年までに欧州全域に強固な充電ネットワークを構築するために、Ionity4と呼ばれる合弁会社を設立しました。

北米では、電気自動車の普及率が高い地域で公共充電が引き続き増加していることを受け、テスラ、BMW、フォルクスワーゲンなどの自動車メーカーや充電システムプロバイダーが力を合わせています。 市場が競争的になるにつれ、各ベンダーは低価格、マルチプラグ、その他の利点を提供して顧客を惹きつけようとしています。例えば、北米最大の充電プラグ供給業者であるチャージポイント(ChargePoint)のステーションの半数以上では、ドライバーは無料で充電することができます。米国の道路を走る電気自動車は100万台を超え、電気自動車業界は転換期を迎えつつあり、さらなる技術革新と規模の拡大により、価格は低下すると予想されています。こうした要因がすべて相まって、地域市場の成長を促進しています。

ラテンアメリカでは、安価な労働力の利用可能性と外国企業の買収増加により、いくつかの商業部門で大幅な拡大がみられました。ラテンアメリカにおけるワイヤレスEV充電業界にとっての大きな市場機会を生み出している主な要因としては、汚染関連のリスクを低減するための政府政策の改善やインフラの進歩などが挙げられます。ラテンアメリカ諸国の中で、市場への主な収益貢献国となっているのはブラジルで、次いでメキシコ、アルゼンチン、チリとなっています。この地域では、急速な都市化、建設活動、多くの国々における大気質の悪化により、大幅な発展が見込まれています。さらに、深刻化する室内汚染や車両からの排気ガスは、ラテンアメリカにおけるEV充電インフラ市場の成長を促す主な要因となっています。

中東諸国では、環境保護への関心の高まりが電気自動車の販売を促進し、電気自動車充電システムの需要を押し上げています。さらに、中東諸国における可処分所得の増加は、電気自動車メーカーがハイエンドのEVを投入するきっかけにもなっており、この地域における充電システムの数を増やしています。

セグメント分析

用途別

市場は、公共および民間の用途によってさらに細分化されています。 民間ステーションセグメントは市場シェアに最も大きく貢献しており、予測期間にわたって33.04%のCAGRを示すと予測されています。 民間ステーション(ステーションは民間事業者によって運営され、デバイスの使用料が課金されます)に設置された充電システムは増加しています。個人用充電ステーションは充電器メーカーが運営している場合も、運営していない場合もあります。個人用充電システムのバリューチェーンは、エネルギー供給業者、充電インフラメーカー、その他の運営サービスおよびメンテナンス業者で構成されています。

個人用充電ステーションは、異なるサービスを提供する2社以上の企業が協力して運営および維持管理を行っています。これらの個人用充電ステーションでの充電コストは、その場所、充電インフラのレベル、および国や州の電気料金によって異なります。個人用充電ステーション用の充電インフラを製造する企業は、新しい電気自動車充電インフラおよび充電ステーションの開発に重点的に取り組んでいますが、政策立案者もこれらの企業と協力して電気自動車充電インフラの構築を進めています。

充電方法別

市場は、充電方法別に有線およびワイヤレスにさらに細分化されます。有線セグメントは電気自動車充電インフラ市場で最大のシェアを占めており、予測期間にわたって年平均成長率(CAGR)31.24%を示すと予測されています。有線充電には、電気自動車給電装置(EVSE)とバッテリー充電口を金属でつなぐ必要があります。有線電気充電インフラでは、一方の端が車の充電口に、もう一方の端が壁のコンセントに接続された電源コードを使用して、電源に直接接続します。有線電気充電インフラは使いやすく性能も優れているため、建設現場で広く使用されています。エネルギー効率の高い自動車に対する需要の高まりが、有線EV充電システム市場の成長の主な要因のひとつとなっています。

電圧別

市場はさらに電圧別にレベル1、レベル2、レベル3-5に区分されます。 レベル2セグメントが世界市場を支配しており、予測期間にわたって年平均成長率(CAGR)31.95%で成長すると予測されています。 レベル2充電インフラは低コストで高速充電が可能なオプションです。ほとんどの場合、レベル2はデマンドチャージ(需要料金)が発生するほどの電力を消費しないため(多くの充電器が1つのメーターに接続されている場合を除く)、充電器の所有または使用にかかるコストは低く抑えられます。いくつかの例外があり、そのような状況では、長期間にわたって運用するために妥当な料金体系のビジネスモデルが採用されています。さらに、L2充電インフラの電圧範囲は208~240Vで、3~19kWの交流電力を供給できます。この出力は、時速18~28マイルの最高速度に相当します。標準的な電気自動車は8時間以内にフル充電が可能です。L2充電設備の中には、一部のEVが処理できる以上の電力を供給できるものもあるため、充電器やEVによって結果は異なります。

設置場所別

市場は、設置場所別にガソリンスタンド、オフィス、スーパーマーケット、公共公園、その他にさらに細分化されます。ガソリンスタンドのセグメントは、EV充電インフラ市場で最大のシェアを占めており、予測期間にわたって34.53%のCAGRを示すと予測されています。ガソリンスタンドへのEV充電インフラの設置により、EVドライバーにとって現実的で便利なネットワークが構築されました。ガソリンスタンドは、ドライバーのパターンや好みに応じて戦略的に配置されています。ほとんどの機器が適切なステーションインフラとエネルギー供給を備えたステーションでは、EV充電システムの設置が容易になります。ガソリンスタンドにEV充電ステーションを設置することは、石油販売会社の時間ごとの収益を減少させることが予想されます。

現在、米国、中国、インドなどの主要国では、ガソリンスタンドに設置されたEV充電インフラは、1台あたり2~3.5ドルで最大2時間まで充電することができます。そのため、ガソリンスタンドやガスステーションには多くの機会が生まれると予想され、各国でガソリンスタンドのEV充電ステーションの開発が促進されると予測されています。

EV充電インフラ市場における主要企業の一覧

- ABB

- Star Charge

- Eaton

- DBT Technologies

- EVgo

- Efacec

- ChargePoint

- EVBox

- GS Yuasa International

- Plugless Power

- Shenzhen EN-plus Technologies

- Luoyang Grasen Power Technology

- BTCPower

- Bosch Automotive

EV充電インフラ市場のセグメンテーション

用途別 (2021年~2033年)

- 公共

- 民間

充電方法別 (2021年~2033年)

- 有線

- 無線

電圧別 (2021年~2033年)

- レベル1

- レベル2

- レベル3~5

運用場所別 (2021年~2033年)

- ガソリンスタンド

- オフィス

- スーパーマーケット

- 公共公園

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的なEV充電インフラ市場規模の分析

- 世界的なEV充電インフラ市場の紹介

- 用途別

- 紹介

- 用途別 価値別

- 公共

- 価値別

- 民間

- 価値別

- 紹介

- 充電モード別

- 紹介

- 充電モード別 価値別

- 有線

- 価値別

- 無線

- 価値別

- 紹介

- 電圧別

- はじめに

- 電圧別

- レベル1

- レベル2

- レベル3-5

- はじめに

- 設置場所別

- はじめに

- 設置場所別

- ガソリンスタンド

- オフィス

- スーパーマーケット

- 公共公園

- その他

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

LATAM市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項