| • レポートコード:SRFB54362DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:食品 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

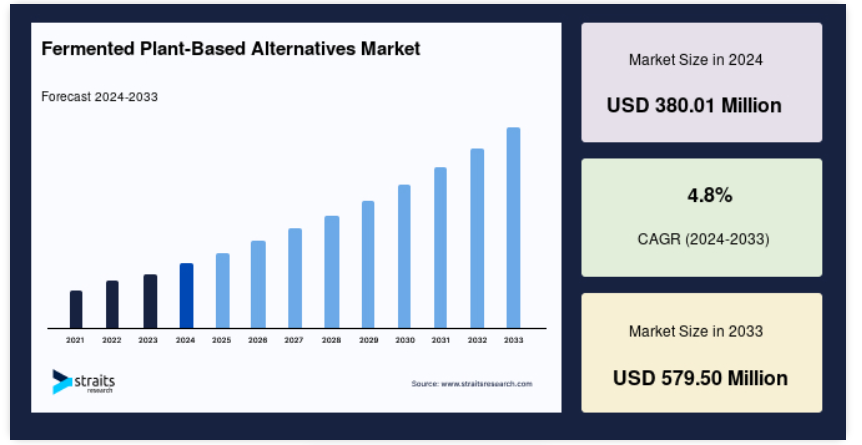

世界的な発酵植物由来代替品市場の規模は、2024年には38億0100万米ドルと評価されました。2025年には39億8250万米ドル、2033年には57億9500万米ドルに達すると予測され、予測期間(2025年~2033年)中のCAGRは4.8%で成長すると見込まれています。

発酵は新石器時代以来、さまざまな食品や飲料の製造に利用されてきた自然なプロセスです。植物由来および動物由来の食品の保存が、従来の発酵の主な目的でした。今日では、さまざまな原料、微生物、製造プロセスを利用して生産される、動物由来および植物由来の多種多様な発酵製品が利用されています。乳製品や肉の代替品の人気が高まっていることから、最新の植物由来食品の感覚的、栄養的、機能的特性を向上させる可能性がある発酵が急増しています。

さらに、発酵させた植物由来の代替食品は、乳製品や肉製品を植物由来の製品に置き換えた食品および飲料製品です。これらの製品には、消化機能や免疫力を高めることでアレルギーの発症を抑える働きのある特定の善玉菌が含まれています。環境、健康、ライフスタイル、食生活などの理由から、植物由来のミルク代替品を求める消費者が多く、ナッツ、種子、豆類をベースとした製品が数多く登場しています。

レポート目次

ハイライト

- 植物由来の発酵乳が製品セグメントを独占

- 用途セグメントではスーパーマーケット/ハイパーマーケットが独占

- ヨーロッパが世界市場で最大のシェアを占める

植物由来の発酵代替品市場

変化する食生活パターン(ヴィーガンやフレクシタリアンなど)

ヴィーガンは、世界的な食品・飲料産業で最も普及しているトレンドであり、これは消費者の食生活パターンの変化と、植物由来の食品に関連する健康上の利点が相まって生じたものです。ここ数年、さまざまな国でヴィーガニズムが増加しており、特に米国、英国、カナダなどの国々で顕著です。 また、米国とカナダでは、ヴィーガンレストランの数が1993年の55軒から2018年には971軒に増加しました。 米国では、人口の3%以上がヴィーガンであると言われています。

その他の傾向としては、フレクシタリアニズム(flexitarianism)など、消費者の食生活パターンの進化が指摘されています。この用語は、肉の摂取量を減らし、時にはベジタリアンになる個人を指します。フレクシタリアニズムのトレンドは、VeganuaryやMeatless Mondaysなどの運動に後押しされ、世界中のさまざまな国で拡大しています。英国では、2018年に人口の34%がフレクシタリアンであることが明らかになりました。これは2017年の28%から増加しています。植物由来の食事を採る人の増加は、植物由来の発酵食品や代替飲料市場の発展の主な推進要因であり続けると推定されています。

持続可能な食事の採用が増加

持続可能な食事は、消費者が植物由来の代替品を採用している影響を受け、食品および飲料産業で成長しているトレンドです。植物由来の選択肢は、植物由来の食事の健康上の利点により、ますます消費者の注目を集めています。世界的な食品・飲料産業では、食事の栄養価を高めたいと考える消費者が増えているため、植物由来の食事の採用が大幅に増加しています。

企業は、消費者の変化するニーズに応えるため、製品ラインナップを拡大し、より健康的な、環境にやさしいメニューの選択肢へとシフトしています。 Else Nutrition、Plant Pops、Redefine Meat は、乳製品や肉製品の植物由来の代替品を開発した企業の例です。発酵食品はプロバイオティクス菌が豊富に含まれているため、さまざまな健康効果をもたらします。発酵食品を摂取することで、消化器官に他の有益な細菌が加わり、免疫システムが強化されます。そのため、予測期間中に持続可能な食生活が消費者の間で広まることで、発酵植物由来の代替食品および飲料市場が拡大すると予想されます。

発酵植物由来の代替食品市場の抑制要因

健康的な栄養プロファイルの確保

食品および飲料製品における技術革新の加速と、消費者における食品栄養学の知識の拡大により、世界の食品および飲料産業では栄養製品に対する高い需要が生じています。オートミールとアーモンドから作られた牛乳、レンズ豆から作られたパスタ、分離タンパク質をブレンドした牛肉など、新しく革新的な製品が市場に投入され、消費者は栄養価に基づいて食品を比較するようになりました。肥満など、消費者の健康への関心の高まりも、消費者が健康的な食事を採るようになった要因です。

さらに、COVID-19は、健康的な購買や反応的な健康管理など、消費者の購買行動にも変化をもたらしました。食品および飲料産業では、シリアル、乳製品、飲料など、高い免疫力を促進する健康食品や機能性食品の消費量が増加しています。そのため、メーカーは食品の栄養価を確保しながら、完全に植物由来の食品を維持する必要があります。これは、発酵植物由来の代替食品製造会社にとって大きな課題です。

発酵植物由来代替食品市場の機会

植物由来肉への需要の高まり

植物由来肉代替品は、肉に近い味と食感を持ち、タンパク質の重要な供給源となることから、消費者の注目を集めています。野生生物保護や動物福祉への意識の高まりを受け、消費者は大豆ベース、エンドウ豆ベースなど、肉の味を模した植物由来の代替品に関心を寄せるようになりました。2020年の世界的な植物由来肉の売上は42億米ドルに達し、2019年の34億米ドルから増加しました。同様に、大手食品製造会社も植物由来肉カテゴリーに投資しており、今後、消費者の植物由来肉への注目が高まることが予想されます。

インドでも、企業が植物由来の肉製品を導入したことで、植物由来の肉に対する需要が高まっています。例えば、Blue Tribe Foodsは大豆とエンドウ豆から作られた植物由来のチキンナゲットを発売しました。食品会社によるこのような取り組みにより、消費者の注目は、肉製品に代わるより健康的な代替品へと集まっています。植物由来の肉は世界の食品・飲料産業で高い需要を記録しているため、予測期間中、発酵植物由来の肉代替品セグメントも高い成長機会を誘発する可能性があります。

地域分析

ヨーロッパは5.4%のCAGRを記録した支配的な地域です

ヨーロッパは世界で最も重要な植物由来発酵代替品市場の株主であり、予測期間中に5.4%のCAGRを示すと予想されています。ヨーロッパ諸国における植物由来食品の採用拡大の波が、この地域における植物由来発酵市場の成長の主な推進要因となっています。ヨーロッパの植物由来食品産業は、2018年から2020年にかけて49%という著しい増加を記録しました。需要が最も急増したカテゴリーには、ヨーグルト、牛乳、肉などが含まれます。さらに、ヨーロッパでは植物由来食品の消費が著しく増加しているため、複数の食品・飲料企業がこの地域に投資しています。多額の投資とさまざまな市場参加者が存在する結果、産業環境は非常に競争が激しく、新規参入者にとっては大きな課題となっています。

北米は最も成長の速い市場で、市場シェアは4.7%です。

北米は予測期間にわたって年平均成長率(CAGR)4.7%を達成すると予測されています。北米におけるビーガン人口の増加が、北米の植物由来発酵代替品市場の成長を後押しする主な要因となっています。消費者の乳製品アレルギーに対する懸念の高まりにより、需要は間もなく増加すると予測されています。米国立衛生研究所(NIH)の2020年のデータによると、アメリカ人の75~90%が乳糖不耐症に悩まされており、消費者は乳製品の有害な影響を避けるために発酵植物由来製品を好む傾向にあります。さらに、北米は米国、カナダ、メキシコの地域市場で構成されています。米国には複数の製造会社やサプライヤーが存在するため、北米の植物由来発酵代替品市場は米国が独占しており、市場規模は相当なものです。さらに、米国で事業を展開する企業は、2019年に植物由来代替品を発売したテスコなどの植物由来ソリューションにも投資しています。このような戦略により、地域市場の成長はさらに加速すると予想されます。

南米アメリカには、新しい革新的な植物由来のソリューションに投資することに意欲的な大手食品・飲料企業が複数あり、市場の成長率は高いままです。また、植物由来食品の開発を支援する政府主導のイニシアティブも数多くあります。例えば、コロンビアでは、WARUWAと呼ばれるアグリフードイニシアティブが農家とレストランを結びつけ、果物や野菜の価格を引き下げ、農家が植物由来の食事を奨励するのを支援しています。

中東地域では、消費者の大半が肉食傾向にあるため、植物由来食品の導入はメーカーにとって重要な課題です。同地域では2019年に11億米ドルの食肉が輸入されており、その中には羊肉やヒツジ肉も含まれています。さらに、中東諸国では食生活において肉の消費が非常に好まれているため、植物由来食品と比較すると、食肉製品の需要が高くなっています。しかし、消費者の健康志向の高まりによる機能性食品の普及が、中東およびアフリカ市場の成長の重要な推進要因となっています。

アジア太平洋地域および日本地域における植物由来食品の普及は、消費者の食品の安全性や健康への関心の高まりが影響しており、これが地域成長の重要な推進要因となっています。アジア太平洋地域は世界の人口の60%以上を占めており、そのうち約36%の人々は肉食を一切しないか、あるいは肉食の割合が少ない食事計画を実践しています。デュポン社が2020年に実施した調査によると、消費者の75%は植物由来の代替品に対して肉製品と同程度の価格を支払う意思があることが分かりました。このような消費者の特性により、今後数年間で発酵植物由来製品の需要が高まることが予想されます。

セグメント分析

製品別

世界の植物由来発酵代替品市場は、植物由来発酵乳製品、ピクルスおよび野菜、ソースおよび調味料、ベーカリー製品、肉製品、その他に分類されます。植物由来発酵乳製品セグメントは最も大きな市場シェアを占めており、予測期間にわたって年平均成長率(CAGR)4.7%を示すと予想されています。発酵植物由来の乳製品代替品には、植物由来の原料を使用して製造された発酵乳製品が含まれます。このセグメントには、ココナッツ、大豆、エンドウ豆、オート麦などの動物代替品から作られた製品が含まれます。乳製品代替品市場では、大半の消費者が植物由来の乳製品の特定の健康効果に魅力を感じています。乳糖不耐症などの健康上の理由から、ほとんどの消費者は乳製品の摂取を避けなければなりません。しかし、発酵させた植物由来の乳製品代替品はアレルギーや乳糖不耐症の人でも消化できるいくつかの単純な酵素を含んでいるため、より健康的なのです。

発酵ソースは、辛い唐辛子と数種類の他の材料を発酵させて作る酸性のソースです。醤油、マヨネーズ、発酵ケチャップは、産業において欠かせない発酵植物性ソースです。発酵植物性ソースは、酸味と辛味があり、ソースにプロバイオティクスを加える効果もあります。発酵によりオメガ3、ビタミンB、乳酸が生成され、発酵ソースは通常のソースよりもヘルシーです。私たちが日常的に摂取しているソースの中にも、発酵しているものがあります。例えば、刻んだ唐辛子と塩を混ぜて作るホットタバスコソースは、5年以上も古いオーク樽で発酵させています。レモン汁、卵、または酢も植物ベースのマヨネーズを発酵させるのに使用できます。しかし、ヴィーガンマヨネーズには、豆腐、有機キャノーラ油、オリーブオイルなどが含まれています。ヴィーガンマヨネーズはコレステロールがなく、脂肪分も少ないため、通常のマヨネーズよりもヘルシーです。そのため、ヴィーガンマヨネーズはバランスの取れた食事として適度に摂取されています。

用途別

世界の発酵植物由来代替品市場は、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン、専門店に区分されています。スーパーマーケット/ハイパーマーケットセグメントが最大の市場シェアを占めており、予測期間中に4.7%のCAGRを示すと推定されています。セルフサービスのスーパーマーケットでは、さまざまな家庭用品、食品、飲料が提供されています。この場所では、消費者の好みや嗜好に合わせて、各カテゴリーに複数のオプションがある幅広い製品が提供されています。一方、ハイパーマーケットは、より多くの消費財を扱うスーパーマーケットよりも巨大な店舗です。スーパーマーケットは一般的に温かみがあり、心地よい雰囲気ですが、ハイパーマーケットは倉庫のような雰囲気です。また、消費者が成長するにつれ、植物由来の食品や飲料の小売販売は、日々の食事計画に植物由来の食品を取り入れるなど、スーパーマーケットを通じて増加すると予想されます。スーパーマーケットは、植物由来食品を含む多様な選択肢を消費者の日常的なニーズに提供しているため、消費者は購入先としてスーパーマーケットを選ぶ傾向が強まっています。

食料品、コーヒー、清涼飲料、菓子など、さまざまな必需品を販売するコーナーショップや小規模小売店は、コンビニエンスストアとして知られています。これらの店舗では、一般的に植物由来の代替品を保管していますが、その地域やエリアの消費者層に応じて、限定的な品揃えとなっています。ほとんどのコンビニエンスストアの顧客は、通常の食事計画の一環として植物由来の食品ソリューションを必要としています。肉を使用しない食品に対する消費者の需要の高まりを受け、コンビニエンスストアは植物由来のソリューションを商品ラインナップに追加しています。世界には、植物由来の食品を扱うコンビニエンスストアがいくつかあります。例えば、Wavaは米国フロリダ州で220店舗以上のチェーン店で植物由来の肉を提供しています。

発酵植物由来代替品市場における主要企業の一覧

-

- AngelYeast Co. Ltd

- Chr. Hansen Holding A/S

- Cargill

- Incorporated

- DuPont

- Yofix Probiotics Ltd.

- Evonik Industries AG

- Arla Foods

- Danone

- General Mills Inc

- Field Roast Foods

- Impossible Foods Inc.

- Perfect Day

- The Hain Celestial Group Inc.

- Nestle

- Tesco PLC.

最近の動向

- 2023年1月- アメリカに拠点を置くThe Living Green Companyは、動物性、合成、超加工製品を植物由来の代替品に置き換えるための精密発酵部門の建設を開始しました。 同社は、人工知能(AI)プラットフォームを使用して、開発する商品の機能性と持続可能性を高め、食品および飲料業界の企業に、現在の食材や菌株の宿主を超えた新たな可能性を提供します。

- 2022年4月 – Chr. Hansenは、植物由来の肉代替品用の新しい培養セレクションを発表しました。バイオテクノロジー企業である同社は、代替肉の鮮度を保つように設計された発酵可能な製品でVega Culture Kitのポートフォリオを拡大しています。

発酵植物由来代替品市場のセグメント別分類

製品別(2021年~2033年

- 発酵植物由来乳製品

- 発酵植物由来ピクルスおよび野菜

- 発酵植物由来ソースおよび調味料

- 発酵植物由来ベーカリー

- 発酵植物由来肉

- その他

用途別(2021年~2033年)

- スーパーマーケット/ハイパーマーケット

- オンライン

- コンビニエンスストア

- 専門店

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の発酵植物由来代替品市場規模の分析

- 世界の発酵植物由来代替品市場の紹介

- 製品別

- 紹介

- 製品別金額別

- 発酵植物由来の乳製品

- 金額別

- 発酵植物由来のピクルスと野菜

- 金額別

- 発酵植物由来のソースと調味料

- 金額別

- 発酵植物由来のベーカリー

- 製品

- 発酵植物由来の肉製品

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- はじめに

- 用途別

- スーパーマーケット/ハイパーマーケット

- 金額別

- オンライン

- 金額別

- コンビニエンスストア

- 金額別

- 専門店

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項