| • レポートコード:SRAM3011DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

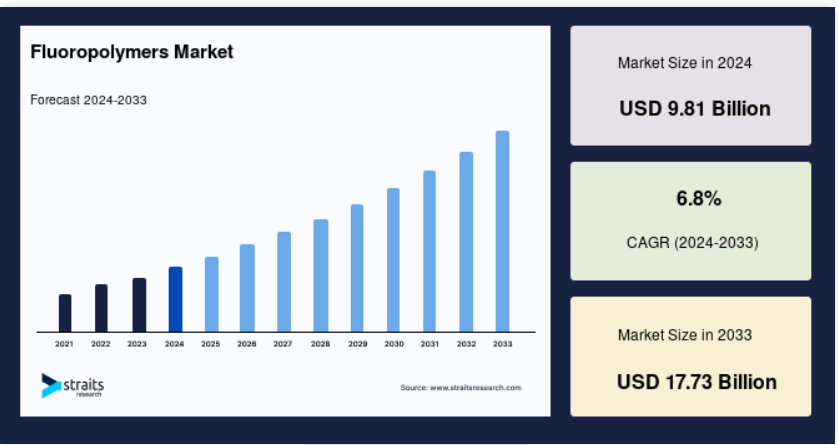

世界のフッ素樹脂市場規模は、2024年には98億1000万米ドルと評価され、2025年には104億8000万米ドル、2033年には177億3000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは6.8%で成長すると予測されています。

フッ素樹脂は、フッ化炭素結合を含む化学化合物です。耐薬品性、電気絶縁性、機械的絶縁性、耐熱性、耐ストレスクラック性などの特性を備えています。多くの用途において、これらの特性がコーティング剤から産業用フィルムまで、フッ素樹脂の道を切り開いています。また、家庭用品、建築資材、電気・電子製品にも使用されています。世界の市場成長は、主に最終用途の各分野からの需要によって牽引されています。誘電特性に優れ、生体適合性があり、優れた潤滑剤でもあります。そのため、医療分野、特に医療手術の分野で需要が高まっています。

レポート目次

フッ素樹脂市場の成長要因

医療用途における進歩

フッ素樹脂フィルムは、キャップライナー、外科用剥離ライナー、プランジャー積層体、表面積層体、ストッパー、流体容器、インプラント、整形外科、義肢など、多くの医療および医薬用途で使用されています。フッ素樹脂フィルムは、人体に接触しても化学的に不活性で、有害な反応を起こさないため、生体適合性があります。 また、医療用流体に接触しても化学変化や劣化を起こさないため、これらの物質用のブリスター包装や流体バッグの開発にも使用されています。 技術の進歩と高度に精製された製品への需要の高まりにより、フッ素樹脂フィルムの市場は成長が見込まれています。

エンドユーザー産業における高い需要

PTFE(ポリテトラフルオロエチレン)は、フッ素樹脂の中で最も普及している形態です。PTFEは弾性があるため、他のポリマーよりも多くの利点があります。PTFEの主な特性は、高い耐熱性、軽量性、高い寸法安定性、優れた耐薬品性です。PTFEは、消費財、自動車および航空宇宙、建築および建設、電子および電気、化学および工業製造などの主要な最終用途産業で広く使用されています。

また、自動車産業の成長もPTFE市場の最も重要な推進要因のひとつです。エンジンのさまざまな部品の製造において、PTFEは自動車部品の性能と耐久性を向上させるために使用されています。自動車にPTFEを使用することで、排出ガスが削減され、燃費効率が向上します。航空宇宙用途では、低煙性と有毒ガスの発生が少ない難燃性素材が重要です。広範な温度範囲で過酷な運転条件に耐えることができるPTFEは、数多くの航空宇宙用途で必要とされています。

フッ素樹脂市場の抑制要因

PTFE価格の上昇

PTFEの価格は近年変動しており、上昇傾向にあります。中国とヨーロッパの主要製造施設の閉鎖により、PTFEのコストは着実に上昇しています。中国は世界全体のPTFE消費量の40%以上を占めており、また世界最大のPTFE生産国でもあります。世界市場に多数の低価格な中国製品が流入したことにより、他の国々におけるPTFE生産者の価格上昇につながりました。

フッ素樹脂市場の機会

建築およびエネルギー分野におけるフッ素樹脂フィルムの使用の増加

フッ素樹脂フィルムは、建築産業における屋根やファサードのデザインなど、外装用途で使用されています。また、これらのフィルムは、広範な建築基材を保護するために、激しい腐食、温度、退色、ひび割れなどから保護する目的でも使用されています。ガラスに代わる素材として、温室では、より軽量でエネルギー効率に優れていることから、これらのフィルムが使用されています。フッ素樹脂フィルムは透明で、清掃が簡単、耐久性があり、多用途であるため、高級建築資材のひとつとして進化しています。フッ素ポリマーフィルムは、太陽光発電用フロントシート、風力タービン、天然ガスの伸縮継手、水素燃料電池といったエネルギー分野でも注目を集めています。これらのフィルムは、製造工程の品質、エネルギー生産、およびこの分野で使用される機械や設備の耐用年数を向上させます。これらのフィルムがもたらすメリットにより、エネルギー分野のさまざまな用途での使用がさらに増加すると予想されます。

地域別洞察

北米:6.5%のCAGRを誇る主要地域

北米はフッ素樹脂の世界市場で最大のシェアを占めており、予測期間中に6.5%のCAGRで成長すると予想されています。米国とカナダは北米地域における主要な貢献者として浮上しました。これは、航空宇宙、電子・電気、建設などのさまざまなエンドユーザー産業が健全な成長を報告していることに大きく起因しています。フッ素樹脂市場は成熟段階にあるため、この地域のメーカーは主に成長の安定性を維持するための新開発に重点的に取り組んでいます。企業は、北米におけるフッ素樹脂製品の需要増加に対応するために、事業拡大や新製品発売などの戦略を採用しています。

半導体製造、建築用コーティング剤、ワイヤーやケーブルの絶縁用途など、FEPやPVDFなどの低周波フッ素樹脂の浸透が拡大していることから、市場は製品革新と素材の成長に向かうと予想されます。建設、電気、電子産業は、フッ素樹脂に対する需要の最も高い成長分野となるでしょう。電気および電子産業は、フッ素樹脂の主要市場として工業生産を追い抜くでしょう。この変化は、主に太陽エネルギーなどの再生可能エネルギー源への関心が高まるにつれ、化石燃料への依存を最小限に抑えるための太陽光発電モジュールに対する需要がますます高まっていることが原因です。

ヨーロッパ:6.3%のCAGRで最も急速に成長する地域

ヨーロッパは、予測期間中に10億8800万米ドルの売上を達成し、年平均成長率(CAGR)6.3%で成長すると予測されています。ヨーロッパ地域には、ドイツ、フランス、イタリア、スペイン、英国などの主要国が含まれます。化学および自動車産業が盛んなドイツ、および家電および複合材料産業が盛んなイタリアは、PTFEの消費量が最も多い西ヨーロッパの2カ国です。西ヨーロッパにおける最大の需要は、化学プロセス技術、機械およびプラントエンジニアリング、電気/電子、自動車産業から生じています。ユーロ6排出基準に準拠する消費者による軽量かつ小型の自動車部品への需要が、この地域におけるフッ素化学製品の需要を後押ししています。

中国、日本、インド、韓国、オーストラリアは、アジア太平洋地域における重要な国レベルの市場です。フッ素ポリマーは、産業において急速に成長している特殊ポリマーです。その成長のほとんどは、輸送および自動車、電気およびコンピューター製造、化学、産業部門からの強い需要によるものです。中国は、PTFEおよびPVDFの利用において最先端を走っています。建築用コーティング剤や、太陽光発電モジュール、リチウムイオン電池、水濾過システム、建築用および自動車用ガラス用特殊フィルムなどの新しい用途が、さらなる市場成長の主な推進力となっています。したがって、PVDFの市場は今後5年間で大幅に拡大すると予測されています。建築、電子、医療、自動車、化学処理などの最終用途分野の成長により、アジア太平洋フッ素樹脂市場ではポリテトラフルオロエチレン、ポリフッ化ビニリデン、フッ素ゴムの需要が高まっています。

ブラジル、サウジアラビア、南アフリカ、UAE、アルゼンチンは、LAMEA地域における成長の主な要因となっています。建設および自動車産業の発展、石油およびガス生産の増加、化学産業への投資といった要因が、LAMEA地域におけるフッ素樹脂の需要を牽引しています。また、サウジアラビアにおける石油およびガス産業への投資の増加は、フッ素樹脂の需要を確実に改善するでしょう。さらに、アフリカ地域における工業化の進展により、グローバル企業がフッ素樹脂市場に参入し、この地域における製品需要に応え、この地域のビジネスチャンスを活かそうとしています。これとは別に、電気および電子産業を中心としたさまざまな用途におけるフッ素樹脂の浸透率の増加により、この地域における事業拡大を目指すサプライヤーやメーカーにとって大きなビジネスチャンスが生まれると予想されます。

セグメント分析

製品の種類別

PTFE(ポリテトラフルオロエチレン)セグメントはフッ素樹脂市場で最大のシェアを占めており、予測期間にわたって年平均成長率(CAGR)5.7%で成長すると予測されています。PTFEはフッ素樹脂の中で最も一般的な形態であり、世界的にフッ素樹脂消費量の約半分を占めています。その特性により、化学的安定性、優れた電気絶縁性、耐熱性、耐候性、低摩擦係数といった特性を備え、輸送、自動車、化学処理など、さまざまな産業で数多くの用途があります。

フッ素化エチレンプロピレン(FEP)はヘキサフルオロプロピレン(HFP)とテトラフルオロエチレン(TFE)の共重合体であり、溶融可能なフッ素樹脂です。フッ素化エチレンプロピレンはPTFEと組成が非常に似ているため、PTFEの低摩擦性と非反応性の特性という有益な特性を備えています。ピックアップトラックや小型乗用車の需要の高まりにより、ここ数年、フッ素化エチレンプロピレンの市場は成長を続けています。フッ素化エチレンは多くの産業から多大な需要を引き続き集めるでしょう。

ポリフッ化ビニリデン(PVDF)は、フッ素ポリマーの一種である半結晶性熱可塑性樹脂です。 PVDFは、優れた耐薬品性、高い熱安定性、良好な接着性、耐候性、および高い耐食性を備えています。 PVDFは、ロッド、ボード、チューブ、モノフィラメントおよび延伸繊維、フィルム、膜、および鋳造部品の製造に使用されています

用途別

フッ素樹脂市場で最も大きな割合を占めるのはパイプセグメントであり、予測期間にわたって年平均成長率6.4%で成長すると予測されています。ポリテトラフルオロエチレン(PTFE)製のパイプは、製造に必要な高揮発性および腐食性の溶剤や酸を取り扱うほぼすべての企業で使用されています。PTFEパイプは、パイプラインに設置された減圧器、ベンド、バルブ、鋼鉄ロッド、ティー、スペーサー、その他の継手にねじ込まれます。 ほぼすべての溶剤や化学薬品に対して不活性であるため、鋼鉄と化学薬品との間に優れたバリアとなります。

フッ素ポリマーフィルムは、一般的に高温や極度の化学環境下で使用され、必要な性能要件を満たします。フッ素ポリマーフィルムは、化学的安定性、優れた光学特性、誘電特性、紫外線や温度への耐性、吸湿性、低摩擦係数など、さまざまな特性を示します。調理器具やベーキング用品に対する需要の高まりが、フッ素ポリマーフィルムの需要を牽引しています。

ポリフッ化ビニリデン(PVDF)は、他の市販ポリマーと比較して、高い機械的特性、耐熱性、耐薬品性、高い疎水性などの優れた特性により、非常に多く使用されている膜材料です。PTFE膜は、すべてのフッ素樹脂ろ過のためのフッ化物の堅固な化学的適合性から作られています。そのため、最も過酷な環境下におけるあらゆる種類の重要なろ過要件を満たすことができます。

エンドユーザー別

産業用機器セグメントはフッ素樹脂市場で最大のシェアを占めており、予測期間にわたって年平均成長率6%で成長すると予測されています。フッ素樹脂は、ポンプ、インペラー、タンク、熱交換器コーティング剤、反応容器、オートクレーブ、煙突ダクト伸縮継手、容器、半導体部品など、さまざまな用途の産業加工産業で広く使用されています。

フッ素樹脂は、自動車および航空宇宙産業における重要な部品の効率性を高めるために不可欠です。熱、冷気、炎、煙、激しく流れる液体や燃料、湿気、振動、圧縮に対する耐性など、さまざまな部品の耐用年数を延ばし、腐食を防ぎ、漏れを防止し、安全性を高め、通信を可能にします。自動車では、フッ素樹脂により耐久性が高まり、エンジン性能が向上し、軽量化と公害防止、燃料効率の向上、CO2排出量の削減、漏れや揮発性排出物の削減を実現します。

フッ素樹脂は、半導体産業において主に好まれています。なぜなら、マイクロチップやその他の電子機器の製造において純度を維持するからです。一般的に、フッ素樹脂は、火災に対する安全性、信頼性、およびケーブルの性能を可能にします。特に、幅広いICTやその他の用途を可能にするデータ通信ケーブルです。フッ素テクノロジー製品は建築および建設産業にとって不可欠であり、耐久性、耐紫外線性、耐腐食性に優れた建築用メンブレンやコーティング剤、コーキング剤、ワイヤー、ケーブルなどの素材を提供しています。フッ素樹脂で覆われた布地などの建築用メンブレンは、大型の屋根の建設に使用されており、一般的にスタジアムの屋根で目にすることができます。

フルオロポリマー市場における主要企業の一覧

-

- Arkema SA

- Asahi Glass Company Limited

- The Chemours Company

- Daikin Industries

- Dongue Group

- Dupont

- Honeywell

- Mitsubishi Chemical

- SABIC Innovative Plastics

- Saint-Gobain

- Shin-Etsu Chemical

- Solvay S.A.

- 3M Company

最近の動向

- 2022年9月 – アルケマはPolimeros Especialesの買収を完了しました。このメキシコ企業は、感圧接着剤、繊維、建築用および装飾用塗料、建設など、さまざまな市場向けの高性能水性樹脂を製造しています。

- 2022年2月 – ダイキン工業は、粉末床溶融法向けフッ素樹脂PFAを開発中であると発表しました。

フッ素樹脂市場のセグメント別

製品種類別(2021年~2033年)

- ポリテトラフルオロエチレン(PTFE)

- フッ素化エチレンプロピレン(FEP)

- ポリフッ化ビニリデン(PVDF)

- フッ素ゴム

- ポリフッ化ビニル(PVF)

- パーフルオロアルコキシポリマー(PFA)

- エチレンテトラフルオロエチレン(ETFE)

- その他

- PCTFE

- ECTFE

用途別(2021年~2033年)

- フィルム

- チューブ

- シート

- パイプ

- メンブレン

- シーラント

- 屋根材

- 添加剤

エンドユーザー別(2021年~2033年)

- 輸送機器

- 自動車

- 航空宇宙

- その他

- 電気・電子

- ワイヤー・ケーブル

- 太陽電池モジュール

- 電池

- 燃料電池

- 建築

- 産業機器

- その他

- 調理器具

- 繊維

- 潤滑油

形態別 (2021-2033)

- 粒状/懸濁液

- 微粉末・分散液

- 微粉末

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバルフッ素樹脂市場規模の分析

- グローバルフッ素樹脂市場の紹介

- 製品の種類別

- 紹介

- 製品の種類別金額別

- ポリテトラフルオロエチレン(PTFE)

- 金額別

- フッ素化エチレンプロピレン(FEP)

- 金額別

- ポリフッ化ビニリデン(PVDF)

- 金額別

- フッ素ゴム

- 金額別

- ポリフッ化ビニル(PVF)

- 金額別

- パーフルオロアルコキシポリマー(PFA)

- 金額別

- エチレンテトラフルオロエチレン(ETFE)

- 金額別

- その他

- 金額別

- PCTFE

- PCTFE 金額別

- ECTFE

- ECTFE 金額別

- 紹介

- 用途別

- 用途別

- 用途別 金額別

- フィルム

- 金額別

- チューブ

- 金額別

- シート

- 金額別

- パイプ

- 金額別

- メンブレン

- 金額別

- シーラント

- 金額別

- 屋根材

- 金額別

- 添加剤

- 金額別

- 用途別

- エンドユーザー別

- はじめに

- エンドユーザー別

- 輸送機器

- 金額別

- 自動車

- 自動車別

- 航空宇宙

- 航空宇宙別

- その他

- その他別

- 電気・電子

- 金額別

- ワイヤー・ケーブル

- ワイヤー・ケーブル別

- 太陽電池モジュール

- 太陽光発電モジュール 金額別

- 電池

- 電池 金額別

- 燃料電池

- 燃料電池 金額別

- 建設

- 金額別

- 産業用機器

- 金額別

- その他

- 金額別

- 調理器具

- 金額別

- 繊維

- 繊維 金額別

- 潤滑油

- 潤滑油 金額別

- はじめに

- 形状別

- 概要

- 形状 金額別

- 粒状/懸濁液

- 金額別

- 微粉体および分散体

- 金額別

- 微粉末

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項