| • レポートコード:PMRREP35068 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、196ページ • 納品方法:Eメール • 産業分類:IT&通信 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

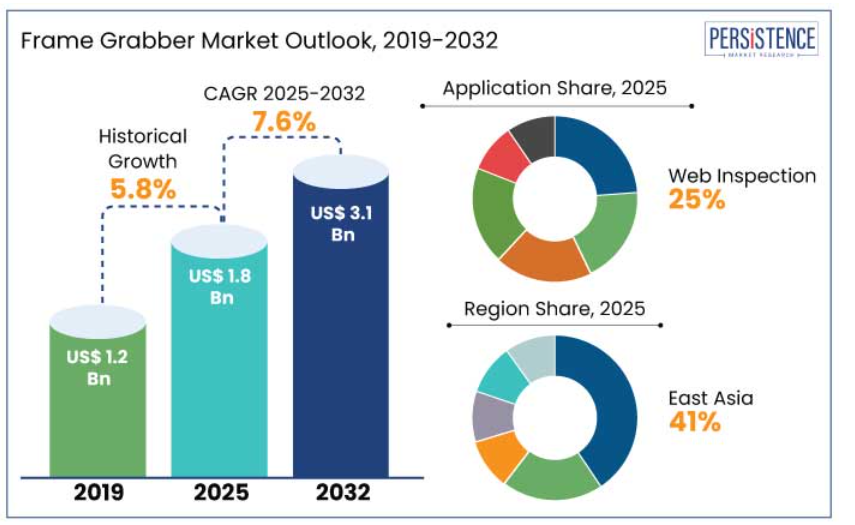

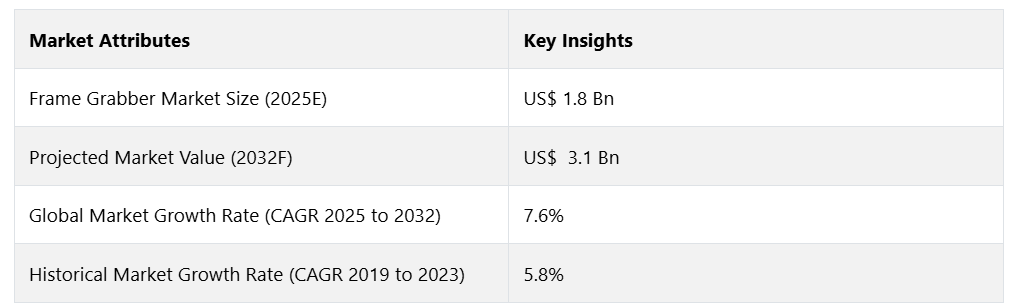

世界のフレームグラバー市場は、2025年から2032年の予測期間にわたって、年平均成長率(CAGR)7.6%で成長すると予測されています。2025年の18億米ドルから、2032年には31億米ドルに増加すると予測されています。

フレームグラバーは、アナログまたはデジタルのビデオストリームから個々の静止画フレームをキャプチャするように設計された、マシンビジョンに不可欠なコンポーネントです。 キャプチャされたフレームは通常、表示や送信のためにデジタル形式に変換され、詳細な分析が可能になります。

フレームグラバーは、USBやイーサネットなどの標準インターフェースを介して、PCシステムとシームレスに統合されることがよくあります。 最近の進歩により、フレームグラバーには、複数の入力を処理したり、リアルタイムで画像を変換したり、圧縮したりする機能が装備されるようになりました。

さまざまな業界で広く利用されているフレームグラバーは、高解像度の画像のキャプチャに優れており、他のソリューションでは対応できない場合が多いタスクです。スマートカメラはローエンド用途のデジタル画像のキャプチャには対応できますが、高解像度の要求に対応する能力はありません。

フレームグラバーは、特にカメラのメガピクセル解像度が向上し続け、より優れた画質が求められるハイエンド用途では依然として不可欠です。

市場の主なハイライト

- 2023年には40%以上の市場シェアを占める東アジアは、中国、日本、韓国からの多大な貢献により成長を牽引しています。

- カメラ技術(4K、8K解像度)の進歩により、効率的なデータ処理のための堅牢なフレームグラバーシステムが必要となっています。

- 用途別に見ると、ウェブ検査分野は2025年に25%以上の市場シェアを占め、2032年まで年平均成長率(CAGR)7.4%で拡大すると予測されています。

- カメラ、フレームレート、画像処理の進歩により検査システムが変革し、紙、フィルム、繊維などの業界における高まる品質基準に対応しています。

- エンドユース別に見ると、メーカーが市場をリードしており、2032年までの年間平均成長率(CAGR)は7.1%と予測されています。フレームグラバーは、高度な画像システムのOEM統合により強化され、品質管理や欠陥検出に不可欠な存在となっています。

- オートメーション、医療、航空宇宙分野における高解像度画像への需要の高まりが、フレームグラバーの販売を後押ししています。

- デュアルCPX-12インターフェースやGigE Vision対応ボードなどの技術的進歩により、高速データ転送やマルチカメラのサポートが可能になりました。

米国が北米のフレームグラバー市場をリード

2023年には米国のフレームグラバー市場が北米市場を独占し、2032年までの年間平均成長率(CAGR)は7.3%に達すると予測されています。市場成長の原動力となっているのは、高度な画像処理技術の急速な普及です。4Kや8K解像度のカメラ、高速画像処理、低照度性能の向上といった技術革新により、フレームグラバーの機能が拡大し、精度と効率性を求める産業にとって不可欠なものとなっています。

米国では、フレームグラバーは製造用のマシンビジョンシステムに広く利用されており、自動化された品質管理や欠陥検出において重要な役割を果たしています。また、医療用画像分野も大きな貢献分野であり、フレームグラバーを活用して高解像度画像により診断精度の向上を図っています。

セキュリティと監視への関心の高まりにより、リアルタイムの画像キャプチャと処理を必要とする高度なシステムへの採用が増加しています。研究開発への積極的な投資と市場をリードする企業の存在により、米国は引き続きイノベーションを推進し、フレームグラバー業界の未来を形作っています。

東アジアのフレームグラバー市場は依然として優勢

東アジアは世界的なフレームグラバー市場を独占しており、2025年には市場シェアの41%以上を占め、年間平均成長率(CAGR)は約7.3%になると推定されています。この独占は、自動化、ロボット工学、電子機器製造の進歩により高性能な画像ソリューションのニーズが高まっている中国、日本、韓国からの需要の高まりによって牽引されています。

中国は重要な役割を果たしており、スマートフォン、コンピュータ、通信インフラを含む世界の電子機器の36%を生産しています。

米国に次ぐ世界第2位の電子機器市場である中国では、2022年までに32万2000台の産業用ロボットが導入されるなど、自動化への取り組みが積極的であり、フレームグラバーに対する需要も大幅に増加しています。 フレームグラバーは、画像処理、物体認識、検査などの産業用ロボットに不可欠なデバイスです。 「中国製造2025」のようなイニシアティブは、製造における高度な画像処理ソリューションの採用をさらに後押ししています。

日本も急速な成長を遂げており、2025年から2032年にかけて市場は年平均成長率(CAGR)6.5%で拡大すると予測されています。2022年には47,200台の産業用ロボットが導入されるなど、ロボット分野で主導的な立場にある日本は、製造、医療、サービス産業におけるフレームグラバーの需要を牽引しています。東アジアのロボットおよびオートメーション分野における主導的な立場は、市場の継続的な成長を確実なものにしています。

ウェブ検査用途別種類別が市場をリード

用途別では、ウェブ検査カテゴリーが予測期間中に25%以上のシェアを獲得し、年平均成長率(CAGR)約7.4%を達成すると見込まれています。ウェブ検査セグメントは2023年には25%以上のシェアを占め、市場をリードしました。

最新のウェブ検査システムは、基本的な目視検査から、リアルタイムで最小の欠陥さえも検出できる高度な設定へと進化しています。高解像度カメラ、高速フレームレート、高度な画像処理アルゴリズムなどの技術的進歩が、この変革の中心となっています。これらの技術革新により、紙、フィルム、織物などの素材を正確かつ詳細に検査することが可能になり、さまざまな業界で高品質基準が確保されています。

製品の品質と信頼性に対する消費者の期待が高まるにつれ、最先端フレームグラバーでサポートされた高度なウェブ検査システムに対する需要も増加し続けています。

メーカーセグメントが大きなシェアを占める

エンドユースに基づいて、メーカーセグメントは2025年から2032年の期間に年平均成長率(CAGR)7.1%を示すと予測されています。製造業セグメントは、さまざまな業界でハイテク品質管理ソリューションの採用が増加していることを追い風に、36.3%の市場シェアを占めることが予測されています。

製造業者は、自社製品が厳格な品質基準を満たし、欠陥を最小限に抑えるために多額の投資を行っています。フレームグラバーは、詳細な検査と分析のための高解像度画像のキャプチャに重要な役割を果たしています。

画像処理アルゴリズムの改良や高解像度カメラの登場など、マシンビジョン技術の進歩により、これらのシステムは、製品に生じたごくわずかな欠陥も検出できるよう、より効果的かつ効率的なものとなっています。

OEMメーカーは、自動品質管理や製品仕分けなどの用途で高品質な画像のキャプチャと処理を可能にするフレームグラバーを搭載し、先進的なマシンビジョンシステムを自社製品に統合するケースが増えています。

市場導入とトレンド分析

フレームグラバー市場には、マシンビジョンシステムで処理するためのビデオソースから高品質の画像をキャプチャするデバイスが含まれます。これらのシステムは、製造、自動車、医療、セキュリティなどの業界において、品質管理、検査、自動化に不可欠です。

フレームグラバーは、正確な画像のキャプチャと分析を可能にし、自動生産とインテリジェントな意思決定プロセスの進歩を促進します。フレームグラバー市場は、さまざまな分野で自動化とマシンビジョン技術の採用が増加しているため、成長を続けています。

主な傾向としては、高解像度カメラの統合、画像処理アルゴリズムの改善、AIやロボット工学の台頭などがあり、これらはフレームグラバーの能力を向上させます。OEMメーカーは、品質管理、選別、モニタリングのパフォーマンスを向上させるために、自社製品にフレームグラバーを組み込んでいます。

過去の成長と今後の見通し

世界のフレームグラバー市場は、2019年から2023年の期間に年平均成長率(CAGR)5.8%を記録しました。 市場は、マシンビジョン技術の進歩と、製造、自動車、エレクトロニクスなどの産業における高精度検査の需要増加に牽引され、着実な成長を遂げています。

産業分野が自動化された品質管理システムを採用し、詳細な分析のための高解像度画像の取得にフレームグラバーを活用したことで、市場は拡大しました。

フレームグラバーの売上は、2025年から2032年の予測期間に7.6%のCAGRを記録すると推定されています。人工知能、ロボット、拡張現実などの新技術がフレームグラバーの能力を強化し、市場は継続的な成長が見込まれています。

市場成長の推進要因

高解像度画像への需要の高まりにより、フレームグラバーの需要が急増

製造、医療、航空宇宙など、さまざまな業界で高解像度・高品質の画像ソリューションに対する需要が急増しています。 これらの画像を正確にキャプチャし処理するには、フレームグラバーが不可欠です。

産業オートメーションでは、欠陥検出、品質検査、プロセス監視などの用途でフレームグラバーが多用されており、細部まで鮮明にキャプチャすることが求められています。同様に、医療分野でも診断目的での画像技術の採用が増加しているため、高解像度カメラからのデータを処理する先進的なフレームグラバーが必要とされており、これらの高性能なシナリオではフレームグラバーが不可欠となっています。

カメラ技術、特にメガピクセル解像度における急速な進歩により、画像キャプチャ中に生成される膨大な量のデータを管理する堅牢なシステムが必要とされるようになりました。

フレームグラバーは、高速データ転送と効率的な画像処理を可能にする重要なリンクとして機能します。これは、画像の解像度と精度が最も重要となる監視、ロボット、航空宇宙などの用途において特に重要です。カメラの進化に伴い、フレームグラバーは新しいフォーマットや機能に対応し、最新の画像システムにおける互換性と最適なパフォーマンスを確保しています。

市場の抑制要因

フレームグラバーの複雑性と高コストが販売の妨げに

フレームグラバーの複雑性と高コストは、販売を妨げる大きな要因となっています。フレームグラバーは高度な機能を提供しますが、その実装には、最適なパフォーマンスを実現するためのカメラの互換性、インターフェース構成、データ同期の理解など、専門的な技術的知識が必要です。この複雑性は、フレームグラバーを効果的に統合するための専門知識やリソースを欠く中小企業(SME)にとっては障壁となり、市場の成長を制限する可能性があります。

複数のカメラ入力、リアルタイムデータ処理、圧縮機能などの高度な機能を備えた最新のフレームグラバーは、高価であることが少なくありません。新興市場では特に、小規模な企業やコストに敏感な業界にとって、この高コストは大きな障害となります。

主な市場機会

天文学および研究における新たな用途

科学的研究や天文学におけるフレームグラバーの用途は、大きな成長機会をもたらします。例えば、太陽系外惑星の探索において高速データ取得と処理にフレームグラバーを採用しているSPECULOOSのようなプロジェクトは、最先端の研究におけるその有用性を実証しています。

最小限の待ち時間で高解像度の画像をキャプチャし、分析する能力は、これらの分野では極めて重要であり、天体研究やバイオシグネチャの検出などの作業にはフレームグラバーが不可欠です。科学探査や先進的な研究への投資が世界的に増加するにつれ、特殊なフレームグラバーに対する需要も拡大するでしょう。

産業オートメーションにおける需要の高まり

世界中の産業がオートメーションを取り入れるにつれ、信頼性が高く効率的な画像ソリューションのニーズが高まっています。 フレームグラバーは、ロボットガイダンス、自動仕分け、組み立てラインの検査などの用途に不可欠なリアルタイムの画像キャプチャ、処理、分析を可能にする上で重要な役割を果たします。 スマートファクトリーやインダストリー4.0イニシアティブへの注目が高まるにつれ、特に自動車、エレクトロニクス、ロジスティクスなどの分野では、フレームグラバーの需要がさらに高まっています。

先進的なインターフェースの開発

アクティブシリコンのデュアルCPX-12インターフェースやテレダイン・ダルサのGigE Vision対応ボードなど、フレームグラバー技術における絶え間ない革新が、市場の成長に新たな道を開いています。これらの進歩により、高速データ転送、低レイテンシ処理、および複数のカメラ入力のサポートが可能になり、精密かつ効率的な画像ソリューションを必要とする産業の進化するニーズに対応しています。このような開発により、フレームグラバーは最新の画像システムに不可欠なコンポーネントとして位置づけられ、その用途はさまざまな分野に拡大しています。

フレームグラバー市場の競合状況

フレームグラバー市場は競争が激しく、主要企業は製造、自動車、エレクトロニクスなどのさまざまな業界で高度なイメージングソリューションに対する需要の高まりに応えるべく、技術革新に努めています。市場をリードする企業は、マルチカメラ対応、リアルタイムデータ処理、AIやマシンビジョン技術との統合などの機能強化を実現する高性能フレームグラバーの開発に重点的に取り組んでいます。

最近の業界動向

- 2024年、リエージュ大学が主導し、世界中のパートナーと協力して進められたSPECULOOSプロジェクトでは、BitFlowフレームグラバーを活用して、ウルトラクール星を周回する地球外惑星の検出を行いました。この取り組みは、大気分析をサポートし、生命兆候を明らかにできる可能性のある惑星を特定し、地球外生命体の探索を進めることを目的としています。

- 2024年7月、Active Siliconは、高速かつ低レイテンシの画像データ転送用に設計された最先端のデュアルCPX-12インターフェースフレームグラバーを発表し、新たな性能基準を打ち立てました。

- 2023年12月、Teledyne DALSAは、最大32台のカメラをサポートし、帯域幅は最大6.8 GbpsのPCIe Gen 3.0 x8ボード、Xtium2-XGV PX8を発表しました。これにより、イメージング用途の効率性と拡張性が向上します。

- 2022年6月、堅牢な組み込みシステムの大手プロバイダーであるNeousys Technologyは、要求の厳しい産業環境において高性能な画像処理機能を提供するように設計された産業用グレードの4ポート5GBASE-Tフレームグラバーカードを発表しました。

フレームグラバーの市場区分

用途別

- ウェブ検査

- 輸送安全とメンテナンス

- 科学

- 工場オートメーション

- 産業用カメラメーカー

- セキュリティ

エンドユース別

- OEM

- メーカー

- システムインテグレーター

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のフレームグラバー市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長の見通し

2.3.3. 世界の製造業の支出の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 流通チャネル/マーケットプレイスのリスト

3.4.2. エンドユーザー(業界)のリスト

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 用途別価格分析

4.4. 地域別価格と製品嗜好

5. 世界のフレームグラバー市場の見通し:過去(2019~2023年)と予測(2025~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)の分析と予測

5.2.1. 2019年~2023年の市場規模(US$ Mn)の分析

5.2.2. 2025年~2032年の市場規模(US$ Mn)の分析と予測

5.3. 世界のフレームグラバー市場の見通し:製品

5.3.1. はじめに/主な調査結果

5.3.2. 用途別:2019年~2023年の市場規模(百万米ドル)と数量(単位)の推移

5.3.3. 用途別:2025年~2032年の市場規模(百万米ドル)と数量(単位)の推移

5.3.3.1. ウェブ検査

5.3.3.2. 輸送の安全性とメンテナンス

5.3.3.3. 科学

5.3.3.4. 工場オートメーション

5.3.3.5. 産業用カメラメーカー

5.3.3.6. セキュリティ

5.4. 市場魅力度分析:製品

5.5. 世界のフレームグラバー市場の見通し:エンドユース

5.5.1. はじめに / 主な調査結果

5.5.2. エンドユース別:市場規模(百万米ドル)の推移分析、2019年~2023年

5.5.3. エンドユース別:市場規模(百万米ドル)の分析と予測、2025年~2032年

5.5.3.1. OEM

5.5.3.2. メーカー

5.5.3.3. システムインテグレーター

5.6. 市場の魅力分析:エンドユース

6. 世界のフレームグラバー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(US$ Mn)と数量(単位)の分析

6.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力分析:地域

7. 北米フレームグラバー市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 用途別

7.3.3. エンドユース別

7.4. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

7.4.1. アメリカ

7.4.2. カナダ

7.5. 用途別:市場規模(US$ Mn)&数量(単位)分析・予測、2025年~2032年

7.5.1. ウェブ検査

7.5.2. 輸送の安全性とメンテナンス

7.5.3. 科学

7.5.4. 工場オートメーション

7.5.5. 産業用カメラメーカー

7.5.6. セキュリティ

7.6. 現在の市場規模(アメリカドル百万)分析と予測、エンドユース別、2025年~2032年

7.6.1. OEM

7.6.2. メーカー

7.6.3. システムインテグレーター

7.7. 市場魅力度分析

8. ヨーロッパフレームグラバー市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 用途別

8.3.3. エンドユース別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. イギリス

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 用途別、2025年~2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. ウェブ検査

8.5.2. 輸送の安全性とメンテナンス

8.5.3. 科学

8.5.4. 工場オートメーション

8.5.5. 産業用カメラメーカー

8.5.6. セキュリティ

8.6. 現在の市場規模(アメリカドル百万)分析と予測、エンドユース別、2025年~2032年

8.6.1. OEM

8.6.2. メーカー

8.6.3. システムインテグレーター

8.7. 市場魅力度分析

9. 東アジアフレームグラバー市場の見通し:歴史(2019~2023年)&予測(2025~2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)&数量(単位)分析

9.3.1. 国別

9.3.2. 用途別

9.3.3. エンドユース別

9.4. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 用途別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2025年~2032年

9.5.1. ウェブ検査

9.5.2. 輸送の安全性とメンテナンス

9.5.3. 科学

9.5.4. 工場オートメーション

9.5.5. 産業用カメラメーカー

9.5.6. セキュリティ

9.6. 現在の市場規模(百万米ドル)分析と予測、エンドユース別、2025年~2032年

9.6.1. OEM

9.6.2. メーカー

9.6.3. システムインテグレーター

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのフレームグラバー市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 用途別

10.3.3. エンドユース別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 用途別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

10.5.1. ウェブ検査

10.5.2. 輸送の安全性とメンテナンス

10.5.3. 科学

10.5.4. 工場オートメーション

10.5.5. 産業用カメラメーカー

10.5.6. セキュリティ

10.6. 用途別、2025年~2032年の現在の市場規模(アメリカドル百万)の分析と予測

10.6.1. OEM

10.6.2. メーカー

10.6.3. システムインテグレーター

10.7. 市場魅力度分析

11. 中南米フレームグラバー市場の見通し:2019~2023年の過去実績&2025~2032年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の過去市場規模(US$ Mn)&数量(単位)分析

11.3.1. 国別

11.3.2. 用途別

11.3.3. エンドユース別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 用途別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

11.5.1. ウェブ検査

11.5.2. 輸送の安全性とメンテナンス

11.5.3. 科学

11.5.4. 工場オートメーション

11.5.5. 産業用カメラメーカー

11.5.6. セキュリティ

11.6. 現在の市場規模(アメリカドルMn)分析と予測、エンドユース別、2025年~2032年

11.6.1. OEM

11.6.2. メーカー

11.6.3. システムインテグレーター

11.7. 市場魅力度分析

12. 中東・アフリカ フレームグラバー市場の見通し: 2019年~2023年の過去データおよび2025年~2032年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去データによる市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 用途別

12.3.3. エンドユース別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他

12.5. 用途別市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

12.5.1. ウェブ検査

12.5.2. 輸送の安全性とメンテナンス

12.5.3. 科学

12.5.4. 工場オートメーション

12.5.5. 産業用カメラメーカー

12.5.6. セキュリティ

12.6. 現在の市場規模(百万米ドル)分析と予測、エンドユース別、2025年~2032年

12.6.1. OEM

12.6.2. メーカー

12.6.3. システムインテグレーター

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. Active Silicon

13.3.1.1. 概要

13.3.1.2. セグメントと製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. ADLINK Technology Inc.

13.3.3. Advantech, Co., Ltd.

13.3.4. BitFlow, Inc.

13.3.5. Euresys S.A.

13.3.6. IDS Imaging Development Systems GmbH

13.3.7. IMPERX, Inc.

13.3.8. ISRA Vision AG

13.3.9. KAYA Instruments

13.3.10. Matrox Imaging

13.3.11. Pleora Technologies Inc.

13.3.12. Teledyne DALSA Inc.

13.3.13. Zebra Technologies Corp

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称