| • レポートコード:SREP1106DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

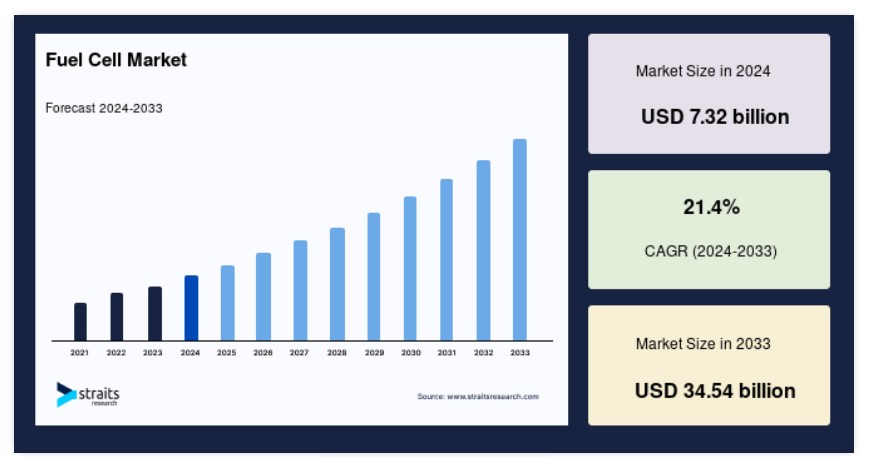

世界の燃料電池市場規模は2024年に73億2,000万米ドルと評価され、2025年に88億9,000万米ドルから2033年には345億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)21.4%で成長すると見込まれています。

燃料電池(FC)は、水素と酸素を反応させて電気、熱、水を生成する電気化学反応により電気を発電します。従来の燃焼式電源とは異なり、有害な排出物を発生させないため、環境に優しいエネルギーソリューションとして注目されています。高い効率と信頼性が特徴で、バッテリーのように充電を必要とせずに長時間にわたり安定した電力を供給できます。

燃料電池は、燃料電池電気自動車(FCEV)などの車両の動力源から、商業施設や産業施設へのエネルギー供給まで、多様な分野で活用されています。その汎用性は、バックアップ電源システム、携帯用電源ソリューション、さらには大規模な電力網の支援システムにも及んでいます。

例えば、トヨタやヒュンダイなどの企業は、ゼロエミッション車両に燃料電池を成功裏に採用しています。さらに、産業分野では、燃料電池の急速な燃料補給と効率の優位性から、フォークリフトや材料搬送機器への採用が進んでいます。

グローバル燃料電池市場動向

輸送分野における燃料電池の採用拡大

輸送分野における燃料電池(FC)の採用は、市場成長の主要な要因です。燃料電池は、ゼロエミッションの特性により、伝統的な化石燃料の有望な代替手段として、持続可能な選択肢となっています。日本、韓国、ドイツなどの国々がこの移行をリードしており、野心的な水素戦略を実施し、燃料電池駆動の輸送手段を支援するインフラ整備を進めています。これには、バス、トラック、列車、船舶への応用が含まれます。

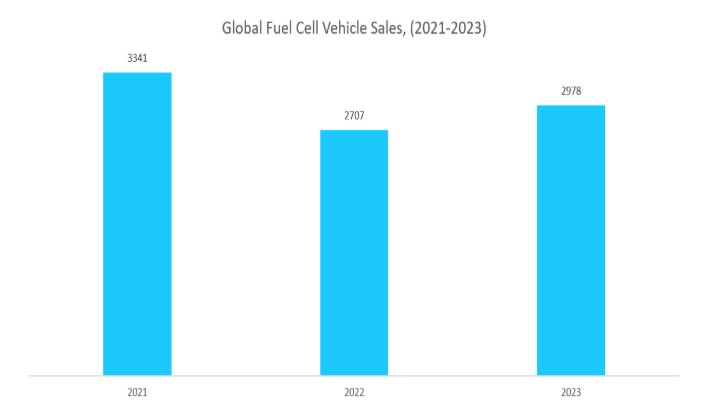

中国では、水素燃料電池車の販売が急増しています。中国自動車工業協会(CAAM)によると、販売台数は6,000台に達し、2022年比で72%増加しました。車両の販売と並行して、水素充填インフラの整備も急速に進んでおり、中国が先導し、韓国と日本が続いています。アジア太平洋地域の水素充填ステーションの数は700カ所に達し、グローバルな輸送市場をさらに強化しています。

航空宇宙と海運分野への拡大

燃料電池(FC)技術は、航空宇宙と海運分野でも注目されており、従来の燃料に代わるクリーンで効率的な代替手段として位置付けられています。航空宇宙分野では、高エネルギー効率とほぼゼロの温室効果ガス排出量から、長距離飛行や高高度運用に最適です。

- 注目すべき例として、エアバスとエルリングクリンガーの合弁事業である「Aerostack」プロジェクトがあります。このプロジェクトは、ZEROe航空機の電気推進システム用に水素燃料電池スタックの生産を目的としています。

海運業界では、これらの燃料電池が船舶や潜水艦に統合され、従来のディーゼルエンジンを置き換える動きが進んでいます。この移行は、厳格な環境規制に対応し、海運のカーボンフットプリント削減を目的としています。また、静音性により、海軍の防衛作戦におけるステルス能力も提供します。

- この分野の最近の進展として、米国海軍の「Sabertooth自律型水中車両(AUV)」が挙げられます。これは、テレダイネ・エナジー・システムズが開発した燃料電池(FC)技術「Subsea Supercharger(SSC)」で駆動されます。この技術により、AUVは表面艦の支援なしでミッション時間を延長でき、FCの海洋応用における汎用性を示しています。

燃料電池市場成長要因

クリーンエネルギー技術促進を目的とした政府のインセンティブ制度と補助金プログラム

政府のインセンティブと補助金プログラムは、製造者の財務負担を軽減し、クリーンエネルギーイニシアチブを促進することで、この技術の採用を推進する重要な役割を果たしています。これらのプログラムには、研究開発(R&D)を支援し、多様な分野への展開を促進する税額控除、補助金、還付金などが含まれます。

- 主要な例として、米国で2022年に制定されたインフレーション削減法(IRA)があります。この法律は、再生可能エネルギーの生産を促進するための包括的なクリーンエネルギー税額控除と規定を導入しました。IRAは、燃料電池に対する新たな連邦税額控除と既存の税額控除の延長を提供し、米国企業における採用を容易かつ経済的に持続可能にしています。

この規制支援は、クリーンエネルギー技術への投資を促進することで、地域のグローバル市場成長を加速すると予想されています。

代替エネルギーソリューションの需要増加

代替エネルギーソリューションの需要増加は、市場拡大に大きく貢献しています。伝統的なエネルギー源とは異なり、化学反応により電気を発電し、副産物として水と熱のみを排出するため、クリーンで効率的な発電方法です。これにより、環境負荷の削減と厳格な排出規制への対応を目指す産業において、FCは魅力的な選択肢となっています。

燃料電池(FC)は、輸送、固定式発電、携帯用電源など、多様な分野で急速に普及しています。その汎用性と環境への影響の低さが広範な採用を促進しており、持続可能なエネルギーソリューションへのグローバルな移行において、FCは重要な技術として位置付けられています。

制約要因

高コスト

製造と導入に関連する高コストは、市場成長の大きな課題となっています。これは主に、高価な設備と設置プロセスに起因しています。これらのコストの主要因は、これらのシステムで触媒として不可欠な白金やルテニウムなどの貴金属の使用です。

- 例えば、最も一般的に使用される燃料電池の1つであるポリマー電解質膜燃料電池(PEMFC)は、プロトン交換膜、ガス拡散層、バイポーラプレート、貴金属触媒に依存しています。

これらの部品だけで燃料電池(FC)の総コストの約70%を占めており、コスト削減は市場プレイヤーが手頃な価格と普及拡大を促進するための主要な焦点となっています。

市場機会

技術的進歩

現在進行中の技術開発は、効率の向上、より効果的な触媒の採用、製造コストの削減、およびシステムの全体的な耐久性の向上に焦点を当てています。これらのイノベーションは燃料電池(FC)の応用範囲を拡大し、従来の電源と比較して競争力を高めています。

- 例えば、Loop Energyは最近、従来のディーゼルエンジンを超える効率を実現した新しい水素燃料電池の開発を発表しました。

このような技術的突破口は、既存の技術的障壁を克服し、重機輸送や産業応用などの分野で新たな成長機会を開く上で不可欠です。

地域別動向

北米:主要地域

北米は、急速な技術革新と政府の強力な支援を背景に、グローバル市場をリードしています。米国エネルギー省(DOE)は、24州にわたる52の水素プロジェクトに$750百万の助成金を交付し、水素生産コストの削減を目指しています。

さらに、カリフォルニア州エネルギー委員会の「代替・再生可能燃料と車両技術プログラム」のようなイニシアチブは、民間セクターの投資を象徴しています。このプログラムには、100カ所の小売水素ステーションの設置計画が含まれており、水素インフラへの長期的なコミットメントを強調しています。

さらに、クリーン・トランスポート・プログラムは、経済的に不利な地域を対象としたバッテリー電気式バス改造プロジェクトを実施するため、ガーデナのGTrans機関に$2.7百万ドルを交付しました。これらの取り組みは、北米が水素技術に戦略的焦点を当て、市場での継続的なリーダーシップを確立する姿勢を強調しています。

ヨーロッパ:主要なプレイヤー

ヨーロッパは、輸送、産業、商業部門での採用拡大を背景に、グローバル市場で著しい成長を遂げています。同地域の容量は2014年の9.9MWから2021年には190MWに急増し、今後の拡大可能性を示しています。特に、2023年現在、欧州では370台の燃料電池(FC)バスが運行中で、2025年までに1,200台に増やす計画です。

その代表例が、FlixBusがFreudenberg Fuel Cell e-Power SystemsとZFと共同で進めるHyFleetプロジェクトです。このプロジェクトは、2024年までに欧州路線で水素長距離バス向けのFC技術開発を推進することを目的としています。さらに、フランスとオランダを中心に急成長するデータセンター産業も、さらなる成長機会を提示しています。

最近、アイルランドは韓国の大手企業グループSKグループの傘下企業と、この技術のみで稼働するデータセンターの設立に関する協定を締結し、欧州がこれらの燃料電池を多様な分野に統合する決意を強調しています。

アジア太平洋地域:最も急速に成長する地域

アジア太平洋地域は、水素動力車両の急速な採用と高エネルギー商業分野での適用拡大により、世界市場で最も高い成長率を示しています。中国、日本、韓国、台湾などの国々が技術開発の先頭を走っています。

- 台湾では、2024年1月に交通省が水素燃料電池バスの試験運行計画を開始し、需要予測や水素生産・充填インフラの規制枠組みの確立を目指す取り組みが注目されています。

特に中国は、電気自動車(EV)の取り組みを補完する技術としてFCVの開発で大きな進展を遂げています。中国政府は2060年までのカーボンニュートラル達成を掲げており、水素をゼロカーボン二次エネルギー源として推進しています。

また、中国自動車工業協会(CAAM)は2023年のFCV販売台数が5,805台と報告しており、同地域の市場拡大の可能性が示されています。

燃料電池市場セグメンテーション分析

タイプ別

PEMFCタイプが市場を支配しています。プロトン交換膜燃料電池(PEMFC)は、純粋な水素、酸素、水のみを必要とし、約80°Cで動作するため、市場を支配しています。この低動作温度により、迅速な起動が可能となり、部品の摩耗を最小限に抑え、システム耐久性を向上させます。軽量でコンパクトな設計のため、輸送、産業、住宅、海洋、航空宇宙分野など、幅広い分野で高い適用性を有しています。

PEMFCは、軍事車両、無人航空機(UAV)、データセンターでも広く使用されています。例えば、ハネウェル・エアロスペースの空冷式PEMFCは、航空宇宙分野に最適で、優れた熱管理と軽量化を実現し、広範な市場存在感を確立しています。

燃料タイプ別

水素は燃料タイプとして最大の市場シェアを占めています。水素は、豊富さ、効率性、環境優位性から、燃料タイプとして市場を支配しています。水や天然ガスから抽出される水素は、高いエネルギー密度を有する多目的でクリーンなエネルギー源であり、最小限の燃料使用で大規模な発電が可能です。その副産物である水と熱は、化石燃料の持続可能な代替品として、温室効果ガス排出量と大気汚染物質の削減に貢献しています。

水素の生産、貯蔵、配送における技術革新は、その広範な普及をさらに後押ししています。クリーン・ビークル・リベート・プロジェクトのようなイニシアチブは、最大$5,000の補助金とクリーン・エア・ビークル・デカールを提供し、輸送部門などでの水素燃料電池の普及を促進しています。

最終ユーザー別

輸送は最大のエンドユーザーセグメントです。輸送部門は、FCEVの採用と水素インフラの強化に向けた政府の取り組みにより、最大のエンドユーザーとなっています。これらの車両は、内燃機関車両に比べてゼロエミッション、高い効率、長い航続距離などの大きな利点を提供し、持続可能性目標や厳格な排出規制に対応する魅力的な選択肢となっています。

商業輸送では、これらの燃料電池はバス、トラック、フォークリフトや自律移動ロボット(AMR)などの材料搬送機器を動力源としており、迅速な燃料補給と長時間運転を可能にしています。これらの利点は、効率と信頼性が運営の鍵となる物流や公共交通機関において不可欠です。

企業別市場シェア

グローバル市場における主要企業は、容量と効率を向上させるための先進的な技術ソリューションの開発に積極的に取り組んでいます。耐久性の向上と全体的な効率の向上を追求しつつ、生産コストの削減を図ることで、伝統的なエネルギー源との競争力を高めています。多様な最終用途における電気需要の急速な拡大が、グローバル市場の成長をさらに後押ししています。

製造業者と政府は、生産を拡大し、燃料電池のグローバルな普及を促進するため、協力を強化しています。燃料電池インフラへの戦略的投資は、急増するエネルギー需要に対応するため不可欠であり、業界プレイヤーは戦略的提携、関連する買収、革新的なパートナーシップなど、核心的なビジネス戦略に集中できるようになります。

Plug Powerは新興企業です

Plug Powerは、グリーン水素経済向けの包括的な水素ソリューション分野で世界的なリーダーの一つです。同社は、多様な最終用途向けに燃料電池システム、電解装置、水素貯蔵ソリューションの開発に従事しています。同社は、材料搬送、発電、e-モビリティ向けの水素燃料供給ソリューションと水素応用技術を提供しています。

同社は燃料電池(FC)の開発に幅広く取り組んでおり、60,000台を超える燃料電池システムと180カ所を超える燃料補給ステーションを展開しています。北米と欧州にグリーン水素ハイウェイを構築する計画を進めており、最先端のギガファクトリーを運営しています。この施設では電解槽とFCの生産を行っています。

Plug Powerの最近の動向には以下のものが含まれます:

- Plug Powerは、米国エネルギー省(DOE)から燃料電池の製造能力の精製と拡大に関する契約をUSD 75.7百万ドルで受注しました。

- Plug PowerとOlin Corporationは、水素生産能力の拡大を目的とした液体水素の生成を開始するため、ジョイントベンチャー(JV)を設立しました。

- Plug Power Inc.は、2022年と2023年に欧州各地に13基の水素充填ステーション(HRS)を展開しました。これらの水素充填ステーションは、アマゾン、ステフ、ASDA、リドルなど、Plug Powerの欧州の物流機器顧客基盤を支援しています。

燃料電池市場における主要企業一覧

- AISIN CORPORATION

- Ballard Power Systems

- Bloom Energy

- Ceres

- Cummins Inc.

- FUSION – FUEL

- GenCell Ltd.

- Horizon Fuel Cell Technologies

- KYOCERA Corporation

- Mitsubishi Power

- Nedstack Fuel Cell Technology

- Nuvera Fuel Cells, LLC

- Panasonic Holdings Corporation

- Plug Power Inc.

- Robert Bosch GmbH

- SOLIDPower GmbH

- Toshiba Energy Systems and Solutions Corporation

- Zepp Solutions B.V.

- Others

燃料電池市場セグメンテーション

タイプ別(2021-2033)

- プロトン交換膜燃料電池(PEMFC)

- 固体酸化物燃料電池(SOFC)

- 溶融炭酸塩燃料電池(MCFC)

- 直接メタノール燃料電池(DMFC)

- アルカリ燃料電池(AFC)

- その他

燃料タイプ別(2021-2033)

- 水素

- メタノール

- アンモニア

- 炭化水素

- その他

最終ユーザー別(2021-2033)

- 航空宇宙

- エネルギー・電力

- 海洋

- 住宅

- 輸送

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル燃料電池市場規模分析

- グローバル燃料電池市場概要

- タイプ別

- 概要

- タイプ別(価値ベース)

- プロトン交換膜燃料電池(PEMFC)

- 価値ベース

- 固体酸化物燃料電池(SOFC)

- 価値ベース

- 溶融炭酸塩燃料電池(MCFC)

- 価値ベース

- 直接メタノール燃料電池(DMFC)

- 価値別

- アルカリ燃料電池(AFC)

- 価値別

- その他

- 価値別

- 概要

- 燃料タイプ別

- 概要

- 燃料タイプ別価値

- 水素

- 価値

- メタノール

- 価値

- アンモニア

- 価値

- 炭化水素

- 価値

- その他

- 価値

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 航空宇宙

- 価値

- エネルギー・電力

- 価値

- 海洋

- 価値

- 住宅

- 価値

- 輸送

- 価値

- その他

- 価値

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレーヤー評価

研究方法論

付録