| • レポートコード:SRAM2463DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

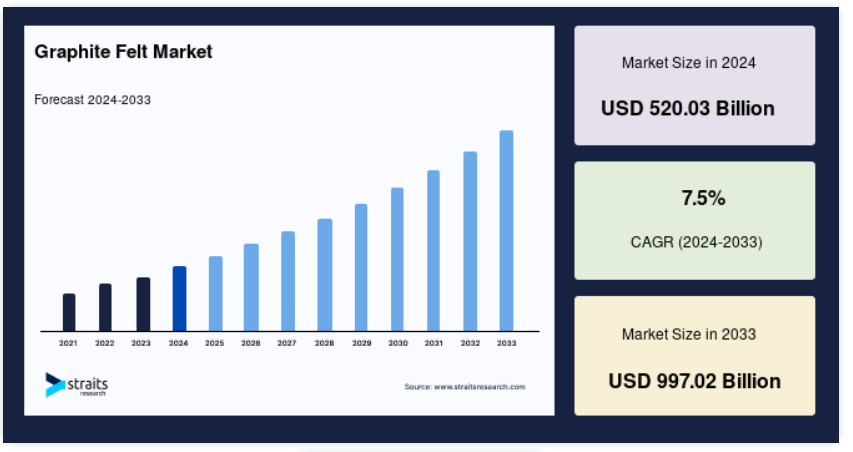

世界のグラファイトフェルト市場規模は、2024年には5200.3億米ドルと評価され、2025年には5590.3億米ドル、2033年には9970.2億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.5%で成長すると見込まれています。

黒鉛は炭素を主成分とする天然の鉱物です。 柔軟で、構造は六角形です。 通常は黒や灰色などの暗い色合いをしています。 炭素および黒鉛から作られた製品は、化学的に不活性であること、耐熱性、熱伝導率および電気伝導率が低いこと、熱膨張係数が低いこと、摩擦係数が低いこと、X線および電子吸収係数が低いことなど、物理的および化学的特性が評価されています。鉛筆やアルカリ電池の材料として使用されるほか、ハイテク、自動車、冶金の分野でも使用されています。グラファイトフェルトはレーヨンをベースとした素材で、真空炉や2,000℃以上の温度に最適です。 カーボンフェルトは、化学的純度がそれほど重要でない用途では、グラファイトフェルトよりも安価な代替品となります。 PANをベースとしたカーボンフェルトおよびグラファイトフェルトは、バナジウムレドックスフロー電池(VRB)を含む数多くの電池設計において電極の裏当て材として利用されています。

フェルトの高い伝導性、純度、化学的耐久性は、フロー電池開発者の厳しい設計要件を満たすのに最適です。黒鉛フェルトは、GFとも呼ばれ、広大な体積面積という付加的な利点により、グラファイトシートやカーボンクロスなどの他の炭素系材料と比較して電極としての性能が優れています。産業分野からの需要の高まりやエネルギー効率の向上、アジア太平洋地域における工業化の拡大が、黒鉛フェルト市場を牽引しています。一方、パンデミックによる需要とサプライチェーンがさまざまなエンドユーザー産業に与えた影響は、黒鉛フェルト市場の成長を阻害する要因となりました。

レポート目次

黒鉛フェルト市場の成長要因

産業用途における需要の増加

技術の進歩により、革新的で信頼性の高い絶縁材料に対する需要が高まり、多数の産業分野で高温処理が採用され、エネルギー支出が継続的に増加しています。黒鉛フェルトの主な用途は断熱材であり、石英炉、単結晶炉、乾燥炉、アニーリング炉、酸化炉、成長炉、インゴット炉、 拡散炉、蒸着炉、炭化炉、高圧炉、真空炉、誘導炉、熱処理炉、焼結炉、溶接炉、その他の高温炉の断熱材として使用されています。現在、熱処理に使用されている真空炉の大半は、ホットゾーン構造に、グラファイトフェルト断熱材と、内側にホイルまたはボードを併用しています。

価格低下とエネルギー効率の向上により、近年、炉市場は大幅に変化しました。これは、黒鉛フェルトによって実現されています。炉の内部チャンバーに敷設された黒鉛フェルトによる断熱により、温度調整とエネルギー効率の面で大幅なコスト削減が実現しています。産業分野では常に歩留まり向上が求められており、そのためプロセスを極めて高温で稼働させる必要があるため、性能が向上した高温断熱材の需要が高まっています。

プロセス炉は、セラミックの焼成、脱ガス、ホットプレス、粉末の緻密化、物理試験、焼結、金属合金化、ろう付け、アニーリング、拡散接合、熱処理など、多くの産業用途で使用されています。黒鉛フェルトとその独特な特性の登場により、高温断熱材の進歩により、2,000℃を超える温度にも信頼性が高く非常に効果的なソリューションが提供されるようになりました。これらの製品の需要は、主に柔軟性と低熱伝導率によって牽引されています。優れた断熱効果と高い多孔性により、これらの製品は非常に軽量で、断熱材の使用量を減らすことができます。そのため、産業における需要が高まっています。

黒鉛フェルト市場の抑制要因

パンデミックによる混乱

コロナウイルスのパンデミックは、事実上世界のすべての国に広がりました。各国政府がウイルスの感染拡大を阻止するための封鎖措置を講じる中、その拡大は各国の経済や企業に深刻な影響を与えました。一時的な閉鎖により、一部のインターネットショップや薬局、スーパーマーケット、病院、配給所などの店舗を除いて、すべての経済活動が停止しました。このパンデミックは、ほぼすべての商業、経済、社会活動に打撃を与えました。同様に、黒鉛の最大の消費者の1つである製造業も打撃を受けました。多数の黒鉛関連のエンドユーザー企業や産業施設では、労働者の懸念により、一時的に用途が停止しました。その結果、黒鉛の需要は減少したと考えられます。

グラファイトフェルト市場の機会

再生可能エネルギーの需要増加

エネルギー貯蔵の大幅な進歩により、太陽光や風力発電などの断続的なエネルギー源が、小規模および大規模の電力用途においてより実用的なものになりつつあります。寿命が短く、リサイクルが難しいものの、リチウムイオン電池は現在、電気機械エネルギー貯蔵用途において最も好まれる電源となっています。一方、レドックスフロー電池(RFB)は、これらの問題に対する現実的で手頃な解決策を提供します。RFBは、余剰電力を蓄電して後で使用するために、電子移動を可能にする還元および酸化プロセスを採用した充電式フロー電池です。 その手頃な価格、伝導性、浸透性、電気化学的安定性により、黒鉛フェルト製の多孔性電極が高温レドックスフロー電池で使用されています。

黒鉛フェルト電極を電気化学的酸化によるVRFB(バナジウムレドックスフロー電池)に使用すると、電極の比表面積が増加し、電気化学的性能が向上します。リチウムイオン電池やナトリウム硫黄電池よりも高価ですが、VRFBは容易に拡張でき、充電・放電プロセスにおいて完全に可逆的です。ユーティリティ規模のグリッド安定化から小規模な家庭用途まで、さまざまな用途に利用できるVRFBは、興味深いエネルギー貯蔵方法です。したがって、再生可能エネルギーの需要の高まりが、VRFBの需要を後押しし、黒鉛フェルト市場にも明るい見通しをもたらすことが期待されます。

地域別洞察

アジア太平洋地域:6.6%のCAGRで圧倒的な地域

アジア太平洋地域は、予測期間にわたって6.6%のCAGRで拡大し、市場を牽引するでしょう。この市場は主に中国が支配しています。中国石油天然気集団公司(CNPC)によると、中国のガス消費量は2020年には3200億立方メートル(BCM)に達すると予測されていますが、コロナ禍による経済混乱が国内市場のガス需要に影響を与えています。しかし、市場の需要規模を考慮すると、ガスの消費量は2040年までにほぼ600 BCMに増加すると予測されています。同国は、高まるガス需要を満たすため、2040年までにガス生産量を325 BCMに増やす意向です。このような意向により、同国では長期的にガス処理や精製に関連する多数の建設プロジェクトが計画されており、腐食や高温処理作業を支えるグラファイトフェルトの市場も発展すると見込まれています。

さらに、この国では今後5年間に多くの化学プラントが建設される予定です。例えば、中国南部の広東省では、BASFが2019年に100億米ドルを投じた総合石油化学プロジェクトに着手しました。このプラントの初期段階は2022年までに稼働開始する予定でした。さらに、おそらく2030年までに完成するでしょう。したがって、計画されているすべての石油・ガスプロジェクトや化学施設により、予測期間中の同国内の黒鉛需要は大幅に増加する見通しです。中国政府は2025年までに少なくとも5,000台、2030年までに100万台の燃料電池電気自動車を道路で走らせることを目指しています。予測期間中、電気自動車、ハイブリッド車、燃料電池電気自動車を政府が推進していることから、電池市場は成長すると見込まれています。

ヨーロッパ:年平均成長率5.2%で最も成長が速い地域

ヨーロッパでは、2030年までに3億3,600万米ドルの市場が創出され、年平均成長率5.2%で成長すると見込まれています。ヨーロッパ市場に大きな影響を与えるのはドイツであると考えられます。2020年には、ドイツでは高炉酸素炉で粗鋼を約2410万トン(13%減)、電気炉で1150万トン(3%減)生産しました。しかし、多くの休眠企業が炉や製造ラインの再稼働を開始したため、今後数年間で鉄鋼生産量が増加すると予想されています。これにより、市場における黒鉛の需要がさらに高まるでしょう。

同国では、住宅部門におけるバッテリー貯蔵の利用に伴い、エネルギー貯蔵用途が拡大しています。2018年末までに、ドイツでは125,000のホームストレージシステム(HSS)が設置され、そのバッテリー容量は合計930MWhに達し、中型の揚水発電所とほぼ同等の規模となりました。2019年には、同国では44%の増加が見られ、65,000以上の新しい家庭用バッテリーシステムが設置されました。2019年には、78,500以上の新しい家庭用ソーラーシステムが設置され、住宅用ソーラーシステムでも41%の増加が見られました。グラファイトフェルト市場の拡大。

セグメント分析

種類別

ポリアクリロニトリル(PAN)セクションは、予測期間にわたってCAGR 6.6%で成長し、最大の市場シェアを維持すると予測されています。黒鉛フェルトの最も適応性の高い前駆物質のひとつがポリアクリロニトリルです。この熱可塑性樹脂は融点が非常に高いという特徴があります。この特殊な耐火断熱材であるポリアクリロニトリルは、パン黒鉛フェルトの製造に使用され、高温真空炉や不活性ガス炉など、幅広い用途があります。PANは、真空炉や不活性ガス炉の高温断熱材、耐熱シールドやヒートシンク、はんだ付けや溶接用ストリップ、フロー電池の陰極、その他の電気化学的プロセスの反応表面、ガラス吹きパッドや配管パッド、超軽量ストーブの芯、自動車の排気ライニング、断熱材など、さまざまな製品に使用されています。

レーヨン部門は、第2位の市場シェアを占める見通しです。レーヨンは、木材や関連農業製品などの天然資源から得られる再生セルロースから作られる合成繊維です。レーヨンを製造するには、セルロースを溶解する必要があります。レーヨン製の黒鉛フェルトは、簡単に必要なサイズにカットでき、端がほつれることもありません。平らに置くことができ、きれいに梱包でき、取り扱いも非常に清潔です。

用途別

断熱材部門は、予測期間にわたって年平均成長率6%で成長し、最大の市場シェアを維持すると予測されています。高温の真空炉や不活性ガス炉などでの使用を目的として、黒鉛フェルトは特に断熱材として機能するように作られています。多くの場合、炉はセントラルヒーティングシステムの重要な要素です。これらは、温水、蒸気、空気などの媒介流体を通して内部空間を加熱するために恒久的に設置されます。

バッテリー部門は、市場シェア第2位を維持するでしょう。特に電気自動車(EV)の革命を背景に、バッテリーの需要は高まっています。電気自動車(EV)の販売および生産台数は、今後10年以内に2桁の数字に達する可能性が高く、世界的に普及が進んでいます。政府、自動車メーカー、サプライヤーは、EVの成長と発展を支えるため、バッテリーサプライチェーンへの投資を増やしており、これは予測期間全体を通じて市場を押し上げる要因となることが予想されます。

グラファイトフェルト市場における主要企業の一覧

-

- Anssen Metallurgy Group Co. Ltd

- Av Carb LLC

- Beijing Great Wall Co. Ltd

- Carbon Composites Inc.

- CeraMaterials

- CFC CARBON Co. Ltd

- CGT Carbon GmbH

- Chemshine Carbon Co. Ltd

- CM Carbon.

- HPMS Graphite

- Liaoning Jingu carbon material Co. Ltd

- Mersen Graphite

- Morgan Advanced Materials

- Nippon Carbon Co. Ltd

最近の動向

- 2022年– Mersen Graphiteは、Velo3D社と独占契約を締結し、同社のSapphire XC 3Dプリンターのダイレクトレーザー用にシリコンカーバイド(SiC)ミラーを供給することになりました。 Velo3D社の最新かつ最大の金属3DプリンターであるSapphire XCには、合計16個のMersen SiCミラーが搭載される予定です。

グラファイトフェルトの市場区分

原材料の種類別(2021年~2033年)

- ポリアクリロニトリル(PAN)

- レーヨン

- 石油ピッチ

用途別(2021年~2033年)

- 断熱

- 電池

- 半導体

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界グラファイトフェルト市場規模分析

- 世界グラファイトフェルト市場概要

- 原材料の種類別

- 概要

- 原材料の種類別金額別

- ポリアクリロニトリル(PAN)

- 金額別

- レーヨン

- 金額別

- 石油ピッチ

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 断熱材

- 金額別

- バッテリー

- 金額別

- 半導体

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項