| • レポートコード:SRAD55777DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙・防衛 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

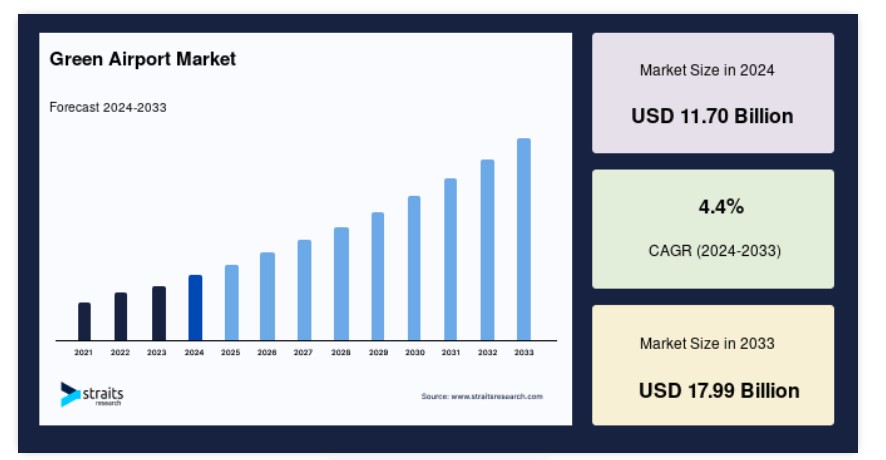

世界のグリーン空港市場規模は2024年に117億米ドルと評価され、2025年に122億1000万米ドルから2033年に179億9000万米ドルに達し、予測期間(2025年~2033年)において4.4%のCAGRで成長すると予測されています。

グローバル市場は、空港が二酸化炭素排出量の増加による負の影響を軽減するために遵守しなければならない環境規制とコンプライアンスによって牽引されています。これにより、これらの空港はグリーン技術を採用する方向に推進されています。さらに、スマート技術を活用した先進的な空港の建設により、環境持続可能性を向上させることで、市場成長がさらに促進されています。

グリーン空港は、未使用または未開発の土地に一から建設されるか、設計や運営に環境要因を組み込んで建設されます。グリーン空港は、二酸化炭素排出量、騒音汚染、ごみ排出量、水使用量など、空港運営の生態系への影響を最小限に抑えることを目指しています。グリーン空港は、地域成長、接続性、雇用機会など、航空の社会的・経済的利益を最適化することを目的としています。

グリーン空港は、太陽光、風力、バイオ燃料などの持続可能なエネルギー源を施設や活動の動力源として利用しています。エネルギー効率の向上、水資源の節約、廃棄物管理、生物多様性の保護を促進する戦略を採用しています。グリーン空港は、航空業界の持続可能な発展と、気候変動の緩和に向けた世界的な取り組みに大きな影響を与えると予想されています。

成長要因

環境規制とコンプライアンス

航空輸送行動グループ(Air Transport Action Group)によると、2020年に航空宇宙産業は世界の二酸化炭素排出量の2.0%を占めました。国際航空運送協会(IATA)によると、航空業界はCOVID-19による飛行便の著しい減少を受けて、脱炭素化に取り組んできました。フランス、ドイツ、イギリス、アメリカ合衆国など各国が策定した国家水素戦略の主要な目標は、輸送部門と航空部門の脱炭素化です。そのため、空港は、国内・国際機関が定める厳格な環境規制と排出目標により、持続可能な手順の導入を余儀なくされています。

上記の理由から、空港は国際民間航空機関(ICAO)のCORSIA(国際航空の二酸化炭素排出量オフセット・削減スキーム)のようなプログラムに従い、二酸化炭素排出量を削減する必要があります。このプログラムは、国際航空の二酸化炭素排出量を安定化させるためのグローバルな市場ベースの解決策です。これらの規制と遵守は、空港施設内でのグリーン実践の需要増加を促し、これによりグローバル市場が拡大しています。

先進空港の開発

市場の成長を後押しするもう一つの要因は、環境持続可能性を向上させるため、最先端のテクノロジーとソリューションを統合した先進空港の出現です。先進空港は、センサー、人工知能、ビッグデータ、および クラウドコンピューティング などのスマートテクノロジーを活用し、エネルギー効率、水利用、廃棄物発生量、および騒音レベルを監視・改善しています。

先進空港は、建物やインフラにリサイクルコンクリート、生分解性プラスチック、竹などのエコフレンドリーな材料を使用し、持続可能な建設実践を採用しています。さらに、先進的な空港は、カーボンオフセット、持続可能な調達、ステークホルダーとの連携など、持続可能性を向上させるための環境配慮型措置を実施しています。

- 例えば、中国の北京大興国際空港は、星型のターミナル、雨水の収集・貯蔵システム、地熱エネルギーを活用した暖房システム、太陽光発電システムを備えた非常に高度な空港です。

制約要因

高い初期コスト

インフラ整備に必要な多額の初期投資は、市場の大きな制約要因です。グリーン空港の設立と維持には、再生可能エネルギーシステム、節水装置、廃棄物管理施設など、環境持続可能な材料、設備、インフラに多額の資金投資が必要です。

グリーン空港は、空港の構造や活動を評価するLEED、BREEAM、GRIHAなどの環境認証を取得するための追加費用も発生します。さらに、グリーン空港は、人口密集地域、生物多様性が豊かな地域、または重要な文化遺産を有する地域において、土地の取得、許可、承認を取得する際に困難に直面しています。これらの制約は、グリーン空港業界の成長を妨げています。なぜなら、一部の空港開発者や運営者は、初期費用が低く、規制上の障害が少ない従来の空港を好むためです。

市場機会

新規空港の建設と既存空港の改修

グローバル市場における重要な機会は、既存空港の改修の増加と商業航空の進展にあります。中国、インド、ブラジルなどの新興国における航空需要の増加に伴い、増加する乗客と貨物を処理するため、既存の空港インフラと施設の拡充が不可欠です。グリーン空港市場は、既存空港がグリーン技術とソリューションを活用して生産性、容量、競争力を向上させることで恩恵を受けるでしょう。

さらに、低コストキャリア、地域ジェット機、電気航空機など、新たな商業航空分野の台頭は、これらの分野に対応可能な新たなグリーン空港の需要を生み出す可能性があります。

- 例えば、インドのグジャラート州に新設されたヒラサル・グリーンフィールド空港は、低コストキャリア市場に対応し、州の地域接続を強化するグリーン空港として期待されています。したがって、新たな空港の建設と既存空港の改修は、市場成長の機会を生み出すと予測されています。

地域別動向

北米は最大の市場シェアを占める主要地域

北米は、先進的な航空産業と高い環境意識を背景に、グリーン空港市場で主要な位置を占めています。北米は、連邦航空局(FAA)のNextGenイニシアチブなど、厳格な環境規制を導入しています。FAAは、高度な航空交通管理技術により、2022年に航空機排出量が23%減少したと報告しています。この地域には、LEED、BREEAM、GRIHAなどの環境認証を取得した複数のグリーン空港が存在します。地域内の主要なグリーン空港には、デンバー国際空港、サンフランシスコ国際空港、バンクーバー国際空港などが挙げられます。

さらに、この地域では新たなグリーン空港の建設が進んでおり、ノースダコタ州のウィルストン・バシン国際空港やユタ州のソルトレイクシティ国際空港などがその例です。また、複数の空港が持続可能性目標を達成するため、再生可能エネルギーの導入を進めています。

- 例えば、シアトル・タコマ国際空港をはじめとする大規模空港は、敷地内に太陽光発電システムに多額の投資を行ってきました。その結果、過去3年間でエネルギー費用を13%削減し、二酸化炭素排出量を15%削減する顕著な成果を上げています。これらの要因が、北米地域の市場成長を促進しています。

欧州市場の拡大は、地域における堅固な規制枠組みと持続可能性への継続的な取り組みに起因しています。欧州の空港は、カーボンオフセットイニシアチブに積極的に参加しています。この地域は、空港カーボン認証を取得した空港の集中度が最も高い地域です。この自主的なイニシアチブは、空港の二酸化炭素排出管理と削減の取り組みを評価し、認定します。

- 例えば、ロンドン・ヒースロー空港は、空港カーボン認証レベル3+を取得し、カーボンニュートラルを達成しました。この成果は、二酸化炭素排出量の削減、再生可能エネルギーの利用拡大、残りの排出量の補償により実現されました。

さらに、アムステルダム・スキポール空港は、冷却システムに再利用された雨水を活用するなどの最先端の持続可能性対策を採択しています。その結果、水使用量が30%減少するとともに、空港の環境への影響が大幅に軽減されました。ドイツのベルリン・ブランデンブルク空港やトルコのイスタンブール空港など、新たなグリーン空港の建設も進んでいます。これらの要因が、地域の市場拡大を後押ししています。

アジア太平洋地域は最も急速に成長している地域です

アジア太平洋地域の拡大市場は、航空旅行需要の大幅な増加と、この地域におけるグリーン空港プロジェクトの広範な建設に起因しています。この地域は、世界最高の航空旅行率を誇っています。IATAによると、2023年8月のアジア太平洋地域の航空会社の旅客数は、2022年8月と比較して98.5%増加しました。この成長は、旅行制限が解除された直近数ヶ月間で築かれた地域の強い勢いを継続しています。搭乗率は5.5ポイント上昇し84.2%に達した一方、容量は85.5%大幅に増加しました。アジア太平洋地域における航空旅行の急増を受けて、シンガポールのチャンギ空港などでは持続可能な措置が導入されています。太陽光発電で運営されるチャンギ空港のターミナル4は、従来のターミナルと比較してエネルギー使用量を30%削減する成果を上げています。これらの要因は、地域におけるグリーン空港市場に新たな機会を生み出しています。

地域内の主要なグリーン空港には、インドのコチン国際空港、中国の北京大興国際空港、シンガポールのチャンギ空港などが挙げられます。また、地域では新たなグリーン空港の建設が進んでいます。

- 例えば、2023年7月、インド政府は、全国で新規に建設される21のグリーンフィールド空港に対し、原則的な承認を与えました。これらの空港は、航空旅行の接続性とアクセス性を向上させるでしょう。また、グリーン空港開発を支援する政府の支援と規制も急増しています。

- 例えば、都市部空港が直面する混雑と環境問題に対応するため、インド政府は2008年に「グリーンフィールド空港(GFA)政策」を施行しました。この政策は、新規空港の開発と運営に関するガイドラインを定めています。このような要因が、地域におけるグリーン空港市場の成長を後押ししています。

セグメント分析

エネルギータイプ別

太陽光発電は、予測期間を通じて大幅な成長が見込まれています。グリーン空港の運営に太陽光発電を導入することは、環境持続可能性とコスト削減の両面で多様なメリットをもたらします。空港は化石燃料への依存度を低下させ、温室効果ガスの排出量を削減し、経費を削減できます。太陽光発電は、ターミナル、滑走路、駐車場、地上支援設備など、空港の各種施設への電力供給に広く活用されています。その一例として、インドのコチン国際空港があります。これは世界初の太陽光発電のみで運営される空港で、40MWの驚異的な発電容量を誇っています。

空港の種類別

民間空港は、軍事作戦を除き、主に民間航空の輸送を目的として一般に利用可能な空港です。これらの空港は、商業航空会社、一般航空、およびプライベート航空機のニーズに対応するように設計されています。民間空港は、国内および国境を越えた旅客と貨物の輸送に不可欠です。民間空港は、滑走路、誘導路、ターミナル、管制塔、その他のインフラ施設を整備し、航空会社や航空サービスの運営を円滑に支援しています。これらの空港は、民間航空当局またはその他の適切な政府機関によって監督・管理されています。

空港のクラス別

クラスA空港は、主にIFR(計器飛行規則)に従って運営されています。IFRは、操縦室内の計器を使用して飛行し、電子信号に基づく航法を行うための規則です。このカテゴリーに属するすべての航空機は、ATC(航空交通管制)の許可が必須です。ATCは、地上管制官が地上および管制空域内の航空機を誘導するサービスです。また、管制空域外の航空機に対して助言を提供することもできます。航空交通管制(ATC)のグローバルな基本目的は、衝突を防止し、航空交通の効率的な管理と円滑化を図り、パイロットに適切な情報と追加の支援を提供することです。さらに、ATCはすべての飛行が互いに安全な距離を保つように確保します。クラスA空港は、世界最大級で最も繁忙な空港として認識されており、グリーン技術とソリューションの導入能力が最も高い空港です。

グリーン空港市場における主要企業一覧

- Thales Group

- Sita Inc.

- Sabre Corporation

- Honeywell International Inc.

- Siemens AG

- IBM Corporation

- Indra Sistemas SA

- Amadeus IT Groups SA

- Cisco Systems Inc

- Collins Aerospace

グリーン空港市場セグメンテーション

エネルギータイプ別(2021-2033)

- 風力エネルギー

- バイオエネルギー

- 太陽光エネルギー

- その他

空港の種類別(2021-2033)

- 民間空港

- 軍事・政府空港

- 民間空港

空港のクラス別(2021-2033)

- クラスA

- クラスB

- クラスC

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバルグリーン空港市場規模分析

- グローバルグリーン空港市場の概要

- エネルギータイプ別

- 概要

- エネルギータイプ別(価値ベース)

- 風力エネルギー

- 価値ベース

- バイオエネルギー

- 価値ベース

- 太陽光エネルギー

- 価値ベース

- その他

- 価値ベース

- 概要

- 空港タイプ別

- 概要

- 空港タイプ別(価値ベース)

- 民間空港

- 価値別

- 軍事・政府空港

- 価値別

- 民間空港

- 価値別

- 概要

- 空港クラス別

- 概要

- 空港クラス価値別

- クラスA

- 価値別

- クラスB

- 価値別

- クラスC

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録