| • レポートコード:PMRREP33582 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、189ページ • 納品方法:Eメール • 産業分類:化学品 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

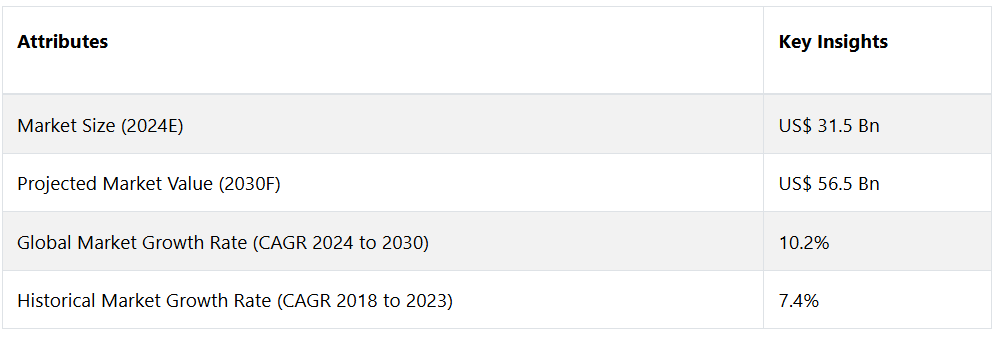

グローバルなグリーンセメント市場は、年平均成長率(CAGR)10.2%で拡大し、2024年の315億米ドルから、2030年末には565億米ドルに増加すると予測されています。

グリーンセメント市場は、セメント生産における持続可能性と環境への責任を優先する、建設業界における変革的な転換を象徴しています。従来のセメントとは異なり、グリーンセメントは二酸化炭素排出量の削減、環境悪化の抑制、エコフレンドリーな原材料の利用に重点を置いています。

この市場の狙いは、排出削減と資源保全を重視し、地球規模の気候目標に沿った代替策を提供することで、建設業界に革命をもたらすことです。この市場には、リサイクル材料の利用や先進的な製造工程など、より環境に配慮したセメント製品を生み出すための幅広い革新的なアプローチが含まれています。

レポート目次

市場は、建設における持続可能な慣行に対する世界的な関心の高まりによって牽引されています。厳しい規制や環境基準により、業界はより環境にやさしい代替策を採用せざるを得なくなり、グリーンセメントに対する需要が堅調に伸びています。主な推進要因としては、気候変動に対する意識の高まり、エコフレンドリーな建築資材を推進する政府の取り組み、グリーンビルディング認証取得への傾向の高まりなどが挙げられます。

持続可能な建設ソリューションに対する高まりつつある需要に応えるための研究開発努力、技術革新、戦略的提携が市場成長の機会となります。世界中の政府がグリーンインフラに投資し、消費者が環境に配慮した選択を優先する中、グリーンセメント市場は大幅な拡大の準備が整っており、業界関係者にとってダイナミックな展望を提供しています。

市場成長の推進要因

持続可能な建設手法の人気が高まる

グリーンセメント市場の成長を促進する主な要因のひとつは、持続可能な建築手法の採用が増加していることです。環境問題に対する世界的な意識が高まるにつれ、建設プロジェクトではエコフレンドリーな素材が優先され、特に二酸化炭素排出量の削減に重点が置かれています。

グリーンセメントは従来のセメントに代わる持続可能な選択肢であり、グリーンビルディング認証に貢献し、厳しい環境規制を遵守する建築資材に対する需要の高まりに合致しています。持続可能な建築手法への移行は、環境問題への対応だけでなく、グリーンセメントが建築業界の責任ある建築手法への取り組みに不可欠となる市場環境の育成にもつながります。

さらに、政府による規制や奨励策もグリーンセメントの市場成長を促進する上で重要な役割を果たしています。世界中で気候変動対策への取り組みが強化される中、グリーンセメントのような環境にやさしい建築資材の使用を促進する規制がますます普及しています。税制優遇や補助金などのインセンティブは、建設会社がより環境にやさしい代替策を選ぶことを後押しします。

厳しい規制と政府のインセンティブの相乗効果は、建設プロジェクトにおけるグリーンセメントの採用を加速させる環境を生み出します。この相互作用は、規制順守と財務上の利益の両方がグリーンセメント部門の成長を推進する市場の状況を促進します。

市場抑制要因

炭素価格設定

グリーンセメント市場の市場パフォーマンスに影響を与える可能性がある重要な要因として、炭素価格設定メカニズムの導入が挙げられます。炭素価格設定は、炭素税やキャップ・アンド・トレード制度などの形で実施され、セメント生産に伴う二酸化炭素排出に価格を設定します。グリーンセメントのような低炭素またはカーボンニュートラルな代替品の使用を促進することを目的としていますが、市場力学に複雑な要素を導入することになります。

製造業者や建設会社は、運用コストの増加に直面し、価格体系や競争力に影響を及ぼす可能性があります。 持続可能な慣行を奨励する炭素価格付けの有効性や、より広範な気候政策への統合は、市場の軌道に大きな影響を与え、グリーンセメント部門の利害関係者にとって課題と機会の両方をもたらす可能性があります。

初期投資コストの高さ

グリーンセメント市場が直面する可能性がある大きな課題のひとつは、持続可能な生産プロセスへの移行に伴う初期投資コストの高さです。エコフレンドリーな技術の導入や代替原料の使用には、多くの場合、多額の先行投資が必要となります。

メーカーは、グリーン基準を満たすために既存の設備をアップグレードまたは改修する際に、資金的な障壁に直面する可能性があります。この課題を克服するには、持続可能な慣行の採用を促進するための戦略的計画、財政的支援、インセンティブが必要です。

機会

持続可能な技術の革新

グリーンセメント市場が収益を増加させるための積極的な機会は、持続可能な技術の革新を促進することにあります。グリーンセメントの生産プロセスの効率改善、新しい原材料の探索、製品の環境性能の全体的な向上を目的とした研究開発イニシアティブは、収益増加の道を開くことができます。

二酸化炭素排出量、エネルギー消費量、資源利用を削減する画期的な技術への投資は、市場の魅力を高めるだけでなく、企業をエコフレンドリーな建設ソリューションの最前線に位置づけることにもなります。継続的なイノベーションへの取り組みは、市場参入企業が新たな市場を獲得し、競争力を強化するための戦略的経路となり得ます。

さらに、戦略的な提携やパートナーシップは、市場における収益創出のもう一つの積極的な機会となります。持続可能な建築手法を優先する建設会社、建築家、開発業者との提携は、相互に有益な関係を築くことができます。共同事業は、市場浸透率の向上、製品採用率の拡大、多様な流通チャネルへのアクセスにつながります。

研究機関や政府機関との提携は、助成金や奨励金、プロジェクト資金の確保につながり、収益源を拡大する可能性があります。市場参加者は、戦略的な提携に積極的に関与することで、専門知識を共有し、市場での存在感を拡大し、持続可能な建設の進化する状況の中で新たな機会を活かすことができます。

アナリストの見解

グリーンセメント市場は変革の原動力となり、持続可能性と環境に配慮した建築手法の新時代を告げるものとなるでしょう。グリーンセメントは単なる代替品ではなく、建築のあり方を変える重要な要素であるという見通しは楽観的なものです。市場の方向性は、気候変動に対する世界的な認識、厳しい規制、持続可能な都市開発への取り組みの増加によって推進されています。

リサイクル骨材などのカテゴリーが市場を牽引し、商業用および住宅用の用途で盛んに利用されているこの市場は、より環境に配慮した建設への包括的なシフトを体現しています。 持続可能性への取り組みではヨーロッパがリードしていますが、南アジアとオセアニアはグリーンセメントの急速に成長するフロンティアとして浮上しています。 課題はイノベーションの機会と見なされており、全体として、グリーンセメントが主流の構成要素となり、より持続可能で強靭な建造環境に大きく貢献する未来が描かれています。

供給側の力学

グリーンセメント市場の供給サイドの力学は、環境に配慮したセメント生産に不可欠な原材料の入手可能性と調達に複雑に結びついています。再生骨材、フライアッシュ、スラグの抽出などの持続可能な調達慣行が重要な役割を果たします。セメント生産の二酸化炭素排出量を削減する上で重要なこれらの原材料の入手可能性が、市場のサプライチェーンに影響を与えます。

代替材料の発見と生産プロセスの最適化を目的とした継続的な研究開発イニシアティブは、進化する供給側の力学に貢献しています。さらに、市場は、グリーンセメント生産の効率を高める技術革新に敏感に反応し、世界的な建設業界のエコフレンドリーな建築ソリューションへのシフトによる需要の高まりに対応する、信頼性が高く持続可能な供給を確保しています。

世界的にグリーンセメントの供給をリードする国はスペインです。持続可能な開発への取り組みと厳しい環境規制で知られるスペインは、グリーンセメントを国際市場に供給する主要なプレーヤーとして台頭してきました。スペイン企業は、リサイクル骨材や代替原料を取り入れた革新的なグリーンセメントの配合を開発するために、研究と技術に多額の投資を行っています。

エコフレンドリーな建築に戦略的に重点を置く同国の姿勢は、建築分野における二酸化炭素排出量の削減に重点を置く姿勢と一致しています。主要サプライヤーとしてのスペインの役割は、同国の経済成長に貢献するだけでなく、持続可能な建築手法の促進というより広範な世界的な課題にも貢献しており、国際的な舞台におけるグリーンセメント市場の軌道形成において重要な役割を果たしています。

グリーンセメント業界のセグメント

最大の製品種類別セグメントは?

多用途性と持続可能な調達方法により、再生骨材が首位に

再生骨材は、その多用途性と持続可能な調達方法、特に建設廃棄物の再利用により、主要なカテゴリーとして浮上しています。資源効率性の高さが再生骨材を第一選択肢として際立たせており、循環経済の原則に対する業界の取り組みとも一致しています。

石炭燃焼の副産物として豊富に利用できることから、フライアッシュが最も成長の速いカテゴリーとして首位に立っています。グリーンセメントの配合への利用が拡大していることから、フライアッシュの急速な成長が特徴となっています。これらのカテゴリーは、資源効率の最大化と産業廃棄物の再利用という市場の2つの焦点を象徴しており、グリーンセメント市場の持続可能な進化に貢献しています。

主要な用途分野は?

メーカーは商業分野に高い用途可能性を見出しています

商業用用途が優勢を占め、建設プロジェクトの最大シェアを占めています。 厳しい環境規制や都市建設における企業の持続可能性への取り組みにより、持続可能な都市開発が商業用用途の特徴となっています。 持続可能な都市開発という特性により、商業用用途が市場の主要な原動力となっています。

同時に、環境に配慮した住宅建設のトレンドの高まりにより、住宅用用途が最も成長の速いカテゴリーとして浮上しています。 環境に配慮した住宅建設の勢いが住宅用用途の特徴となっており、持続可能な建築資材に対する消費者の意識と好みが急上昇していることを反映しています。

商業用および住宅用の用途は、環境に配慮した建設手法への市場のより広範なシフトを象徴しており、グリーンセメントが都市開発と住宅生活の両方に不可欠な要素となる未来を形作っています。

地域別市場トップ

ヨーロッパ、持続可能性への強力かつ多面的な取り組みによりトップの座を獲得

フランス、イタリア、ドイツなどの著名な自動車メーカーの拠点があることなどから、ヨーロッパは、持続可能性に対する多面的な取り組み、厳しい環境規制、エコフレンドリーな建築手法への着目などにより、グリーンセメント市場を牽引する地域として台頭しています。野心的な気候目標やグリーンビルディング基準に後押しされたヨーロッパの建設業界では、二酸化炭素排出量を削減するためにグリーンセメントの採用を優先しています。

持続可能な建築資材を推進する政府の奨励策やイニシアティブが市場をさらに後押ししています。さらに、消費者における意識の高まりや厳格な規制枠組みが、建築プロジェクトにおけるグリーンセメントの普及に貢献しています。環境保全に対するヨーロッパの積極的な取り組みは、グリーンセメント革命の最前線に位置づけられ、進化する持続可能な建築資材の分野における優位性を確固たるものにしています。

南アジアおよびオセアニアは、戦略的なインフラ開発とともに発展

戦略的なインフラ開発が南アジアおよびオセアニアを牽引し、グリーンセメント市場で最も成長の速い地域となっています。この地域ではかつてない経済成長と都市化が進み、建設活動が活発化しています。インドやオーストラリアなどの国々では、持続可能な建築手法がますます重視されるようになり、グリーンセメントのようなエコフレンドリーな建築資材の需要が急増しています。

さらに、南アジアおよびオセアニア地域における急速な都市人口の増加と近代的なインフラの必要性も、グリーンセメントの普及を加速させています。こうした要因が重なり、この地域は持続可能な建設のダイナミックなハブとして位置づけられ、世界で最も成長の速いグリーンセメント市場となっています。

競争力のある情報とビジネス戦略

Taiwan Cement Corporation, ACC Ltd., CEMEX S.A.B. de C.V.などの著名な企業を含む企業にとって、効果的な競争情報の収集は、グリーンセメント市場の複雑な状況を把握する上で極めて重要です。業界のプレーヤー、技術革新、市場ポジショニングを常に監視することは不可欠です。競合他社の製品ポートフォリオ、調達慣行、持続可能性への取り組みに関する洞察は、企業が市場のギャップと潜在的な協力機会を特定することを可能にします。

競合他社の流通ネットワークやグローバル市場での展開を分析することは、市場での存在感を高めるための貴重なベンチマークとなります。 グリーンセメント業界で優位に立つには、競合他社の強みと弱みを詳細に把握し、持続可能な成長のための情報に基づいた意思決定を行うことが必要です。

グリーンセメント市場で成功するビジネス戦略を練るには、多面的なアプローチが必要です。企業は研究開発に重点を置き、セメントの配合や製造工程における技術革新を促進する必要があります。研究機関との連携やサプライチェーン全体にわたるパートナーシップは、技術の進歩を促進します。

戦略的なマーケティングイニシアティブでは、持続可能な建築資材に対する需要の高まりに対応するため、グリーンセメントの環境面での利点を強調すべきです。特定の用途に合わせたソリューションなど、製品ラインナップの多様化により、企業は多様な市場セグメントに対応することができます。

企業動向

新製品発表

Hallett Groupは、オーストラリアの二酸化炭素(CO2)排出量を即時に年間30万トン削減し、将来的には年間約100万トンにまで増加させる、1億2500万ドル規模のグリーンセメントプロジェクトを立ち上げると発表しました。このプロジェクトは、ポート・アデレード、ポート・オーガスタ、ポート・ピリー、およびホイアラの各地で実施されます。

市場への影響:オーストラリアの戦略的拠点で1億2500万米ドルのグリーンセメントプロジェクトを開始したHallett Groupは、市場に変革をもたらす兆しを見せています。このプロジェクトは、年間30万トンの二酸化炭素排出量を即座に削減し、将来的には100万トンにまで拡大する見込みであり、持続可能な建設慣行の重要な先例となるでしょう。ハレット・グループの戦略的投資は、エコフレンドリーな代替品に対する業界の需要の高まりと一致しており、オーストラリアの二酸化炭素削減への取り組みを強化し、世界的なグリーンセメント市場の軌道を再形成するものです。

ラファージュホルシム社は、環境配慮型コンクリート製品「ECOPact」シリーズの発売を発表しました。この製品シリーズには、従来のコンクリートと比較して二酸化炭素排出量を最大80%削減する低炭素コンクリートミックスが含まれています。

市場への影響:持続可能な建設における画期的な出来事として、ラファージュホルシム社の「ECOPact」シリーズの発売は、従来の製品と比較して二酸化炭素排出量を80%削減する低炭素コンクリートミックスを導入しました。この大きな一歩は、エコフレンドリーな建築資材に対する高まりつつある需要と一致しています。 カーボンフットプリントの削減に対するラファージュホルシムの取り組みは、業界標準や消費者ニーズに影響を与えるベンチマークを設定しています。 ECOPactの発売は、環境保護を推進する主要な業界関係者の重要な役割を強調し、グリーンセメント市場をより持続可能な未来へと推進しています。

グリーンセメント市場調査のセグメント

種類別:

- フライアッシュ

- スラグ

- 再生骨材

- その他

用途別:

- 住宅用

- 商業用

- その他

地域別:

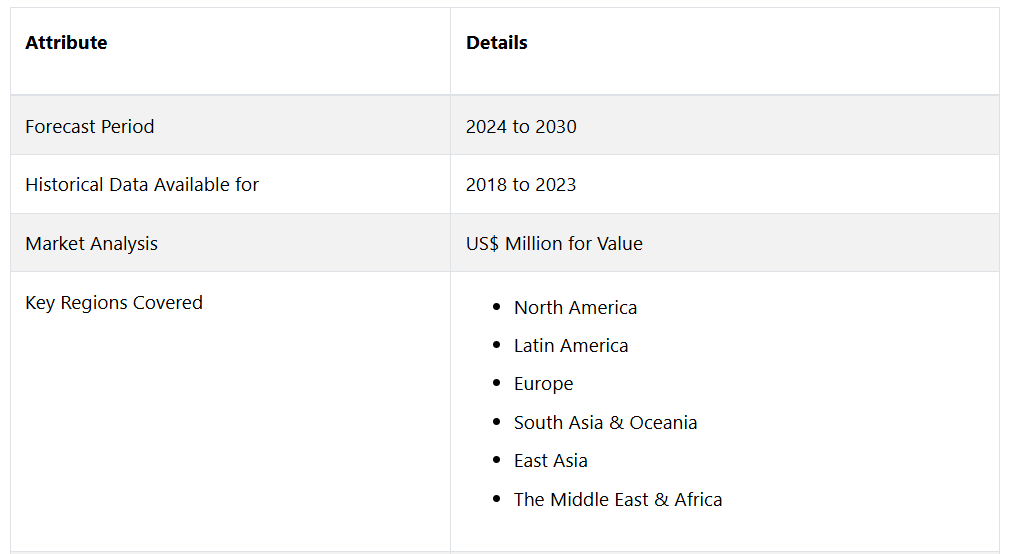

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グリーンセメント市場の概観、2023年と2030年

1.2. 市場機会評価、2024年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 種類別ライフサイクル分析

2.4. グリーンセメント市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. グリーンセメント市場の見通し:歴史(2018~2022年)および予測(2024~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. グリーンセメント市場の見通し:種類別

3.3.1. はじめに / 主な調査結果

3.3.2. 種類別 市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.3.3. 種類別 市場規模(百万米ドル)&数量(単位)予測、2024年~2030年

3.3.3.1. フライアッシュ

3.3.3.2. スラグ

3.3.3.3. リサイクル骨材

3.3.3.4. その他

3.4. 市場の魅力分析:種類別

3.5. グリーンセメント市場の見通し:用途別

3.5.1. はじめに/主な調査結果

3.5.2. 用途別:2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

3.5.3. 用途別:2024年~2030年の市場規模(百万米ドル)&数量(単位)予測

3.5.3.1. 住宅用

3.5.3.2. 商業用

3.5.3.3. その他

3.6. 市場の魅力分析:用途

4. グリーンセメント市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(US$ Mn)&数量(単位)分析、2018年~2022年

4.3. 地域別、2024年~2030年の市場規模(百万米ドル)および数量(単位)予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米グリーンセメント市場の見通し:2018年~2022年の実績および2024年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の実績市場規模(百万米ドル)および数量(単位)分析

5.3.1. 国別

5.3.2. 種類別

5.3.3. 用途別

5.4. 2024年~2030年の国別市場規模(百万米ドル)&数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

5.5.1. フライアッシュ

5.5.2. スラグ

5.5.3. リサイクル骨材

5.5.4. その他

5.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

5.6.1. 住宅

5.6.2. 商業

5.6.3. その他

5.7. 市場魅力度分析

6. ヨーロッパのグリーンセメント市場の見通し:2018年~2022年の実績および2024年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. 用途別

6.4. 2024年~2030年の国別市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 種類別、2024年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. フライアッシュ

6.5.2. スラグ

6.5.3. リサイクル骨材

6.5.4. その他

6.6. 用途別現在の市場規模(アメリカドルMn)および数量(単位)予測、2024年~2030年

6.6.1. 住宅

6.6.2. 商業

6.6.3. その他

6.7. 市場魅力度分析

7. 東アジアのグリーンセメント市場の見通し:2018年~2022年の実績および2024年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績および2024年~2030年の予測(単位:百万米ドル&数量(単位)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 用途別

7.4. 国別現在の市場規模(US$ Mn)と数量(単位)予測、2024年~2030年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 種類別 市場規模(百万米ドル)&数量(単位)予測、2024年~2030年

7.5.1. フライアッシュ

7.5.2. スラグ

7.5.3. リサイクル骨材

7.5.4. その他

7.6. 用途別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

7.6.1. 住宅

7.6.2. 商業

7.6.3. その他

7.7. 市場魅力度分析

8. 南アジアおよびオセアニアのグリーンセメント市場の見通し:2018年~2022年の実績および2024年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2030年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジア&オセアニアのその他地域

8.5. 種類別市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

8.5.1. フライアッシュ

8.5.2. スラグ

8.5.3. リサイクル骨材

8.5.4. その他

8.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

8.6.1. 住宅用

8.6.2. 商業用

8.6.3. その他

8.7. 市場魅力度分析

9. 中南米グリーンセメント市場の見通し:2018年~2022年の過去実績および2024年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 2024年~2030年の国別現在の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 種類別 市場規模(百万米ドル)&数量(単位)予測、2024年~2030年

9.5.1. フライアッシュ

9.5.2. スラグ

9.5.3. リサイクル骨材

9.5.4. その他

9.6. 用途別市場規模(アメリカドル百万)および数量(単位)予測、2024年~2030年

9.6.1. 住宅用

9.6.2. 商業用

9.6.3. その他

9.7. 市場魅力度分析

10. 中東・アフリカグリーンセメント市場の見通し:2018年~2022年の過去実績および2024年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 国別、2024年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2030年

10.5.1. フライアッシュ

10.5.2. スラグ

10.5.3. リサイクル骨材

10.5.4. その他

10.6. 用途別市場規模(アメリカドル百万)および数量(単位)予測、2024年~2030年

10.6.1. 住宅

10.6.2. 商業

10.6.3. その他

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のスラグ

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. LafargeHolcim

11.3.1.1. 概要

11.3.1.2. セグメントと製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 台湾セメント株式会社

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ACC Ltd.

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. CEMEX S.A.B. de C.V.

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. 中国建材

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主な財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. グリーンセメント株式会社

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 財務ハイライト

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. 安徽コンチセメント

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ハイデルベルク・セメント

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. CRH Plc

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Ultratech Cement Ltd.

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務情報

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語