| • レポートコード:SRMD56542DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

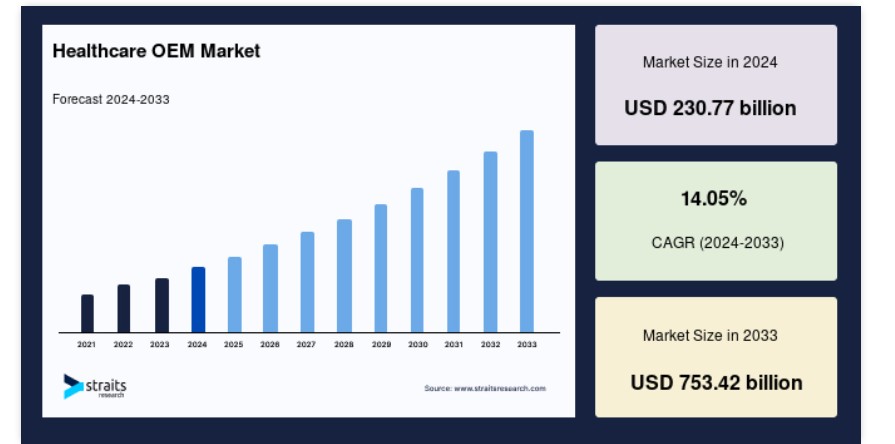

世界のヘルスケアOEM市場規模は、2024年には2307.7億米ドルと評価され、2025年には2631.9億米ドル、2033年には7534.2億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは14.05%の成長が見込まれています。

高度なヘルスケア機器や医療用デバイスの需要の高まりを背景に、世界のヘルスケアOEM(Original Equipment Manufacturer)市場は大幅な成長を遂げています。さらに、革新的で信頼性の高いヘルスケア製品への需要の高まりや、世界的なヘルスケアインフラへの投資の増加も、この市場をさらに後押ししています。

ヘルスケアOEM(Original Equipment Manufacturer)とは、医療従事者や他のメーカーが使用する医療機器、設備、部品の設計、開発、製造を行う企業を指します。 これらの企業は、診断用機器、手術器具、画像診断装置など幅広い製品を提供しており、ヘルスケア業界に不可欠な存在です。

ヘルスケアOEM企業は、医療従事者や他のメーカーと緊密に連携し、自社製品が厳しい規制基準を満たし、ヘルスケア市場の特定のニーズに対応していることを確認しています。高度な技術と専門知識を活用することで、患者のケアと治療結果の改善に重要な役割を果たしています。

さらに、ヘルスケアOEM企業は、カスタマイズされたソリューションを提供することも多く、他の企業が自社ブランド製品にこれらの高品質なコンポーネントを統合することを可能にしています。これにより、医療分野における革新性と効率性が向上します。

ヘルスケアOEM市場の動向

デジタルヘルス技術へのシフト

世界のヘルスケアOEM市場を形成する重要なトレンドのひとつが、デジタルヘルス技術へのシフトです。遠隔医療、ウェアラブルデバイス、AI搭載の診断などのデジタルヘルスソリューションは、患者ケアの向上、コスト削減、ヘルスケアアクセスの改善を実現する能力により、注目を集めています。

- マッキンゼー・アンド・カンパニーの報告書によると、デジタルヘルスの採用は世界的に加速しており、米国では遠隔医療の利用がパンデミック以前の水準と比較して38倍に増加しています。この傾向により、ヘルスケアOEM企業は、より優れた患者転帰とより効率的なヘルスケアの提供を実現するために、自社デバイスに高度なデジタルコンポーネントやソフトウェアを統合するようになっています。遠隔患者モニタリングとデジタル治療への注目が高まっていることから、OEM各社が接続性とインテリジェンスを備えた医療機器への需要の高まりに応えるべく技術革新を進めることで、市場の成長が促進される可能性が高いでしょう。

ヘルスケアOEM市場の成長要因

医療費の増加とインフラ開発

世界的な医療費の増加と医療インフラへの多額の投資は、市場の成長を促す重要な要因となっています。 政府や民間部門は、患者ケアと治療結果の改善を目的として、医療インフラへの投資を拡大しています。

- 世界銀行によると、2020年の世界の医療費はGDPの9.8%を占め、世界中で医療システムへの多額の投資が行われていることが浮き彫りになりました。医療施設が最先端のOEM製品で設備をアップグレードしようとしているため、この支出の増加が市場の成長を促進すると見込まれています。

さらに、インドや中国などの新興経済国では、ヘルスケアインフラの開発に多額の投資が行われており、OEMメーカーが市場での存在感を高め、医療従事者に高度な医療機器を提供できる堅固な市場環境が生まれています。

抑制要因

厳しい規制環境

世界のヘルスケアOEM市場における主な抑制要因のひとつは、厳しい規制環境です。 ヘルスケア業界は厳しく規制されており、医療機器や設備は商品化前に厳格なテスト、承認、認証を受ける必要があります。FDA(米国食品医薬品局)、欧州医薬品庁(EMA)などの規制当局は、患者の安全性と有効性を確保するために厳格なガイドラインを課しており、OEMの承認期間の長期化とコスト増につながっています。

さらに、複雑な規制環境への対応は、特に新規参入企業にとって、ヘルスケアOEMにとって依然として大きな課題となっています。 地域ごとに異なる規制への準拠の必要性は、状況をさらに複雑化させ、OEMが薬事規制や品質保証に多額の投資を行うことで、市場の成長を妨げる可能性もあります。

市場機会

アウトソーシングの成長

製造および組み立て工程のアウトソーシングの傾向が強まっていることは、ヘルスケアOEM市場にとって大きな機会となります。コスト削減とコアコンピタンスへの集中がますます求められる中、多くのヘルスケア企業が生産ニーズをOEMにアウトソーシングしています。この傾向は、インプラント、診断機器、手術器具などの複雑で高価値の医療機器の開発において特に顕著です。

- Straits Researchの報告書によると、費用対効果に優れ、高品質なOEM製品の需要の高まりを背景に、ヘルスケアの受託製造市場は2023年から2031年にかけて年平均成長率18.80%で成長すると予想されています。この機会は、OEM企業にサービス提供の拡大、新規顧客基盤の開拓、製造とコンプライアンスに関する専門知識を活用した市場収益の増加のプラットフォームを提供します。

地域別洞察

北米が世界市場を独占

北米のヘルスケアOEM市場は、高度なヘルスケアインフラ、高い医療費支出、そして技術革新への強い注力が原動力となり、世界市場で圧倒的な存在感を示しています。 メディケア・メディケイドサービスセンター(CMS)によると、米国の医療費支出は2020年に4兆1000億米ドルに達し、GDPの19.7%近くを占めました。この高水準の支出は、革新的で高品質なOEM製品の需要を支えています。

さらに、この地域の市場成長は、高度な医療機器、ウェアラブル、デジタルヘルスソリューションの採用増加によって加速しています。さらに、GEヘルスケア、メドトロニック、ジョンソン・エンド・ジョンソンなどの主要な市場プレイヤーの強力な存在感と、広範な研究開発活動が相まって、北米の市場における主導的地位を強化しています。

- 米国は北米市場に最大の貢献をしている国であり、高度な医療システム、広範な研究開発投資、そして市場収益の創出により、大半のシェアを占めています。米国市場の特徴は、AIやIoT対応機器などのデジタルヘルステクノロジーの急速な採用と、カスタマイズされたハイテクOEM製品を選ぶ医療施設の増加です。米国食品医薬品局(FDA)によると、米国では2021年に13,000件以上の医療機器の新規承認が下りており、これは強固な規制枠組みとイノベーションの状況を反映しています。

さらに、価値に基づく医療の拡大傾向と低侵襲手術へのシフトにより、専門OEM製品の需要がさらに高まり、米国の市場地位が確固たるものになっています。

アジア太平洋地域:最も高いCAGRを記録する最も成長の速い地域

アジア太平洋地域は、急速な経済成長、医療費の増加、高度な医療機器に対する需要の高まりを背景に、ヘルスケアOEMにとって重要な市場として台頭しています。中国、インド、日本、韓国などの国々では、ヘルスケアインフラへの多額の投資が行われており、これが市場の拡大を後押ししています。アジア開発銀行によると、アジア太平洋地域のヘルスケア支出は、中流階級の増加と高齢化人口の増加を背景に、2030年までに2.7兆米ドルに達する見通しです。さらに、この地域の好ましい規制環境とヘルスケアへのアクセスを促進する政府の取り組みにより、ヘルスケアOEM企業が事業を拡大する上で有利な機会がさらに提供されています。

- 中国は、人口の多さ、慢性疾患の増加、医療インフラの拡大により、アジア太平洋地域のヘルスケアOEM市場における主要な成長拠点となっています。中国の医療費は着実に増加しており、世界保健機関(WHO)によると、2021年にはGDPの6.6%を占める見通しです。同様に、「健康中国2030」イニシアティブは、医療へのアクセスと医療の質の向上を目指しており、それにより高度な医療機器の需要が高まっています。さらに、中国政府が有利な政策を通じて現地製造の促進に重点的に取り組んでいること、そして、Mindray Medicalのような国内OEMメーカーの存在により、中国は地域における主要な市場推進要因となっています。

ヘルスケアOEM市場のセグメンテーション分析

種類別

市場は、ヘルスケアソフトウェア、医療機器、器具、その他に分類されます。医療機器セグメントは市場の重要な部分であり、診断用画像システム、治療用機器、モニタリング機器、装着型ヘルステクノロジーなど、幅広い製品を含んでいます。このセグメントは、慢性疾患の増加、技術の進歩、早期診断と治療への重点の増加によって牽引されています。

OEMは、厳しい規制基準を満たす高品質で信頼性が高く、革新的な医療機器の設計と製造において重要な役割を果たしています。医療従事者が患者のケアと管理に、より効率的で統合されたソリューションを求める中、デジタルヘルスと接続された機器へのシフトが市場の成長をさらに促進しています。

OEMソリューションにより

市場は、品質管理および規制順守、製造および加工、パッケージングおよび滅菌、製品設計および開発、受注処理および柔軟な流通、技術サポート、プロジェクト管理、その他に区分されています。世界市場における製品設計および開発セグメントは、特定の臨床ニーズに合わせた革新的なカスタマイズ医療機器の製造に重点を置いています。このセグメントは、コンセプトの創出やプロトタイプの作成からテストや規制当局の承認に至るまで、開発ライフサイクル全体をカバーしています。3Dプリンティング、AI、ロボット工学の進歩に後押しされたパーソナライズされた医療機器の需要が、このセグメントの成長を促進しています。OEM企業は、医療提供者や研究機関と協力し、患者の治療結果と業務効率を向上させる最先端の機器を開発しています。精密医療や価値に基づくケアへの傾向が高まる中、このセグメントは今後数年間で大幅な市場成長が見込まれています。

用途別

市場は、医療管理、歯科、外科、研究室、獣医、製薬および化粧品、眼科、透析、その他に分類されます。世界の市場における外科セグメントでは、さまざまな外科処置用に設計された専門外科用器具、インプラント、機器が提供されています。回復が早く合併症が少ない低侵襲手術の需要が、このセグメントの成長を促進しています。OEMメーカーは、心臓血管、脳神経外科、整形外科などの複雑な手術の特定の要件を満たす精密機器や高度な外科用機器の開発に重点的に取り組んでいます。外科手術件数の増加と外科手術技術への投資の増加に伴い、このセグメントは大幅な成長が見込まれており、OEMメーカーは外科医や医療施設の進化するニーズに応えることで市場規模を拡大することができます。

エンドユーザー別

市場は病院、民間部門、公共部門に分かれています。病院セグメントは、包括的な患者ケアを提供するために、さまざまな医療機器、診断機器、手術用器具を必要とする、世界市場における重要なエンドユーザーです。病院は、厳しい規制基準を満たし、臨床結果を改善する高品質で革新的なコスト効率の高い製品をOEMに依存しています。特に新興国における医療費の増加とインフラ整備により、病院はより高度な技術へとアップグレードを進めており、この分野の市場成長を促進しています。OEM企業は病院と提携し、業務効率、患者の安全性、ケアの質を高めるカスタマイズされたソリューションを提供することで、グローバルなヘルスケア業界における市場シェアの拡大を推進しています。

ヘルスケアOEM市場における主要企業の一覧

- GE Healthcare

- Siemens Healthineers

- Koninklijke Philips N.V.

- Medtronic Plc, Becton

- Dickinson and Company

- Stryker Corporation

- Boston Scientific Corporation

- Cognizant

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Johnson & Johnson

最近の動向

- 2024年3月 – SpO2モニタリングソリューションの大手サプライヤーであるNonin Medicalと、CO2モニタリングソリューションの大手サプライヤーであるCorscienceは、戦略的提携を結び、互いのOEM(相手先ブランドによる製造)製品の販売促進を共同で行うことになりました。

- 2024年5月 –Watson-Marlow Fluid Technology Solutions (WMFTS) は、最先端の技術を駆使してDriveSureを強化し、OEM(オリジナル・イクイップメント・メーカー)向けに特別に設計された包括的な蠕動式パネルマウントポンプソリューションを提供しました。

アナリストの見解

当社の調査アナリストによると、ヘルスケアOEM市場の将来性は有望であり、技術の進歩、パーソナライズされたヘルスケアへの需要、およびグローバルなヘルスケアインフラの拡大を原動力として、成長の機会が数多く見込まれています。しかし、OEMは、規制遵守、品質基準、持続可能性に関する課題に対処する必要があります。イノベーションを起こし、変化する市場力学に適応し、品質とコンプライアンスに重点的に取り組むことができる企業は、進化するヘルスケア業界の状況を最大限に活用する上で有利な立場に立つでしょう。

さらに、世界中のヘルスケアシステムがより統合された効率的なモデルへと移行するにつれ、革新的で費用対効果が高く、高品質な医療機器や部品を提供するOEMの役割は極めて重要になるでしょう。

ヘルスケアOEM市場のセグメント

タイプ別(2021年~2033年)

- ヘルスケアソフトウェア

- 医療機器

- 器具

- その他

OEMソリューション別(2021年~2033年)

- 品質管理および規制順守

- 製造および加工

- 包装および滅菌

- 製品設計および開発

- 受注処理および柔軟な流通

- 技術サポート

- プロジェクト管理

- その他

用途別(2021年~2033年)

- 医療管理

- 歯科

- 外科

- 研究室

- 獣医

- 製薬および化粧品

- 眼科

- 透析

- その他

エンドユーザー別(2021年~2033年)

- 病院

- 公共部門

- 民間部門

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバルヘルスケアOEM市場規模の分析

- グローバルヘルスケアOEM市場の紹介

- 種類別

- 紹介

- 種類別金額

- ヘルスケアソフトウェア

- 金額別

- 医療機器

- 金額別

- 機器

- 金額別

- その他

- 金額別

- 紹介

- OEMソリューション別

- 紹介

- OEMソリューション金額別

- 品質管理および規制順守

- 金額別

- 製造および加工

- バリュー

- パッケージングおよび滅菌

- バリュー

- 製品設計および開発

- バリュー

- 受注処理および柔軟な流通

- バリュー

- テクニカルサポート

- バリュー

- プロジェクト管理

- バリュー

- その他

- バリュー

- 紹介

- 用途別

- 導入

- 用途別バリュー

- 医療管理

- バリュー

- 歯科

- バリュー

- 外科

- バリュー

- 研究室

- バリュー

- 獣医

- バリュー

- 製薬および化粧品

- 眼科

- 医療

- 透析

- 医療

- 獣医

- 医療

- 製薬・化粧品

- 導入

- 医療

- エンドユーザー別

- 市場

- 病院

- 医療

- 公共部門

- 医療

- 民間部門

- 医療

- エンドユーザー別

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項