| • レポートコード:SRHI55906DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

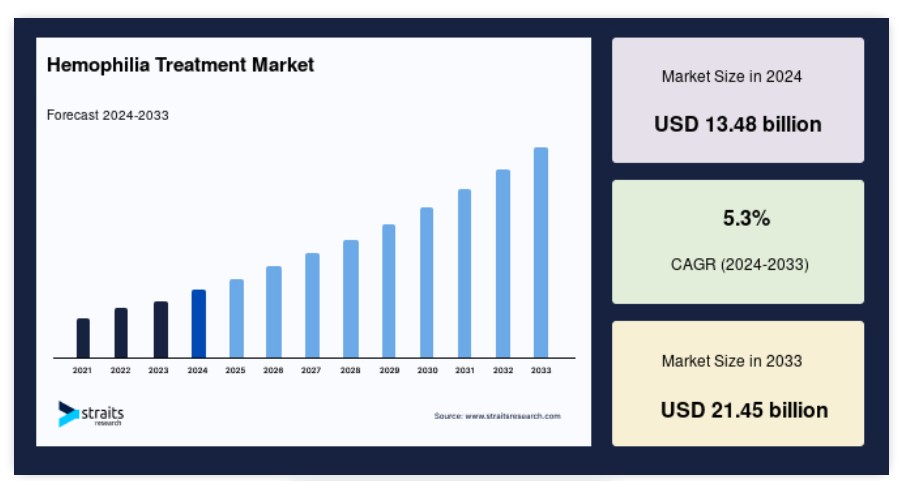

世界の血友病治療市場規模は、2024年には134.8億米ドルと評価され、2025年には141.9億米ドル、2033年には214.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.3%で成長すると見込まれています。

血友病は、血液の凝固能力に影響を及ぼすまれな遺伝性の出血性疾患です。通常は、出血を抑えるために凝固因子濃縮製剤を血流に注入する凝固因子補充療法で治療されます。血友病は、A型(凝固因子VIII欠乏)とB型(凝固因子IX欠乏)の2つのタイプに分類されます。血友病治療薬市場は、血友病または出血性疾患の有病率の増加により、急速に拡大すると予測されています。その結果、血友病有病率の上昇により、予測期間中に血友病治療の需要が増加すると考えられます。

さらに、インドなどの新興国では、第Ⅷ因子欠乏症の治療に有効な医薬品に対する需要が高まっており、予測期間中の市場成長を後押しすると見込まれています。さまざまな治療法や薬が、血友病治療の需要を押し上げています。血友病の最も一般的な治療法や薬には、インヒビター療法、家庭療法、遊離因子補充療法、抗線溶薬、遺伝子療法、理学療法などがあります。これらの理由により、血友病治療市場の成長は大幅に促進されています。

血友病治療市場の成長要因

血友病の発症率の増加

世界的に血友病の頻度が高まっているため、血友病治療に対する需要も高まっています。認知度が高まり、診断能力が向上するにつれ、より多くの症例が発見され、治療されるようになっています。 世界血友病連盟(WFH)は、5,000人に1人の男性が血友病A、30,000人に1人の男性が血友病Bをもって生まれてくると推定しています。 米国疾病対策センター(CDC)によると、血友病は遺伝性の出血障害であり、出生した男児5,617人に1人が罹患しているとのことです。このことから、米国には約3万人から3万3千人の血友病の男性がいることが分かります。 認識の向上、スクリーニング、診断の改善により、血友病の患者が早期に発見されるようになりました。

血友病は一般的に過小診断または誤診されることが多く、そのことが血友病の有病率を過小評価する結果につながっている可能性があります。 認識と診断方法の改善により、より多くの症例が特定されるようになりました。 そこで、2023年4月17日、WFHは血友病やその他の遺伝性出血性疾患に対する認識を高めることを目的とした世界血友病デーを記念しました。 2023年のテーマは「Access for All: Prevention of Bleeds as the Global Standard of Care(すべての人にアクセスを:出血予防を世界標準のケアに)」でした。2023年初頭、FDAはアルトゥビオ(エファネソクトコグ アルファ)を血友病A患者に対する長期FVIII補充療法として承認しました。アルトゥビオは予防的およびオンデマンドの両方の出血治療が可能です。したがって、診断の改善、啓発キャンペーン、専門治療施設の設立により、血友病の発生率が上昇していることが、血友病治療市場の傾向に寄与しています。

抑制要因

高コスト

血友病治療、特に因子置換療法は高額になることがあります。 これらの薬品の法外な費用は、医療制度、個人、およびその家族に多大な財政的負担をかける可能性があります。 血友病治療の年間費用は、患者一人当たり39万3000米ドル以上です。 遺伝子治療は血友病を治癒させることができますが、1回の投与に350万米ドルもの費用がかかることもあります。 これらの治療は通常、治癒をもたらすものではありません。インドでの補充療法の費用は、病気の重症度に応じて19万5000ルピーから55万2500ルピーです。

さらに、第 VIII および第 IX 因子濃縮製剤は、特に重度の症例において、血友病治療の要となります。これらの凝固因子濃縮製剤は、ヒトの血漿から生成されるか、または遺伝子組み換え技術を用いて製造されます。これらの因子濃縮製剤のコストは高額になることがあり、血友病患者は生涯にわたって繰り返し注入を必要とすることがよくあります。Value in Health 誌によると、第 VIII 因子(FVIII)濃縮製剤の国際単位(IU)あたりの平均卸売価格(AWP)は1.35ドルから2.56ドル、第 IX 因子(FIX)濃縮製剤の価格は1.31ドルから5.28ドルです。また、TIFACによると、米国製薬工業協会は、今後10年間で遺伝子組み換えDNA治療に約2億5000万米ドルが費やされると予測しています。これは、医療制度、保険会社、個人に多大な財政的負担を強いることになります。

市場機会

遺伝子治療の進歩

血友病に対する遺伝子治療は、第 VIII 因子または第 IX 因子(FIX)の持続的な内因性発現を回復させることで患者を治癒させることができます。出血は大幅に減少しており、91.5%減少したという研究報告もあります。遺伝子編集技術の継続的な研究開発により、より効果的で持続性のある血友病治療が実現する可能性があります。血友病に対する遺伝子治療の安全性と有効性を確認するために、いくつかの臨床試験が行われています。これらの臨床試験では、欠陥のある凝固因子遺伝子の機能コピーが患者の細胞に導入され、凝固因子の生産が可能になります。 注目すべき例としては、血友病AとBの臨床試験が挙げられます。

血友病に対する遺伝子治療が承認されれば、大きなチャンスが生まれます。 米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局がこれらの治療薬を承認すれば、商業化への道が開かれ、患者が広く利用できるようになります。2023年には、FDAが重度の血友病A患者を対象とした初の遺伝子治療薬であるロクタビン(valoctocogene roxaparvovec)を承認しました。この治療法では、ベクターを用いて機能する遺伝子を患者に注入し、患者の欠陥遺伝子を置き換えます。その結果、凝固因子の活性が増加し、出血が抑制されます。さらに、遺伝子治療が成功すれば、長期的または根治的な治療オプションが提供されることで、血友病治療の状況が変化する可能性があります。遺伝子治療の初期費用は相当な額になるかもしれませんが、生涯にわたる因子補充療法の必要性が低減されることを考慮すると、長期的な経済的影響は非常に大きなものになる可能性があります。

地域別洞察

北米:CAGR 8.5%の圧倒的な地域

北米は世界最大の血友病治療市場であり、予測期間にわたってCAGR 8.5%で成長すると予測されています。 血友病の症例の増加、技術的に改善された製品に対する認識の向上、および地域政府の有利な政策により、予測期間にわたって同様の成長が見込まれています。さらに、2021年4月に『Frontiers in Immunology』誌に掲載された研究では、米国において、血友病Bなどの遺伝性疾患を持つ患者が、アデノ随伴ウイルス(AAV)媒介遺伝子導入により、長期的な治療用遺伝子発現を実現し、恩恵を受けていることが分かりました。このような知見は、血友病に対する遺伝子治療を強化し、市場拡大を加速させます。

さらに、主要な業界関係者による取り組みの増加が、市場拡大を推進する可能性が高いです。例えば、2022年2月には、BioMarin Pharmaceutical Inc.が、バロクトコグエン・ロキサパルボベックの2年間にわたる第3相GENEr8-1試験分析と全体的な安全性に関する最新情報の良好な結果を発表しました。第15回欧州血友病・関連疾患学会(EAHAD)のバーチャル会議では、重症の血友病A患者の治療を目的とした試験中の遺伝子治療が取り上げられました。

アジア太平洋地域:最も急速に成長している地域で、最高のCAGR

アジア太平洋地域では、血友病患者数の増加により、予測期間にわたって8.8%のCAGRが見込まれています。さらに、医療費の増加は市場拡大の有望な見通しを示しています。中国本土では、血友病の全体的な有病率は10万人あたり3.6人で、男性は10万人あたり5.5人となっています。中国では6万5000人以上が血友病を患っていると考えられています。したがって、中国の血友病治療市場は予測期間全体を通じて拡大すると見込まれています。

同様に、遺伝子研究の進歩、新製品の発売と承認、公衆衛生意識の高まり、診断スクリーニングの増加により、中国における血友病治療の需要が増加すると予測されています。例えば、2021年8月には、Belief Biomed社の血友病Bに対する遺伝子治療(BBM-H901)が中国国家医療製品管理局(NMPA)からIND承認を受け、2022年には同社が血友病Bに対する遺伝子治療臨床試験の最初の被験者への投与を完了しました。

市場の見解によると、2023年には欧州が主な貢献者となり、血友病治療事業の予測期間全体を通じてその傾向が続く可能性が高いとのことです。これは、欧州における血友病治療の研究活動が急増していることと関連しており、その背景には、医療施設の充実、最近の技術開発、そして疾患に対する認識の高まりによる早期の血友病診断に対する需要の急増があります。例えば、2023年2月、欧州委員会は血友病Bの治療薬である新しい遺伝子治療薬Hemgenixを承認しました。製造はUniQure Inc.、開発と販売はCSL Behringが担当します。この承認により、血友病B患者の治療パラダイムが大きく転換し、生涯にわたる注入の負担が軽減されることが期待されています。

血友病治療市場のセグメンテーション分析

種類別

市場はさらに血友病Aと血友病Bに細分化されます。血友病Aが市場の大部分を占めています。血友病Aセグメントが血友病治療市場の収益の大半を占めています。血友病Aは、血液凝固第VIII因子の欠乏または欠如によって引き起こされる遺伝性の出血性疾患です。第 VIII 因子は、血液凝固カスケードにおいて不可欠なタンパク質であり、これが欠如すると血液凝固がうまく行われなくなります。 血友病 A の患者は、けがや手術後に出血が長引くことがあり、関節や筋肉に自然出血が起こることもよくあります。 症状の程度は様々で、重症の場合は不規則に出血が起こりますが、軽症の場合は外傷後にのみ症状が現れることもあります。第VIII因子補充療法は、不足している凝固因子を注入することで正常な血液凝固機能を回復させるために一般的に使用されています。半減期が長い濃縮因子や現在の遺伝子治療研究の進歩により、血友病A患者にとってより効果的で便利な治療法の実現が期待されています。

クリスマス病として知られることもある血友病Bは、凝固第IX因子の欠乏または欠如によって引き起こされる別の種類の血友病です。血友病Bは、血友病Aと同様に主に男性に影響を与えるX染色体遺伝性の疾患です。血友病Bの患者は、外傷や手術後の出血が長引いたり、自然出血の可能性があるなど、同様の症状を示します。症状の重篤度は様々であり、第 IX 因子のレベルが凝固障害の程度に影響します。 血友病 B は通常、第 IX 因子の補充療法が用いられ、輸注により出血発作を抑制します。 血友病 A の場合と同様に、半減期の長い第 IX 因子製剤の開発や現在の遺伝子治療の研究により、血友病 B 患者の治療の選択肢や生活の質が改善されることが期待されています。

薬物療法により

市場はさらに、遺伝子組換え凝固因子濃縮製剤療法、血漿由来凝固因子濃縮製剤療法、非因子置換療法に細分化されます。遺伝子組換え凝固因子濃縮製剤療法が市場で最も大きな収益を生み出しています。遺伝子組換え凝固因子濃縮製剤療法カテゴリーは、治療に利用できる遺伝子組換え技術製品の数が増加したことにより、予測期間全体を通じて血友病治療市場規模に最も大きな収益をもたらしました。遺伝子組み換え凝固因子濃縮製剤療法では、遺伝子工学技術を用いて生成された凝固因子が使用されます。この方法では、ヒト遺伝子が通常細菌または哺乳類細胞などの細胞に導入され、必要な凝固因子が生成されます。遺伝子組み換え凝固因子濃縮製剤は、純粋で制御された凝固因子源を提供し、血漿由来製品による感染のリスクを低減します。この薬は、欠陥のある凝固因子を補うために、血友病Aおよび血友病Bの両方で頻繁に使用されます。遺伝子組み換え技術の進歩により、これらの医薬品の純度、安全性、有効性の向上が目指されており、血友病患者にとってより信頼性が高く、便利な治療法の選択肢が提供されるようになっています。

血漿由来凝固因子濃縮製剤療法では、献血されたヒトの血漿から凝固因子が抽出されます。これらの濃縮製剤には、治療対象の欠損症に応じて、第 VIII 因子や第 IX 因子など、さまざまな凝固因子が含まれています。血漿由来製剤は、凝固成分の安定した供給源として、長年にわたり血友病治療に用いられてきました。しかし、遺伝子組み換え技術の発展により、危険な血液感染症を予防する安全面での利点が認識され、その使用が拡大しています。それでもなお、血漿由来製剤は、特に遺伝子組み換え医薬品が入手困難な地域では、依然として重要な治療選択肢となっています。

血友病治療市場における主要企業の一覧

- Pfizer Inc

- Novo Nordisk A/S

- Hoffmann-La Roche Ltd

- Bayer AG

- Shire

- CSL Behring

- Grifols, S.A

- Biogen Inc

- Sanofi S.A

- BioMarin Pharmaceutical Inc

- Octapharma AG

- Swedish Orphan Biovitrum AB

- Novartis AG

- Sangamo Therapeutics, Inc

最近の動向

- 2023年12月 – FDAとEMAが、Marstacimabの血友病AおよびB治療薬としての承認申請を受理しました。

- 2023年12月- ロシュ(SIX: RO, ROG; OTCQX: RHHBY)は、第III相HAVEN 7試験の主要分析により、第VIII因子インヒビターを保有しない重症血友病Aの未治療または部分治療を受けた乳児に対するHemlibra®(エミシズマブ)の有効性と安全性が確認されたと発表しました。Hemlibraは生後12ヶ月までの乳児において出血を大幅に抑制し、良好な忍容性を示しました。

血友病治療市場のセグメンテーション

種類別(2021年~2033年)

- 血友病A

- 血友病B

薬物療法別(2021年~2033年)

- 遺伝子組換え凝固因子濃縮製剤療法

- 血漿由来凝固因子濃縮製剤療法

- 非因子置換療法

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界の血友病治療市場規模分析

- 世界の血友病治療市場紹介

- 種類別

- 紹介

- 種類別金額

- 血友病A

- 金額別

- 血友病B

- 金額別

- 紹介

- 薬物療法別

- 紹介

- 薬物療法別金額

- 遺伝子組換え凝固因子濃縮製剤療法

- 金額別

- 血漿由来凝固因子濃縮製剤療法

- 金額

- 非因子置換療法

- 金額

- その他

- 金額

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項