| • レポートコード:SRMD2280DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

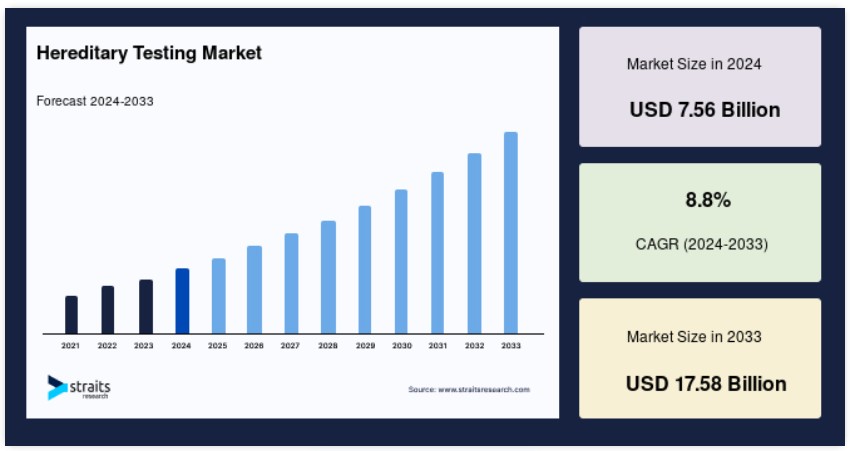

遺伝子検査の世界市場規模は、2024年には75.6億米ドルと評価され、2025年には82.3億米ドル、2033年には175.8億米ドルに成長すると予測されています。予測期間(2025年~2033年)におけるCAGRは8.8%です。

DNA検査キットの販売増加や需要の高まりといった要因が、2033年までの遺伝子検査市場の需要を大幅に牽引するでしょう

遺伝子は子孫に受け継がれるものであり、親から子へと遺伝するものです。遺伝子検査では、特定の遺伝子変異(バリアント)を検出するために、個人のゲノムを調査します。遺伝子変異は、有害、有利、中立(影響なし)、または不明または曖昧な方法で、その人が病気になる可能性に影響を与える可能性があります。遺伝子疾患の疑いを確認または排除することもできる遺伝子検査は、遺伝性疾患を発症する可能性や遺伝する可能性を推定するために利用することができます。

遺伝子変異ががんを引き起こさない場合でも、時に「家族に多い」ように見えることがあります。しかし、がんになりやすい遺伝的素因の存在は、発症するがんの種類、がん以外のさまざまな病気、がんが頻繁に発症する年齢など、家族内で観察される特定のパターンによって示唆されることがあります。これまでに特定された遺伝性疾患の多くに関連する遺伝子が存在します。

これらの遺伝子のいずれかに有害な変異があるかどうかを調べることで、障害が遺伝性症候群に起因するものであるかどうかを評価することが可能になります。家族の誰かに有害な変異があることが分かっている場合、がんを発症していない他の家族にも同じ変異が遺伝しているかどうかを調べるために、遺伝子検査も実施されます。

遺伝性疾患検査市場の成長要因

DNA検査キットの販売および需要の増加

新生児スクリーニングに対する安定した需要により、DNA検査キットの販売が増加しています。

- 例えば、2019年11月には、バージニア州一般サービス局統合ラボラトリーサービス部門(DCLS)が31以上の遺伝性および代謝性疾患について7,868人の新生児を検査しました。検査を受けた新生児の約4%が保因者または重篤な障害と診断されました。タンデム質量分析、マイクロアレイ、プロテオミクス、ナノテクノロジー、DNAチップ技術などの先進技術を採用することで、検査結果の精度が向上し、遺伝性疾患の検査キットの販売が拡大しています。

主要企業は市場競争を維持し、高い需要に応えるため、高度な検査を開始しています。Ariosa Diagnostics、Sequenom、Natera、Verinata Health(Illuminaが買収)は、米国で非侵襲的出生前検査(NIPT)プラットフォームを提供する主要企業です。この新しいプラットフォームは、シーケンス技術、PCR、および独自のアルゴリズムを活用して、無細胞胎児DNA(cffDNA)を分析し、ダウン症候群、エドワーズ症候群、パトー症候群などの染色体異数性を検出します。Ravgen、Cellular Research、TrovaGeneなどの企業も、染色体異数性向けのNIPTを開発しており、市場の成長を牽引しています。

シーケンスコストの低下とそれに伴う遺伝子検査登録の拡大

米国国立ヒトゲノム研究所(NHGRI)によると、ゲノムシーケンスのコストは過去20年間で数千ドル削減され、2001年の1ゲノムあたり95,263,072米ドルから、2019年には1ゲノムあたり942米ドルにまで減少しました。これにより、がんや神経疾患、心臓疾患、嚢胞性線維症などの遺伝的変異を含む、いくつかの疾患の早期診断と治療のための遺伝子シーケンスの採用が増加しました。

米国立衛生研究所(NIH)は、遺伝子検査に関する情報へのアクセスを向上させるため、遺伝子検査登録(GTR)を開発しました。GTRは、世界中で実施されている遺伝子検査に関する包括的な情報を一元化するために立ち上げられたオンラインリソースです。この取り組みにより、薬理遺伝学的検査や生殖細胞系列変異に関する遺伝子情報へのアクセスが向上し、臨床障害を予防するための遺伝子検査の重要性に対する理解が深まり、遺伝子検査市場の成長がさらに加速しました。

市場抑制要因

DNA検査の倫理的および臨床的問題

体外受精や着床前遺伝子診断(PGD)の安全性に関する倫理的問題が市場の成長を妨げる要因となることが予想されます。PGDは、不自然な創造であり、ヒト胚の破壊を伴うことから、一部の人々や文化圏では道徳的に受け入れられないものです。非医療目的での性別選択のためのこれらの検査の適用は、いくつかの国では禁止されており、これが適用需要と市場の成長を抑制することが予想されます。

さらに、実施および調達コストの高さが、新興経済圏における市場成長の主な抑制要因となっています。保険適用やこれらの検査の利便性に関する適切な枠組みが欠如していることも、成長を抑制すると考えられる要因です。保険会社による遺伝子検査の誤ったコード化、過剰請求、それに続く過剰支払いが、市場成長をさらに妨げることも予想されます。

市場機会

早期かつ非侵襲的な胎児検査手順に対する需要の高まり

母体血中の循環cffDNAを使用するNIPTは、ダウン症候群などの一般的な胎児のトリソミー、胎児のRhDステータス、性染色体異常の検出に役立ちます。NGS を利用した臨床応用は、過去2年間で大幅に普及しました。 羊水穿刺や絨毛採取などの侵襲的な処置は、近年減少しています。非侵襲的な処置が、胎児の遺伝子異常の可能性が高いすべての女性に対して、主要な治療センターで日常的に提供されるようになってきたためです。

NIPTは、現行の妊娠初期スクリーニングよりも精度が高く、偽陽性の数が少ないため、侵襲的な羊水穿刺の実施件数が減少しています。現在進行中の研究により、非侵襲的な方法で検出できる状態の範囲が拡大し、重複/マイクロ欠失症候群やメンデル遺伝性疾患なども含まれるようになります。検査結果を情報に基づく意思決定に活用することで、その採用率が上昇し、今後数年にわたって遺伝子検査市場の成長機会が創出されると予想されています。

地域分析

ヨーロッパ:8.2%のCAGRを記録する主要地域

ヨーロッパは世界最大の遺伝子検査市場であり、予測期間中に8.2%のCAGRを記録すると推定されています。ヨーロッパ諸国では、遺伝子検査へのアクセスを改善するための複数の支援プログラムやプロジェクト(公共および民間機関が主導)が実施されており、これが同地域における市場シェアの主導につながっています。欧州委員会が資金提供するEuroGentest2プロジェクトは、遺伝子検査のプロセスを合理化し、遺伝子サービスの質を高めています。欧州評議会は、遺伝子検査の適用によって生じる倫理的および法的問題に重点的に取り組み、遺伝子検査へのアクセスに関する基本的人権を保護しています。欧州全域で安全かつ正確な遺伝子検査を推進する公的機関プロジェクトの存在は、遺伝子検査の需要を押し上げるものと期待されています。

さらに、遺伝子検査ソリューションを提供する複数の主要企業の存在も、欧州のトップシェアに貢献しています。欧州における遺伝子検査の採用率を向上させ、市場の収益を補うため、主要ベンダーによる成長戦略が実施されています。

- 例えば、2019年11月には、Centogene N.V.とPTC Therapeutics, Inc.が、まれな遺伝性疾患である芳香族Lアミノ酸脱炭酸酵素(AADC)欠損症の診断プログラムについて合意しました。この合意により、Centogeneは、AADC欠損症に苦しむ患者を支援するために、この診断プログラムにおいてPTC Therapeuticsをサポートすることになります。

北米:CAGR 8.9%で成長する地域

北米は予測期間にわたってCAGR 8.9%を示すと推定されています。北米は、主要ベンダーによる遺伝性遺伝子検査ソリューションの継続的な開発により、大幅な収益シェアを占めています。

- 例えば、2018年8月には、LabCorpの企業であるDynacareが、ロンドン健康科学センターと合意し、カナダの遺伝学研究所でシャルコー・マリー・トゥース病、ミトコンドリア障害、てんかんに対する遺伝子検査を実施することになりました。ダイナケアは、米国全土およびカナダの一部地域において、患者にマルチ遺伝子パネル検査を提供する独占的権利を獲得しました。同様に、2019年9月には、フィンランドの企業であるブループリント・ジェネティクスが、希少疾患診断企業であるARCHIMEDlifeと提携し、北米における希少疾患の生化学検査の提供を開始しました。この提携により、両社は北米の顧客により良いサービスを提供するために、遺伝性疾患検査サービスの範囲を多様化させる計画です。同様の取り組みにより、北米における遺伝性疾患の遺伝子検査の状況が強化され、地域の収益創出が加速することが期待されています。遺伝性のがんの特定、治療、予防のより良い方法を見つけるための継続的な研究も、地域の成長に影響を与える要因となっています。

アジア太平洋地域では、出生率の上昇、遺伝性疾患の蔓延、医療制度の拡大、新生児および出生前スクリーニングの利点に対する一般市民の意識の高まりなどの要因により、遺伝子検査市場の成長が見込まれています。この地域におけるいくつかの発展途上国の出生率の高さが、乳児の先天性障害や遺伝性疾患の増加につながっています。ESCAPオンライン統計データベースによると、2018年のアジア太平洋地域の粗出生率(人口1,000人当たりの出生数)は16.0でした。これらの要因により、アジア全域で新生児および出生前遺伝子検査に対する需要が徐々に高まり、市場の成長が促進されると予想されます。

さらに、顧客基盤が大きく、未開拓の市場機会があることから、国際的に確立された複数の企業が、この地域で遺伝子検査製品の提供を拡大しています。

- 例えば、2012年11月以降、Sequenom Center for Molecular MedicineはSengenicsと提携し、後者のMaterniT21 PLUS NIPTサービスをマレーシアとシンガポールで提供しています。国際企業の戦略的イニシアティブにより、遺伝子検査製品の入手可能性が高まり、地域市場の成長が促進されると予想されます。

ラテンアメリカの遺伝子検査市場は、予測期間中に収益性の高いペースで成長すると予想されます。ラテンアメリカは世界で最も遺伝的に混血が進んだ地域であり、その遺伝的祖先の組み合わせは、いくつかの遺伝性疾患のゲノム決定因子に多大な影響を与えています。これらの疾患の中でも、乳がんはラテンアメリカで最も一般的な悪性腫瘍であり、がん関連死亡率の主な原因となっています。この問題に対処するため、協力者とがん専門家のネットワークが結集し、HBOC-LACAMのためのラテンアメリカコンソーシアムを設立しました。この研究では、主に遺伝性の症例に焦点を当て、ラテンアメリカにおける乳がんの遺伝的素因の調査を行っています。コロンビア、グアテマラ、アルゼンチン、ペルー、メキシコの研究者が集まり、遺伝性の乳がん症例の研究を行っています。

この疾患に罹患したラテンアメリカの人々に対する介入戦略、予防、リスク管理を改善するために、LACAM研究の結果は、遺伝性乳がんの分子疫学に関する詳細な科学的根拠を提供することができます。この地域に複数の代理店が存在することで、遺伝性疾患の遺伝子検査へのアクセスが向上します。

- 例えば、Nateraは同地域におけるHarmony NIPTの代理店であり、ラテンアメリカにおける遺伝子検査業界の成長に影響を与えています。

中東およびアフリカでは、代理店やテクノロジーパートナーを通じて複数の遺伝子検査ソリューションが利用可能になることで、遺伝子検査市場の成長が促進されると予想されています。

- 例えば、2017年2月には、Premaitha HealthがIgBioSystemsをサウジアラビアとアラブ首長国連邦におけるIONA検査の独占販売代理店に任命しました。ドバイにラボを持つIgBioSystemsは、NIPTのサンプル処理における地域ハブとしての役割を果たしています。同様に、Premaithaはクウェートに販売代理店を任命し、この地域でのNIPTの利用拡大を図っています。2017年11月には、プレマイサ社は中東に4つの新しいラボを開設し、ダウン症候群やその他の遺伝的疾患の検査への顧客のアクセスを改善しました。これらのラボでは年間約12,000件の検査を実施する予定で、この地域で大きな収益を生み出すことになります。中東およびアフリカにおける遺伝子検査の優れた流通網の存在は、地域市場の成長を促進することが期待されています。

セグメンテーション分析

疾患タイプ別

世界の遺伝子検査市場は、遺伝性がん検査と遺伝性非がん検査に分けられます。遺伝性非がん検査セグメントが世界市場を支配しており、予測期間にわたって9.02%のCAGRを示すと予測されています。政府および規制当局は、患者および医療システムへの遺伝子検査の適用範囲拡大に積極的な役割を果たしており、それによりセグメントの成長が促進されています。遺伝性非がん検査セグメントはさらに、遺伝子検査、着床前遺伝子診断およびスクリーニング、新生児遺伝子スクリーニング、非侵襲的出生前検査(NIPT)およびキャリアスクリーニング検査のセグメントに細分化されています。 また、2018年10月には、再生医療企業であるStemCyteがFulgent Geneticsと提携し、遺伝子検査サービスを提供しています。 この提携により、前者はBeacon Expanded Carrier Screeningおよび新生児遺伝子解析を提供することになります。

さらに、他のヘルスケア分野の企業が遺伝子検査に参入していることは、この検査の重要性が増していることを示しています。その結果、企業は、検査ポートフォリオを拡充するために、主要な技術開発企業と相互に有益なパートナーシップを構築しています。例えば、2017年10月には、希少疾患の遺伝子診断を提供するドイツの企業であるセントジーン社(CENTOGENE AG)が、QIAGEN社と提携し、顧客に希少遺伝性疾患の完全なサンプル・トゥ・インサイト研究および臨床検査ソリューションを提供しました。この提携により、臨床データベースとゲノムデータベースが統合され、遺伝性疾患の評価がさらに進みました。

遺伝は、一般的な癌の10%~20%の要因となっています。多くのCLIA認定ラボでは、血液、唾液、腫瘍組織サンプルを使用して検査を行い、個人が癌の原因となる遺伝子変異を保有しているかどうかを判定しています。すでに癌と診断された個人の遺伝子検査は、その癌が遺伝子変異によるものかどうかを判定するのに役立ちます。最も一般的な遺伝性癌には、乳癌、卵巣癌、前立腺癌、大腸癌などがあります。これらの癌の遺伝子検査は、件数および収益の両面で大きな割合を占めています。さらに、この分野が優勢である主な要因として、遺伝性の増加、製品の普及率の高さ、および疾患の有病率の増加が挙げられます。遺伝性癌検査分野は、さらに以下の検査に細分化されます。肺癌、乳癌、大腸癌、子宮頸癌、卵巣癌、黒色腫、前立腺癌、胃/胃癌、肉腫、子宮癌、膵臓癌、その他。

遺伝子検査市場における主要企業の一覧

- Myriad Genetics Inc.

- Illumina Inc.

- Natera Inc.

- Invitae Corporation

- Laboratory Corporation of America Holdings

- Quest Diagnostics Incorporated

- F. Hoffmann-La Roche Ltd.

- COOPERSURGICAL INC.

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc.

- SOPHiA GENETICS

- Fulgent Genetics

- Twist Bioscience

- MedGenome

- CENTOGENE N.V.

遺伝子検査市場の区分

疾患タイプ別(2021年~2033年)

- 遺伝性がん検査

- 遺伝性非がん検査

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

遺伝子検査の世界市場規模分析

- 遺伝子検査の世界市場紹介

- 疾患タイプ別

- 紹介

- 疾患タイプ別価値

- 遺伝性がん検査

- 価値別

- 遺伝性非がん検査

- 価値別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項