| • レポートコード:PMRREP33554 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、231ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

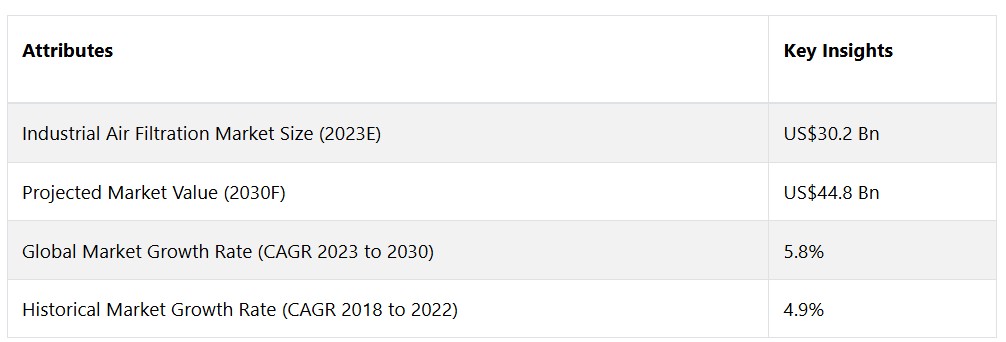

グローバルな産業用空気ろ過市場は、年平均成長率(CAGR)5.8%で拡大し、2023年の302億米ドルから、2030年末までに448億米ドルに増加すると予測されています。

市場の紹介と定義

産業用空気ろ過市場は、産業用空気の浄化のためのろ過ソリューションを提供する企業で構成されています。これは、発電所、製造施設、その他の産業環境から空気中の汚染物質、粒子状物質、汚染物質を除去することを目的とした広範な用途に該当します。作業員の健康と産業プロセスの完全性を確保するためには、最適な空気品質を維持することが最も重要です。

環境意識の高まりと、産業活動における大気質基準を義務付ける厳格な規制枠組みが市場を牽引しています。さらに、世界的な産業活動の活況と、職場における健康と安全への関心の高まりが相まって、高度な産業用空気ろ過システムの需要が高まっています。

産業用空気ろ過市場の大幅な拡大を支える要因は数多くあります。まず第一に、環境に配慮した製造工程への重点がますます高まっていること、そして大気汚染を緩和する必要性が極めて高いことが、最新式の空気ろ過システムの普及に貢献しています。さらに、発展途上国における工業化の加速化により、拡大する工業活動が環境に及ぼす影響を緩和するための効果的な空気ろ過システムの需要が高まっています。

非常に厳しい大気質基準に関する政府規制は、産業に最先端のろ過システムへの投資を迫る大きな推進力となっています。電気集塵装置や高効率微粒子空気(HEPA)フィルターなどのろ過技術の継続的な進歩は、性能と信頼性の面で改善された空気浄化プロセスを提供することで、市場の拡大に貢献しています。

市場成長の推進要因

環境に配慮した産業活動の重視の高まり

環境に配慮した産業活動の重視の高まりは、産業用空気ろ過市場の世界的な拡大を推進する重要な推進要因となっています。産業部門では近年、環境に配慮した活動の採用に向けてパラダイムシフトが起こっています。産業活動が環境に与える影響に対する認識が高まり、大気質の問題に対処する必要性についてのコンセンサスが拡大していることが、この変化を推進しています。 企業活動における持続可能性の重要性がますます高まる中、世界中の産業分野において、二酸化炭素排出量や環境への悪影響を削減することの重要性が認識されるようになってきています。

持続可能性の目標に積極的に取り組むために、高度な産業用空気ろ過システムを導入する業界の傾向が高まっています。規制要件を上回る最新技術を戦略的に導入することで、このアプローチは環境の清浄化と健全性の促進につながります。電気集塵機や高効率微粒子空気(HEPA)フィルターなどの最先端のろ過方法の導入は、排出量の削減と有害な空気中の汚染物質の排出防止への取り組みを実証しています。

世界的に見ると、各国政府や規制当局は厳格な環境基準を積極的に承認し、施行しており、企業が効果的な空気ろ過システムの設置など、環境にやさしい方法に投資するよう促しています。規制圧力と企業による環境維持の追求が相まって、高度な空気ろ過技術の広範な導入を促進する相互に補強し合う影響が生み出されています。

市場抑制要因

少量のユニットに対して多額の投資が必要

世界の産業用空気ろ過市場の成長を妨げる主な要因のひとつは、高度なろ過技術を導入するために多額の資金が必要になることです。高度な空気ろ過システムのニーズは高まっていますが、特に発展途上国では、多数のセクターが、このような技術的に高度なシステムを導入するために多額の資金を投じることに難色を示しています。

静電集塵装置や高効率エアフィルター(HEPA)などの最先端のろ過装置を入手し設置するには、多額の初期投資が必要となる場合があります。これは、限られた資金で事業を展開している産業や中小企業(SME)にとって大きな障害となります。

複雑な規制遵守の状況と、常に進化する環境基準

世界的な産業用空気ろ過市場が直面する障害は、複雑な規制遵守の状況と絶え間なく変化する環境基準です。産業は、進化するコンプライアンス基準と厳格な規制要求を満たすために、空気ろ過システムを常にアップグレードし、近代化する義務があります。

変化し続ける規制状況は、特にさまざまな地域で事業を展開する企業にとって大きな障害となります。

進化する基準へのコンプライアンスを維持するためには、ろ過システムに絶え間なく求められる適応に対応するために、研究開発への多額の投資が必要となります。 産業分野では、国内だけでなく州や地域によっても異なる複雑な規制網をくぐり抜けるという難題に直面しています。

機会

AIおよびMLベースのシステムとの空気ろ過システムの統合による効率性の向上

世界的な産業用空気ろ過市場は、ろ過ソリューションにおける技術革新と技術進歩への注目が高まっていることから、大きな成長機会が期待されています。技術の急速な進歩により、より持続可能で費用対効果が高く、効率的な空気ろ過システムの構築が促進されています。競争優位性を維持するために、さまざまな分野が成長戦略の重要な要素として、空気ろ過システムに人工知能(AI)、モノのインターネット(IoT)、インテリジェントセンサーなどの先進技術を組み込むことを検討しています。

IoT 接続と AI アルゴリズムを統合したインテリジェントなろ過システムは、適応制御とリアルタイムのモニタリング機能を提供します。これにより、各産業は大気質基準に従ってろ過手順を最適化し、システムの全体的な効率を高めることができます。さらに、センサー技術を組み込むことで、大気質の変化を迅速に特定し、対応することが可能になります。これにより、より安全で快適な作業環境を保証するだけでなく、厳しい規制要件にも準拠することができます。

ナノテクノロジー分野における継続的な進歩と研究により、微粒子の捕集能力が向上した高性能フィルターの製造が促進され、空気ろ過に新たな機会がもたらされています。 産業分野では、こうした最先端のソリューションへの投資がもたらす戦略的な利益がますます認識されるようになっているため、次世代の空気ろ過技術に対するニーズの高まりを追い風に、市場は成長していくでしょう。

アナリストの見解

産業用空気ろ過市場は、大幅な拡大と変化を遂げると予想されています。大きな発展が期待される世界の産業用空気ろ過市場は、さまざまな要因が複雑に絡み合うことで、ダイナミックな環境が形成されています。この拡大を推進する主な要因としては、環境に配慮した持続可能な製造工程への重点化、厳格な規制構造、空気ろ過技術の進歩などが挙げられます。

世界中で、環境規制の順守を保証し、より安全で衛生的な労働環境を促進するために、高度なろ過ソリューションへの投資が不可欠であると認識する業界が増加しています。市場のダイナミクスと並行して、メーカーと消費者との関係も変化しています。メーカーは、持続可能で効果的かつ斬新な空気ろ過システムに対するニーズの高まりに応えるべく行動しています。

消費者との関わりや協力的なパートナーシップは、消費者が直面する独特な要件や障害をよりよく理解するために重要性を増しています。顧客中心のアプローチを採用することで、メーカーは業界の需要に沿ったソリューションをカスタマイズすることができ、それによって共生関係を築くことができます。さらに、空気質の向上がもたらす経済的な利点が認識されるにつれ、メーカーは自社製品を単に規制上の必須要素としてだけでなく、業務効率を最適化する不可欠な要素としても戦略的に位置づけるようになっています。

産業用空気ろ過市場の成長が期待されるのは、技術開発とインテリジェント技術の導入拡大の結果です。業界では現在、人工知能(AI)、モノのインターネット(IoT)、スマートセンサーを組み込んだインテリジェント空気ろ過システムの導入が進んでいます。こうした技術の進歩により、適応制御、リアルタイムモニタリング、予測メンテナンスが容易になり、業務効率とコスト効率の改善につながります。

まとめると、世界の産業用空気ろ過市場の拡大は、さまざまな要因の集結によるものです。メーカーと消費者の間の関係が発展するにつれ、両者の間で協力関係を結ぶ企業が増えています。技術の進歩により、この傾向は今後数年間でさらに加速するでしょう。しかし、この業界には障害も存在しており、環境問題への適応能力と対応能力により、当面は成長が継続すると見込まれています。

供給側の力学

Camfil AB、Donaldson Company, Inc.、Parker Hannifin Corporation などの主要企業の影響力が大きいことが、世界の産業用空気ろ過市場の特徴です。 産業用空気ろ過ソリューションの採用を主に牽引しているのは、米国、中国、ドイツ、インドです。 米国では、大気浄化法などの厳格な規制が高度なろ過技術に対する市場の需要を刺激しています。 急速な工業化が進んでいるため、中国では大気質規制対策が最も重要な課題となっています。

産業大国であるドイツでは、持続可能な取り組みが優先されており、効果的な空気ろ過システムの導入が奨励されています。インドでは、環境意識の高まりにより、特に発電や製造などの分野で、産業用空気ろ過システムのニーズが著しく増加しています。

市場のリーダー企業は、合併、買収、提携などの戦略的措置を実施することで、環境に大きな影響を与えています。市場での地位を強化するために、Camfil ABなどの企業は、革新的な空気ろ過技術を導入するための研究開発に投資しています。買収により、Donaldson Companyは重要なグローバル市場での地位を強化し、世界的な事業規模を拡大しています。

技術的進歩を活用して包括的なソリューションを提供することで、パーカー・ハネフィン・コーポレーションは市場の軌道に影響を与えています。 これらの業界リーダーは、現在の市場ニーズを満たすだけでなく、環境に優しく効果的な空気ろ過ソリューションの革新、競争優位性、業界標準の確立に積極的に取り組むことで、今後のトレンドにも影響を与えています。

市場の細分化

最も好まれるろ過システムの種類は?

最も需要の高い集塵機は、粒子状物質の捕捉能力に優れているため

産業用空気ろ過市場で最も大きな市場シェアを占めると予想されるセグメントは、おそらく集塵機でしょう。集塵機は、空気品質の維持において最も重要な役割を果たします。なぜなら、集塵機は、多くの産業工程で常に障害となる粒子状物質を効果的に捕捉し、除去するからです。あらゆる分野で効率的な粉塵制御が求められていることから、このセグメントは市場において重要な役割を担うことになります。

一方、HEPAフィルター市場セグメントは最も速いペースで拡大すると予測されています。高効率微粒子空気(HEPA)フィルターの普及率が高まっているのは、微細な粒子や汚染物質を捕捉する能力が非常に高いことが理由であり、それにより空気浄化の水準が向上しています。

健康志向の実践や厳格な空気品質基準を重視する分野が増えているため、HEPAフィルターの需要も増加すると予想されています。これにより、産業用空気ろ過市場におけるHEPAフィルターセグメントの急速な成長が促進されるでしょう。

市場最大の最終用途産業セグメントは?

自動車産業や繊維製造業での用途拡大により、製造業セクターが採用を急増

製造業セクターが産業用空気ろ過市場の大部分を占めることが予想されます。この広範なカテゴリーには、自動車、電子機器、繊維などのさまざまな産業プロセスが含まれます。その結果、作業員の安全とプロセスの効率性を保証する包括的な空気ろ過ソリューションに対する需要が大幅に高まっています。最も急速な拡大が見込まれるのは医療セクターです。

医療施設における空気質の重要性に対する認識の高まりと、医療環境における空気純度を規制する厳格な規制により、高度な空気ろ過システムが採用されつつあります。世界中の医療分野における感染管理と患者の福祉への重点化の傾向は、高度な空気ろ過ソリューションに対する大きな需要を生み出すと予想されています。これは、産業用空気ろ過市場の大幅な拡大に貢献するでしょう。

主要地域市場

北米が優勢、確立された製造業セクターへの重点化の傾向

産業用空気ろ過業界において、北米が最大の市場シェアを維持することが予想されます。この地域が優位を保っているのは、厳格な環境規制、確立された産業部門、および職業上の安全性の重視が強まっていることが理由として挙げられます。

産業部門が発展しており、環境管理に積極的に取り組んでいるため、北米の産業は高度な空気ろ過技術の導入において先駆者的存在となっています。さらに、継続的な技術革新と有力な市場参加者の存在が、国際市場における北米の優位性に貢献しています。

南アジアおよびオセアニアは、環境意識の高まりと産業化の加速により、新たな機会の到来が期待されています

逆に、南アジアおよびオセアニア地域では、産業用空気ろ過市場が最も急速に拡大すると予測されています。環境意識の高まりや、中国やインドなどの工業化の加速により、強力な空気ろ過ソリューションの需要が増加しています。これらの地域では、経済が大幅に発展していると同時に、公害への懸念を軽減するための生産的な大気質管理戦略の需要も高まっています。

南アジアおよびオセアニアは、高度なろ過技術を取り入れ、厳しい空気品質基準を採用した新興工業地域であり、産業用空気ろ過市場の重要な成長分野として位置づけられています。

競合情報と事業戦略

激しい競争が繰り広げられている産業用空気ろ過市場で最大のシェアを獲得するため、Camfil AB、Donaldson Company, Inc.、Parker Hannifin Corporationなどの業界リーダーは、多角的な戦略を採用しています。これらの市場リーダー企業は、革新的な最先端の空気ろ過技術を導入するために、研究開発(R&D)に多額の投資を行っています。

技術開発の最新情報を入手することで、これらの企業は、現在の規制要件を満たすだけでなく、常に変化する環境基準を先を見越して予測し、適応させるソリューションを提供することができます。 革新への献身により、これらの企業は最先端で効果的な空気ろ過システムを提供するリーダーとしての地位を確立しています。

主要企業は、世界的な存在感を維持することの重要性を認識しています。 彼らは戦略的パートナーシップ、合併、買収などを通じて、市場シェアの拡大に積極的に取り組んでいます。 この手法により、幅広い産業環境へのアクセス、地域ごとの微妙な相違の理解、市場のニーズを満たすための製品カスタマイズが可能になります。 その一例が、Parker Hannifin Corporationの能力です。同社は、広範な国際的プレゼンスにより、さまざまな地域の産業の特定のニーズに応えることができます。

産業用空気ろ過の市場リーダーは、技術革新、グローバルな事業拡大、包括的なソリューション、環境維持への献身を組み合わせることで、最大限の市場シェアを獲得しています。この戦略的アプローチを採用することで、高度な空気ろ過ソリューションに対する需要がますます高まっている市場において、トップランナーとしての地位を確立しています。

主な企業動向

製品ポートフォリオの拡大

アルファ・ラバルは2021年11月、ガス燃焼ユニット2.0の導入によりLNGポートフォリオを拡大しました。この最近の投資により、湾岸諸国における同社の事業拡大が促進されるでしょう。

市場への影響:アルファ・ラバルが2021年11月に導入したガス燃焼ユニット2.0は、LNGポートフォリオの拡大を構成するものであり、世界市場に大きな影響を与えることが予想されます。アルファ・ラバルによるこの戦略的動きは、同社が湾岸諸国における市場プレゼンスと地域的リーチを拡大し、急速な産業成長を遂げる地域における高度な産業用空気ろ過ソリューションに対する高まるニーズに効果的に対応する体制を整えるものです。湾岸諸国の産業の変化する需要に対応することで、拡大したポートフォリオは、世界的な産業用空気ろ過市場の拡大と競争力強化に貢献します。

買収に関する注記

ドナルドソン社は2021年10月、食品および飲料業界の顧客にさらに包括的なろ過ソリューションを提供し、バイオ製薬およびその他の重要なライフサイエンス市場へのアクセスを拡大するために、Solaris(米国)を買収しました。

市場への影響: 2021年10月のドナルドソン社によるSolaris(米国)の買収は、世界の産業用空気ろ過市場に大きな影響を与えると予想されます。この戦略的買収により、Donaldsonは市場での存在感を高め、食品・飲料業界の顧客はより包括的なろ過ソリューションの恩恵を受けることができます。さらに、Donaldsonによるバイオ製薬および重要なライフサイエンス市場への参入強化は、高度なろ過技術のニーズが高まっている業界における同社の地位を強化し、グローバルな影響力と競争力を高めます。

産業用空気ろ過市場の調査区分

ろ過システムのタイプ別:

- エアフィルターメディア

- 集塵機

- ミストコレクター

- 煙・煙霧コレクター

- カートリッジコレクター

- バグハウスフィルター

- HEPAフィルター

- その他

用途別産業別:

- 製造

- 食品・飲料

- 医薬品

- 化学・石油化学

- 発電

- セメント・鉱業

- 金属加工

- ヘルスケア

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ろ過システムのタイプ別ライフサイクル分析

2.4. 産業用空気ろ過市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. エンドユーザーのリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. グローバル部門別見通し

2.7.2. グローバルGDP成長見通し

2.7.3. グローバル親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制とろ過システムのタイプ別概観

3. グローバル産業用空気ろ過市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の産業用空気ろ過市場の見通し:ろ過システムのタイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. ろ過システムのタイプ別 市場規模(US$ Mn)推移 2018年~2022年

3.3.3. ろ過システムのタイプ別 市場規模(US$ Mn)予測 2023年~2030年

3.3.3.1. エアフィルターメディア

3.3.3.2. 集塵機

3.3.3.3. ミストコレクター

3.3.3.4. 煙霧コレクター

3.3.3.5. カートリッジコレクター

3.3.3.6. バグフィルター

3.3.3.7. HEPAフィルター

3.3.3.8. その他

3.4. 市場の魅力分析:ろ過システムのタイプ

3.5. 世界の産業用空気ろ過市場の見通し:最終用途産業

3.5.1. はじめに / 主な調査結果

3.5.2. 最終用途産業別の市場規模(US$ Mn)の推移分析、2018年~2022年

3.5.3. 用途産業別 現在の市場規模(US$ Mn)予測、2023年~2030年

3.5.3.1. 製造

3.5.3.2. 食品・飲料

3.5.3.3. 医薬品

3.5.3.4. 化学・石油化学

3.5.3.5. 発電

3.5.3.6. セメントおよび鉱業

3.5.3.7. 金属加工

3.5.3.8. ヘルスケア

3.6. 市場の魅力分析:最終用途産業

4. 世界の産業用空気ろ過市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(US$ Mn)の推移と分析:2018~2022年

4.3. 地域別現在の市場規模(US$ Mn)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米産業用空気ろ過市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

5.3.1. 国別

5.3.2. ろ過システムのタイプ別

5.3.3. 用途産業別

5.4. 現在の市場規模(US$ Mn)予測 国別、2023年~2030年

5.4.1. 米国

5.4.2. カナダ

5.5. 現在の市場規模(単位:百万米ドル)予測、2023年~2030年、ろ過システムのタイプ別

5.5.1. エアフィルターメディア

5.5.2. 集塵機

5.5.3. ミストコレクター

5.5.4. 煙霧コレクター

5.5.5. カートリッジコレクター

5.5.6. バグフィルター

5.5.7. HEPAフィルター

5.5.8. その他

5.6. 用途産業別予測市場規模(US$ Mn)、2023年~2030年

5.6.1. 製造

5.6.2. 食品・飲料

5.6.3. 製薬

5.6.4. 化学・石油化学

5.6.5. 発電

5.6.6. セメントおよび鉱業

5.6.7. 金属加工

5.6.8. ヘルスケア

5.7. 市場魅力度分析

6. 欧州産業用空気ろ過市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別 2018年~2022年の市場規模(百万米ドル)分析

6.3.1. 国別

6.3.2. ろ過システムの種類別

6.3.3. 最終用途産業別

6.4. 国別 2023年~2030年の市場規模(百万米ドル)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他の欧州

6.5. ろ過システムのタイプ別予測市場規模(単位:百万米ドル)、2023年~2030年

6.5.1. エアフィルターメディア

6.5.2. 集塵機

6.5.3. ミストコレクター

6.5.4. 煙・煙コレクター

6.5.5. カートリッジコレクター

6.5.6. バグフィルター

6.5.7. HEPAフィルター

6.5.8. その他

6.6. 用途産業別 2023年~2030年の市場規模予測(単位:百万米ドル)

6.6.1. 製造

6.6.2. 食品・飲料

6.6.3. 製薬

6.6.4. 化学・石油化学

6.6.5. 発電

6.6.6. セメント・鉱業

6.6.7. 金属加工

6.6.8. ヘルスケア

6.7. 市場の魅力分析

7. 東アジア産業用空気ろ過市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. ろ過システムの種類別

7.3.3. 用途産業別

7.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. ろ過システムのタイプ別予測市場規模(US$ Mn)、2023年~2030年

7.5.1. エアフィルターメディア

7.5.2. 集塵機

7.5.3. ミストコレクター

7.5.4. 煙・煙霧コレクター

7.5.5. カートリッジコレクター

7.5.6. バグフィルター

7.5.7. HEPAフィルター

7.5.8. その他

7.6. 用途産業別 2023年~2030年の市場規模予測(単位:百万米ドル

7.6.1. 製造

7.6.2. 食品・飲料

7.6.3. 製薬

7.6.4. 化学・石油化学

7.6.5. 発電

7.6.6. セメントおよび鉱業

7.6.7. 金属加工

7.6.8. ヘルスケア

7.7. 市場の魅力分析

8. 南アジアおよびオセアニア産業用空気ろ過市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. ろ過システムの種類別

8.3.3. 最終用途産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. ろ過システムのタイプ別、2023年~2030年の市場規模予測(単位:百万米ドル

8.5.1. エアフィルターメディア

8.5.2. 集塵機

8.5.3. ミストコレクター

8.5.4. 煙・煙コレクター

8.5.5. カートリッジコレクター

8.5.6. バグフィルター

8.5.7. HEPAフィルター

8.5.8. その他

8.6. 現在の市場規模(百万米ドル) 2023年~2030年の用途産業別予測

8.6.1. 製造

8.6.2. 食品・飲料

8.6.3. 製薬

8.6.4. 化学・石油化学

8.6.5. 発電

8.6.6. セメント・鉱業

8.6.7. 金属加工

8.6.8. ヘルスケア

8.7. 市場魅力度分析

9. ラテンアメリカ産業用空気ろ過市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. ろ過システムのタイプ別

9.3.3. 用途産業別

9.4. 国別、2023年~2030年の現在の市場規模(US$ Mn)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 現在の市場規模(単位:百万米ドル)予測、2023年~2030年、コンポーネント別

9.5.1. エアフィルターメディア

9.5.2. 集塵機

9.5.3. ミストコレクター

9.5.4. 煙・煙コレクター

9.5.5. カートリッジコレクター

9.5.6. バグハウスフィルター

9.5.7. HEPAフィルター

9.5.8. その他

9.6. 用途別産業分野別予測市場規模(単位:百万米ドル)、2023年~2030年

9.6.1. 製造

9.6.2. 食品・飲料

9.6.3. 医薬品

9.6.4. 化学・石油化学

9.6.5. 発電

9.6.6. セメントおよび鉱業

9.6.7. 金属加工

9.6.8. ヘルスケア

9.7. 市場の魅力分析

10. 中東およびアフリカの産業用空気ろ過市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(百万米ドル)の推移(市場別) 2018年~2022年

10.3.1. 国別

10.3.2. ろ過システムのタイプ別

10.3.3. 最終用途産業別

10.4. 市場規模(百万米ドル)の予測(国別) 2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. ろ過システムの種類別予測市場規模(US$ Mn)、2023年~2030年

10.5.1. エアフィルターメディア

10.5.2. 集塵機

10.5.3. ミストコレクター

10.5.4. 煙霧コレクター

10.5.5. カートリッジコレクター

10.5.6. バグフィルター

10.5.7. HEPAフィルター

10.5.8. その他

10.6. 用途産業別 2023年~2030年の市場規模予測(単位:百万米ドル)

10.6.1. 製造

10.6.2. 食品・飲料

10.6.3. 医薬品

10.6.4. 化学・石油化学

10.6.5. 発電

10.6.6. セメント・鉱業

10.6.7. 金属加工

10.6.8. ヘルスケア

10.7. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ハネウェル・インターナショナル社

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. MANN+HUMMEL

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ダイキン工業株式会社

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ダナハー

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Donaldson Company, Inc.

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. SPXテクノロジーズ

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Lydall, Inc.

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. Alfa Laval

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 財務ハイライト

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. PARKER HANNIFIN CORP

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語